合成ゴム市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

合成ゴム市場レポートは、業界をタイプ別(スチレンブタジエンゴム(SBR)、ポリブタジエンゴム(BR)など)、製造プロセス別(エマルジョン重合(E-SBR)、ソリューション重合(S-SBR)など)、原材料別(ブタジエン、イソプレンなど)、用途別(タイヤおよびタイヤ部品、工業製品など)、および地域別(アジア太平洋、北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合成ゴム市場の概要について、詳細をまとめさせていただきます。

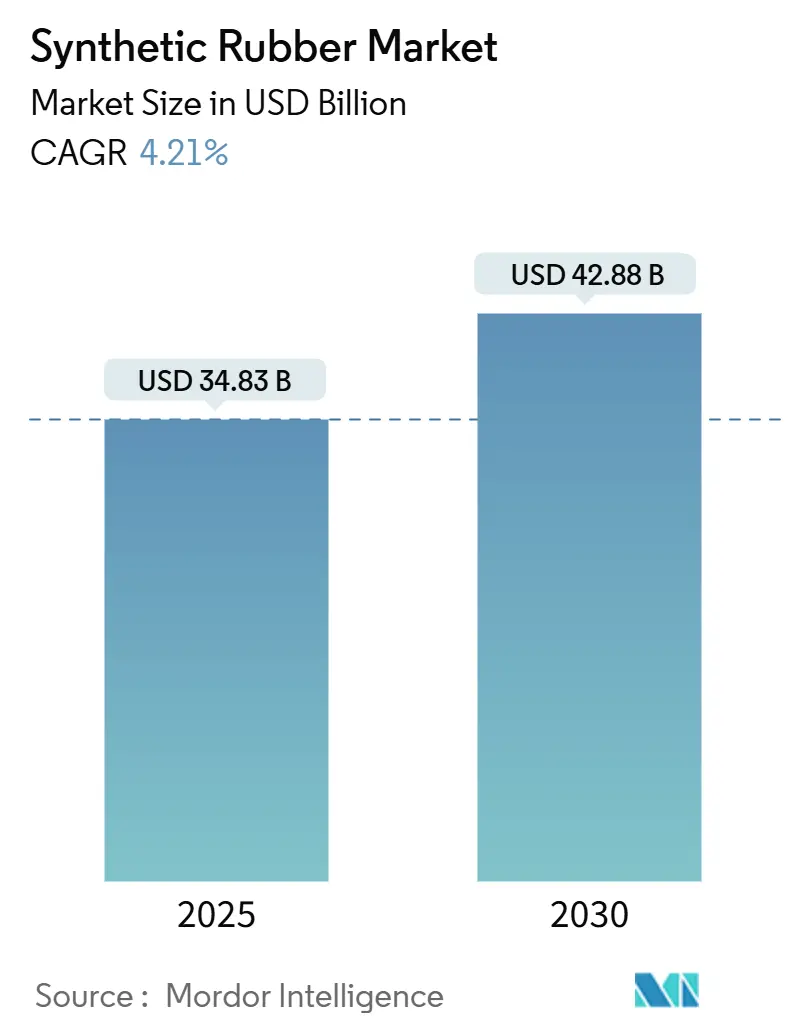

# 合成ゴム市場の規模、動向、予測(2030年まで)

合成ゴム市場は、2025年には348.3億米ドルと推定され、2030年には428.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.21%です。この成長は、タイヤメーカー、産業機器メーカー、ヘルスケアサプライヤーからの堅調な需要に支えられています。

市場の主要な動向と要因:

* 電気自動車(EV)の普及: EVの普及拡大は、製品仕様を大きく変化させています。EVはバッテリーパックが重く、瞬時のトルクがあるため、タイヤの摩耗が20~30%速まります。このため、転がり抵抗を低減し、寿命を延ばすソリューション重合SBR(S-SBR)への需要が高まっています。

* 再生可能エネルギー設備: 風力タービンケーブル、ソーラーパネルガスケット、水力発電シールなどにおいて、耐候性と電気絶縁性に優れたEPDMの新たな高価値チャネルが生まれています。

* 医療および消費財分野: 医療および消費財分野での用途拡大により、顧客基盤が広がっています。

* バイオベースモノマーへの移行: OEMがネットゼロ目標を追求する中で、バイオベースモノマーの生産が急速に拡大しており、従来の石油ベース製品の利益率を圧迫しています。

主要な市場データ(2025年~2030年予測):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 348.3億米ドル

* 市場規模(2030年): 428.8億米ドル

* 成長率(2025年~2030年): 4.21% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

# 主要なレポートのポイント

* 種類別: スチレンブタジエンゴム(SBR)が2024年に合成ゴム市場シェアの40%を占めました。一方、EPDMは2030年までに5.77%のCAGRで拡大すると予測されています。

* 製造プロセス別: エマルション重合が2024年に収益シェアの60%を占めましたが、ソリューション重合は2030年までに5.51%のCAGRで成長しています。

* 原材料別: ブタジエンが2024年に合成ゴム市場シェアの50%を占めました。バイオベースイソプレンは2025年~2030年にかけて8.43%のCAGRで成長すると予測されています。

* 用途別: タイヤおよびタイヤ部品が2024年に合成ゴム市場規模の45%を占めて支配的でしたが、産業用製品は4.49%のCAGRで最も速く成長しています。

* 地域別: アジア太平洋地域が2024年に収益シェアの57%を占めてリードし、2030年までに4.38%のCAGRで成長しています。

# 世界の合成ゴム市場の動向と洞察

市場の推進要因:

1. EV OEMからの高性能タイヤ需要の急増:

EVはバッテリーパックが重く、瞬時のトルクがあるため、タイヤの摩耗が従来の車両よりも20~30%速まります。このため、タイヤメーカーは転がり抵抗を低減し、寿命を延ばすソリューション重合SBRを指定するようになっています。ブリヂストンのPeakLifeポリマー(2024年後半導入)は、シリカとの相互作用を強化し、EVの耐久性目標を達成しています。中国や欧州のEV組立業者からの継続的な調達が、合成ゴム市場の構造的な牽引力となっています。

2. 再生可能エネルギー設備における産業用ゴム製品の成長:

風力タービンケーブル、ソーラーパネルガスケット、水力発電シールなどは、耐候性と電気絶縁性のためにEPDMに依存しています。北海周辺や中国東海岸の洋上風力発電クラスターにおける設備増強が、需要を増加させています。

3. 医療およびヘルスケア用途の進歩:

ニトリル手袋、チューブ、埋め込み型医療機器では、低アレルギー性の合成ゴムがますます指定されています。特にポリイソプレンは、天然ゴムに似ていながらラテックスアレルゲンを含まないため、高付加価値の医療機器分野で利用が拡大しています。

4. ネットゼロ目標に牽引される北米でのバイオベースモノマーへの移行:

グッドイヤーとVisolisは、非食用バイオマス由来のイソプレンを2025年製のタイヤに商業化する計画を進めています。Synthomerとヨーク大学も、より持続可能なバイオベースエラストマーの開発に取り組んでいます。米国のインフレ抑制法やEUのグリーンディールなどの法的インセンティブが、これらの低炭素ルートへの設備投資を後押ししています。

5. 消費財分野の成長:

世界的に消費財分野の成長も合成ゴム市場を牽引しています。

市場の抑制要因:

1. スチームクラッカーの定期修理によるブタジエン原料価格の変動:

フランス、オランダ、イタリアで予定されているスチームクラッカーの停止は、欧州の粗C4供給を減らし、SBRの原材料コストの約50%を占めるブタジエン価格を上昇させています。アジアの生産者は貨物を西欧に転送するものの、物流の制約や天然ガス価格の高騰により、価格の変動性が高く維持されています。

2. シールおよびガスケットにおける高性能ポリウレタンによる代替:

ポリウレタン製ガスケットは、耐摩耗性や耐荷重性において合成ゴムを上回るため、鉱業、建設、農業機械の分野でシェアを獲得しています。

3. 環境および規制上の懸念:

特に欧州や北米では、環境規制の強化が市場に影響を与えています。

# セグメント分析

種類別:EPDMが急増する一方、SBRが規模を維持

* スチレンブタジエンゴム(SBR): 2024年に40%の市場シェアを維持し、主にタイヤ製造で牽引力と耐摩耗性を向上させるために広く使用されています。乗用車用トレッドには不可欠な素材です。

* EPDM: 2030年までに5.77%のCAGRで最も速く成長しており、再生可能エネルギー分野(ケーブル被覆、シーリング)や建設分野(屋根材、30~50年の耐用年数)で需要が高まっています。

* その他の種類: ポリブタジエンゴム(BR)は冬用タイヤの低温柔軟性を向上させ、イソブチレンイソプレンゴムはガス透過性を最小限に抑える必要がある医薬品ストッパーに利用されます。ポリイソプレンは、天然ラテックスアレルゲンを排除したいカテーテルや手袋メーカーに注目されています。NBRやCRなどの特殊グレードは、石油サービスホースや難燃性ケーブルで需要があります。

製造プロセス別:ソリューション重合が加速

* エマルション重合: 2024年に合成ゴム市場シェアの60%を占め、確立された、費用対効果の高い、高度に自動化された反応器が特徴です。

* ソリューション重合: 5.51%のCAGRで成長しており、線状高分子と狭い分子量分布により、高速EVタイヤに不可欠な弾性率(18.7 MPa)を向上させます。

* 先進的な連続重合: リアルタイム分析を用いてモノマー供給を調整し、VOC排出量を削減し、精密な構造制御を可能にします。医療や航空宇宙分野のニッチな需要を支えています。

原材料別:バイオベース代替品が勢いを増す

* ブタジエン: 2024年に合成ゴム市場シェアの50%を占め、SBRとポリブタジエンの両方の生産ラインに供給されています。

* バイオベースイソプレン: 2030年までに8.43%のCAGRで急成長すると予測されており、市場全体の成長率の2倍です。グッドイヤーとVisolisは、リグノセルロース系廃棄物からイソプレンを生成するパイロットプログラムを進めています。

* 従来の原材料: スチレン、エチレン、プロピレンも依然として不可欠です。原材料ポートフォリオは、クラッカーの停止に対する供給量の確保と、下流のOEMが求める持続可能性の向上という二重の優先事項を反映しています。

用途別:産業用製品がタイヤを上回る成長

* タイヤおよびタイヤ部品: 2024年に合成ゴム市場シェアの45%を占め、世界の軽自動車生産台数が9,000万台を超えたことに起因します。

* 産業用製品: 2030年までに4.49%のCAGRで成長し、タイヤの成長を上回ると予測されています。太陽光発電所のEPDMガスケット、油圧システムのニトリルホース、橋梁改修のネオプレン伸縮継手などが、この増加量の大部分を占めます。再生可能エネルギーの規模拡大により、年間数十万トンのエラストマー需要が追加されています。

* 非タイヤ自動車部品: ベルト、マウント、防振ダンパーなどが安定した需要を維持しています。

* 消費財: 医療機器や高級家電製品では、触覚インターフェース向けにシリコーン変性グレードが採用されています。

# 地域分析

* アジア太平洋地域: 2024年に合成ゴム市場の57%を占め、2030年までに4.38%のCAGRで成長しています。中国は、タイヤおよび自動車部品の輸出拡大とEV普及の加速により、このリーダーシップを支えています。インド、ベトナム、タイも、新規のコンパウンド工場を通じて地域の勢いを増しています。暁星のベトナムプロジェクトは、サトウキビからBIO BDOを製造し、2026年までに年間5万トンの統合バイオベースエラスタンセンターを設立する予定です。

* 北米: 高度な研究開発とバイオ含有量義務化の急増が特徴です。国立再生可能エネルギー研究所(NREL)は、リサイクル可能なタイヤ向けに可逆架橋を試作しており、ノースカロライナ州立大学は国内のゴム供給レジリエンスを強化するための国立科学財団センターを共同で主導しています。UPSやAmazonなどの大手フリート顧客は、持続可能なタイヤを試験的に導入し、バイオベース原料生産者への牽引効果を生み出しています。

* 欧州: スチームクラッカーの閉鎖によるブタジエン供給の逼迫にもかかわらず、プレミアムハブとしての地位を維持しています。ドイツ、フランス、イタリアは、厳格なREACHおよびマイクロプラスチック規制を満たす高性能特殊グレードに注力しています。欧州委員会は、輸入依存度と炭素強度を削減するため、天然ゴムと合成ゴムの両方の代替ルートに資金を提供しています。

# 競争環境

合成ゴム市場は中程度の断片化が進んでおり、上位5社が設備容量の約36%を占めています。

* Sinopec(中国石油化工): 精製統合を活用し、アジアでコストリーダーシップを維持しています。

* 欧米メーカー: 高利益率の特殊セグメントに注力しています。ブリヂストンの2024年の財務実績は、原材料コストの上昇にもかかわらず、営業利益率を約14%に押し上げたプレミアムタイヤ戦略を強調しています。

* 技術提携: グッドイヤーは、可逆硫黄架橋の進歩を活用し、タイヤ寿命を延ばす自己修復性合成ゴム複合材料を開発しています。Synthomerとヨーク大学の提携は、温室効果ガス排出量を削減したバイオポリマー革新を加速することを目指しています。

* M&A活動: 2024年下半期には、148件の開示された取引が139億米ドルに達し、日本の防水材料専門企業の4,700万米ドルでの売却など、ニッチなエラストマー資産への関心を反映して急増しました。

* アジアの生産者: 中国の広東省や遼寧省を中心に、EVおよびインフラ部門からの国内需要の増加に対応するため、生産能力を増強しています。

* 欧米の競合他社: ヘルスケアや航空宇宙分野での事業売却やターゲットを絞った買収を通じて、ポートフォリオを最適化しています。

* スタートアップ企業: 発酵イソプレンや生物学的に合成されたブタジエンに焦点を当てたスタートアップ企業がベンチャーキャピタルを誘致し、既存の石油化学企業との競争を激化させています。

合成ゴム業界の主要企業:

* 中国石油化工(China Petrochemical Corporation)

* クムホ石油化学(Kumho Petrochemical)

* エクソンモービル(Exxon Mobil Corporation)

* ランクセス(LANXESS)

* シブール・ホールディング(SIBUR Holding PJSC)

最近の業界動向:

* 2025年12月: SIBURは、300本の試作タイヤで標準モデルと同等の性能を示すことを確認した後、タイヤの天然ゴムを合成イソプレンゴムに置き換える試験を開始しました。

* 2025年5月: ARLANXEOとTSRCは、中国南通にNBR工場を拡張し、年間生産能力を4万トンに引き上げました。

* 2024年2月: Arlanxeoは、中国東部の常州市に新しい水素化ニトリルブタジエンゴム(HNBR)工場を建設し、生産能力を強化する計画を発表しました。

以上が、合成ゴム市場の概要に関する詳細なまとめとなります。

本レポートは、合成ゴム市場の詳細な分析を提供しています。市場の定義として、SBR、BR、EPDM、NBR、IIR、SBCなどの石油由来またはバイオベースのエラストマーポリマーが、一次固体または液体形態で下流の加工業者やエンドユーザーに販売されることで生じる価値を対象としています。完成品に配合された製品は含まれず、天然ゴムも対象外です。

調査方法においては、タイヤメーカー、配合業者、ポリマートレーダー、設備サプライヤーへの一次インタビューを実施し、EVメーカーのS-SBRへの移行ペースなどの情報を検証しています。二次調査では、税関統計、貿易トラッカー、業界バランスシート、価格指数、原料契約データ、企業年次報告書、規制文書、サブスクリプションリソースなど、多岐にわたる情報源を活用しています。市場規模の算出と予測は、世界の合成ゴム生産量と貿易量からトップダウンで2025年の収益を推定し、主要工場の生産能力やグレード別価格の見積もりによるボトムアップチェックで現実性を確保しています。ブタジエン原料価格、新車生産台数、交換用タイヤ出荷量、工業PMIトレンド、地域建設支出などの主要変数をモデルに組み込み、多変量回帰分析とシナリオ分析を通じて2030年までの需要を予測しています。データは自動分散スキャンとアナリストによる二段階のピアレビューを経て検証され、毎年更新されるほか、主要変数の3%以上の変動があった場合には中間更新が行われます。

本レポートによると、合成ゴム市場は2025年に348.3億米ドルの規模に達すると予測されており、2030年までに4.21%の年平均成長率(CAGR)で成長し、428.8億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が世界の需要の57%を占め、4.38%のCAGRで拡大する主要な市場となっています。

市場の主な促進要因としては、以下の点が挙げられます。

* EV(電気自動車)OEMからの高性能タイヤ需要の急増。

* 再生可能エネルギー設備における工業用ゴム製品の成長。特にEPDMは、その優れた耐候性と長寿命により、再生可能エネルギーケーブルやシール・ガスケット用途で好まれ、5.77%のCAGRで成長しています。

* 医療・ヘルスケア用途における技術進歩。

* 北米におけるネットゼロコミットメントに牽引されたバイオベースモノマーへのシフト。Goodyear-Visolisのようなパートナーシップにより、炭素強度を低減し、持続可能性を重視するOEMからの需要を取り込むバイオイソプレンの商業化が進んでいます。

* 消費財部門の成長。

一方、市場の主な抑制要因としては、以下の点が指摘されています。

* スチームクラッカーの定期修理によるブタジエン原料価格の変動。これが最大の悪影響を及ぼし、予測CAGRを0.7%削減するとされています。

* シール・ガスケット用途における高性能ポリウレタンによる代替。

* 環境および規制上の懸念。

市場は、種類別(スチレンブタジエンゴム(SBR)、ポリブタジエンゴム(BR)、エチレンプロピレンジエンモノマー(EPDM)、イソブチレンイソプレンゴム(IIR)、ポリイソプレンゴム(IR)、その他(NBR、CR、ACM、HNBRなど))、製造プロセス別(エマルジョン重合(E-SBR)、溶液重合(S-SBR)、先進連続重合)、原料別(ブタジエン、イソプレン、スチレン、エチレン・プロピレン、その他特殊モノマー)、用途別(タイヤ・タイヤ部品、非タイヤ自動車用途、工業製品、履物、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化され、分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれ、Apcotex Industries、Arlanxeo、Asahi Kasei Corporation、China Petrochemical Corporation、Dow、ENEOS Corporation、Exxon Mobil Corporation、Kumho Petrochemical、LANXESS、LG Chem、Mitsubishi Chemical Group Corporation、Reliance Industries Limited、SABIC、Saudi Arabian Oil Co.、SIBUR Holding PJSC、Synthos、The Goodyear Tire & Rubber Company、Trinseo、TSRC、Versalis S.p.A.、Zeon Corporationなど、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望としては、未開拓市場と未充足ニーズの評価、およびバイオベース合成ゴムの開発が重要な要素として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EV OEMからの高性能タイヤ需要の急増

- 4.2.2 再生可能エネルギー設備における工業用ゴム製品の成長

- 4.2.3 医療およびヘルスケア用途の進歩

- 4.2.4 ネットゼロコミットメントに牽引される北米におけるバイオベースモノマーへの移行

- 4.2.5 消費財部門の成長

-

4.3 市場抑制要因

- 4.3.1 スチームクラッカーの定期修理によるブタジエン原料価格の変動

- 4.3.2 シールおよびガスケットにおける高性能ポリウレタンによる代替

- 4.3.3 環境および規制に関する懸念

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 スチレンブタジエンゴム (SBR)

- 5.1.2 ポリブタジエンゴム (BR)

- 5.1.3 エチレンプロピレンジエンモノマー (EPDM)

- 5.1.4 イソブチレンイソプレンゴム (IIR)

- 5.1.5 ポリイソプレンゴム (IR)

- 5.1.6 その他 (NBR、CR、ACM、HNBRなど)

-

5.2 製造プロセス別

- 5.2.1 エマルション重合 (E-SBR)

- 5.2.2 溶液重合 (S-SBR)

- 5.2.3 高度連続重合

-

5.3 原材料別

- 5.3.1 ブタジエン

- 5.3.2 イソプレン

- 5.3.3 スチレン

- 5.3.4 エチレンおよびプロピレン

- 5.3.5 その他の特殊モノマー (ACN、クロロプレン)

-

5.4 用途別

- 5.4.1 タイヤおよびタイヤ部品

- 5.4.2 非タイヤ自動車用途

- 5.4.3 工業製品

- 5.4.4 フットウェア

- 5.4.5 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 ベトナム

- 5.5.1.8 インドネシア

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 トルコ

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アプコテックス・インダストリーズ

- 6.4.2 アーランクセオ

- 6.4.3 旭化成株式会社

- 6.4.4 中国石油化工集団公司

- 6.4.5 ダウ

- 6.4.6 ENEOS株式会社

- 6.4.7 エクソンモービルコーポレーション

- 6.4.8 江蘇賽博石化有限公司

- 6.4.9 錦湖石油化学

- 6.4.10 ランクセス

- 6.4.11 LG化学

- 6.4.12 三菱ケミカルグループ株式会社

- 6.4.13 リライアンス・インダストリーズ・リミテッド

- 6.4.14 サウジ基礎産業サービス

- 6.4.15 サウジアラムコ

- 6.4.16 シブール・ホールディングPJSC

- 6.4.17 シントス

- 6.4.18 グッドイヤータイヤ&ラバーカンパニー

- 6.4.19 トリンセオ

- 6.4.20 TSRC

- 6.4.21 ヴェルサリス S.p.A.

- 6.4.22 ゼオン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成ゴムは、石油などの化石燃料を原料とし、人工的に合成された高分子材料であり、天然ゴムと同様に優れた弾性を持つ物質の総称でございます。天然ゴムが特定の植物から採取されるのに対し、合成ゴムは化学的なプロセスを経て製造されるため、その種類は多岐にわたり、それぞれが特定の目的に合わせて設計された多様な特性を有しております。天然ゴムの供給不安定性や、耐熱性、耐油性、耐候性といった特定の性能限界を補完するために開発が進められ、現代社会において不可欠な素材となっております。

合成ゴムの種類は非常に豊富であり、その特性と用途によって使い分けられております。代表的なものとしては、まずスチレン・ブタジエンゴム(SBR)が挙げられます。これは最も生産量の多い合成ゴムの一つで、耐摩耗性や加工性に優れるため、主に自動車タイヤのトレッド部分や靴底などに広く利用されております。次に、ブタジエンゴム(BR)は、SBRよりもさらに優れた弾性と耐摩耗性を持ち、タイヤのサイドウォールやゴルフボールのコア材などに用いられます。

エチレン・プロピレン・ジエンゴム(EPDM)は、耐候性、耐オゾン性、耐熱性、電気絶縁性に優れており、自動車のウェザーストリップ、ホース、ガスケット、電線被覆、屋根の防水シートなどに利用されております。ニトリルゴム(NBR)は、その優れた耐油性、耐薬品性、耐摩耗性から、自動車や産業機械のOリング、パッキン、オイルシール、燃料ホースなどに不可欠な素材です。クロロプレンゴム(CR)、通称ネオプレンは、耐候性、耐油性、難燃性に加え、接着性も良好であるため、電線被覆、ウェットスーツ、接着剤、防振材などに用いられます。

ブチルゴム(IIR)は、気体透過性が極めて低いという特徴を持ち、タイヤのインナーライナーや医療用栓、防振材などに利用されております。シリコーンゴムは、非常に広い温度範囲(-100℃から250℃以上)で安定した弾性を保ち、耐熱性、耐寒性、電気絶縁性、生体適合性に優れるため、医療機器、電子部品、食品容器、調理器具などに幅広く使われております。さらに、フッ素ゴムは、極めて優れた耐熱性、耐薬品性、耐油性を持ち、航空宇宙産業、半導体製造装置、自動車のエンジン周辺部品など、過酷な環境下で使用される高性能なシール材やパッキンに利用されております。

これらの合成ゴムは、多岐にわたる産業分野で利用されております。最も大きな用途の一つは自動車産業であり、タイヤ、ホース、ガスケット、シール材、防振材、ベルトなど、車両の安全性、快適性、性能を支える多くの部品に合成ゴムが使われております。建設・建築分野では、シーリング材、防水シート、防振ゴム、免震ゴムとして建物の耐久性や快適性の向上に貢献しております。電気・電子分野では、電線被覆、コネクタのシール、絶縁材として、機器の信頼性を確保しております。医療・ヘルスケア分野では、医療用チューブ、手袋、器具部品など、生体適合性や滅菌性に優れた合成ゴムが不可欠です。その他、産業機械のパッキン、Oリング、ベルト、ローラー、日用品の靴底、スポーツ用品、家庭用品など、私たちの日常生活のあらゆる場面で合成ゴムが活躍しております。

合成ゴムの製造には、様々な関連技術が用いられております。まず、原料となるモノマーを重合させて高分子を生成する重合技術があり、乳化重合、溶液重合、塊状重合、懸濁重合など、ゴムの種類に応じて最適な方法が選択されます。次に、ゴム製品の性能を決定づける重要な工程が配合技術です。カーボンブラックやシリカといった補強材、軟化剤、加硫剤、老化防止剤などを適切に選定し、均一に混合することで、目的とする物性を実現します。加硫(架橋)技術は、ゴムに弾性を付与する不可逆的な化学反応であり、硫黄加硫や有機過酸化物加硫などがあります。成形加工技術としては、押出成形、射出成形、プレス成形などがあり、複雑な形状の製品を効率的に製造します。近年では、使用済みゴム製品のリサイクル技術も重要視されており、物理的リサイクルや化学的リサイクル(熱分解、解重合)の研究開発が進められております。また、ナノコンポジット技術や高機能フィラーの導入により、ゴムの高性能化も図られております。

合成ゴムの市場は、世界経済の動向と密接に連動しております。特に自動車産業の生産動向が大きな影響を与え、新興国の経済成長に伴う自動車需要の増加やインフラ整備の進展が、合成ゴム市場の拡大を牽引しております。アジア太平洋地域は、自動車生産の中心地であり、合成ゴムの最大の消費地となっております。主要な合成ゴムメーカーは、日本、欧米、アジアに分散しており、技術開発競争が活発に行われております。一方で、合成ゴムの主要原料である石油価格の変動は、製品コストに直接影響を与えるため、市場の不安定要因となることがあります。また、環境規制の強化や天然ゴムとの競合も、市場における重要な課題となっております。

将来展望としては、環境対応と高機能化が合成ゴム産業の主要なテーマとなるでしょう。地球温暖化対策や資源枯渇問題への意識の高まりから、バイオマス由来の合成ゴムの開発や、使用済みゴム製品のリサイクル技術のさらなる進化が期待されております。特に、低燃費タイヤ向けの高機能材料開発は、自動車の燃費向上に直結するため、今後も注力される分野です。また、電気自動車(EV)や燃料電池車(FCV)の普及に伴い、より高い耐熱性、軽量性、耐久性を持つゴム材料の需要が増加すると考えられます。IoTやAI技術の進展により、センサーを内蔵したスマートゴムや、自己修復機能を持つゴム、形状記憶ゴムといった、これまでにない機能を持つスマートマテリアルの開発も進められております。材料開発におけるシミュレーションやAIの活用は、開発期間の短縮と効率化に貢献し、サステナビリティの観点からは、製品のライフサイクルアセスメントを通じて、環境負荷の低減を目指す取り組みが加速していくことでしょう。合成ゴムは、今後も社会の多様なニーズに応えるべく、進化を続けていく重要な素材でございます。