ネオジム市場 – 成長、動向、COVID-19の影響、予測 (2025-2030年)

ネオジム市場は、用途別(磁石、触媒、ガラス・セラミックス、その他の用途)、最終用途産業別(自動車、電気・電子、風力エネルギー、その他の最終用途産業)、および地域別(アジア太平洋、北米、欧州、南米、中東、アフリカ)でセグメント化されています。本レポートでは、上記のすべてのセグメントについて、ネオジムの市場規模と予測を収益(USD百万)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネオジム市場の概要

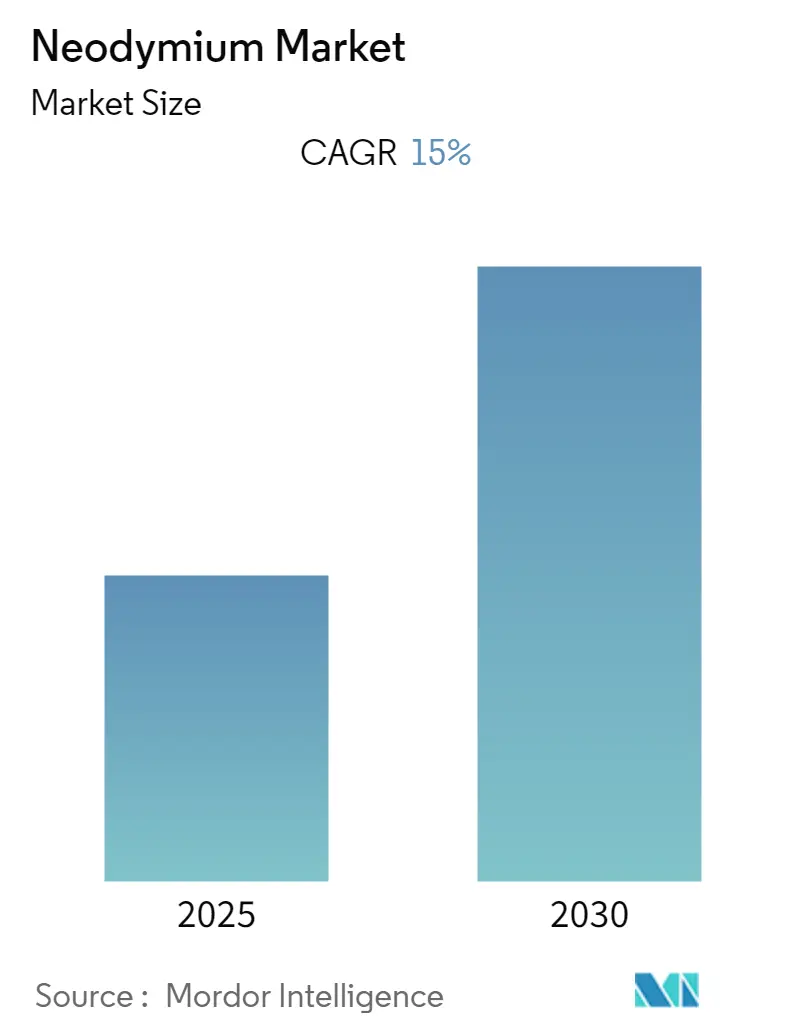

ネオジム市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)15.00%で成長すると予測されています。市場は用途別(磁石、触媒、ガラス・セラミックス、その他の用途)、エンドユーザー産業別(自動車、電気・電子、風力エネルギー、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。

市場の動向とCOVID-19の影響

COVID-19パンデミックは、ロックダウン、ソーシャルディスタンス、貿易制裁により世界のサプライチェーンネットワークに大きな混乱をもたらし、市場に悪影響を与えました。特に自動車・輸送産業は活動停止により需要が減少しました。しかし、2021年には状況が回復し、予測期間中の市場成長に寄与すると見込まれています。

短期的には、風力エネルギー産業および電気自動車(EV)産業からのネオジム磁石需要の増加が市場成長を牽引すると予想されます。一方で、より安価な代替品の存在が市場成長の抑制要因となっています。世界中で電気自動車に対する政府支援が拡大していることは、近い将来の市場成長にとって好機となるでしょう。

地域別では、アジア太平洋地域が世界市場を支配しており、インドや中国などの国々における輸送産業活動からの消費が最大となっています。

主要な市場トレンドと洞察

自動車セグメントが市場を牽引

自動車産業は、NdFeB(ネオジム-鉄-ホウ素)磁石の広範な使用により、ネオジム市場の主要なエンドユーザーセグメントです。これらの磁石は、技術進歩により需要が高まっている電気モーターの静止部品として使用されます。ネオジムは強力な磁気特性を持つ希土類元素の一つであり、銅コイルと比較してより強力で軽量、かつ効率的であるため、電気自動車メーカーの磁気モーターでの需要は予測期間中に増加すると見込まれています。

産業用途の永久磁石向け希土類元素の世界需要は、2025年には7,000メトリックトンに達すると予測されており、2035年までには2021年の生産量の2倍以上、約30万メトリックトンが追加されると予想されています。2022年には、ネオジム-鉄-ホウ素(NdFeB)永久磁石の世界需要は16,100トンに達しました。

ネオジムは、ネオジム系高性能ブタジエンゴムとしてタイヤ製造にも使用されています。Top Tire Reviewによると、2021年のタイヤ産業は1,305億4,000万米ドルの価値があり、ミシュラン、ブリヂストン、グッドイヤーのトップ3社が全体の約50%の収益を占めていました。OEMおよび自動車アフターマーケットからの需要増加に伴うタイヤ市場の成長は、タイヤ産業におけるネオジム触媒の需要を増加させると予想されます。例えば、ブリヂストンアメリカスは2022年6月に米国オハイオ州アクロンに新しい先進タイヤ生産センターを開設し、NTTインディカー・シリーズ向けのファイアストン・ファイアホーク・レースタイヤを生産するために2,100万米ドルを投資しました。

自動車、エレクトロニクス、ヘルスケアなどの産業におけるイノベーションと発展も、ネオジム磁石の需要を促進しています。2021年には、自動車メーカーの約85%がネオジムを組み込んだ永久磁石モーターを使用しており、自動車分野における希土類需要は2022年に25%増加しました。これらの要因すべてが、予測期間中の市場成長に大きな影響を与えると予測されています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、中国と日本がこの地域の二大市場であり、両国が世界最大の永久磁石生産国であるため、市場で最大のシェアを占めています。ネオジムは最も強力な希土類金属であり、永久磁石に最も広く使用されています。ネオジム-鉄-ホウ素磁石は、最小の体積で優れた性能を発揮するため、ほとんどの用途で好まれています。

2021年、中国はアジア太平洋地域で最大の希土類鉱山生産量を誇り、推定16万8,000メトリックトンの希土類酸化物(REO)を生産しました。インドは世界で5番目に大きな希土類元素の埋蔵量を持ち、オーストラリアの約2倍に相当し、インド経済に約2,000億米ドルの総価値をもたらしています。

ネオジムは風力エネルギー生産のための風力タービンにも使用されます。アジア太平洋地域は、2022年に開始された風力エネルギー建設プロジェクトの数が最も多い地域です。例えば、アンドラプラデーシュ州で開始されたピンナプラム統合再生可能エネルギープロジェクトは、5,230MWの統合ハイブリッド再生可能エネルギープロジェクトの建設を含んでいます。2022年には、オーストラリアのクイーンズランド州で1,414百万米ドルの投資により、1,026MWのマッキンタイア風力発電所の建設が予定されていました。

インドは世界の風力発電設備容量で第4位を占めており、これらのプロジェクトは主に国内の北部、南部、西部に広がっています。政府は2022年に陸上風力60GW、洋上風力5GWの目標を達成しました。2021年2月には、韓国が2030年までに洋上風力発電所の建設に432億米ドルを投資すると発表し、2050年までにカーボンニュートラルを達成する取り組みを支援するとしています。

上記のすべての要因が、予測期間中のこの地域の市場需要に大きな影響を与えると予想されます。

競争環境

ネオジム市場は細分化された性質を持っています。主要なプレーヤーには、Arafura Resources、Lynas Rare Earths Ltd、MP MATERIALS、Peak Rare Earths、Australian Strategic Materials Ltdなどが挙げられます。

最近の業界動向

* 2023年2月: MP Materialsと住友商事が、日本の希土類供給の多様化と強化に関する契約を締結しました。この契約に基づき、住友商事はMP Materialsが生産するネオジム・プラセオジム(NdPr)酸化物の独占販売代理店となります。

* 2022年11月: Arafura Resources Limitedは、韓国のHyundai Motor Co.およびその子会社Kia Corp.と、年間最大1,500メトリックトンのネオジム・プラセオジム(NdPr)酸化物を供給する契約を締結しました。この契約に基づき、同社は7年間にわたり契約数量のNdPr酸化物を供給します。

* 2022年8月: オーストラリアのLynas Rare Earths Ltd.は、西オーストラリア州にあるMt Weld鉱山(ネオジム(Nd)とプラセオジム(Pr)の鉱床を持つ)の生産能力を拡大しました。同社は2023年初頭までに拡張工事を開始し、2024年には本格稼働を予定していました。

* 2022年7月: Arafura Resources LimitedとGE Renewable Energyは、エネルギー転換の中心となるネオジム・プラセオジム(NdPr)の持続可能なサプライチェーン確立に向けた共同協力に関する拘束力のない覚書(MoU)を締結しました。

このレポートは、ネオジム市場に関する包括的な分析を提供しています。ネオジムは、銀白色から黄色の金属元素であり、希土類グループに属し、特に磁石やレーザーに利用されます。ネオジム磁石は、ネオジム、ホウ素、鉄、およびいくつかの遷移金属で構成されており、「NdFeB」または「ネオ磁石」と呼ばれています。本レポートは、ネオジム市場の動向、セグメンテーション、競争環境、および将来の展望を詳細に調査しています。

市場概要と予測

ネオジム市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)15%で成長すると予測されています。2025年にはアジア太平洋地域が最大の市場シェアを占め、また同期間において最も速い成長を遂げる地域となる見込みです。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を、収益(USD百万)に基づいて提供しています。

市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

1. 用途別:

* 磁石:ネオジムの主要な用途であり、特に高性能磁石の需要が高まっています。

* 触媒:様々な産業プロセスで使用される触媒としての利用。

* ガラス・セラミックス:特殊なガラスやセラミックス製品への応用。

* その他の用途。

2. エンドユーザー産業別:

* 自動車:電気自動車(EV)のモーターやセンサーなど、自動車産業での需要が拡大しています。

* 電気・電子:スマートフォン、PC、家電製品などの電子機器における利用。

* 風力エネルギー:風力タービンの発電機に使用される高性能磁石の需要。

* その他のエンドユーザー産業。

3. 地域別:

* アジア太平洋:中国、インド、日本、韓国、その他のアジア太平洋地域。特に中国は、ネオジムの生産と消費において重要な役割を担っています。

* 北米:米国、カナダ、メキシコ。

* 欧州:ドイツ、英国、イタリア、フランス、その他の欧州地域。

* 南米:ブラジル、アルゼンチン、その他の南米地域。

* 中東・アフリカ:サウジアラビア、南アフリカ、その他の中東・アフリカ地域。

レポートでは、これら主要地域内の15カ国における市場規模と予測もカバーしています。

市場のダイナミクス

市場の成長を推進する主な要因としては、風力エネルギー産業および電気自動車産業からのネオジム磁石に対する需要の増加が挙げられます。これらの産業における技術革新と普及が、ネオジム市場の拡大を強力に後押ししています。

一方で、市場の成長を抑制する要因としては、安価な代替品の入手可能性が挙げられます。これにより、ネオジム製品の価格競争が激化する可能性があります。

また、本レポートでは、業界のバリューチェーン分析や、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

競争環境

競争環境のセクションでは、主要企業の合併、買収、合弁事業、提携、および契約といった戦略的活動が分析されています。また、市場シェアの分析や、主要企業が採用している戦略についても詳述されています。

主要な市場プレイヤーとしては、Arafura Resources、Lynas Rare Earths Ltd、MP MATERIALS、Peak Rare Earths、Australian Strategic Materials Ltdなどが挙げられます。これらの企業プロファイルでは、各社の事業概要や市場での位置付けが提供されています。

市場機会と将来のトレンド

将来の市場機会としては、世界中で電気自動車に対する政府支援が拡大していることが挙げられます。各国政府による補助金や優遇措置は、電気自動車の普及を加速させ、結果としてネオジム磁石の需要をさらに押し上げると期待されています。

本レポートは、これらの機会と将来のトレンドを特定し、市場参加者にとっての戦略的な洞察を提供します。

このレポートは、ネオジム市場の現状と将来の展望を理解するための貴重な情報源であり、市場参入者、投資家、および関連産業の意思決定者にとって不可欠な分析を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 風力発電および電気自動車産業からのネオジム磁石需要の増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 より安価な代替品の入手可能性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (金額ベースの市場規模)

- 5.1 用途

- 5.1.1 磁石

- 5.1.2 触媒

- 5.1.3 ガラスおよびセラミックス

- 5.1.4 その他の用途

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 風力エネルギー

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 アラフラ・リソーシズ

- 6.4.2 中国希土類控股有限公司

- 6.4.3 ライナス・レアアース株式会社

- 6.4.4 メタル・レアアース・リミテッド

- 6.4.5 MPマテリアルズ

- 6.4.6 ピーク・レアアース

- 6.4.7 レインボー・レアアース・リミテッド

- 6.4.8 HEFAレアアース・カナダ株式会社

- 6.4.9 オーストラリア戦略材料株式会社

- 6.4.10 ネオ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 世界中で電気自動車に対する政府支援の増加

- 7.1.1 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ネオジムは、原子番号60の希土類元素の一つで、元素記号はNdです。ランタノイド系列に属する金属元素であり、銀白色の光沢を持つ比較的反応性の高い金属です。空気中で容易に酸化され、水とも反応します。1885年にオーストリアの化学者カール・アウアー・フォン・ヴェルスバッハによってプラセオジムとともに発見され、ギリシャ語で「新しい双子」を意味する「neos didymos」に由来して命名されました。ネオジムは、その特異な磁気的、光学的特性から、現代社会の様々な先端技術において不可欠な材料となっています。特に、強力な永久磁石の主成分として広く知られており、その重要性は年々高まっています。

ネオジムの最も重要な用途は、ネオジム磁石(NdFeB磁石)として知られる永久磁石の製造です。これはネオジム、鉄、ホウ素を主成分とする合金で、現在実用化されている磁石の中で最も強力な磁力を持ちます。ネオジム磁石には、粉末を焼結して製造される「焼結磁石」と、樹脂と混合して成形される「ボンド磁石」の二つの主要なタイプがあります。焼結磁石は非常に高い磁気特性を持ち、高性能が求められる用途に用いられます。一方、ボンド磁石は複雑な形状に加工しやすく、比較的安価であるため、小型モーターやセンサーなどに利用されます。これらの磁石は、高い保磁力と残留磁化を兼ね備え、小型化と高性能化を両立させることを可能にしています。

ネオジムの用途は多岐にわたります。最も代表的なのは、やはりネオジム磁石を利用した製品です。電気自動車(EV)やハイブリッド車(HV)の駆動モーター、風力発電機の発電機、ハードディスクドライブ(HDD)のヘッド駆動部、スマートフォンやヘッドホン、スピーカー、MRI装置、産業用ロボット、ドローンなど、私たちの身の回りの多くの製品に組み込まれています。また、ネオジムはレーザー材料としても重要です。特に、ネオジムを添加したイットリウム・アルミニウム・ガーネット(Nd:YAG)レーザーは、医療用レーザーメス、工業用切断・溶接、美容医療など、幅広い分野で利用されています。さらに、ガラスやセラミックスの着色剤としても使われ、美しい紫色や赤色を発色させたり、紫外線吸収特性を付与したりします。触媒としては、合成ゴムの製造プロセスなどで重合触媒として機能します。

ネオジムに関連する技術は、その生産から応用、リサイクルに至るまで広範囲に及びます。希土類元素であるネオジムの採掘・精製技術は、鉱石からの抽出、分離、精製といった複雑なプロセスを含みます。特に、他の希土類元素との分離には溶媒抽出法などの高度な化学技術が用いられます。ネオジム磁石の製造においては、粉末冶金技術、焼結技術、そして耐食性を高めるための表面コーティング技術(ニッケルめっきなど)が不可欠です。また、ネオジム磁石の高性能化には、結晶粒の配向制御や、ジスプロシウムなどの重希土類元素を添加して保磁力を向上させる技術も重要です。近年では、使用済み製品からのネオジムのリサイクル技術の開発も進められており、環境負荷の低減と資源の安定供給に貢献することが期待されています。

ネオジムの市場背景は、その戦略的価値と供給の偏りによって特徴づけられます。世界のネオジムを含む希土類元素の供給は、中国が圧倒的なシェアを占めており、その生産動向や輸出政策が国際市場に大きな影響を与えます。電気自動車や風力発電といったクリーンエネルギー技術の普及に伴い、ネオジム磁石の需要は急速に拡大しており、今後もその傾向は続くと見られています。この需要の増加と供給の不安定さから、ネオジムの価格は変動しやすく、各国は供給源の多様化や国内での生産体制確立を目指す動きを強めています。ネオジムは、現代のハイテク産業を支える「戦略物資」として認識されており、その安定供給は国家安全保障上の課題ともなっています。

ネオジムの将来展望は、持続可能性と技術革新が鍵となります。電気自動車のさらなる普及、ロボット工学、IoTデバイス、5G通信機器など、ネオジム磁石を必要とする分野は今後も拡大の一途をたどるでしょう。これに伴い、ネオジムの需要は一層高まることが予想されます。しかし、希土類元素の採掘・精製には環境負荷が伴うため、よりクリーンで効率的な生産技術の開発が求められています。また、資源の枯渇リスクや供給の不安定性に対応するため、使用済み製品からのネオジムのリサイクル技術の確立と実用化が喫緊の課題です。重希土類元素の使用量を削減しつつ高性能を維持する磁石の開発や、ネオジムに代わる代替材料の研究も進められていますが、現時点ではネオジム磁石の性能を超えるものは見つかっていません。ネオジムは、今後も私たちの社会の発展に不可欠なキーマテリアルであり続けるでしょう。