鉄筋市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉄筋市場レポートは、タイプ(異形、丸鋼)、直径(10mm以下、10~20mm、20~32mm、32mm超)、製造プロセス(電炉、転炉、誘導炉)、エンドユーザー産業(住宅、非住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄筋市場の概要:成長トレンドと予測(2025年~2030年)

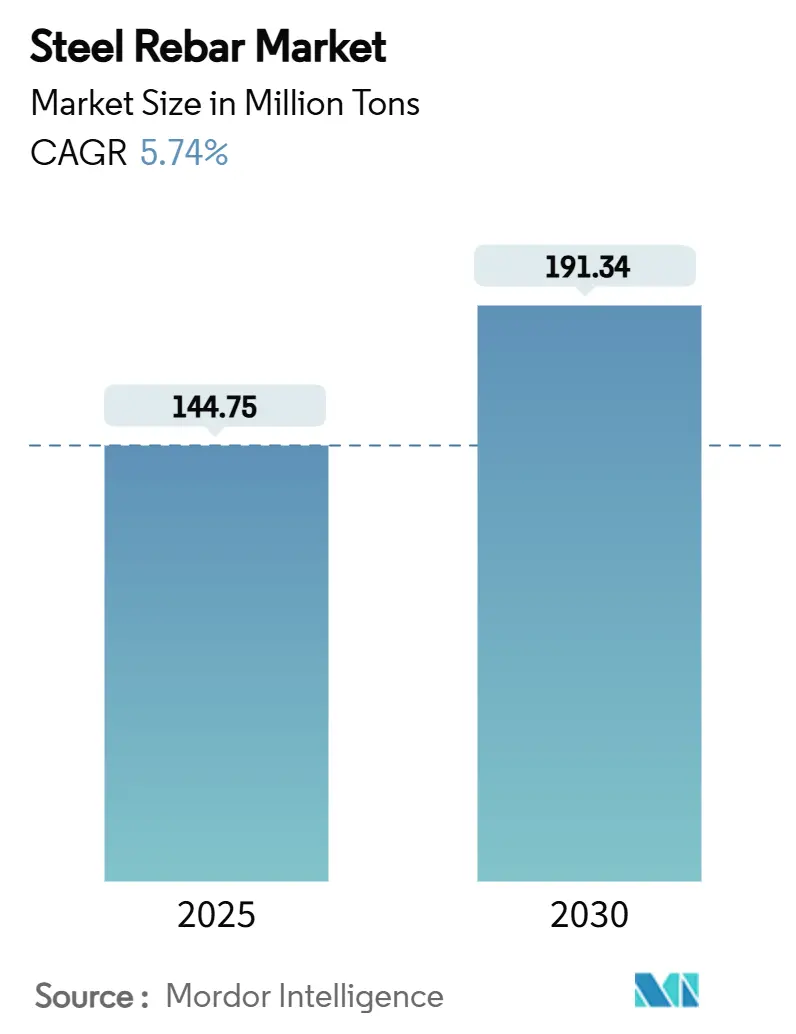

市場概要

鉄筋市場は、2025年には1億4,475万トンと推定され、2030年には1億9,134万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.74%です。この需要の回復力は、大規模な公共インフラ投資、既存建築物の改修義務、そして低炭素な電気炉(EAF)生産への政策転換に起因しています。現在、アジア太平洋地域が消費を牽引していますが、北米および中東では、鉄筋を多用するエネルギーおよび製造プロジェクトが急増しています。供給側の戦略は、直径の専門化、耐食性化学物質、および現場のスケジュールを短縮するデジタル製造モデルに重点を置いています。フラット鋼大手企業が長尺製品のニッチ市場に参入する一方で、持続可能性目標がスクラップベースの製鋼と現地調達モデルを強化しており、競争が激化しています。

主要なレポートのポイント

* タイプ別: 2024年には異形鉄筋が鉄筋市場シェアの70.65%を占め、主導的な地位を維持しました。一方、普通鋼鉄筋は2030年までに6.03%のCAGRで拡大すると予測されています。

* 直径別: 2024年には10~20mmのセグメントが鉄筋市場規模の45.82%を占めました。32mmを超える直径の鉄筋は、2030年までに6.15%のCAGRで成長すると予測されています。

* 生産プロセス別: 2024年には転炉(BOF)鋼が鉄筋市場規模の69.28%のシェアを維持しましたが、電気炉(EAF)ベースの生産は2030年までに6.42%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には非住宅建設が鉄筋市場規模の56.18%を占め、2025年から2030年の間に6.25%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が39.22%と最大のシェアを占め、2030年までに5.98%の最速CAGRで成長すると予測されています。

世界の鉄筋市場のトレンドと洞察

成長要因

* 住宅建設からの急速な需要(CAGRへの影響:+1.2%): 人口増加と住宅促進政策が主要経済圏での鉄筋消費を押し上げています。米国の住宅支出は2024年4月に前年比10.9%増加し、CHIPS法やインフレ抑制法による連邦奨励金が単身世帯向け住宅着工を刺激しました。ブラジルの住宅計画「Minha Casa Minha Vida」は2025年第1四半期にセメント販売を5.9%増加させ、鉄筋を多用するコンクリート打設の増加を示唆しています。インドの鉄鋼使用量は2024年に1億1,250万トンに達し、これは国家補助金付き住宅と都市鉄道建設に支えられています。製造工場の建設は2019年以降156%増加しており、新たな労働力住宅が工業地帯周辺に集中することで間接的な住宅需要も生まれています。

* 改修活動における再建の増加(CAGRへの影響:+0.8%): 欧州と北米では、ネットゼロ目標と安全目標を達成するために改修が加速しています。英国は2050年の気候目標に合わせるため、改修率を年間3%に3倍にする必要があり、長期的な鉄筋需要を確保しています。カリフォルニア州と日本は、長寿命化のためにステンレス鋼またはエポキシ樹脂コーティングされた鉄筋を指定する耐震改修に資金を提供しており、プロジェクトあたりのトン数を増加させています。

* 「一帯一路」巨大インフラパイプラインの復活(CAGRへの影響:+1.5%): 中国の関与は1兆米ドルを超え、2023年には52%が追加され、再生可能エネルギーとデジタル回廊に資金が振り向けられました。金属・鉱業への流入は158%増加し、地域的なビレット生産能力を育成し、「一帯一路」の鉄道、港湾、エネルギー計画の納期を短縮しています。アフリカは現在、中国からの資金の最大のシェアを吸収しており、多くの場合、耐食性グレードを必要とする高温または塩分濃度の高い環境でのプロジェクトです。

* 建設における鉄筋コンクリートの普及(CAGRへの影響:+0.9%): 鉄筋コンクリートは、材料革新とデジタルワークフローが性能の上限を引き上げるにつれて、その優位性を維持しています。2023年には建設における名目付加価値が7%増加し、高度なセメントと高品質の鉄筋が組み合わされて強度対重量比が向上しました。

* 海洋風力発電所の基礎における耐食性鉄筋の需要(CAGRへの影響:+0.6%): 欧州、北米、アジア太平洋地域の沿岸地域で、海洋風力発電所の基礎建設が増加しており、耐食性鉄筋の需要が高まっています。

抑制要因

* 鉄鉱石およびスクラップ価格の変動による製鉄所の利益圧迫(CAGRへの影響:-0.7%): 鉄鉱石のスポット価格は、中国の銑鉄生産の弱体化により、2024年1月の1トンあたり144米ドルから9月には91.28米ドルに下落し、一貫生産メーカーに圧力をかけています。スクラップのプレミアムは地域によって異なり、クリーンな産業スクラップの不足はEAFの投入コストを急騰させ、稼働率を抑制する可能性があります。

* 沿岸プロジェクトにおける繊維強化ポリマー(FRP)鉄筋の採用加速(CAGRへの影響:-0.3%): GFRP(ガラス繊維強化ポリマー)鉄筋は海洋試験で92%の引張強度を維持し、沿岸設計者に魅力的な耐クラック性を提供します。ライフサイクル評価では、50年間のメンテナンス費用の節約が初期材料費の高さよりも優位であることが示されており、一部の高塩分ニッチ市場で鉄筋を追い越しています。

* 従来の鉄筋を迂回するセメントコンクリート3Dプリンティングの台頭(CAGRへの影響:-0.2%): 欧州と北米を中心に、セメントコンクリート3Dプリンティング技術が発展しており、将来的には従来の鉄筋の需要を一部代替する可能性があります。

セグメント分析

* タイプ別:異形鉄筋の優位性と普通鋼の勢い

異形鉄筋は、優れた接着性能と耐震基準の義務付けにより、2024年に鉄筋市場シェアの70.65%を占め、圧倒的な地位を維持しました。高リスク地域の建築基準では、荷重伝達効率のために異形プロファイルが規定されており、主要な構造要素におけるその役割が確立されています。普通鋼鉄筋は、改修および海洋建設業者にとって曲げやすさと耐食性コーティングが評価され、混雑した補強ゾーンを簡素化するため、6.03%のCAGRで拡大しています。

* 直径別:中径鉄筋がインフラ需要を牽引

10~20mmの範囲の鉄筋は、住宅のスラブや中層商業ビルのフレームに牽引され、2024年に鉄筋市場規模の45.82%を占めました。32mmを超える鉄筋は、洋上風力発電のモノパイルや超長スパン橋梁など、より高い断面係数が組立数を抑制するプロジェクトに牽引され、6.15%のCAGRで加速しています。「一帯一路」の鉄道回廊における巨大基礎工事も、大径鉄筋のトン数を増加させ、単位鉄鋼あたりの労働時間を最適化しています。

* 生産プロセス別:BOFのリーダーシップとEAFの持続可能性への挑戦

BOF(転炉)ルートは、低コストで自社ビレットを鉄筋工場に供給する一貫生産体制に支えられ、2024年に鉄筋市場規模の69.28%を占めました。規模の経済と溶銑の純度が、大量住宅で重視される機械的安定性を強化しています。EAF(電気炉)生産は、炭素予算が厳しくなり、スクラップの供給が増加するにつれて、6.42%のCAGRで増加しています。化石燃料フリーの電力網は、EAFの排出削減可能性を97%に引き上げ、公共インフラ入札からの調達選好を引き付けています。

* 最終用途産業別:非住宅部門が二重のリーダーシップを牽引

非住宅部門は、2024年に鉄筋市場規模の56.18%を占め、インフラパッケージと産業の国内回帰が記録的なプロジェクトパイプラインを刺激するため、2030年までに6.25%のCAGRで成長すると予測されています。米国の交通プログラムは56,000以上のプロジェクトに資金を提供しており、半導体工場やバッテリー工場は、スラブオン・グレードや重いパッド打設プロファイルにおける鉄筋需要を増加させています。

地域分析

* アジア太平洋: 2024年には世界の消費量の39.22%を占め、2030年までに5.98%のCAGRで成長すると予測されています。中国の2023年の粗鋼生産量9億1,100万トンは、住宅高層ビルよりも鉄道、機械、再生可能エネルギー設備に集中しており、グレードと直径の構成が変化しています。インドは年間14.5%の需要成長を記録し、2025年には地下鉄、空港、高速道路計画の成熟に伴い8~10%の増加を予想しています。

* 北米: 米国の建設部門が国内鉄鋼消費量の半分以上を占め、製造業の国内回帰の恩恵を受けています。CHIPS法に牽引される半導体工場や再生可能エネルギー部品工場が、高強度鉄筋の受注を維持しています。

* 欧州: エネルギーコストと地政学的リスクが新規プロジェクトを抑制し、需要は抑制されています。2024年には見かけの鉄鋼使用量が2.3%減少しました。しかし、改修義務と洋上風力発電への投資が特殊鉄筋の消費を支えています。

* 中東: サウジアラビアが2028年までに1,815億米ドルを超える建設支出を予測しており、現地溶融工場が追いつくまで長尺製品の輸入が促進されるなど、市場が急増しています。

* 南米: ブラジルの不動産刺激策がセメント、ひいては鉄筋の量を押し上げた一方で、インフラ不足が将来の巨大プロジェクトパイプラインを示唆しており、成長はまだら模様です。

競争環境

鉄筋市場は依然として高度に細分化されており、地域の大手企業と機敏な専門製鉄所が混在しています。中国宝武鋼鉄集団、アルセロール・ミッタル、JSWスチール、ニューコアなどの主要企業は、垂直統合と圧延工場の近代化を活用し、汎用品と高仕様品の双方の注文に対応しています。EAF設備を持つ企業は、再生可能エネルギー契約を締結し、低炭素鉄筋証明書をインフラ所有者に販売することで、持続可能性の面で優位に立っています。

M&A活動も加速しており、クリーブランド・クリフスはステルコを28億米ドルで買収し、ビレット供給の安定性を強化しました。アペラムはユニバーサル・ステンレスを5億3,900万米ドルで買収し、特殊鋼の供給を確保しました。現代製鉄は、自動車顧客に年間270万トンの鋼板と棒鋼を供給する米国のEAF複合施設に58億米ドルを投じ、OEMと製鉄所の統合を示唆しています。

ニッチ市場のリーダー企業は、コーティング技術、二相鋼、デジタル曲げシステムを活用して、海洋風力発電、耐震改修、データセンターの基礎工事契約に参入しています。AI駆動の温度制御やIoTによる鉄筋追跡は、エネルギーを節約し、不良品を削減し、ジャストインタイムの配送を強化することで、小規模製鉄所にコストと品質の優位性をもたらしています。

最近の業界動向

* 2025年6月: Hybar, LLCは、アーカンソー州オセオラに新設されたミニ製鉄所で最初の鉄筋生産を開始しました。これは、同社が1,300エーカーの未開発地での建設を開始してから22ヶ月後の達成であり、購入したビレットを使用して生産を行いました。

* 2025年6月: 米国の主要鉄鋼生産者3社(Steel Dynamics、Commercial Metals Company (CMC)、Gerdau Long Steel North America)は、鉄筋の価格を1ショートトンあたり60米ドル引き上げると発表しました。さらに、これらの生産者は20フィートの鉄筋バーに対して1ショートトンあたり40米ドルの追加価格引き上げを実施しました。

このレポートは、鉄筋市場の詳細な分析を提供しています。鉄筋は、コンクリートに引張強度を与えるために使用される鋼棒または鋼線メッシュであり、道路、橋、ダム、住宅などの建設において、構造の強固な基盤を提供し、コンクリートを補強する役割を果たします。コンクリートは高い圧縮強度を持つ一方で、引張強度が低いという特性があるため、鉄筋が不可欠です。

本レポートでは、市場をタイプ別(異形鉄筋、普通鉄筋)、直径別(10mm以下、10-20mm、20-32mm、32mm超)、生産プロセス別(電炉、転炉、誘導炉)、最終用途産業別(住宅、非住宅(商業、インフラ、公共施設))、および地域別に詳細にセグメント化し、分析しています。主要地域にわたる15カ国について、各セグメントの市場規模と予測が数量(トン)ベースで提供されています。

市場は2025年から2030年にかけて、年平均成長率(CAGR)5.74%で成長し、市場規模は1億4,475万トンから1億9,134万トンに拡大すると予測されています。

市場の成長を牽引する主な要因としては、住宅建設からの急速な需要、改修活動における再建の増加、「一帯一路」メガインフラプロジェクトの再活性化、建設における鉄筋コンクリートの普及、および海洋風力発電所の基礎における耐腐食性鉄筋の需要が挙げられます。特に、32mmを超える直径の鉄筋は、洋上風力発電の基礎やメガインフラプロジェクトに牽引され、2030年までにCAGR 6.15%で最も速い成長を遂げると予測されています。

一方で、市場にはいくつかの抑制要因も存在します。鉄鉱石およびスクラップ価格の変動が製鉄所の利益を圧迫していること、沿岸プロジェクトにおける繊維強化ポリマー(FRP)バーの採用加速、そして従来の鉄筋を不要にするセメントコンクリート3Dプリンティングの台頭が挙げられます。

地域別に見ると、アジア太平洋地域が2024年に世界の消費量の39.22%を占め、今後もCAGR 5.98%で拡大し、最大の市場であり続けると予測されています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。

生産プロセスにおいては、電炉(EAF)技術の重要性が増しています。再生可能エネルギーで稼働する場合、EAF生産は製鋼排出量を最大97%削減できるため、低炭素調達基準の高まりと合致しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、ArcelorMittal、CMC、大同特殊鋼、JFEスチール、神戸製鋼所、日本製鉄、Nucor Corporation、POSCO、Tata Steelなど、主要な19社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 住宅建設からの急速な需要

- 4.2.2 改修活動における再建の増加

- 4.2.3 一帯一路の巨大インフラパイプラインの復活

- 4.2.4 建設における鉄筋コンクリートの普及

- 4.2.5 海洋風力発電所の基礎における耐食性鉄筋の需要

- 4.3 市場の阻害要因

- 4.3.1 鉄鉱石とスクラップ価格の変動が製鉄所の利益を圧迫

- 4.3.2 沿岸プロジェクトにおける繊維強化ポリマーバーの採用加速

- 4.3.3 従来の鉄筋を不要にするセメントコンクリート3Dプリンティングの台頭

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 種類別

- 5.1.1 異形

- 5.1.2 普通

- 5.2 直径別

- 5.2.1 10 mm以下

- 5.2.2 10~20 mm

- 5.2.3 20~32 mm

- 5.2.4 32 mm超

- 5.3 製造プロセス別

- 5.3.1 電炉 (EAF)

- 5.3.2 転炉 (BOF)

- 5.3.3 誘導炉

- 5.4 エンドユーザー産業別

- 5.4.1 住宅

- 5.4.2 非住宅

- 5.4.2.1 商業

- 5.4.2.2 インフラ

- 5.4.2.3 公共施設

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ArcelorMittal

- 6.4.2 CMC (Commercial Metals Company )

- 6.4.3 Daido Steel Co., Ltd.

- 6.4.4 EMSTEEL

- 6.4.5 Gerdau S/A

- 6.4.6 Hybar LLC

- 6.4.7 Hyundai Steel

- 6.4.8 JFE Steel Corporation

- 6.4.9 Jiangsu Shagang Group Su

- 6.4.10 JSW

- 6.4.11 Kobe Steel, Ltd.

- 6.4.12 NIPPON STEEL CORPORATION

- 6.4.13 Nucor Corporation

- 6.4.14 POSCO

- 6.4.15 SAIL

- 6.4.16 Sohar Steel LLC

- 6.4.17 Stecol International Pvt. Ltd.

- 6.4.18 Steel Dynamics

- 6.4.19 Tata Steel

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄筋は、主に鉄筋コンクリート構造物において、コンクリートの引張強度を補強するために使用される棒状の鋼材でございます。コンクリートは圧縮力に対しては非常に強い特性を持つ一方で、引張力には極めて弱いという性質がございます。このコンクリートの弱点を補い、構造物全体としての強度、耐久性、そして耐震性を確保する上で、鉄筋は不可欠な役割を担っております。一般的には、表面に節やリブと呼ばれる凹凸が設けられた異形鉄筋が用いられ、これによりコンクリートとの付着力を高め、両者が一体となって荷重に抵抗する仕組みとなっております。材質は炭素鋼が主流であり、日本産業規格(JIS)によってその強度や形状、寸法などが厳格に定められております。

鉄筋には、その用途や特性に応じていくつかの種類がございます。最も広く使用されているのは「異形鉄筋」で、表面の節やリブがコンクリートとの強力な付着力を生み出し、構造物の主要な補強材として機能いたします。SD295A、SD345、SD390、SD490といったJIS規格に基づく強度区分があり、設計に応じて適切な強度のものが選定されます。次に「丸鋼」は、表面が滑らかな棒鋼で、主に帯筋やあばら筋といったせん断補強筋や、加工のしやすさを活かして補助的な用途に用いられます。SR235などの規格がございます。また、細い鉄筋を格子状に溶接した「溶接金網」は、床スラブや壁、舗装などのひび割れ抑制や補強に用いられ、現場での施工省力化に貢献いたします。特殊な環境下で使用されるものとしては、塩害対策として表面にエポキシ樹脂を塗装した「エポキシ樹脂塗装鉄筋」や、極めて高い耐食性が求められる海洋構造物や化学工場などで使用される高価な「ステンレス鉄筋」がございます。近年では、部材断面の縮小や鉄筋量の削減を可能にする「高強度鉄筋」の利用も進んでおり、経済性や施工性の向上に寄与しております。さらに、全体にねじ山が切られた「ねじ節鉄筋」は、機械式継手との接続が容易で、施工の効率化に貢献するものでございます。

鉄筋の用途は、建築分野から土木分野に至るまで多岐にわたります。建築分野では、住宅、オフィスビル、商業施設、工場、倉庫など、あらゆる鉄筋コンクリート造および鉄骨鉄筋コンクリート造の建築物の柱、梁、床、壁、基礎に不可欠な材料として使用されております。これにより、建築物の耐震性、耐火性、耐久性が確保されます。土木分野においては、その用途はさらに広範でございます。道路橋や鉄道橋の主桁、橋脚、橋台などに使用され、巨大な荷重を支える役割を担います。トンネルでは、山岳トンネルやシールドトンネルの内壁補強、覆工コンクリートに用いられ、地圧に抵抗いたします。ダムにおいては、コンクリートダムの構造体として水圧に耐える強度を付与し、港湾構造物では、岸壁、防波堤、桟橋など、塩害や波浪の厳しい環境下での耐久性確保に極めて重要でございます。その他、コンクリート舗装のひび割れ抑制や路盤の補強、浄水場や下水処理場、配水池などの上下水道施設、そして高層建築物や地下構造物の基礎杭、地中連続壁など、社会インフラのあらゆる場面でその強度が活用されております。

鉄筋に関連する技術も多岐にわたります。まず、鉄筋を設計図通りに加工する「鉄筋加工」技術がございます。現場での切断や曲げ加工が一般的ですが、近年では工場で事前に加工された「プレハブ加工鉄筋」の利用が進んでおり、現場での省力化と品質向上に貢献しております。加工された鉄筋を設計図通りに配置し、結束線で固定する作業は「鉄筋組立」と呼ばれ、熟練の技術が求められます。鉄筋同士を接続する「鉄筋継手」には、鉄筋を一定の長さ重ねて結束する最も一般的な「重ね継手」、鉄筋同士を溶接で接合する「溶接継手」、そしてスリーブやカプラーを用いて鉄筋を機械的に接合する「機械式継手」がございます。機械式継手は、重ね継手よりも省スペースで、品質の安定性が高いという特長がございます。鉄筋とコンクリートの一体性を高めるためには、コンクリートの配合設計、打設、養生といった「コンクリート技術」も重要であり、高流動コンクリートや高強度コンクリートなどの開発が進んでおります。地震時の構造物の挙動を考慮し、適切な鉄筋の配置や量を決定する「耐震設計」技術は、特にせん断補強筋(帯筋、あばら筋)の重要性が高く、日本の建築・土木技術の根幹をなしております。さらに、近年では建築・土木分野における情報モデルを活用し、鉄筋の配置計画や干渉チェック、数量算出などを効率化する「BIM/CIM」技術の導入も進んでおります。構造物完成後の鉄筋の配置や腐食状況を調査する「非破壊検査」技術も、維持管理の観点から重要でございます。

鉄筋の市場背景は、国内外の建設需要に大きく左右されます。国内においては、高度経済成長期に整備された老朽化したインフラ(橋梁、トンネル、上下水道施設など)の更新需要が継続的に存在し、都市再開発や防災・減災対策としての建築物の耐震化、高層化に伴う需要も堅調でございます。また、オリンピックや万博といった大型イベントが一時的な需要増をもたらすこともございます。海外では、新興国の経済成長に伴うインフラ整備や都市化の進展が、鉄筋需要を牽引しております。供給面では、鉄スクラップを主原料とする電炉メーカーが主要な供給源であり、鉄スクラップ価格や電力コストの変動が製品価格に影響を与えます。国内には複数の電炉メーカーが存在し、安定供給体制を維持しておりますが、鉄筋加工業者や建材商社を通じて建設現場に供給される複雑な流通経路がございます。市場が抱える課題としては、建設業界全体で深刻化している人手不足、特に鉄筋工の高齢化と若年層の入職者不足が挙げられます。これにより、施工の省力化・効率化が喫緊の課題となっております。また、鉄筋の製造には大量のエネルギーを消費するため、CO2排出量削減に向けた取り組み(省エネ化、リサイクル推進)が求められております。原材料価格やエネルギー価格の変動も大きく、安定的な価格供給が難しい場合もございます。品質、強度、施工方法については、JIS規格、建築基準法、土木学会基準などにより厳しく定められており、これらの基準への適合が必須でございます。

将来展望といたしましては、鉄筋は今後も社会インフラを支える基幹材料であり続けるでしょう。その進化の方向性としては、まず「高強度化・高機能化」が挙げられます。さらなる高強度鉄筋の開発・普及により、部材の軽量化、断面縮小、鉄筋量の削減が進み、経済性や施工性が一層向上することが期待されます。また、耐食性、耐火性、制震性などの高機能を持つ鉄筋の開発も進むでしょう。次に、「施工の省力化・自動化」は喫緊の課題であり、その進展が期待されます。工場での鉄筋ユニットの組み立てや、ロボットによる加工・溶接の自動化が進展し、現場作業の効率化と品質安定化が図られます。BIM/CIMとの連携強化により、3Dモデルを活用した鉄筋の自動配筋、干渉チェック、施工シミュレーションが可能となり、設計から施工までの一貫した効率化が実現するでしょう。鉄筋の結束作業や検査作業へのロボット導入、AIによる品質管理や工程管理の最適化も期待されております。環境面では、「環境配慮型鉄筋」への移行が進むでしょう。製造工程でのCO2排出量削減技術の開発、再生可能エネルギーの活用、リサイクル率のさらなる向上などが求められます。耐久性の高い鉄筋の普及は、構造物の長寿命化を促し、ライフサイクルコストの削減と廃棄物削減に貢献いたします。さらに、センサーを内蔵した「スマート鉄筋」や、IoT技術と連携した鉄筋の開発により、構造物の健全性モニタリング、劣化予測、維持管理の効率化が可能になる可能性もございます。炭素繊維複合材料(CFRP)などの新素材との組み合わせによる、軽量で高強度、高耐久性のハイブリッド構造の創出も視野に入っております。国内市場の縮小を見据え、高付加価値製品の開発や海外市場への展開も、今後の重要な戦略となるでしょう。