スチレンアクリロニトリル市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

スチレンアクリロニトリル市場は、用途(自動車、消費財、包装、電気・電子、その他の用途)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、収益(USD百万ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スチレンアクリロニトリル市場の概要

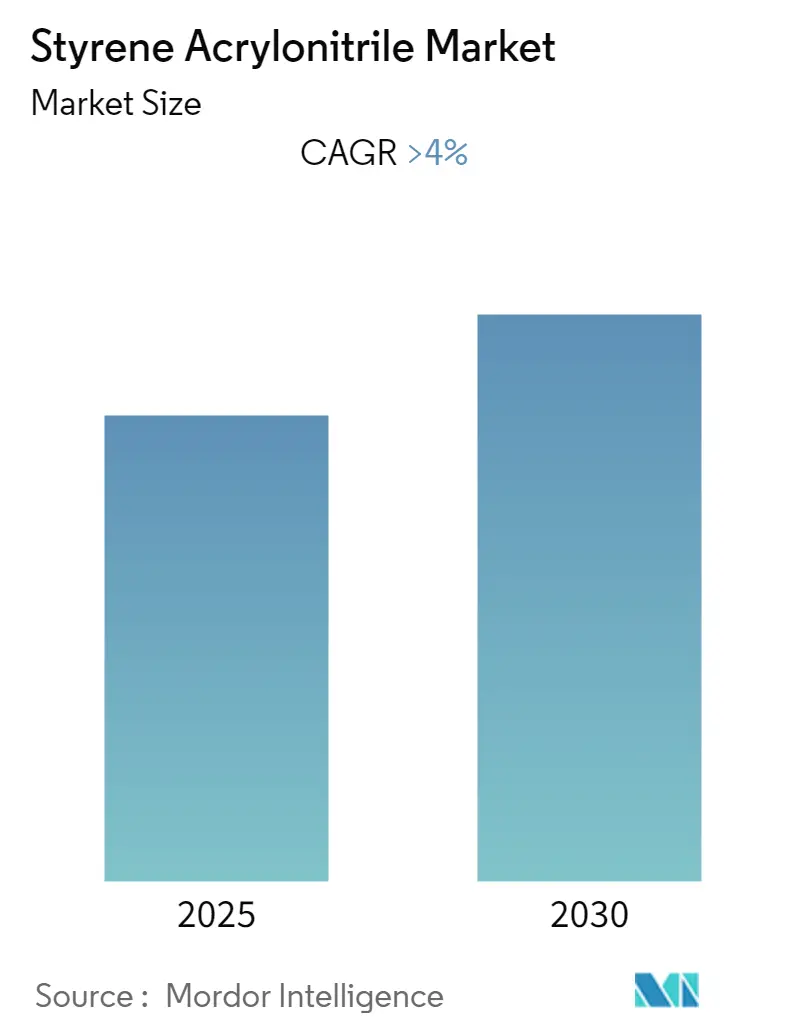

本レポートは、スチレンアクリロニトリル(SAN)市場の規模、成長傾向、および2025年から2030年までの予測について詳細に分析しています。市場は、用途別(自動車、消費財、包装、電気・電子、その他)および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に区分されています。市場規模は収益(USD百万)で示され、予測期間中の年平均成長率(CAGR)は4%を超えると予想されています。

市場の全体像

2020年にはCOVID-19パンデミックにより市場は一時的に悪影響を受けましたが、現在はパンデミック前の水準に回復し、今後も着実な成長が見込まれています。この成長を牽引する主な要因は、電気・電子製品に対する需要の増加と、包装や自動車産業などにおける軽量材料の採用拡大です。一方で、製品製造におけるスチレンの使用に関する健康および環境への懸念から、代替品の採用が進んでいることが市場の成長を抑制する要因となっています。しかし、3Dプリンティングにおけるスチレンアクリロニトリルの利用拡大は、市場に新たな機会をもたらすと期待されています。

地域別では、アジア太平洋地域が世界市場を牽引しており、特に中国、インド、日本が最大の消費国となっています。市場の集中度は高く、主要なプレーヤーが存在します。

主要な市場トレンドと洞察

1. 自動車産業が大きなシェアを占める

自動車産業は、スチレンアクリロニトリル市場において重要なシェアを占めています。これは、SANの軽量特性が燃費効率の向上とCO2排出量の削減に貢献するためです。SANは、車両の外装部品、インストルメントパネル、照明システムなど、様々な自動車部品に利用されています。

インド自動車工業会(SIAM)によると、インドの自動車産業は2021-22会計年度(2021年4月~2022年3月)に合計22,933,230台の車両を生産し、前年度の22,655,609台から増加しました。

電気自動車(EV)およびハイブリッド電気自動車(HEV)の需要増加に伴い、自動車産業におけるSANの使用はさらに拡大すると予測されています。中国自動車工業協会によれば、中国における新エネルギー車の生産台数は、2022年12月に前年比96.9%増を記録しました。このように、電気自動車市場の拡大は、同国におけるスチレンおよびアクリロニトリルの需要を増加させると見られています。自動車産業の成長に伴い、予測期間中にスチレンアクリロニトリル市場も大きく成長すると予想されます。

2. アジア太平洋地域が市場を支配

予測期間中、アジア太平洋地域は、中国やインドなどの国々からの需要増加により、スチレンアクリロニトリル市場を支配すると予想されています。この地域は、自動車、電子機器、包装、その他の最終用途産業からの需要増加により、著しい成長を遂げると見られています。

中国の自動車製造業は世界最大です。中国自動車工業協会によると、2022年の中国の自動車輸出は、9月から10月にかけて12.3%増加し、337,000台に達しました。これは前年比で46%の増加です。また、インド自動車工業会の最新データによると、インドの乗用車生産台数は著しく増加しており、2021-2022会計年度には3,650,698台に達し、2020-21会計年度と比較して19%増加しました。

さらに、アジア太平洋地域では、ライフスタイルの変化、可処分所得の増加、働く専門職の増加、ファストフードへの嗜好の高まりにより、包装食品の需要が増加しています。消費者は、調理時間が大幅に短縮され、新鮮で魅力的かつ丈夫な包装が施されたすぐに食べられる食品を好むため、これが市場の需要を支えています。

中国の包装産業は近年、急速かつ着実に成長しています。Interpakによると、中国の食品包装カテゴリーにおける総包装ユニット数は、2023年には4,470億ユニットに達すると予想されており、包装産業からのスチレンアクリロニトリルの需要増加を示しています。

これらの要因と政府の支援が相まって、予測期間中のアジア太平洋地域におけるスチレンアクリロニトリル市場の需要増加に貢献しています。

競争環境

スチレンアクリロニトリル市場は寡占的な性質を持っています。市場の主要プレーヤーには、SABIC、INEOS、China Petrochemical Corporation、TORAY INDUSTRIES, INC.、LG Chemなどが挙げられます。

最近の業界動向

* 2022年12月: LG Chemは、植物由来の原材料から製造されたアクリロニトリルブタジエンスチレン製品の発売を発表しました。

* 2022年11月: SK picglobalとINEOS Styrolutionは、SK picglobalの韓国蔚山にあるSM工場で製造された再生可能なスチレンモノマーをINEOS Styrolutionに供給するための覚書(MOU)を締結しました。この提携は、ポリスチレン(PS)およびアクリロニトリルブタジエンスチレン(ABS)の循環経済を構築するためのINEOS Styrolutionのアジアでの事業を拡大するものです。

このレポートは、スチレンアクリロニトリル(SAN)市場に関する包括的な分析を提供しています。SANは、スチレンとアクリロニトリルから構成される共重合体プラスチックであり、その光学的な透明性から、包装、電気・電子機器、家庭用品、消費財、医療用途、自動車産業など、多岐にわたるアプリケーションで広く利用されています。

調査の範囲と方法論:

本調査は、SAN市場の全体像を把握することを目的としており、その範囲は市場の仮定、調査方法論、エグゼクティブサマリーから構成されています。市場はアプリケーション別および地域別に詳細にセグメント化されており、各セグメントにおける市場規模と予測は収益(USD百万)に基づいて算出されています。レポートでは、主要地域にわたる15カ国の市場データが網羅されており、過去の市場規模は2019年から2024年まで、将来の市場予測は2025年から2030年までを対象としています。

市場のダイナミクスと構造分析:

市場の成長を促進する主要な要因としては、電気・電子製品に対する世界的な需要の増加が挙げられます。特に、スマートフォン、タブレット、家電製品などの普及がSANの需要を押し上げています。また、包装や自動車産業における軽量素材の採用拡大も重要なドライバーです。SANは軽量でありながら優れた強度と透明性を持つため、これらの産業での利用が拡大しています。一方で、代替材料の普及やその他の制約が市場の成長を抑制する要因として指摘されています。

レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を用いて市場の競争構造を深く掘り下げています。具体的には、サプライヤーと消費者の交渉力、新規参入企業の脅威、代替製品・サービスの脅威、そして既存企業間の競争の度合いが詳細に評価されており、市場の魅力度と収益性を理解するための重要な洞察を提供しています。

市場セグメンテーションの詳細:

* アプリケーション別: 市場は主に自動車、消費財、包装、電気・電子機器、およびその他のアプリケーションに分類されています。自動車分野では内装部品や照明部品に、消費財では食器や家電製品の外装に、包装では食品容器や化粧品容器に、電気・電子機器ではディスプレイ部品やハウジングにSANが使用されています。

* 地域別: 世界市場は、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要地域に細分化されています。特にアジア太平洋地域は、電子機器製造業の集積と経済成長により、最大の市場シェアを占め、かつ最も高い成長率を示すと予測されています。

競争環境と主要プレイヤー:

競争環境の分析では、市場における合併・買収(M&A)、合弁事業、戦略的提携、および主要企業が採用する戦略が詳細に検討されています。市場シェア分析や市場ランキング分析も行われ、主要プレイヤーの市場における位置付けが明確にされています。この市場で活動する主要企業には、SABIC、INEOS、China Petrochemical Corporation、TORAY INDUSTRIES, INC.、LG Chemなどが挙げられます。これらの企業プロファイルには、事業概要、製品ポートフォリオ、財務実績、最近の動向などが含まれており、競争戦略の理解に役立ちます。

市場の機会と将来のトレンド:

将来の市場機会としては、3Dプリンティング分野におけるスチレンアクリロニトリルの利用拡大が特に注目されています。3Dプリンティング技術の進化と普及に伴い、SANのような高性能プラスチックの需要が増加すると見込まれています。

主要な調査結果のまとめ:

本レポートの主要な調査結果として、スチレンアクリロニトリル市場は予測期間(2025年~2030年)において4%を超える年平均成長率(CAGR)で着実に成長すると予測されています。市場を牽引する主要企業はSABIC、INEOS、China Petrochemical Corporation、TORAY INDUSTRIES, INC.、LG Chemであり、これらの企業が市場の競争を形成しています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間中に最も高い成長率を示す地域となる見込みです。レポートは、2019年から2024年までの過去の市場データと、2025年から2030年までの将来予測を提供し、市場の動向を包括的に分析しています。

このレポートは、SAN市場におけるビジネス機会を特定し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 電気・電子製品の需要増加

- 4.1.2 包装、自動車などの産業における軽量材料の採用増加

- 4.2 阻害要因

- 4.2.1 代替品の採用

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 用途別

- 5.1.1 自動車

- 5.1.2 消費財

- 5.1.3 包装

- 5.1.4 電気・電子

- 5.1.5 その他の用途

- 5.2 地域別

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 欧州

- 5.2.3.1 ドイツ

- 5.2.3.2 英国

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 その他の欧州地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析 / 市場ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 旭化成株式会社

- 6.4.2 ブラックウェル・プラスチックス

- 6.4.3 奇美実業

- 6.4.4 中国石油化工集団公司

- 6.4.5 台湾プラスチック工業

- 6.4.6 ハーディーポリマーズ

- 6.4.7 イネオス

- 6.4.8 LG化学

- 6.4.9 SABIC

- 6.4.10 東レ株式会社

- 6.4.11 トリンセオ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 3Dプリンティングにおけるスチレンアクリロニトリルの利用拡大

*** 本調査レポートに関するお問い合わせ ***

スチレンアクリロニトリル(SAN)は、スチレンモノマーとアクリロニトリルモノマーを共重合させて得られる非晶性の熱可塑性樹脂でございます。その化学構造は、スチレンとアクリロニトリルがランダムに結合した鎖状高分子であり、一般的にアクリロニトリル含有量は20~30%程度で調整されます。この樹脂は、透明性、高い剛性、優れた耐熱性、そして良好な耐薬品性を兼ね備えている点が大きな特徴です。特に、スチレン単独重合体であるポリスチレンと比較して、アクリロニトリルを導入することで、機械的強度、耐熱性、耐油性、耐候性が大幅に向上しております。製造方法としては、乳化重合、懸濁重合、塊状重合などが用いられ、それぞれの方法によって得られるポリマーの特性や純度が異なります。透明性を活かした用途が多く、ガラスのような光沢と硬質な触感を持つことから、幅広い分野で利用されております。

SAN樹脂には、アクリロニトリル含有量の違いによって様々なグレードが存在します。アクリロニトリル含有量が高いほど、耐熱性や剛性、耐薬品性が向上する傾向にありますが、同時に加工性が低下する可能性もございます。また、分子量の調整によっても、流動性や機械的特性が変化するため、用途に応じた最適なグレードが選択されます。特定の用途向けには、紫外線吸収剤を添加して耐候性を向上させたグレードや、離型剤を配合して成形加工性を高めたグレードなども開発されております。さらに、光学用途に特化した高透明性グレードや、医療用途に対応した生体適合性グレードなども存在し、その多様性は広がりを見せております。SAN樹脂は、単独で使用されるだけでなく、後述するABS樹脂の主要な構成要素としても非常に重要な役割を担っております。

SAN樹脂の用途は多岐にわたります。その優れた透明性と剛性から、食器(コップ、皿)、食品容器、冷蔵庫の棚や野菜ケースといった家電製品の部品、ミキサーやジューサーの容器、文房具(ペン軸、定規)、化粧品容器などに広く採用されております。また、高い剛性と耐熱性を活かして、自動車の内装部品(メーターカバー、インストルメントパネルの一部)、電気・電子部品(コネクタ、スイッチ、ハウジング)にも使用されております。耐薬品性も有するため、医療機器の部品やポンプのケーシングなど、特定の化学物質に接触する環境下での使用にも適しております。さらに、SAN樹脂はABS樹脂の原料として不可欠であり、ゴム成分とグラフト共重合することで、耐衝撃性に優れたABS樹脂が製造されます。このため、SAN樹脂の需要はABS樹脂の市場動向にも大きく左右される側面がございます。

関連技術としては、まず成形加工技術が挙げられます。SAN樹脂は熱可塑性樹脂であるため、射出成形、押出成形、ブロー成形といった一般的なプラスチック成形法が適用可能です。特に射出成形は、複雑な形状の部品を効率的に製造できるため、最も広く用いられております。また、成形後の二次加工として、溶着、接着、塗装、めっきなども可能であり、製品の機能性や意匠性を高めることができます。材料技術の観点では、ガラス繊維や炭素繊維、タルクなどの充填材を配合することで、さらに剛性や寸法安定性を向上させた強化SAN樹脂も開発されております。さらに、他の樹脂とのアロイ化(ポリマーブレンド)も盛んに行われており、例えばポリカーボネート(PC)とSANのアロイは、PCの耐衝撃性とSANの耐薬品性・加工性を兼ね備えた材料として、自動車部品などに利用されております。PMMA(アクリル樹脂)とのアロイも、透明性と耐衝撃性のバランスを改善する目的で検討されております。そして最も重要な関連技術は、SANがABS樹脂の製造における基盤ポリマーであるという点です。SANがブタジエンゴムなどのゴム成分とグラフト共重合することで、SANの特性に加え、ゴムの柔軟性による高い耐衝撃性を付与されたABS樹脂が生まれます。

SAN樹脂の市場背景を見ると、その需要は家電製品、自動車、建設、医療といった幅広い産業分野に支えられております。特にアジア太平洋地域は、製造業の集積地であることから、世界最大のSAN樹脂消費地域となっております。主要な生産メーカーとしては、旭化成、LG化学、INEOS Styrolution、SABICなどが挙げられ、グローバルな供給体制を構築しております。市場規模は安定的に推移しており、新興国における経済成長や生活水準の向上に伴い、家電製品や自動車の普及が進むことで、今後も堅調な需要が見込まれております。一方で、原材料であるスチレンモノマーとアクリロニトリルモノマーの価格は、原油価格やナフサ価格の変動、需給バランスによって影響を受けるため、SAN樹脂の製造コストや市場価格も変動しやすい傾向にございます。近年では、環境意識の高まりから、リサイクル技術の確立やバイオマス由来のSAN樹脂の開発といった、持続可能性への対応が市場における重要な課題となっております。

将来展望としては、SAN樹脂は引き続きその特性を活かした用途で安定した需要を維持すると考えられます。特に、環境負荷低減への貢献が重要なテーマとなっており、使用済みSAN製品のマテリアルリサイクルや、解重合によるモノマー回収といったケミカルリサイクルの技術開発が加速しております。また、植物由来のバイオマス原料を用いたSAN樹脂の開発も進められており、石油資源への依存度を低減する動きが活発化するでしょう。高機能化の面では、より高い耐熱性や耐衝撃性、あるいは特定の光学特性を持つSAN樹脂の開発が進められ、新たな用途開拓が期待されます。例えば、自動車分野における軽量化ニーズに対応するため、金属代替材料としてのSAN樹脂の適用範囲が拡大する可能性もございます。IoTやAI関連機器の普及に伴い、これらの精密機器の筐体や内部部品としての需要も増加するかもしれません。しかしながら、他の高性能樹脂との競合や、原材料価格の安定化といった課題も存在するため、技術革新とコスト競争力の維持が今後の成長の鍵となるでしょう。