分散剤市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

分散剤市場レポートは、業界を形態タイプ(水性、油性、溶剤系)、エンドユーザー産業(塗料およびコーティング、石油およびガス、建設、パルプおよび紙、繊維、その他のエンドユーザー産業(医薬品、農業、洗剤産業))、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「分散剤市場」に関する本レポートは、市場を形成タイプ(水性、油性、溶剤性)、最終用途産業(塗料・コーティング、石油・ガス、建設、パルプ・紙、繊維、その他(医薬品、農業、洗剤産業など))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類して分析しています。

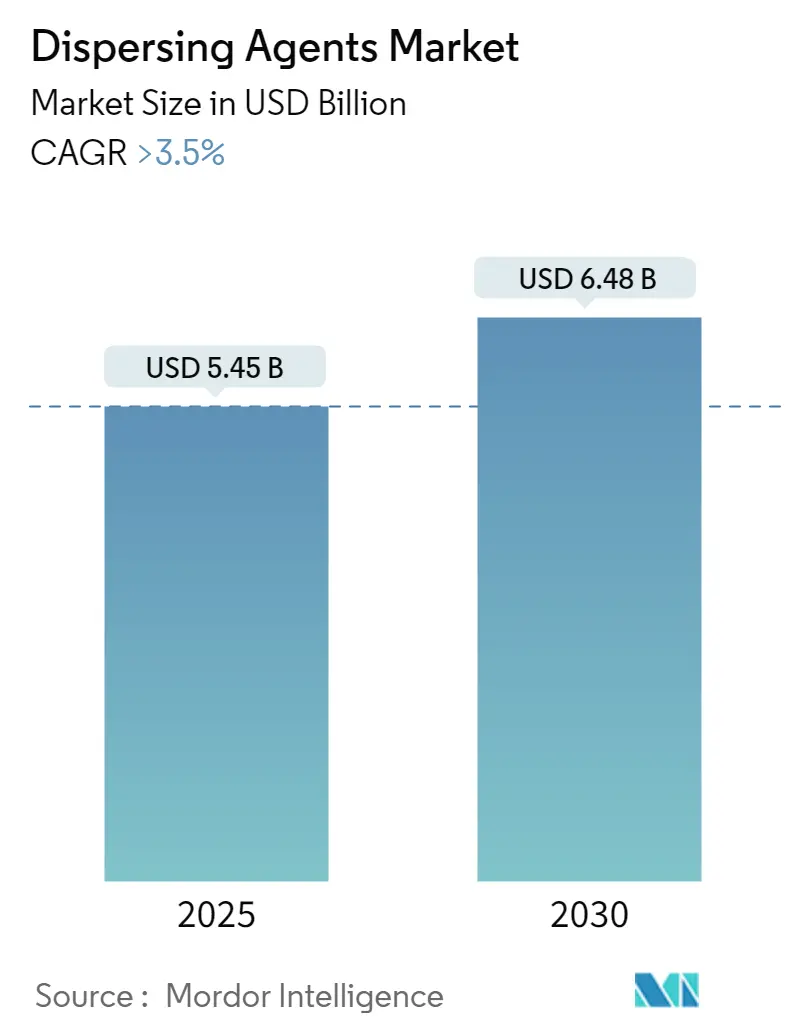

分散剤市場の規模は、2025年には54.5億米ドルと推定され、2030年までに64.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.5%を超えると見込まれています。アジア太平洋地域は、最も急速に成長し、かつ最大の市場となると予想されており、市場の集中度は低い(非常に細分化されている)とされています。

COVID-19パンデミックは、サプライチェーンの混乱や工場閉鎖を引き起こし、分散剤のバリューチェーンに深刻な影響を与えました。特に欧州や米州では、塗料、コーティング、建設産業からの需要低迷により市場がマイナスの影響を受けましたが、規制解除後は著しい成長率を記録しました。

市場の成長を牽引する主な要因は、塗料・コーティング産業からの需要増加と、石油掘削・探査活動の活発化です。一方で、原材料価格の高騰が市場成長の妨げとなっています。しかし、医薬品産業からの需要増加は、予測期間中に市場に新たな機会をもたらすと期待されています。

世界の分散剤市場の動向と洞察

* 塗料・コーティング産業からの需要増加

分散剤は、バインダー溶液中の固体顔料を湿潤、分散、安定化させ、凝集を防ぐために使用されます。これらは塗料・コーティング産業で広く利用されており、予測期間中に急速な成長が見込まれています。塗料・コーティングは、建設、自動車、繊維、産業など、様々な分野で使用されています。

アジア太平洋地域の建設部門は世界最大であり、人口増加、中間所得層の拡大、急速な都市化により健全な成長を続けています。特に中国とインドにおける住宅建設市場の拡大により、アジア太平洋地域で最も高い住宅需要の伸びが予測されています。

中国の建設部門は、同国の経済発展に大きく貢献しており、大規模な建設ブームの最中にあります。中国国家統計局によると、2022年の建設生産額は31.2兆人民元(約4.5兆米ドル)に達し、2021年の29.3兆人民元(約4.2兆米ドル)から増加しました。また、中国の建設部門は、2025年までGDPの6%を維持すると予測されています。この建設産業の成長が、塗料・コーティング市場を牽引すると期待されています。

同様に、自動車生産の増加も自動車用塗料・コーティング市場を推進しています。国際自動車工業連合会(OICA)によると、世界の自動車生産台数は2022年に8,500万台に達し、2021年の8,020万台から6%増加しました。中国、米国、インドは世界の主要な自動車市場です。中国は生産・販売の両面で世界最大の自動車市場であり、2022年の自動車生産台数は2,702万台に達し、2021年比で3%増加しました。

このように、建設および自動車産業の成長が塗料・コーティング市場を促進し、ひいては分散剤市場を牽引すると考えられます。

* アジア太平洋地域が市場を支配

アジア太平洋地域は、インド、中国、ASEAN諸国における様々な最終用途産業の存在感と発展の増加により、市場を支配すると予想されています。

分散剤は塗料・コーティング産業で広く使用されており、建築・建設分野における塗料・コーティングの需要増加が市場を牽引すると見込まれています。建設産業では、分散剤はレディーミクストコンクリート、水中コンクリート、自己充填コンクリートなど、様々なコンクリート混合物に使用されます。

中国は世界の建設投資の20%を占める世界最大の建設市場の一つであり、2030年までに約13兆米ドルを建築物に費やすと予想されており、分散剤市場にとって好ましい見通しを生み出しています。

インド政府は、約13億人の国民に住宅を提供するため、住宅建設を積極的に推進しています。同国では今後7年間で約1.3兆米ドルの住宅投資が見込まれており、6,000万戸の新規住宅建設が含まれます。国内の低価格住宅の供給は、2024年までに約70%増加すると予想されています。

分散剤は、綿、セルロース繊維、合成繊維などの染色繊維にも使用されます。これにより、染料が浴中に適切に分散され、生地に均一な色が付与されます。インドや中国などの国々における繊維市場の急速な成長が、この市場を牽引しています。

インドの繊維・アパレル輸出(手工芸品を含む)は、2022年に444億米ドルに達し、前年比で41%増加しました。さらに、IBEFによると、インドの繊維・アパレル産業は2019-20年から2025-26年にかけて約10%のCAGRを記録し、2025-26年までに1,900億米ドルに達すると予想されています。

上記の要因と政府の支援が、予測期間中のアジア太平洋地域における分散剤の需要増加に貢献しています。

競争環境

分散剤市場は非常に細分化された性質を持っています。主要なプレーヤー(順不同)には、Arkema Group、BASF SE、Evonik Industries AG、Clariant、Solvayなどが含まれます。

最近の業界動向

最近の業界動向として、2022年7月にはEvonik Industries AGが、生分解性で顔料および着色コーティング生産の持続可能性を向上させる新しい持続可能な分散添加剤「TEGO Dispers 658」を発表しました。また、2022年6月には、特殊化学品の世界的プロバイダーであるCLARIANTが、有機および無機顔料を組み込み、すべての水性塗料システムに使用できる高品質顔料調製用の初のユニバーサルポリマー分散剤を発売しました。

このレポートは、「分散剤の世界市場」に関する詳細な分析を提供しています。分散剤とは、液体中の固体または液体の粒子懸濁液に添加され、粒子の分離を改善し、沈降や凝集を防ぐ界面活性物質です。

市場規模は、2024年に52.6億米ドルと推定され、2025年には54.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて3.5%を超える年平均成長率(CAGR)で成長し、2030年には64.8億米ドルに達すると見込まれています。過去の市場規模は2019年から2024年まで、将来の予測は2025年から2030年までカバーされています。

市場は、その形成タイプ、最終用途産業、および地域によって詳細にセグメント化されています。

形成タイプ別では、水性(Waterborne)、油性(Oil-borne)、溶剤性(Solvent-borne)分散剤に分類されます。

最終用途産業別では、塗料・コーティング、石油・ガス、建設、パルプ・紙、繊維といった主要分野に加え、医薬品、農業、洗剤産業などの「その他の最終用途産業」も対象としています。

地域別では、アジア太平洋(中国、インド、日本、韓国、インドネシア、マレーシア、タイ、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、ロシア、北欧諸国、トルコなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカ、カタール、UAE、エジプト、ナイジェリアなど)の主要地域にわたる27カ国の市場規模と予測がカバーされており、各セグメントの市場規模は金額(米ドル)ベースで算出されています。

市場の成長を牽引する主要な要因としては、塗料・コーティング産業からの需要増加、および石油掘削・探査活動の活発化が挙げられます。その他にも複数の推進要因が存在します。一方で、原材料価格の上昇が市場の成長を抑制する主要な要因となっており、他にもいくつかの抑制要因が指摘されています。

レポートでは、業界のバリューチェーン分析や、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いを評価するポーターのファイブフォース分析も実施されています。

地域別では、アジア太平洋地域が市場において最大のシェアを占めており、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されています。これは、特に中国、インド、日本、韓国といった国々での需要拡大が背景にあると考えられます。

競争環境については、合併・買収、合弁事業、提携、契約などの動向が分析されています。主要企業の市場シェアやランキング、採用戦略も評価されており、Ashland、Arkema Group、ATLANTA、BASF SE、CLARIANT、Croda International Plc、Evonik Industries AG、King Industries, Inc.、NICCA CHEMICAL CO.,LTD.、Rudolf GmbH、Solvay、The Lubrizol Corporation、UNIQCHEMなど、多数の主要企業がプロファイルされています。特に、Arkema Group、BASF SE、Clariant、Evonik Industries AG、Solvayが主要なプレーヤーとして挙げられています。

将来の市場機会としては、医薬品産業からの需要増加が特に注目されており、その他にも新たなトレンドや機会が特定されています。

このレポートは、分散剤市場の包括的な理解を提供し、市場の現状、将来の成長見通し、主要な推進要因と抑制要因、競争環境、および地域別の詳細な分析を通じて、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 塗料・コーティング産業からの需要増加

- 4.1.2 石油掘削・探査活動の増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 原材料価格の高騰

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (金額ベースの市場規模)

- 5.1 形成タイプ

- 5.1.1 水性

- 5.1.2 油性

- 5.1.3 溶剤性

- 5.2 エンドユーザー産業

- 5.2.1 塗料およびコーティング

- 5.2.2 石油およびガス

- 5.2.3 建設

- 5.2.4 パルプおよび紙

- 5.2.5 繊維

- 5.2.6 その他のエンドユーザー産業(医薬品、農業、洗剤産業)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 マレーシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 カタール

- 5.3.5.4 アラブ首長国連邦

- 5.3.5.5 エジプト

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の採用戦略

- 6.4 企業プロファイル

- 6.4.1 アシュランド

- 6.4.2 アルケマグループ

- 6.4.3 アトランタ

- 6.4.4 BASF SE

- 6.4.5 クラリアント

- 6.4.6 クローダ・インターナショナル Plc

- 6.4.7 エレメンツ PLC

- 6.4.8 エボニック インダストリーズ AG

- 6.4.9 ケミペックス

- 6.4.10 キング・インダストリーズ・インク

- 6.4.11 日華化学株式会社

- 6.4.12 ルドルフ GmbH

- 6.4.13 シュブ・インダストリーズ

- 6.4.14 ソルベイ

- 6.4.15 ルブリゾール・コーポレーション

- 6.4.16 ユニケム

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 製薬業界からの需要の増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

分散剤は、液体や気体などの媒体中に固体粒子が均一に分散し、その状態が安定して維持されるよう機能する化学物質の総称です。粒子同士の凝集・沈降を防ぎ、分散系の安定性を向上させることを主な目的とします。分散剤が粒子の表面に吸着し、立体的な反発力(立体障害効果)や静電的な反発力(静電反発効果)を付与することで、粒子間の引力を抑制し、安定した分散状態を保ちます。これにより、分散系の粘度低減、流動性向上、粒子の均一な分布確保が可能となります。塗料、インク、セラミックス、医薬品、化粧品など、多岐にわたる産業分野で、製品の品質、性能、加工性、保存安定性を決定づける重要な役割を担っています。

分散剤は化学構造や作用機序により多岐にわたる種類が存在します。代表的なのは高分子系分散剤と界面活性剤系分散剤です。高分子系分散剤は、ポリアクリル酸塩、ポリメタクリル酸塩、ポリエチレングリコール誘導体、ブロックコポリマーなどがあり、粒子表面への強力な吸着と立体障害層の形成により、高い分散安定性を実現します。これらは高濃度・微粒子分散系で特に効果的です。一方、界面活性剤系分散剤は、アニオン性、カチオン性、ノニオン性、両性のものがあり、比較的低分子量で、主に粒子の表面電荷を変化させたり、表面張力を低下させたりすることで、粒子間の凝集を防ぎます。これらは、水系・油系を問わず幅広い用途で利用されますが、特に湿潤性の向上や、比較的粗い粒子の分散に適している場合があります。

分散剤の選定は、分散させる粒子の種類(無機顔料、有機顔料、金属粉末など)、媒体の種類(水系、油系)、求められる分散安定性のレベル、最終製品の用途や性能要件など、多くの要因を考慮して行われます。適切な分散剤を選択し、最適な添加量を決定することは、製品の性能を最大限に引き出す上で極めて重要です。近年では、環境負荷の低減や安全性への配慮から、より高性能で環境に優しい分散剤の開発が進められています。例えば、生分解性を持つ分散剤や、食品・医薬品用途にも使用可能な高安全性分散剤などが注目されています。