エチレン酢酸ビニル市場:市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

エチレン酢酸ビニル市場レポートは、グレード(低密度、中密度、高密度)、用途(フィルム、接着剤、フォームなど)、最終用途産業(包装、太陽光発電、農業など)、加工技術(押出成形、射出成形など)、および地域(アジア太平洋、北米、欧州など)によって分類されます。市場予測は、数量(トン)および収益(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エチレン酢酸ビニル(EVA)市場の概要

本レポートは、エチレン酢酸ビニル(EVA)市場の規模、トレンド、予測について詳細に分析したものです。2026年から2031年までの予測期間において、市場は堅調な成長が見込まれています。

市場規模と成長予測

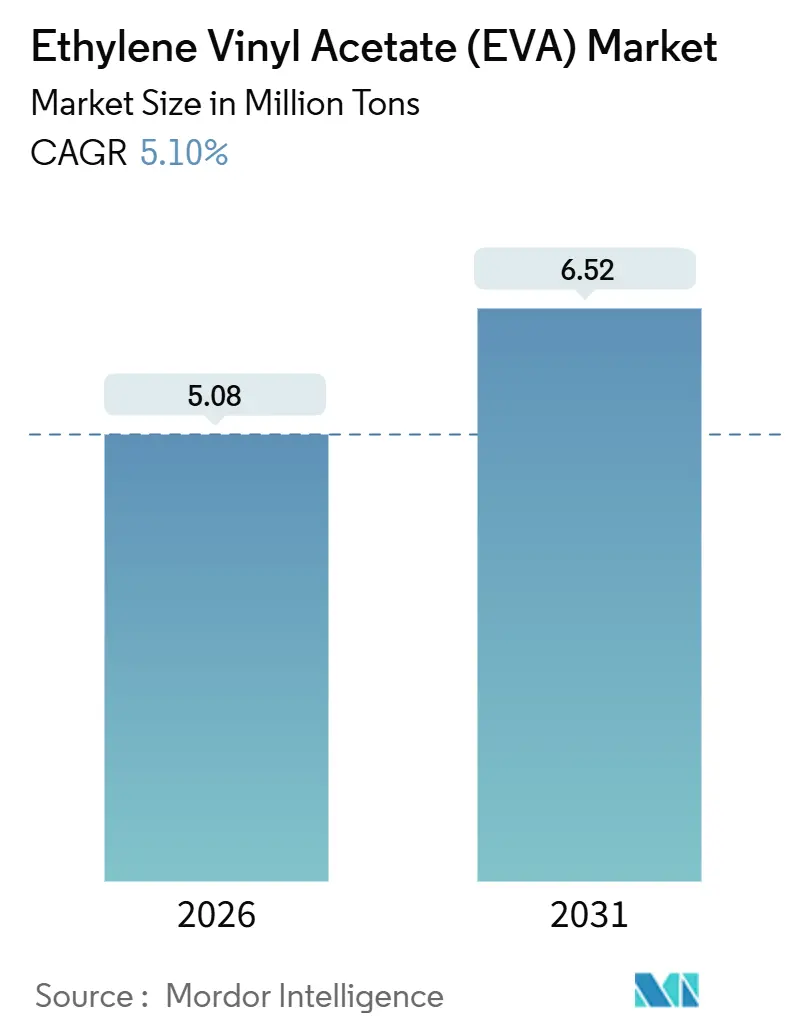

EVA市場は、2026年には508万トンと推定され、2031年には652万トンに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.10%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見られています。市場の集中度は中程度です。

市場分析の概要

EVA市場の成長は、太陽光発電用封止材、アジアにおける履物用フォームの生産増加、およびリサイクル可能な多層フィルムへの電子商取引包装の移行によって持続的に推進されています。しかし、エチレンおよび酢酸ビニルモノマー(VAM)の原料価格変動や、ポリオレフィンエラストマー(POE)や熱可塑性ポリウレタン(TPU)による代替の脅威といった課題も抱えています。統合された石油化学グループは、エチレンとVAMへの垂直統合によりマージンの回復力を維持していますが、小規模な加工業者は韓国や中国の生産能力増強による激しい競争に直面しています。一方で、バイオベースおよびリサイクルグレードは、規制当局が循環型コンテンツを要求する中で、プレミアムなニッチ市場を創出しています。

主要なレポートのポイント

* グレード別: 2025年には低密度EVAが市場シェアの48.25%を占めました。高密度グレードは2031年までに6.46%のCAGRで成長すると予測されています。

* 用途別: 2025年にはフィルムがEVA市場規模の44.90%を占めました。太陽電池封止材は2031年までに7.01%のCAGRで拡大すると見込まれています。

* 最終用途産業別: 2025年には包装が収益シェアの39.64%を占めました。太陽光発電用途は2026年から2031年の間に最も速い6.59%のCAGRを記録するでしょう。

* 加工技術別: 2025年には押出成形がEVA市場規模の68.94%を占め、2031年までに6.18%のCAGRで成長しています。

* 地域別: 2025年にはアジア太平洋地域がEVA市場シェアの63.11%を占め、2031年までに6.51%のCAGRで成長すると予測されています。

世界のEVA市場のトレンドと洞察

推進要因

1. 軽量EVAフォームをベースとしたアジアの履物生産の急増(CAGRへの影響: +1.2%): インドの履物産業は国内EVAの約55%を消費しており、射出成形ソールや軽量サンダルが主流です。契約製造が中国沿岸部からベトナムやインドネシアにシフトしており、地域での圧縮成形EVAフォームの需要が高まっています。ただし、プレミアムランニングシューズではTPUミッドソールがシェアを拡大しています。

2. 北米におけるリサイクル可能な多層EVAフィルムへの包装シフト(CAGRへの影響: +0.8%): カリフォルニア州などの拡大生産者責任法により、リサイクル可能な構造を持つ多層フィルムへの再設計が促されています。EUの包装・包装廃棄物規制も、2030年までに35%、2040年までに65%のリサイクル含有量要件を課しています。

3. 高VA EVA封止材を促進する太陽光発電の急速な構築(CAGRへの影響: +1.9%): 太陽光発電の均等化発電原価が低いため、大規模な調達が進んでいます。高VA EVA(VA含有量28%~33%)は、その光学的な透明性と接着性から、依然として42%のシェアを占める主要な封止材です。しかし、POEもシェアを拡大しており、インドのアンチダンピング関税はサプライチェーンを分断しています。

4. APACのEコマース爆発によるEVAホットメルト接着剤の需要増加(CAGRへの影響: +0.7%): 中国では2024年に1200億個以上の小包が出荷され、インドのEコマース小包数も二桁成長しています。EVAホットメルトは、溶剤なしで高速にリサイクル段ボールを接着できるため、自動倉庫に適しています。

5. オートクレーブルートEVA生産能力の拡大による単位コストの低下(CAGRへの影響: +0.5%): 中国、中東、北米を中心に、オートクレーブルートによるEVA生産能力の拡大が進み、単位コストの低下に貢献しています。

抑制要因

1. エチレンおよびVAM原料価格の変動(CAGRへの影響: -0.9%): 新しいクラッカーの稼働により、スポットエチレン価格は変動しています。VAMは酢酸とエチレンに連動するため、非統合型EVAメーカーは二重のリスクに直面します。

2. EUおよび米国の使い捨てプラスチック規制強化(CAGRへの影響: -0.6%): EUの使い捨てプラスチック指令は、いくつかの使い捨て品を禁止し、2029年までに90%のボトル回収率を義務付けています。新しい包装・包装廃棄物規制は、リサイクル性を評価し、2030年までに35%のリサイクル含有量を要求しています。

3. POEおよびTPUが太陽光発電および履物分野でシェアを獲得(CAGRへの影響: -0.7%): POEは太陽光発電封止材で、TPUはプレミアムランニングシューズのミッドソールで、それぞれEVAよりも優れた性能(電力損失の低減、高いエネルギーリターン)を提供し、シェアを拡大しています。

セグメント分析

* グレード別:

* 高密度EVA: 2031年までに6.46%のCAGRで成長すると予測されており、両面発電型やヘテロ接合型太陽電池モジュールが25年間にわたる光学透過性と接着性を保証するために、28%~33%のVA含有量を必要とすることから、市場全体の成長を上回っています。

* 低密度EVA: 2025年には48.25%と支配的なシェアを占め、コモディティフィルムや大量生産される履物製品を支えています。

* 中密度EVA: ホットメルト接着剤や電線ケーブル被覆材などに使用され、流動性と凝集強度のバランスが求められます。

* ISCC PLUS認証を受けたバイオマスEVAも市場に投入され、Scope 3排出量を開示するブランドオーナーにとって代替品となっています。

* 用途別:

* 太陽電池封止材: 世界の太陽光発電設備が年間400GWを超え、2031年までに7.01%で加速すると予測されており、フラットフィルムの量を追い越す勢いです。

* フィルム: 2025年には44.90%と依然として大きな市場規模を占めていますが、使い捨てプラスチック規制により成長が鈍化しています。

* 接着剤: Eコマースの物流の追い風を受けていますが、耐熱性が重要な分野ではPOE系システムがシェアを獲得しています。

* フォーム: サンダル、ヨガマット、浮力補助具向けは成熟した分野であり、多色射出成形や収縮防止添加剤に革新が集中しています。

* 最終用途産業別:

* 太陽光発電: 6.59%のCAGRで最も急速に成長する最終用途であり、EVA市場の需要構成を再構築しています。

* 包装: 2025年には39.64%と依然として最大ですが、拡大生産者責任費用が成長を抑制しています。

* 農業: EVA温室フィルムは、光合成有効放射透過率を維持しつつUVをフィルタリングすることで、作物の栽培サイクルを延長するために利用されています。

* 履物・スポーツ用品: 軽量性のためにEVAが引き続き購入されていますが、TPUは高いエネルギーリターンとリサイクル性を必要とするプレミアムなニッチ市場を獲得しています。

* 自動車: 屋上太陽光発電ケーブル用のIEC 62930準拠のEVA絶縁材が採用されています。

* 電子機器: LCD保護フィルム向けにクリーンルームで製造されたEVAが指定されています。

* 加工技術別:

* 押出成形: 2025年の市場量の68.94%を占め、フィルムやフォームの高生産量生産を反映して6.18%のCAGRで成長するでしょう。

* 射出成形: 履物ソールや薄肉部品に重要ですが、より高い金型投資が必要です。

* ブロー成形: EVAの溶融粘度のため、浮力補助具や玩具に限定されています。

* 圧縮成形: 厚いシートフォームで引き続き使用されています。

* ISCC PLUSバイオマスEVAは、押出機スクリューや温度プロファイルを変更することなく、加工業者にドロップインオプションを提供しています。

地域分析

* アジア太平洋: 2025年には世界のEVA市場量の63.11%を占め、中国の太陽光発電の優位性とインドの履物製造に支えられ、2031年までに6.51%で成長するでしょう。中国は2023年12月に245万トンの年間EVA生産能力を90.66%の稼働率で運用していましたが、高VAグレードは依然として輸入に依存しており、石炭からオレフィンへの投資を促しています。

* 北米: 2025年には中程度のシェアを占めました。CelaneseのEdmonton工場での35%の増強は、新しい州のEPR法に対応するリサイクル可能なフィルムメーカーへの供給を準備しました。

* ヨーロッパ: 厳しい廃棄物および炭素規制により、シェアは低い二桁台に留まっています。包装・包装廃棄物規制は35%のリサイクル含有量を要求し、非リサイクルフィルムは罰則の対象となる可能性があります。

* 中東: ADNOCのRuwais拡張やSaudi AramcoのJafurah油田に代表される統合チェーンを構築しており、アジア向けに輸出を準備しています。

* 南米: ブラジルの農業用フィルムが経済の変動を相殺し、断続的な成長を経験しています。

競争環境

EVA市場は中程度の統合度です。統合されたグループは原料管理とグローバルな流通を享受していますが、中国の地域企業は生産能力の増強を通じて価格競争力を高めています。戦略的な動きは、低コスト地域での拡張(中国北西部の石炭からオレフィン、中東のエタン豊富なサイト)、認証された循環型原料契約(Dow-Valoregen、Dow-Mura)、およびPOE代替を緩和するための高VA太陽光発電封止材の革新に集中しています。バイオベースおよびリサイクルグレードは10%~15%のプレミアム価格で取引され、規制された包装および履物のニッチ市場への参入を支援しています。技術の焦点は、コモディティフィルム用のチューブラーリアクターと、狭い分子量分布の太陽光発電グレード用のオートクレーブユニットに分かれています。ISO 9001およびISO 14001認証、VAMのREACH登録は、グローバルなバリューチェーンで事業を行うための必須条件となっています。

主要な市場プレイヤー

* Exxon Mobil Corporation

* Sinopec Yanshan Petrochemical Company

* LOTTE Chemical Corporation

* Dow

* LG Chem

最近の業界動向

* 2024年9月: Dow-Mitsui Polychemicalsは、マスバランス会計に基づきISCC PLUS認証を受けたEVAFLEXバイオマスEVAおよびMIRASONバイオマスLDPEの販売を開始しました。これらは軟包装および履物用途向けです。

* 2024年5月: Dow-Mitsui千葉工場がISCC PLUS認証を取得し、アジア太平洋地域の顧客向けにバイオマス由来EVAの生産が可能になりました。

* 2024年4月: Celaneseは南京JVで酢酸ビニルエチレンの生産能力を年間7万トン拡張し、東南アジアのホットメルト接着剤配合業者に対応しました。

このレポートは、エチレン酢酸ビニル(EVA)市場に関する詳細な分析を提供しています。本調査では、エチレンと酢酸ビニルを高圧共重合して得られる低・中・高密度の共重合体樹脂を対象とし、フィルム、接着剤、フォーム、太陽電池封止材、電線・ケーブル被覆材などの用途向けにコンバーターに販売されるバルク樹脂量を評価しています。履物や合わせガラスといったEVAを含む最終消費財は、二重計上を避けるため対象外としています。

市場の主要な推進要因としては、軽量EVAフォームを基盤としたアジアでの履物生産の急増、北米におけるリサイクル可能な多層EVAフィルムへの包装シフト、高VA EVA封止材の需要を押し上げる太陽光発電(PV)設備の急速な拡大、アジア太平洋地域でのEコマースの爆発的成長によるEVAホットメルト接着剤の需要増加、そしてオートクレーブルートEVA生産能力の拡大による単位コストの低下が挙げられます。

一方、市場の抑制要因としては、エチレンおよび酢酸ビニルモノマー(VAM)といった原料価格の変動性、EUおよび米国における使い捨てプラスチック規制の強化(EPR法によるリサイクル含有率義務化など)、太陽光発電分野で酢酸による劣化を抑制するPOE(ポリオレフィンエラストマー)封止材がEVAの代替品として台頭している点、そして履物分野でTPU(熱可塑性ポリウレタン)がシェアを拡大している点が指摘されています。

市場は、グレード(低密度、中密度、高密度)、用途(フィルム、接着剤、フォーム、太陽電池封止材、その他)、最終用途産業(包装、太陽光発電、農業、履物・スポーツ用品、自動車・輸送、電気・電子、その他)、加工技術(押出成形、射出成形、ブロー成形、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にわたって詳細にセグメント化されています。特にアジア太平洋地域は、中国の太陽電池モジュール生産とインドの履物産業に牽引され、世界のEVA需要の63.11%を占める最大の市場となっています。

市場規模と成長予測に関して、2026年のEVA市場は508万トンと推定されており、2031年までには652万トンに達すると予測されています。用途別では、太陽電池封止材が最も急速に成長するセグメントであり、世界のPV設置の増加に伴い、2031年まで年平均成長率7.01%で拡大すると見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Asia Polymer Corporation、BASF-YPC、Braskem、Celanese Corporation、Dow、Exxon Mobil Corporation、Formosa Plastics Corporation、Hanwha Solutions、LG Chem、LyondellBasell Industries Holdings B.V.、Sumitomo Chemical Co. Ltdなど、主要25社の企業プロファイルが詳細に分析されています。

本レポートでは、未開拓市場や未充足ニーズの評価を通じて、将来の市場機会と展望も提示されています。

調査方法としては、プラントエンジニアやコンバーターへの一次インタビュー、公的統計、業界団体データ、企業報告書などの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、原油価格、VAMコスト、太陽光発電設置率、履物生産量などの主要変数を多変量回帰とARIMAモデルで分析しています。データは四半期ごとに検証され、主要な市場イベントに応じて更新されるほか、毎年完全に再構築されることで、信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量EVAフォームをベースとしたアジアの履物生産の急増

- 4.2.2 北米におけるリサイクル可能な多層EVAフィルムへの包装転換

- 4.2.3 太陽光発電の急速な普及による高VA EVA封止材の需要増加

- 4.2.4 APACにおけるEコマースの爆発的成長がEVAホットメルト接着剤の需要を牽引

- 4.2.5 オートクレーブルートEVAの生産能力拡大による単位コストの削減

- 4.3 市場の阻害要因

- 4.3.1 エチレンおよびVAM原料価格の変動

- 4.3.2 EUおよび米国における使い捨てプラスチック規制の強化

- 4.3.3 太陽光発電および履物分野におけるPOEおよびTPUのシェア拡大

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

- 5.1 グレード別

- 5.1.1 低密度

- 5.1.2 中密度

- 5.1.3 高密度

- 5.2 用途別

- 5.2.1 フィルム

- 5.2.2 接着剤

- 5.2.3 フォーム

- 5.2.4 太陽電池封止材

- 5.2.5 その他の用途

- 5.3 最終用途産業別

- 5.3.1 包装

- 5.3.2 太陽光発電

- 5.3.3 農業

- 5.3.4 フットウェアおよびスポーツ用品

- 5.3.5 自動車および輸送

- 5.3.6 電気・電子

- 5.3.7 その他

- 5.4 加工技術別

- 5.4.1 押出成形

- 5.4.2 射出成形

- 5.4.3 ブロー成形

- 5.4.4 その他のプロセス

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Asia Polymer Corporation

- 6.4.2 BASF-YPC Company Limited

- 6.4.3 Benson Polymers Pvt Ltd.

- 6.4.4 Braskem

- 6.4.5 Celanese Corporation

- 6.4.6 China Petrochemical Corporation.

- 6.4.7 Clariant

- 6.4.8 Dow

- 6.4.9 Exxon Mobil Corporation

- 6.4.10 Formosa Plastics Corporation

- 6.4.11 Hanwha Solutions

- 6.4.12 Hyundai Chemical

- 6.4.13 Innospec

- 6.4.14 Jiangsu Sailboat Petrochemical Co., Ltd.

- 6.4.15 Levima Group Co., Ltd.

- 6.4.16 LG Chem

- 6.4.17 LOTTE Chemical Corporation

- 6.4.18 LyondellBasell Industries Holdings B.V.

- 6.4.19 Repsol

- 6.4.20 Saudi Arabian Oil Co.

- 6.4.21 Sinochem Holdings Corporation Ltd

- 6.4.22 Sinopec Yanshan Petrochemical Company

- 6.4.23 Sipchem Company

- 6.4.24 Sumitomo Chemical Co. Ltd

- 6.4.25 Zhejiang Petroleum & Chemical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エチレン酢酸ビニル(EVA)は、エチレンと酢酸ビニルを共重合させて得られる熱可塑性樹脂であり、その優れた特性から幅広い分野で利用されています。ポリエチレンの持つ柔軟性や加工性と、酢酸ビニルがもたらす極性、接着性、透明性、弾力性を兼ね備えている点が最大の特徴です。酢酸ビニル(VA)の含有量によって物性が大きく変化するため、用途に応じて最適なグレードが選択されます。一般的に、VA含有量が増加するにつれて、柔軟性、弾力性、透明性、接着性、低温特性が向上し、密度や硬度が低下する傾向にあります。また、耐候性、耐薬品性、電気絶縁性にも優れており、非毒性であることから、人体に触れる製品にも安心して使用されています。

EVAの種類は、主に酢酸ビニル含有量によって分類されます。VA含有量が数パーセントから10パーセント未満の低VAタイプは、ポリエチレンに近い性質を持ち、フィルムやシート、電線被覆などに用いられます。10パーセントから30パーセント程度の中VAタイプは、柔軟性と弾力性が顕著に向上し、靴底、サンダル、各種発泡体、ホットメルト接着剤の主成分として広く利用されています。さらに、30パーセント以上の高VAタイプは、ゴムに近い非常に高い柔軟性と接着性を示し、接着剤、シーラント、樹脂改質剤としてその特性が活かされています。このVA含有量の違いに加え、分子量や分子量分布、共重合体の構造(ランダム共重合体など)によっても物性が細かく調整され、多様なニーズに対応する製品が開発されています。また、架橋処理を施すことで、耐熱性、機械的強度、耐クリープ性を向上させた架橋EVAも存在し、発泡体や電線被覆材などでその特性が重宝されています。

EVAの用途は非常に多岐にわたります。最も代表的なものの一つが発泡体であり、スニーカーやサンダルの靴底、ヨガマットやジョイントマットなどのフロアマット、緩衝材、浮力材などに利用されています。その軽量性、クッション性、耐久性が高く評価されています。次に、フィルムやシートとしての用途も重要です。農業用フィルムとしては、保温性や防曇性に優れることからハウス栽培に用いられ、包装用フィルムとしてもその透明性や柔軟性が活かされています。特に、太陽電池モジュールの封止材としては、高い透明性、耐候性、接着性、電気絶縁性が求められるため、EVAが不可欠な材料となっています。接着剤分野では、ホットメルト接着剤の主成分として、製本、包装、木工、自動車内装などに幅広く使用されており、低温での接着性や柔軟性が特徴です。電線被覆材としては、柔軟性、耐候性、電気絶縁性から、家電製品のコードや通信ケーブルなどに用いられます。さらに、アスファルト改質剤として道路舗装や防水シートに添加され、耐久性や柔軟性を向上させたり、他のプラスチック(PVCやPEなど)の改質剤として、柔軟性や耐衝撃性を付与する目的でも利用されています。その他にも、文具(消しゴム)、玩具、医療用チューブ、スポーツ用品など、私たちの日常生活のあらゆる場面でEVAが活躍しています。

EVAの製造には、主に高圧ラジカル重合が用いられます。これは、エチレンと酢酸ビニルを高温高圧下で重合させる方法で、オートクレーブ型反応器や管型反応器が使用されます。このプロセスにより、VA含有量や分子量を精密に制御することが可能です。また、特殊なグレードや用途向けには、溶液重合、懸濁重合、乳化重合といった方法も採用されることがあります。加工技術としては、フィルムやシート、電線被覆、パイプなどの製造に用いられる押出成形、成形品や靴底の製造に用いられる射出成形が一般的です。発泡体の製造には、物理発泡(ガス注入)や化学発泡(発泡剤の分解)といった発泡成形技術が用いられ、EVAの柔軟性と相まって優れたクッション材を生み出します。さらに、他の樹脂や安定剤、顔料、難燃剤などの添加剤と混合するコンパウンディング技術により、特定の物性や機能を持たせた複合材料が開発されています。熱可塑性樹脂であるEVAは、比較的リサイクルしやすい特性も持ち合わせており、物理リサイクルやケミカルリサイクルといった技術開発も進められています。

EVAの市場は、世界的に安定した需要を背景に成長を続けています。主要なメーカーとしては、三井化学、デュポン、LG化学、エクソンモービル、シノペックなどが挙げられ、グローバルな供給体制を構築しています。特にアジア太平洋地域が最大の消費地であり、経済成長とインフラ整備が需要を牽引しています。市場の主な需要要因としては、再生可能エネルギーへの移行に伴う太陽電池市場の拡大が挙げられます。太陽電池モジュールの封止材としてのEVAの需要は、今後も堅調に推移すると見込まれています。また、スポーツ・レジャー用品市場の成長、包装や建設分野における安定した需要、新興国におけるインフラ整備もEVA市場を支える重要な要素です。一方で、原材料であるエチレンや酢酸ビニルの価格変動、ポリエチレンやポリウレタンなどの競合材料との競争は、市場における課題となっています。

将来の展望として、EVAは引き続き重要な高機能樹脂としての地位を維持すると考えられます。特に、太陽電池市場のさらなる成長は、EVAの需要を強力に後押しするでしょう。これに伴い、より高い耐久性、耐熱性、透明性を持つ高性能EVAの開発が加速すると予想されます。環境対応も重要なテーマであり、サステナビリティへの貢献を目指し、バイオマス由来のEVAや、リサイクル技術の高度化、さらには生分解性EVAの研究開発が進められています。循環型経済への移行が世界的な潮流となる中で、EVAのリサイクル性向上や環境負荷低減は、今後の市場競争力を左右する鍵となるでしょう。また、特定の用途に特化した高機能化も進められ、医療分野での生体適合性材料、自動車分野での軽量化や安全性向上に寄与する材料としての応用が期待されます。スマートマテリアルやフレキシブルエレクトロニクスといった先端技術との融合により、センサーやウェアラブルデバイスなど、新たな市場でのEVAの可能性も探られています。このように、EVAは既存の用途での安定した需要に加え、技術革新と環境意識の高まりを背景に、今後も進化し続ける素材として注目されています。