金ナノ粒子市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

金ナノ粒子市場レポートは、合成方法(化学還元、グリーン/生物学的合成など)、用途(イメージング、標的型薬物送達など)、エンドユーザー産業(エレクトロニクス・半導体、ヘルスケア・ライフサイエンスなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゴールドナノ粒子市場の概要

本レポートは、ゴールドナノ粒子市場の規模、トレンド、成長、シェア分析を2025年から2030年までの期間で詳細にまとめたものです。合成方法(化学還元、グリーン/生物学的合成など)、用途(イメージング、標的薬物送達など)、最終用途産業(エレクトロニクス・半導体、ヘルスケア・ライフサイエンスなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模と成長率

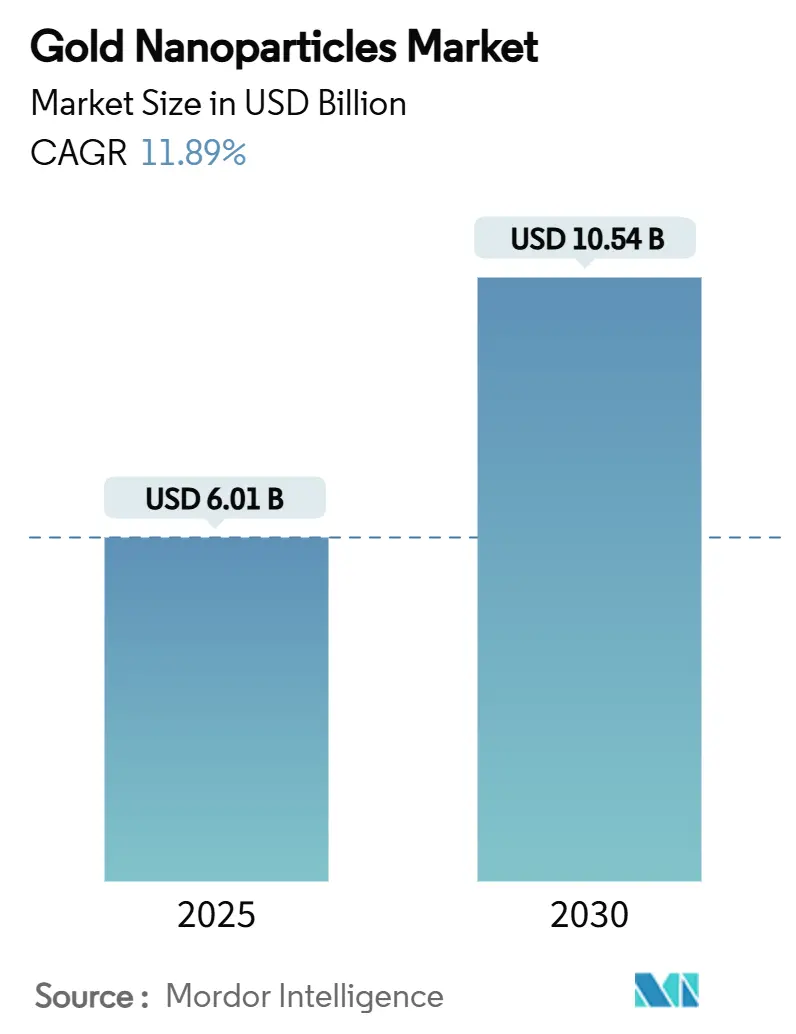

ゴールドナノ粒子市場は、2025年には60.1億米ドルと推定され、2030年には105.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.89%です。市場は集中度が低く、競争が激しい状況にあります。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

市場分析の概要

精密医療プログラムの拡大、エレクトロニクスの小型化の継続、連続フローグリーン合成の進展が、ヘルスケア、半導体、エネルギー、環境といった分野における高純度ナノ粒子の需要を押し上げています。特に、標的薬物送達プラットフォームは現在の収益の26.11%を占め、規制当局がより多くのセラノスティック(診断と治療を組み合わせた)臨床試験を承認するにつれて、投資が引き続き集まっています。連続フローおよびマイクロ流体合成ラインは急速に規模を拡大しており、バッチ間のばらつきや有害廃棄物の量を削減しつつ、生産者の運用コストを削減しています。需要面では、ヘルスケア分野が最大の採用を誇りますが、フレキシブルセンサーや印刷型センサーが研究室から量産へと移行するにつれて、エレクトロニクス分野が最も高い成長速度を示しています。金価格の変動は運用上のリスクですが、単位あたりの貴金属含有量を減らすコーティングやリサイクルへの取り組みが短期的なマージンの変動を緩和しています。

主要なレポートのポイント

* 合成方法別: 2024年には化学還元がゴールドナノ粒子市場規模の40.55%を占めましたが、連続フロー反応器は同じ期間で12.45%のCAGRで進展しています。

* 用途別: 2024年には標的薬物送達がゴールドナノ粒子市場シェアの26.11%を占め、イメージングプラットフォームは2030年までに13.01%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年にはヘルスケア・ライフサイエンスが収益シェアの49.30%を占め、エレクトロニクス・半導体は2030年までに12.68%の最速CAGRを示すと予測されています。

* 地域別: 2024年には北米が36.33%の市場シェアでリードしましたが、アジア太平洋地域は2030年までに12.98%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 医療産業におけるナノテクノロジー応用の増加(CAGRへの影響:+3.2%): 病院や研究機関は、イメージングと治療を組み合わせた多機能セラノスティック構造へと移行しています。DNAバーコード化されたナノ粒子ライブラリは、複数の薬剤組み合わせのスクリーニングを可能にし、前臨床期間を短縮します。規制当局は生体適合性を示すナノ医薬品の審査を加速しており、2025年には3つの米国臨床プログラムがフェーズIIに進みました。これらの進展は、ゴールドナノ粒子市場のCAGRに3.2ポイント寄与すると見込まれています。

* ハイエンドエレクトロニクスおよびフォトニクスにおける採用の増加(CAGRへの影響:+2.8%): スマートウォッチ、eテキスタイル、埋め込み型センサーメーカーは、導電性を高めつつ曲げ半径を1mm以下に保つために、超薄型回路に金ナノワイヤーを組み込んでいます。フォトニクス研究では、有機太陽電池の光吸収体に10nmの球体を埋め込むことで、局在表面プラズモン増幅により電力変換効率が30%以上向上することが示されています。インクジェット印刷可能なナノ粒子インクの登場により、生産準備も整っています。この推進要因は予測CAGRに2.8ポイント寄与します。

* 持続可能なグリーン合成方法による規制リスクの低減(CAGRへの影響:+2.1%): ユーカリの葉やニームの樹皮からの植物抽出物が、毒性のある化学物質の代替として使用され、有害な残留物を排除し、廃水処理費用を削減しています。連続フロー装置は均一なナノ粒子を生成し、エネルギー使用量を古典的なバッチ還元と比較して約3分の1削減します。AI制御システムは、医薬品製造レベルの精度で標準偏差を低く保ちます。これらの進歩は、診断薬やエレクトロニクス分野での採用を促進し、長期的な成長に2.1ポイント貢献します。

* 精密腫瘍学におけるセラノスティック剤の需要(CAGRへの影響:+1.9%): 葉酸リガンドで機能化された金ナノシェルは、卵巣腫瘍部位に直接化学療法薬を誘導し、前臨床試験で全身投与量を70%削減し、生存率を倍増させました。CTと蛍光イメージングを組み合わせることで、外科医はより正確にマージンを特定できます。償還制度が診断と治療を組み合わせたパッケージを認識し始めるにつれて、腫瘍学センターは二桁の調達成長を予測しています。中期的にはCAGRに1.9ポイント寄与すると見込まれています。

市場のトレンドと洞察(抑制要因)

* 金価格の変動(CAGRへの影響:-2.3%): 地政学的ショックにより、2025年前半に金地金価格が約25%上昇し、ナノ粒子生産者の原材料費が高騰しました。これにより、診断薬や印刷エレクトロニクス分野でのプロジェクト開始が遅れる可能性があります。保護コーティングによる金属含有量の削減やリサイクルへの取り組みが影響を緩和していますが、金価格が安定するかリサイクル収率が改善するまで、短期的なCAGRから2.3ポイントが差し引かれると予測されています。

* 安全性と長期毒性に関する懸念(CAGRへの影響:-1.8%): 金は一般的に不活性ですが、特定のサイズ範囲や光曝露下で活性酸素種を生成する研究結果があり、光熱療法プロトコルにおける厳格な投与量管理が求められています。EUでは2025年にナノ毒性に関する追加の書類要件が導入され、承認期間が延長されました。肝臓や脾臓組織への蓄積も観察されており、長期的なヒト試験での追跡調査が求められています。企業は腎臓クリアランスを促進する表面化学に投資していますが、これらはコストと開発期間を増加させます。この懸念は次世代セラノスティックプラットフォームの展開を抑制し、長期的なヒトデータが明確になるまでCAGRへの貢献を1.8ポイント低下させると見込まれています。

* 新興ナノ材料代替品(量子ドットなど)の出現(CAGRへの影響:-1.2%): 量子ドットなどの他のナノ材料が代替品として登場し、市場競争が激化する可能性があります。

セグメント分析

* 合成方法別: 連続フロー反応器が生産を再構築

2024年には化学還元がゴールドナノ粒子市場規模の40.55%を占め、北米とヨーロッパの確立されたバッチインフラに根ざした伝統的な地位を維持しています。しかし、下流のユーザーはより厳密な粒子サイズ分布と低い溶媒フットプリントを求めており、堅調な12.45%のCAGRで成長する連続フローラインへの調達決定が傾いています。AI誘導センサーはリアルタイムで滞留時間ループを調整し、多分散指数を0.08未満に保ち、医薬品顧客向けのロット間再現性を向上させています。このシフトはグリーンケミストリーの要請とも合致し、フロー反応器は水性媒体と常圧を使用するため、エネルギー強度が従来のバッチ法と比較して約3分の1削減されます。2028年までに連続フロー生産能力のシェアが30%を超え、規制された治療および診断用途の新しい基準となることが期待されています。

* 用途別: 標的薬物送達が医療収益を牽引

2024年には標的薬物送達システムがゴールドナノ粒子市場シェアの26.11%を占めました。これは、優れたペイロード対キャリア比と多機能イメージングオプションによるものです。2025年初頭の臨床試験結果では、葉酸でキャップされた20nmの球体が、腫瘍対血液濃度比で8:1を超え、リポソームのベースラインを大きく上回ることが確認されています。イメージング用途もこれに続き、ナノ粒子をCT造影剤キットに組み込むことで、同等投与量でヨウ素製剤と比較して5倍のX線減衰を実現しています。センサー、体外診断薬、触媒作用も多様な収益源を提供しており、それぞれが局在表面プラズモン効果を利用して検出閾値や反応速度を向上させています。医薬品および診断薬のイノベーターは、年間二桁の量産コミットメントを計画しており、今後10年間を通じて医療分野の優位性を強化すると見られています。

* 最終用途産業別: ヘルスケアの優位性とエレクトロニクス分野の急成長

2024年には病院、バイオ医薬品企業、診断キットメーカーが総出荷量の49.30%を吸収し、ヘルスケアがゴールドナノ粒子市場における主要な役割を担っていることを示しています。米国および日本におけるナノ粒子を用いた光熱アブレーション装置の規制承認は、99.9%を超える純度の場合の安全性プロファイルへの信頼を裏付けています。エレクトロニクス分野は、印刷型およびフレキシブル回路が繰り返し曲げても導電性を維持するプラズモンインクを採用しているため、2030年までに12.68%のCAGRで最も急速に成長する最終用途です。半導体ファウンドリは、特定のバリア層でプラチナを代替するために10nm未満のシードを試しており、コスト削減とエレクトロマイグレーション耐性の向上を図っています。化学プロセス産業では、低温CO酸化やグリーンエチレンエポキシ化プロセスで金ベースの触媒が展開されています。

地域分析

* 北米: 2024年には世界の収益の36.33%を占め、豊富なR&D予算、品質を標準化するFDAの監督、学術研究室と受託製造業者を結ぶ統合されたサプライチェーンに支えられています。ボストンやサンディエゴの学術・産業コンソーシアムは、腫瘍学、心臓病学、神経学のアプリケーション向けにナノ粒子IPをライセンス供与するスタートアップ企業の設立を支援しています。

* アジア太平洋: 最も急速な12.98%のCAGRを記録しており、中国の大規模なコロイド反応器、インドの拡大するジェネリック医薬品セクター、日本のセンサーイノベーションエコシステムを反映しています。広東省や浙江省の政策インセンティブは、ISO 14001基準を満たす連続フローラインの設備投資の最大20%を償還し、グリーン生産のフットプリントを迅速に拡大しています。

* ヨーロッパ: 規制の厳格さと持続可能性のリーダーシップを両立させ、グリーンケミストリーのアップグレードと循環経済のパイロット試験を優先するHorizon Europe助成金を通じて市場開発を支援しています。ドイツの自動車サプライヤーは、次世代燃料電池車向けに設計された金触媒によるNOx還元モジュールを検証しています。

競合状況

ゴールドナノ粒子市場は非常に細分化されており、専門企業にとって十分な余地があります。Johnson Mattheyは貴金属精製ネットワークを活用し、低負荷触媒技術に多額の投資を行っています。TANAKAホールディングスは、日本の光学およびセンサー顧客向けに5nm未満の分散を要求するコロイドラインを湘南工場で拡大しています。Merck KGaAは、既製のコロイドとカスタマイズ可能な表面化学をM Lab Collaboration Centersで組み合わせ、バイオ医薬品パートナーとの共同開発を加速しています。

CytodiagnosticsやSona Nanotechのようなニッチなサプライヤーは、臨床試験用に認証された高純度でエンドトキシンフリーの製剤に焦点を当て、ロットトレーサビリティが最重要視されるプレミアムセグメントを開拓しています。新規参入企業は機械学習誘導合成を強調し、プロセス開発サイクルを50%高速化し、スクラップ率を低減すると主張しています。戦略的提携も盛んで、2025年には台湾のファウンドリがカナダのナノ粒子製剤メーカーと複数年の独占契約を結び、ファンアウトパッケージングライン向けの導電性インクを共同開発しました。ベンチャーキャピタルファンドは、ナノ粒子アンテナを低軌道衛星ペイロードに統合するスタートアップ企業を支援しており、市場のさらなる拡大を示唆しています。

全体として、競争戦略は、形状制御合成に関する知的財産の確保、粉末から機能性インクまでの垂直統合、およびデータ豊富なアプリケーションノウハウにかかっています。材料科学とAI、持続可能性の資格を融合させた企業は、下流産業がよりグリーンでスマート、小型の製品へと転換する中で、大きなシェアを獲得する位置にいます。

最近の業界動向

* 2025年1月: シンガポール国立大学(NUS)の研究者らは、DNAバーコード化された金ナノ粒子を用いてがん治療の精度を高める方法を発表しました。この研究は、三角形のナノ粒子が核酸を送達し、光熱療法中に腫瘍細胞を加熱する効果を示しました。

* 2024年2月: ゴア大学の研究者らは、金ナノ粒子の開発において顕著な進歩を遂げ、人体全体への薬剤輸送効率を大幅に向上させました。この革新は、ヘルスケアにおける薬物送達システムを強化する可能性を秘めています。

このレポートは、金ナノ粒子市場に関する詳細な分析を提供しています。金ナノ粒子は、直径1~100ナノメートルの微細な金粒子であり、水中に分散されるとコロイド金として知られています。これらは、エレクトロニクス、光線力学療法、治療薬送達、センサー、プローブ、診断薬、および様々な化学反応における触媒として幅広く利用されています。

市場は、合成方法、用途、最終用途産業、および地域別に詳細にセグメント化されています。合成方法別では、化学還元、グリーン/生物学的合成、シード媒介成長、連続フローおよびマイクロ流体、その他の方法が含まれます。用途別では、イメージング、標的型薬物送達、センサー、体外診断薬、プローブ、触媒、その他の用途に分類されます。最終用途産業別では、エレクトロニクスおよび半導体、ヘルスケアおよびライフサイエンス、化学品および触媒、エネルギーおよび環境、その他の産業が対象です。地域別では、アジア太平洋、北米、欧州、南米、中東およびアフリカの主要地域における11カ国の市場規模と予測が、収益(USD百万)に基づいて提供されています。

本レポートの主要な調査結果によると、金ナノ粒子市場は2025年を基準として、2030年までに105.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.89%と見込まれています。

市場の成長を牽引する主な要因としては、医療産業におけるナノテクノロジー応用の増加、高機能エレクトロニクスおよびフォトニクス分野での採用拡大、規制リスクを低減する持続可能なグリーン合成方法の進展、セラノスティック剤に対する精密腫瘍学の需要、およびIoTデバイス向けの次世代フレキシブル/印刷型センサーの登場が挙げられます。

一方で、市場の成長を阻害する要因としては、金価格の変動、安全性および長期的な毒性に関する懸念、そして量子ドットなどの新興ナノ材料代替品の出現があります。

用途別セグメントでは、標的型薬物送達システムが2024年の売上高の26.11%を占め、現在最大の収益シェアを保持しています。これは、ナノ粒子を活用した腫瘍治療における臨床的な勢いを反映しています。合成方法別では、連続フロー反応器が、より厳密な粒子サイズ制御、溶剤使用量の削減、およびグリーンケミストリー原則の統合により、2030年まで12.45%のCAGRで成長すると予測されており、その人気が高まっています。

地域別では、アジア太平洋地域が最も速い需要成長を記録すると予想されており、12.98%のCAGRが見込まれています。これは、大規模な製造能力、ヘルスケア投資の増加、およびIoTセンサーの急速な採用によって推進されています。

レポートでは、市場概観、市場の推進要因と阻害要因、バリューチェーン分析、ポーターのファイブフォース分析を含む市場の状況が詳細に分析されています。また、市場の集中度、戦略的動向、市場シェア/ランキング分析を含む競争環境も網羅されており、Abcam、Johnson Matthey Plc、Merck KGaA、TANAKAホールディングス株式会社など、主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

さらに、市場機会と将来の展望として、ホワイトスペースと未充足ニーズの評価、エレクトロニクス分野におけるイノベーションについても言及されており、市場の将来的な方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 医療産業におけるナノテクノロジー応用の増加

- 4.2.2 ハイエンドエレクトロニクスおよびフォトニクスにおける採用の増加

- 4.2.3 規制リスクを低減する持続可能なグリーン合成法

- 4.2.4 精密腫瘍学におけるセラノスティック剤の需要

- 4.2.5 IoTデバイス向け次世代フレキシブル/印刷センサー

- 4.3 市場抑制要因

- 4.3.1 金価格の変動

- 4.3.2 安全性および長期毒性に関する懸念

- 4.3.3 新興ナノ材料代替品(例:量子ドット)

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 合成方法別

- 5.1.1 化学還元

- 5.1.2 グリーン/生物学的合成

- 5.1.3 シード媒介成長

- 5.1.4 連続フローおよびマイクロ流体

- 5.1.5 その他の方法

- 5.2 用途別

- 5.2.1 イメージング

- 5.2.2 標的薬物送達

- 5.2.3 センサー

- 5.2.4 体外診断

- 5.2.5 プローブ

- 5.2.6 触媒作用

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 エレクトロニクスおよび半導体

- 5.3.2 ヘルスケアおよびライフサイエンス

- 5.3.3 化学品および触媒

- 5.3.4 エネルギーおよび環境

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 北欧

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Abcam

- 6.4.2 Aurion

- 6.4.3 BBI Solutions

- 6.4.4 Creative Diagnostics

- 6.4.5 Cytodiagnostics Inc.

- 6.4.6 Johnson Matthey Plc

- 6.4.7 Meliorum Technologies Inc.

- 6.4.8 Merck KGaA

- 6.4.9 nanoComposix

- 6.4.10 NanoHybrids

- 6.4.11 Nanopartz Inc.

- 6.4.12 Sona Nanotech Inc.

- 6.4.13 TANAKA Holdings Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金ナノ粒子は、金原子が数個から数万個集まって形成される、直径が概ね1ナノメートルから100ナノメートル程度の微小な粒子を指します。バルクの金とは異なり、そのサイズに起因する特異な物理的、化学的、そして光学的特性を示すことが最大の特徴です。特に、可視光領域での強い吸収と散乱を示す表面プラズモン共鳴という現象は、その色調が粒子のサイズや形状によって赤色から青色、さらには緑色へと変化する原因となり、様々な応用を可能にしています。また、高い触媒活性や優れた生体適合性も有しており、多岐にわたる分野での研究開発が進められています。

金ナノ粒子の種類は、主にその形状と表面修飾によって分類されます。形状としては、最も一般的な球状金ナノ粒子の他に、棒状の金ナノロッド、中空構造の金ナノシェルや金ナノケージ、さらには星形や多面体など、様々な形状が合成されています。これらの形状の違いは、表面プラズモン共鳴の波長や強度に影響を与え、特定の光応答性を持つ粒子を設計する上で重要となります。表面修飾に関しては、合成直後の安定化のためにクエン酸などで修飾されることが一般的ですが、用途に応じてチオール基を持つ生体分子(DNA、抗体、タンパク質など)やポリマーを結合させることで、特定の機能を持たせたり、生体適合性を向上させたりすることが可能です。これにより、金ナノ粒子は単なる金粒子ではなく、機能性材料としての価値を高めています。

金ナノ粒子の用途は非常に広範です。医療・診断分野では、その高い生体適合性と光学的特性から、免疫クロマトグラフィー(妊娠検査薬など)における標識材料、バイオセンサー、分子イメージング(CT、MRI、光音響イメージングの造影剤)への応用が盛んです。また、癌治療においては、金ナノ粒子が癌細胞に集積した後、近赤外光を照射することで熱を発生させ、癌細胞を死滅させる光熱療法や、薬剤を効率的に癌細胞へ届けるドラッグデリバリーシステム(DDS)のキャリアとしての研究も進められています。触媒分野では、低温での高い触媒活性が注目されており、一酸化炭素の酸化反応や様々な有機合成反応の触媒として利用されています。電子・光学材料としては、表面プラズモン共鳴を利用した光デバイス、太陽電池の効率向上、そして微量物質の高感度検出を可能にするSERS(表面増強ラマン散乱)基板などへの応用が期待されています。その他、一部の食品添加物や化粧品の成分、環境分野での水質浄化やガスセンサーなど、その応用範囲は日々拡大しています。

関連技術としては、まず金ナノ粒子の合成技術が挙げられます。最も一般的なのは化学還元法であり、金塩を還元剤(クエン酸ナトリウム、水素化ホウ素ナトリウムなど)で還元することで、サイズや形状を制御した金ナノ粒子を合成します。物理的方法としては、レーザーアブレーション法やスパッタリング法などがあり、また、微生物や植物抽出物を利用した環境負荷の低い生物学的合成法も研究されています。次に、表面修飾技術は、金ナノ粒子の機能を付与する上で不可欠です。チオール化学やアミン化学などを利用して、目的の生体分子やポリマーを金表面に結合させます。評価・分析技術も重要であり、電子顕微鏡(TEM、SEM)で形状やサイズ、分散状態を観察し、紫外可視分光光度計(UV-Vis)で表面プラズモン共鳴吸収を測定します。また、動的光散乱法(DLS)で粒子径分布やゼータ電位を、X線回折(XRD)で結晶構造を解析するなど、多角的な評価が行われます。これらの基盤技術の上に、マイクロ流体デバイスやバイオチップ、光ファイバーセンサーなどとの組み合わせによる応用技術が発展しています。

市場背景としては、金ナノ粒子市場は、特に医療・診断分野での需要拡大を背景に、着実な成長を続けています。早期診断技術の進歩や個別化医療への関心の高まりが、金ナノ粒子を用いた診断薬や治療薬の開発を加速させています。また、触媒分野では、環境規制の強化に伴い、より効率的で環境負荷の低い触媒へのニーズが高まっており、金ナノ粒子はその有力な候補とされています。主要なプレイヤーとしては、大学や研究機関が基礎研究を牽引し、スタートアップ企業が特定の応用分野での製品開発を進める一方で、大手化学メーカーや製薬企業もその可能性に着目し、開発・製造に参入しています。しかし、製造コストの低減、大量生産技術の確立、そして生体内での安全性評価(毒性、生体内動態)や規制対応といった課題も存在しており、これらを克服することが市場拡大の鍵となります。

将来展望としては、金ナノ粒子は今後も様々な分野で革新をもたらすと期待されています。医療分野では、より高感度・高特異的な診断技術の開発が進み、多機能性ナノ粒子(診断と治療を兼ねるセラノスティクス)の実用化が加速することで、個別化医療への貢献がさらに深まるでしょう。触媒分野では、再生可能エネルギー関連(燃料電池、水素製造など)への応用や、より効率的で選択性の高い触媒の開発が期待されます。電子・光学分野では、次世代ディスプレイ、光通信、さらには量子コンピューティングといった最先端技術への応用も視野に入っています。一方で、ナノ粒子の生体安全性や環境影響評価の標準化と規制整備は、持続可能な社会におけるナノテクノロジーの発展のために不可欠な課題です。また、AIやデータサイエンスとの融合により、ナノ粒子の設計、合成条件の最適化、特性予測がより効率的に行われるようになることで、新たな機能を持つ金ナノ粒子の創出が加速すると考えられます。金ナノ粒子は、そのユニークな特性と多様な応用可能性により、今後も科学技術のフロンティアを切り開いていく重要な材料であり続けるでしょう。