テルル市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

テルル市場レポートは、製品タイプ(純金属、粉末、化合物、その他)、用途(太陽電池、熱電機器、エレクトロニクス、水銀カドミウムテルル、熱画像装置、冶金、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に業界を分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テルル市場の概要

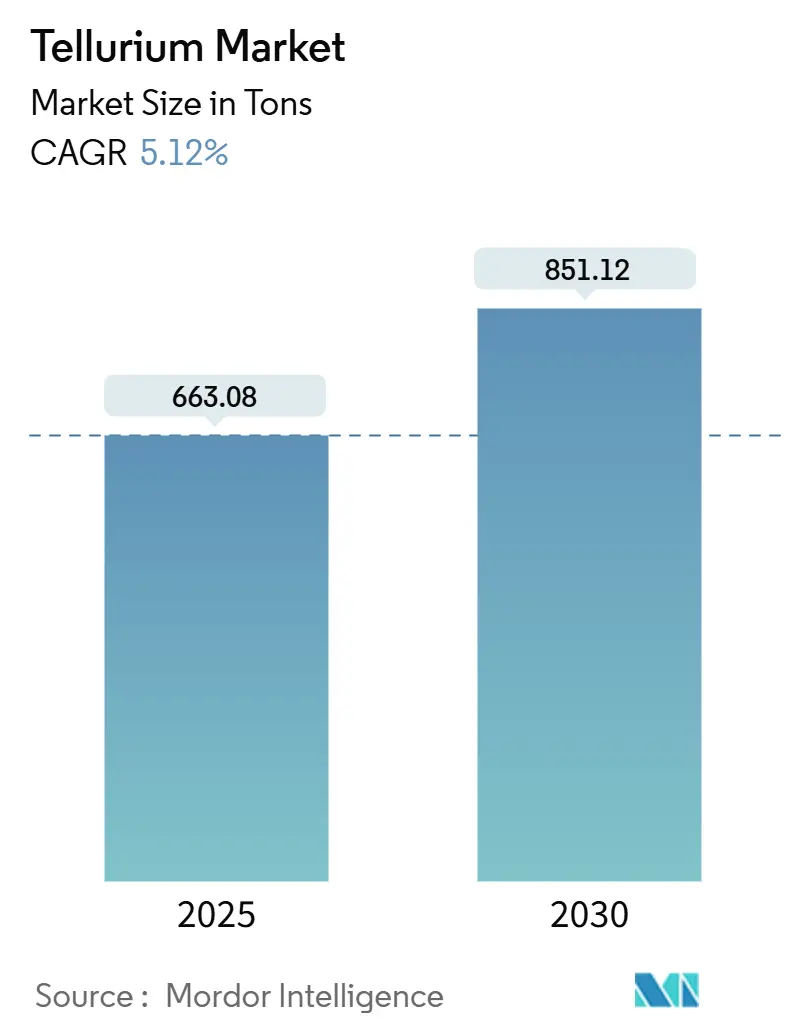

本レポートは、テルル市場の規模、シェア、成長見通しを2030年まで分析したものです。調査期間は2020年から2030年までで、2025年から2030年までの年間平均成長率(CAGR)は5.12%と予測されています。市場は製品タイプ(純金属、粉末、化合物、その他)、用途(太陽電池、熱電機器、電子機器、水銀カドミウムテルル、熱画像装置、冶金、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。

市場スナップショット

2025年のテルル市場規模は663.08トンと推定され、2030年には851.12トンに達すると予測されています。この期間のCAGRは5.12%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。主要なプレーヤーには、Aurubis AG、Central Drug House、Mitsubishi Materials Corporation、Sidhartha Metals、Rio Tintoなどが挙げられます。

市場概要

テルル市場は、COVID-19パンデミックにより、生産、サプライチェーン、需要、および全体的な成長に大きな影響を受けました。ロックダウン措置は鉱業活動と輸送に大幅な遅延をもたらし、すでに希少な原材料の課題を深刻化させました。その結果、これらの混乱は生産を減速させ、テルルの供給を減少させました。

市場を前進させる要因としては、家電製品での使用増加、太陽エネルギー市場の成長、およびメモリチップ市場の拡大が挙げられます。一方で、テルルの供給が限られていることや、環境に対する軽度の毒性が市場の妨げとなる可能性があります。しかし、ヘルスケア産業でのテルル利用に関する継続的な研究や、オプトエレクトロニクスでの応用拡大は、市場に大きな機会をもたらすと期待されています。地域別では、アジア太平洋地域が市場を支配しており、予測期間中に最も高い成長を遂げると予想されています。

主要な市場トレンドと洞察

1. 太陽電池需要の増加が市場成長を牽引

テルルは太陽電池の製造において極めて重要な役割を果たし、効率性、手頃な価格、スケーラビリティの向上を可能にしています。テルルを活用したCdTe太陽電池は、効率性、費用対効果、適応性においてシリコンベースの太陽電池を上回ります。これらのパネルは、高温および低照度条件下で優れた性能を発揮するだけでなく、生産に必要なエネルギーが少ないため、エネルギー回収期間も短縮されます。

各国の動向を見ると、英国の太陽エネルギー協会(SEUK)は、2030年までに45GWから47GWの太陽光発電容量を目指す「クリーンパワー行動計画」を掲げています。また、2030年までに60GWの目標を設定すれば、電力コストを大幅に削減できる可能性も示唆しています。

中国では、2023年末時点の太陽電池製造能力が930GW/年に達し、年間424GWが追加されました。2024年上半期には310GWの太陽電池が生産され、2023年同期比で38.1%増加しました。2023年には太陽光発電容量が260GW増加し、前年のほぼ3倍となりました。

欧州連合(EU)では、エネルギー危機に対応し、2023年の太陽光発電追加容量が61GWに急増し、2022年比で45%増加しました。REPowerEU計画とグリーンディール産業計画は、今後数年間の太陽光発電投資を大幅に促進すると期待されています。

国際エネルギー機関(IEA)によると、NZEシナリオに沿って2030年までに年間約9212TWhの太陽光発電を達成するためには、2024年から2030年まで年間約28%の継続的な成長が不可欠です。また、2024年を通じてPVモジュール価格が下落し続けることで、世界の容量成長がさらに促進されると予想されています。

インドの太陽電池製造市場は、2030年までに7~8倍に拡大し、49~50ギガワット(GW)の目標を掲げています。これは、新再生可能エネルギー省の改正案により、2026年4月までに太陽光発電(PV)セルが承認モデル・メーカーリスト(ALMM)に組み込まれることが後押ししています。2024会計年度現在、インドは太陽光モジュールで70GW、太陽電池で7GWの設置容量を誇っています。今後3年間で84GWの追加が予想されていますが、リードタイムの延長により実際の容量は発表を下回る可能性があります。

これらの要因は、予測期間中に太陽電池市場におけるテルルの需要を増加させる可能性が高いです。

2. アジア太平洋地域が市場を支配

アジア太平洋地域はテルル市場の主要なシェアを占めており、予測期間中も市場を支配し続けると予想されています。テルルは太陽電池、半導体、家電製品、熱電デバイス、合金用冶金、ゴム加硫、合成繊維触媒、光受容器、雷管、ガラス・セラミックス用顔料などに使用されており、これらのほとんどの市場でアジア太平洋地域が優位に立っています。

中国は、広大な鉱業活動を活用して、世界のテルル生産をリードする地位を確立しています。この優位性は原材料の安定供給を保証し、中国の電子機器、半導体、太陽電池分野に大きな恩恵をもたらしています。

エネルギー経済・金融分析研究所(IEEFA)の2024年の報告書では、インドのPVモジュール輸出額が2022会計年度から2024会計年度までのわずか2年間で23倍以上に急増したことが強調されています。IBEFによると、インドの太陽エネルギー容量は過去9年間で26倍に急増し、2023年12月までに73.32GWに達しました。2023年だけでインドは7.5GWの太陽光発電容量を追加し、2024年1月には9008.47MWという顕著な追加がありました。この予想される成長は、新再生可能エネルギー省の改正案に大きく起因しています。

電気自動車(EV)への世界的な移行に伴い、半導体分野は環境に優しい機器へと軸足を移しています。この動きは需要を増幅させ、2025年には2桁成長の新たな局面を迎えるでしょう。その結果、日本では、JEITAが2025年の国内生産額が2024年の11兆2,984億円(764.7億米ドル)から3%増の11兆6,463億円(773.6億米ドル)に達すると予測しています。

したがって、テルルの需要は予測期間中、アジア太平洋地域で最も速いペースで増加すると推定されています。

競争環境

テルル市場は統合されており、主要なプレーヤーにはAurubis AG、Central Drug House、Mitsubishi Materials Corporation、Sidhartha Metals、Rio Tintoなどが含まれます。

最近の業界動向

* 2023年4月: Rio Tintoは、ユタ州ソルトレイクシティ近郊のケンネコット銅鉱山で、銅製錬時に発生する陽極スライム廃棄物からテルルを抽出する革新的な方法を発見しました。このスライム廃棄物には、銀、金、セレン、テルルなどの貴重な金属が豊富に含まれています。同社はこの抽出されたスライム廃棄物を、銅チップ、高温、攪拌を利用した特殊なテルル回路に通し、副産物としてテルル化銅を生産しています。スライム処理後、残りの溶液は処理され、残存する不純物が除去され、尾鉱として廃棄されます。

* 2022年5月: Rio Tintoはユタ州ケンネコット銅鉱山でテルル生産を開始し、先進的な薄膜太陽光発電パネルに不可欠なこの重要な鉱物の米国における2社の生産者の1つとなりました。ケンネコット製錬所に新設された290万米ドルの回路は、年間約20トンのテルルを生産する予定です。精製されたテルルは、Rio Tintoとの商業契約に基づき、特殊半導体および高性能材料の主要な世界的プレーヤーである5N Plusによって北米で加工されます。

テルル市場レポートの要約

このレポートは、希少な半金属元素であるテルルの世界市場に関する詳細な分析を提供しています。テルルは銀白色の脆いカルコゲン族元素であり、地球上で最も希少な元素の一つですが、クリーンエネルギー分野において、効率性、費用対効果、拡張性の向上を推進する上で極めて重要な役割を担っています。その生産は主に銅精錬の副産物として行われるため、銅精錬産業に大きく依存している点が特徴です。

市場規模と予測に関して、テルル市場は2024年には629.13トンと推定されており、2025年には663.08トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.12%で成長し、2030年には851.12トンに達すると見込まれております。

市場の成長を牽引する主な要因としては、家電製品におけるテルルの使用増加、太陽エネルギー市場の拡大、およびメモリチップ市場の成長が挙げられます。これらの需要増加が市場を活性化させています。一方で、市場の成長を抑制する要因としては、テルルの限られた入手可能性と、その毒性による環境への懸念が存在します。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)も実施し、市場の構造と競争環境を深く掘り下げております。

市場は、製品タイプ別(純金属、粉末、化合物、その他)、用途別(太陽電池、熱電機器、電子機器、水銀カドミウムテルル化物、熱画像装置、冶金、その他の用途)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長し、2025年には最大の市場シェアを占めると予測されており、中国、インド、日本、韓国などが主要国として挙げられます。

競争環境においては、Aurubis AG、Central Drug House、Mitsubishi Materials Corporation、Rio Tinto、Sidhartha Metalsなどが主要な市場参加者として活動しています。これらの企業は、合併・買収、合弁事業、提携、および協定を通じて市場での地位を強化し、競争戦略を展開しております。レポートでは、主要企業の市場シェア分析や採用戦略についても詳述されています。

将来の市場機会とトレンドとしては、ヘルスケア産業におけるテルルの利用に関する継続的な研究開発や、オプトエレクトロニクス分野での応用拡大が注目されています。これらの分野での進展が、今後の市場成長に大きく寄与すると期待されております。

本レポートは、テルル市場の包括的な理解を提供し、市場の動向、成長要因、課題、機会、および競争環境に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 家電製品での使用増加

- 4.1.2 太陽エネルギー市場の成長

- 4.1.3 メモリチップ市場の拡大

-

4.2 阻害要因

- 4.2.1 限られた入手可能性

- 4.2.2 有毒性による環境への懸念

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 純金属

- 5.1.2 粉末

- 5.1.3 化合物

- 5.1.4 その他

-

5.2 用途

- 5.2.1 太陽電池

- 5.2.2 熱電機器

- 5.2.3 エレクトロニクス

- 5.2.4 水銀カドミウムテルル

- 5.2.5 熱画像装置

- 5.2.6 冶金

- 5.2.7 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 マレーシア

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 カタール

- 5.3.5.5 エジプト

- 5.3.5.6 アラブ首長国連邦

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Aurubis AG

- 6.4.2 AHP Materials, Inc.

- 6.4.3 Central Drug House

- 6.4.4 Fenix Advanced Materials

- 6.4.5 Merck KGaA

- 6.4.6 三菱マテリアル株式会社

- 6.4.7 Otto Chemie Pvt Ltd.

- 6.4.8 リオ・ティント

- 6.4.9 新光化学株式会社

- 6.4.10 Sidhartha Metals

- 6.4.11 Sisco Research Laboratories Pvt. Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 ヘルスケア産業におけるテルルの利用に関する継続的な研究

- 7.2 オプトエレクトロニクスにおける応用拡大

*** 本調査レポートに関するお問い合わせ ***

テルルは、化学記号Te、原子番号52を持つ元素であり、周期表の16族に属する半金属元素です。銀白色で脆い固体であり、セレンに似た化学的性質を持ちますが、より金属的な特性を示します。地球上での存在量は非常に少なく、レアメタルの一つに数えられます。主に銅、鉛、金などの硫化物鉱物中に微量に含まれる副産物として産出されることが特徴です。その希少性とユニークな物理化学的特性から、現代のハイテク産業において不可欠な材料として注目されています。

テルルの種類としては、まず元素単体としての高純度テルルが挙げられます。これは半導体材料や合金添加剤として用いられます。次に、様々な化合物が存在します。代表的なものとしては、二酸化テルル(TeO2)があり、これは音響光学素子や触媒として利用されます。また、テルル化カドミウム(CdTe)は太陽電池の主要材料として、テルル化ビスマス(Bi2Te3)は熱電変換材料として、テルル化水銀カドミウム(HgCdTe)は赤外線検出器としてそれぞれ重要な役割を担っています。これらの化合物は、その組成や結晶構造によって多様な機能を発揮し、それぞれの用途に応じた特性が求められます。さらに、有機テルル化合物も存在し、有機合成や半導体前駆体として研究されています。純度によっても分類され、半導体グレードの超高純度テルルは特に高価で、精密な電子デバイス製造に不可欠です。

テルルの用途は多岐にわたります。最も広く知られているのは、太陽電池分野におけるテルル化カドミウム(CdTe)薄膜太陽電池です。これは高い変換効率と比較的低コストで製造できる利点があり、特に大規模な太陽光発電施設で採用されています。次に重要なのが熱電変換材料としての利用です。テルル化ビスマス(Bi2Te3)系の合金は、ペルチェ素子として電子冷却に、またゼーベック素子として廃熱からの発電に用いられ、省エネルギー技術として期待されています。半導体分野では、テルル化水銀カドミウム(HgCdTe)が赤外線センサーや赤外線カメラの主要材料として、軍事、医療、産業用サーモグラフィなど幅広い分野で活用されています。

合金添加剤としてもテルルは重要な役割を果たします。銅合金に添加することで被削性を向上させ、加工を容易にします。鉛合金に添加すると、耐食性や強度を高める効果があり、鉛蓄電池のグリッドやケーブルシースなどに利用されます。鉄鋼においては、被削性の向上や粒界制御に寄与します。光学材料としては、二酸化テルル(TeO2)が音響光学素子(AO素子)として光変調器や光偏向器に用いられ、光通信やレーザー技術に応用されています。また、DVD-RAMや次世代の相変化メモリ(PCRAM)などの記録媒体の記録層には、ゲルマニウム・アンチモン・テルル(GeSbTe)などのテルル系合金が使用され、高速かつ高密度なデータ記録を可能にしています。その他、石油精製や化学合成における触媒、ゴムの加硫促進剤、カドミウムスルホテルリド(CdSSeTe)をベースとした赤色顔料など、様々な分野でその特性が活かされています。

テルルに関連する技術は、その多様な用途を支える基盤となっています。薄膜形成技術は、スパッタリング、蒸着、MOCVD(有機金属化学気相成長法)などがあり、CdTe太陽電池や半導体デバイスの製造に不可欠です。高品質なテルル系材料の性能を引き出すためには、これらの薄膜形成技術の精密な制御が求められます。また、テルル化カドミウムやテルル化ビスマスなどの単結晶を育成する結晶成長技術も重要であり、デバイスの性能向上に直結します。熱電変換技術は、廃熱利用による発電や、電子部品の精密な温度制御を可能にする電子冷却など、エネルギー効率の向上に貢献します。赤外線検出技術は、テルル化水銀カドミウムを核として、高感度かつ高解像度の赤外線センサーの開発が進められています。次世代不揮発性メモリとして期待される相変化メモリ技術も、テルル系合金の特性を最大限に活用するものです。テルルは希少な資源であるため、使用済み製品からの回収や再利用を可能にするレアメタル回収・リサイクル技術の開発も、持続可能な社会の実現に向けて重要な課題となっています。

テルルの市場背景を見ると、その供給は主に銅、鉛、金などの精錬過程で得られる副産物に依存しています。独立したテルル鉱山は非常に稀であるため、主産物の生産量や市場動向がテルルの供給に大きな影響を与えます。主要な生産国としては、アメリカ、カナダ、ペルー、日本、中国、ロシアなどが挙げられますが、これらの国々での銅生産量に大きく左右されます。テルル市場はレアメタルの中でも比較的小規模ですが、特定のハイテク分野においては不可欠な材料であるため、その需要は安定しています。しかし、供給が副産物であるという特性上、価格変動が大きく、投機的な動きが見られることもあります。特定の国への供給依存度が高まると、地政学的なリスクが増大する可能性も指摘されています。また、精錬プロセスにおける環境負荷や、資源の有効活用としてのリサイクルへの要請も高まっており、持続可能なサプライチェーンの構築が課題となっています。

将来の展望として、テルルは今後も様々な分野でその重要性を増していくと予想されます。再生可能エネルギー分野では、CdTe太陽電池の変換効率向上とコストダウンが進めば、さらなる普及が期待され、テルルの需要を牽引するでしょう。IoTやAIの時代においては、電子機器の小型化・高性能化に伴い、廃熱利用による省エネルギー化や、小型電子機器の精密な温度制御のための熱電変換材料の需要が高まると考えられます。次世代メモリとしての相変化メモリの実用化と普及も、テルルの新たな市場を創出する可能性があります。また、高機能センサーの分野では、赤外線センサーの高性能化や小型化が進み、自動運転、医療診断、セキュリティなど、より広範な応用が期待されます。一方で、テルルの供給安定化は依然として大きな課題です。副産物としての供給限界があるため、リサイクル技術の確立と普及が、将来的な需要増加に対応するための鍵となります。テルルの希少性から、代替材料の研究も進められていますが、現状では性能面でテルル系材料が優位な場合が多く、その地位は揺るぎないものとなっています。資源の有効活用と環境負荷低減というサステナビリティの観点から、テルルの生産から利用、リサイクルに至るまでのライフサイクル全体での最適化が、今後の重要なテーマとなるでしょう。