耐薬品性コーティング市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

耐薬品性コーティング市場レポートは、業界を樹脂(エポキシ、ポリエステル、フッ素ポリマー、ポリウレタン、その他の樹脂)、技術(100%固形分、溶剤系、粉体、水系)、エンドユーザー産業(化学、石油・ガス、海洋、建設・インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「耐薬品性コーティング市場成長レポート2030」の市場概要を以下にまとめました。

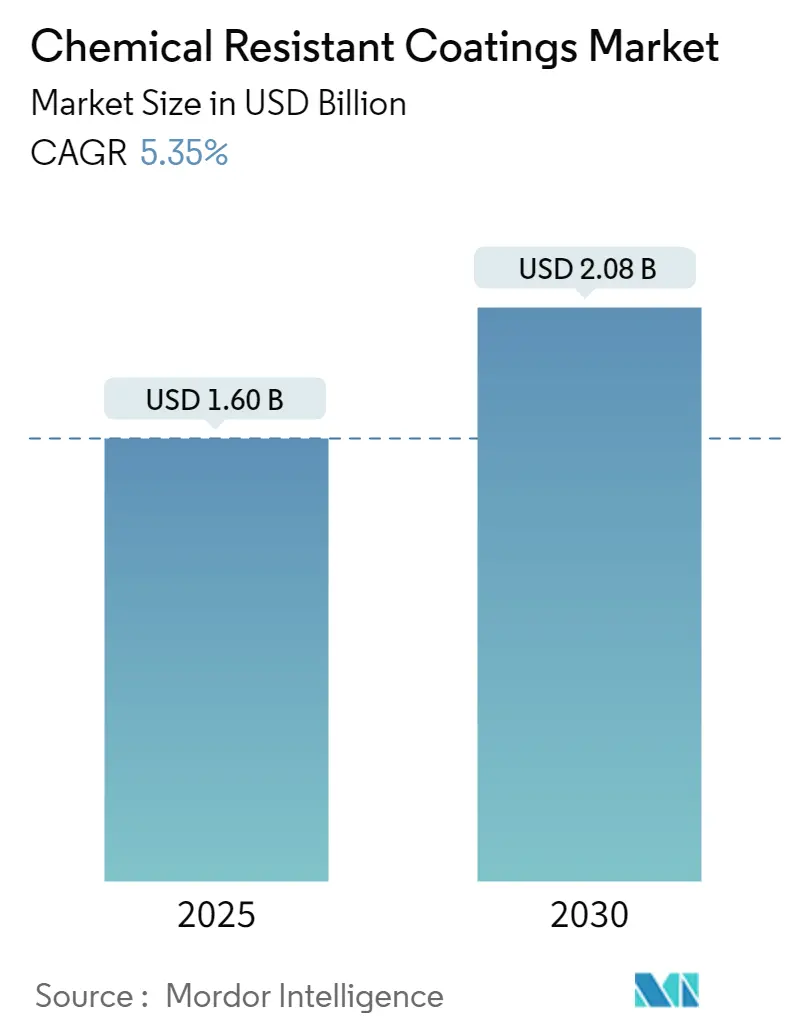

市場概要

耐薬品性コーティング市場は、2025年には16.0億米ドルと推定され、2030年までに20.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.35%が見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低く、多くの企業が参入している断片化された市場です。

COVID-19の影響

COVID-19パンデミックにより、2020年前半はロックダウンや渡航制限が課され、産業活動が停止したため、耐薬品性コーティング市場はマイナスの影響を受けました。特に石油・ガス需要は世界的な規制により大幅に減少しました。しかし、2020年後半にはほとんどの産業が最低限の能力で稼働し始め、渡航制限の解除やロックダウンの緩和が市場にとって好材料となりました。

市場の主要な推進要因と阻害要因、機会

短期的には、アジア太平洋地域におけるインフラ整備と工業化活動の進展、および同地域と北米における石油・ガス活動の拡大が、市場成長の主要な推進要因となっています。一方で、複雑な製造プロセスと高い投資コストが市場の成長を妨げる要因となることが予想されます。将来的な機会としては、リグニンベースのポリウレタンの開発が市場の成長を促進する可能性があります。

主要な市場トレンド

1. 石油・ガス部門が市場を牽引

石油・ガス部門は、耐薬品性コーティング市場の主要なエンドユーザーの一つです。この部門では、事業運営における高温環境のため、本質的に耐薬品性が求められます。また、高温環境に加えて、湿潤で湿気の多い気候条件にさらされる金属や鋼構造物を腐食や化学物質から保護するためにコーティングが使用されます。オフショアの石油・ガス生産は特に厳しい条件であり、使用されるコーティングシステムにはそれに応じた性能が求められます。

* 米国: 過去6年間、米国は世界最大の原油生産国としての地位を維持しています。2023年には日量平均1,290万バレルの原油生産量を記録し、2019年の記録を上回りました。2023年12月には、月間平均原油生産量が日量1,330万バレルを超え、月間記録を更新しました。西テキサスと東ニューメキシコにまたがるパーミアン盆地は、近年の米国の原油・天然ガス生産量増加に極めて重要な役割を果たしています。また、ExxonMobilがPioneer Natural Resourcesを約600億米ドルで買収する意向を示し、ChevronがHessを530億米ドルで買収する計画を立てるなど、主要エネルギー企業によるパーミアン盆地からの生産を増強するための事業統合が進んでいます。

* インド: 2024年1月、国営石油天然ガス公社(ONGC)は、ベンガル湾沖のクリシュナ・ゴダバリ盆地深海ブロックで石油生産を開始しました。このブロックの残りの油田・ガス田は2024年半ばまでに稼働を開始する予定で、ピーク時には日量45,000バレルの石油と日量1,000万立方メートル超のガス生産が見込まれています。

* サウジアラビア: 世界の確認石油埋蔵量の約17%を占め、世界第2位の確認石油埋蔵量を誇るサウジアラビアは、最も重要な石油純輸出国の一つです。主要な総合エネルギー・化学企業であるSaudi Aramcoは、上流、中流、下流の各セグメントで広範な事業を展開しています。2023年3月、Aramcoは2023会計年度に450億~550億米ドルの設備投資目標を発表し、2027年までに石油生産量を日量1,300万バレルに増やす計画でしたが、2024年1月のサウジアラビアエネルギー省の命令により、この原油生産能力増強計画は中止されました。

このように、石油・ガス部門の成長が予測期間中の耐薬品性コーティング市場の需要を押し上げると予想されます。

2. 中国がアジア太平洋市場を牽引

アジア太平洋地域において、中国はGDPで最大の経済国です。住宅およびインフラプロジェクトへの多額の投資により、中国はアジア太平洋地域の建設業界において支配的な存在です。中国国家統計局のデータによると、2023年には建設部門が同国のGDPの約6.8%を占めました。2023年には、都市部の老朽化した住宅団地53,700か所で改修プロジェクトが実施され、897万世帯が恩恵を受けました。これらの改修には年間約2,400億人民元(約337.8億米ドル)の多額の投資が引き付けられました。近年、欧州連合からの主要な建設企業の中国市場参入が、この産業の成長をさらに加速させています。さらに、中国は2030年までに建設に約13兆米ドルを費やすと予想されています。

エネルギー庁によると、2023年の中国の原油・天然ガス生産量は合計で3億9,000万トン(石油換算)を超え、過去最高を更新しました。原油生産量は2億800万トンを超え、2022年と比較して300万トン以上増加しました。また、中国の天然ガス生産量は過去7年間で毎年100億立方メートルずつ着実に増加し、前年には2,300億立方メートルに達しました。中国の国営石油会社(NOCs)は、2021年から2025年の5年間で掘削・坑井サービスに1,200億米ドル以上を投じる見込みです。中国の石油・ガス需要の増加に伴い、今後数年間は高水準の掘削活動が見込まれています。

上記の要因により、アジア太平洋地域における耐薬品性コーティングの需要は予測期間中に大幅に増加すると予想されます。

競争環境

耐薬品性コーティング市場は断片化されており、主に多国籍企業が存在しています。主要なプレーヤーには、PPG Industries Inc.、Sika AG、The Sherwin-Williams Company、BASF SE、Jotunなどが挙げられます。

本レポートは、耐薬品性コーティング市場に関する包括的な分析を提供しており、市場の動向、セグメンテーション、競争環境、および将来の機会に焦点を当てています。調査は、特定の仮定と範囲に基づいて実施され、詳細な調査方法論が採用されています。

市場規模と予測:

耐薬品性コーティング市場は、堅調な成長が見込まれています。2024年には市場規模が15.1億米ドルと推定され、2025年には16.0億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)5.35%で成長し、2030年には20.8億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を提供しています。

市場の推進要因と抑制要因:

市場の成長を牽引する主要な要因としては、アジア太平洋地域および北米における石油・ガス活動の継続的な拡大が挙げられます。これらの地域での探査・生産活動の増加は、耐薬品性コーティングの需要を高めています。また、アジア太平洋地域における急速なインフラ整備と工業化の進展も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。耐薬品性コーティングの製造プロセスは複雑であり、これに伴う高い初期投資コストが新規参入や市場拡大の障壁となる可能性があります。

市場セグメンテーション:

市場は、複数の主要なセグメントにわたって詳細に分析されています。

– レジン別: エポキシ、ポリエステル、フッ素樹脂、ポリウレタン、およびその他のレジン(樹脂)に分類されます。これらの異なるレジンは、それぞれ特定の耐薬品性や物理的特性を持ち、多様な用途に対応しています。

– 技術別: 100%固形分、溶剤系、粉体、水系の技術に分けられます。各技術は、環境規制、塗布方法、性能要件に応じて選択されます。

– 最終用途産業別: 化学産業、石油・ガス産業、海洋産業、建設・インフラ産業が主要なエンドユーザーとして特定されています。これらの産業では、腐食や化学物質からの保護が不可欠であり、耐薬品性コーティングが重要な役割を果たしています。

地域別分析:

地理的セグメンテーションは広範にわたっており、世界の主要地域と国々をカバーしています。

– アジア太平洋地域: 中国、インド、日本、韓国、およびその他のアジア太平洋諸国が含まれ、2025年には最大の市場シェアを占めるとともに、予測期間中に最も高い成長率を示すと予測されています。この地域の急速な経済成長と工業化が市場を牽引しています。

– 北米: 米国、カナダ、メキシコが含まれ、石油・ガス産業の活動拡大が市場に影響を与えています。

– 欧州: ドイツ、英国、イタリア、フランス、スペイン、およびその他の欧州諸国が分析対象です。

– 南米: ブラジル、アルゼンチン、およびその他の南米諸国が含まれます。

– 中東・アフリカ: サウジアラビア、南アフリカ、カタール、およびその他の中東・アフリカ諸国が対象です。

本レポートでは、これら主要地域にわたる合計17カ国の市場規模と予測が、収益(米ドル)に基づいて提供されています。

競争環境と主要企業:

競争環境の分析では、市場における合併・買収、合弁事業、提携、および主要企業が採用する戦略が詳細に調査されています。市場で事業を展開する主要企業には、BASF SE、Akzonobel NV、Daikin Industries Ltd、Hempel AS、Jotun、Kansai Paint Co. Ltd、PPG Industries Inc.、RPM International Inc.、Sika AG、The Sherwin-Williams Company、VersaFlex Incorporatedなどが挙げられます。特に、PPG Industries Inc.、The Sherwin-Williams Company、BASF SE、Jotun、Sika AGは、市場における主要なプレイヤーとして認識されています。

市場機会と将来のトレンド:

将来の市場機会としては、リグニンベースのポリウレタンの開発が注目されています。これは、持続可能性と環境への配慮が高まる中で、新たな製品開発の方向性を示しています。

その他の分析:

本レポートには、業界のバリューチェーン分析やポーターのファイブフォース分析も含まれており、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、および競争の程度といった側面から市場構造を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 APACおよび北米における石油・ガス活動の拡大

- 4.1.2 アジア太平洋地域におけるインフラと工業化の進展

-

4.2 阻害要因

- 4.2.1 複雑な生産プロセスと高い投資コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 樹脂

- 5.1.1 エポキシ

- 5.1.2 ポリエステル

- 5.1.3 フッ素樹脂

- 5.1.4 ポリウレタン

- 5.1.5 その他の樹脂

-

5.2 技術

- 5.2.1 100%固形分

- 5.2.2 溶剤系

- 5.2.3 粉体

- 5.2.4 水系

-

5.3 エンドユーザー産業

- 5.3.1 化学

- 5.3.2 石油・ガス

- 5.3.3 海洋

- 5.3.4 建設・インフラ

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 カタール

- 5.4.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 BASF SE

- 6.4.2 Akzonobel NV

- 6.4.3 ダイキン工業株式会社

- 6.4.4 Hempel AS

- 6.4.5 Jotun

- 6.4.6 関西ペイント株式会社

- 6.4.7 PPGインダストリーズ株式会社

- 6.4.8 RPMインターナショナル株式会社

- 6.4.9 Sika AG

- 6.4.10 シャーウィン・ウィリアムズ・カンパニー

- 6.4.11 VersaFlexインコーポレイテッド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 リグニン系ポリウレタンの開発

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

耐薬品性コーティングについて、包括的な概要を述べさせていただきます。

耐薬品性コーティングとは、酸、アルカリ、溶剤、油類など、様々な化学物質による腐食、劣化、汚染から基材を保護するために施される特殊な塗膜のことです。基材の機能性や寿命を維持・向上させることを目的としており、単に化学物質への耐性だけでなく、密着性、膜硬度、耐熱性、耐摩耗性、さらには非粘着性や低摩擦性といった多様な特性が求められます。これにより、過酷な環境下での設備や部品の安定稼働を支え、安全性と生産性の向上に貢献しています。

耐薬品性コーティングには、その用途や求められる特性に応じて多種多様な種類が存在します。主なものとしては、フッ素系、エポキシ系、フェノール系、ビニルエステル系、ウレタン系、無機系、ゴムライニングなどが挙げられます。

フッ素系コーティングは、PTFE(ポリテトラフルオロエチレン)、PFA(パーフルオロアルコキシフッ素樹脂)、FEP(フッ素化エチレンプロピレン)、ETFE(エチレン・テトラフルオロエチレン共重合体)などに代表され、極めて優れた耐薬品性、非粘着性、低摩擦性、耐熱性を持ちます。特に強酸や強アルカリ、有機溶剤に対する耐性が高く、半導体製造装置や化学プラントの部品、調理器具などに広く利用されています。

エポキシ系コーティングは、汎用性が高く、優れた耐薬品性、機械的強度、基材への密着性を有します。床材、タンクの内面、配管などに用いられ、特にアルカリや一部の酸に対して強い耐性を示します。

フェノール系コーティングは、強酸に対する耐性が非常に高く、高温環境下でも安定した性能を発揮します。化学反応槽や貯蔵タンクの内面保護に利用されることがあります。

ビニルエステル系コーティングは、エポキシ樹脂と不飽和ポリエステル樹脂の特性を併せ持ち、酸やアルカリ、溶剤に対して優れた耐性を示します。FRP(繊維強化プラスチック)ライニングの樹脂として、大型タンクや排煙脱硫装置などに適用されます。

ウレタン系コーティングは、耐薬品性に加えて、耐摩耗性、柔軟性、耐候性に優れるため、トップコートや保護膜として使用されることが多いです。

無機系コーティングとしては、ガラスライニングやセラミックコーティングがあり、非常に高い耐薬品性と耐熱性を兼ね備えています。特にガラスライニングは、医薬品製造装置や化学反応器などで、金属イオンの溶出を防ぎつつ、広範囲の化学物質に耐えるために用いられます。

ゴムライニングは、大型の貯蔵タンクや配管の内面に施され、優れた弾性、耐衝撃性、耐薬品性を提供します。

耐薬品性コーティングの用途は非常に広範です。化学プラントでは、反応槽、貯蔵タンク、配管、ポンプ、バルブ、床材など、化学物質が接触するあらゆる箇所に適用され、設備の腐食防止と長寿命化に貢献しています。半導体製造分野では、高純度薬品を使用するため、製造装置の部品、薬液供給ライン、クリーンルームの床などに、高耐薬品性かつ低溶出性のコーティングが不可欠です。医薬品や食品加工分野では、衛生管理が厳しく求められるため、タンク、配管、加工機器の内面に、耐薬品性に加えて非汚染性や洗浄性を高めるコーティングが施されます。自動車産業では、燃料タンクやエンジン部品、排気系部品の腐食防止に利用されます。発電所では、排煙脱硫装置や冷却水配管など、腐食性の高い環境下での設備保護に用いられます。その他、廃棄物処理施設、めっき設備、実験器具など、多岐にわたる産業でその重要性が認識されています。

関連技術としては、まず基材の前処理技術が挙げられます。コーティングの性能を最大限に引き出すためには、ブラスト処理、脱脂、プライマー塗布などによる適切な表面処理が不可欠です。これにより、コーティング層と基材との密着性が確保されます。次に、塗布技術も重要です。スプレー塗装(エアスプレー、エアレススプレー、静電スプレー)、ディップコーティング、フローコーティング、ロールコーティング、刷毛塗り、ライニングなど、基材の形状やサイズ、求められる膜厚に応じて最適な方法が選択されます。硬化方法も、熱硬化、常温硬化、UV硬化などがあり、材料の特性や生産性に合わせて使い分けられます。また、膜厚制御技術や多層コーティング技術も、特定の性能を発揮させる上で重要です。さらに、コーティングの品質を保証するための評価技術も不可欠であり、化学物質浸漬試験、密着性試験、硬度試験、膜厚測定、ピンホール検出などが実施されます。近年では、FRPなどの複合材料と組み合わせることで、より高い強度と耐薬品性を両立させる技術や、ナノテクノロジーを応用して、耐擦傷性やバリア性を向上させる研究も進められています。

市場背景としては、産業の発展、特に化学産業、半導体産業、医薬品産業の成長が、耐薬品性コーティングの需要を牽引しています。また、環境規制の強化や設備の長寿命化、安全性の向上への意識の高まりも、高性能な耐薬品性コーティングの需要を後押ししています。一方で、特殊な材料のコスト、複雑な施工プロセス、熟練した技術者の不足といった課題も存在します。しかし、VOC(揮発性有機化合物)排出量の削減を目指した環境配慮型コーティング(水性、無溶剤型)の開発や、極限環境下での使用に耐えうる高機能コーティング、さらには自己修復機能やセンシング機能を持つスマートコーティングの開発など、技術革新が進んでいます。

将来展望としては、新素材の開発が引き続き重要なテーマとなります。より広範囲の化学物質に耐え、かつ高温・高圧といった過酷な条件下でも安定した性能を発揮する、新しいポリマー、ハイブリッド材料、セラミック複合材料などが求められています。環境負荷低減の観点からは、低VOC、水性、無溶剤型のコーティングが主流となり、持続可能な製造プロセスへの貢献が期待されます。また、自己修復機能、防食センシング機能、防汚機能、抗菌機能などを備えたスマートコーティングの実用化が進むことで、設備のメンテナンスコスト削減や安全性向上が実現されるでしょう。ロボットによる自動塗布技術の進化は、複雑な形状の部品への精密なコーティングを可能にし、生産効率と品質の向上に寄与します。さらに、AIや機械学習を活用した材料設計やプロセス最適化、予知保全への応用も進むと考えられます。航空宇宙、医療機器、エネルギー貯蔵といった新たな分野への適用も拡大し、耐薬品性コーティングは今後も産業の発展に不可欠な基盤技術として進化し続けることでしょう。