塩化第二鉄市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

塩化第二鉄市場レポートは、グレード(工業用/技術グレード、電子グレード、食品・医薬品グレード)、用途(水処理・廃水処理、プリント基板、顔料製造、動物栄養補助食品、アスファルトブローイング、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塩化第二鉄市場規模、予測、分析、シェア2030年

市場概要

塩化第二鉄市場は、グレード(工業/技術グレード、電子グレード、食品・医薬品グレード)、用途(水・廃水処理、プリント基板、顔料製造、動物栄養補助食品、アスファルトブローイング、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

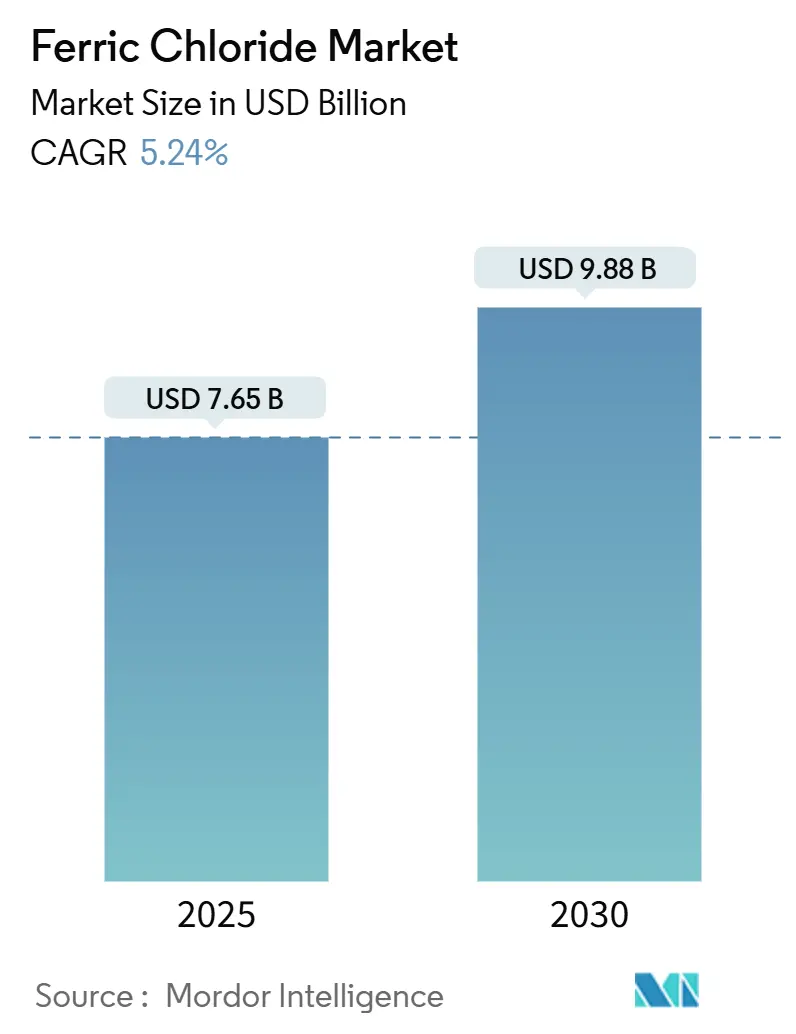

調査期間は2019年から2030年で、市場規模は2025年に76.5億米ドルと推定され、2030年までに98.8億米ドルに達すると予測されています。予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.24%です。南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場集中度は中程度です。

市場分析

塩化第二鉄市場は、急速な都市化と厳格な廃水処理義務、およびエレクトロニクス分野における高純度エッチング剤の需要に支えられ、着実な量と価値の拡大が見込まれています。自治体プラントへの設備投資の増加、プリント基板(PCB)製造の規模拡大、鉄系エネルギー貯蔵化学の初期商業展開により、従来の凝集剤としての用途を超えて使用事例が拡大しています。専門グレードが高価格を維持し、コモディティ分野での緩やかな量的な成長を相殺しているため、価格差別化が進んでいます。また、規制遵守は、マクロ経済の減速時でも安定した基盤需要を確保しています。

主要レポートのポイント

* グレード別: 工業/技術グレードが2024年に市場シェアの73.78%を占めました。電子グレードは2030年までにCAGR 5.78%で最も速いペースで成長すると予測されています。

* 用途別: 水・廃水処理が2024年に市場規模の63.45%を占めました。PCB製造は2025年から2030年の間にCAGR 5.67%で拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に世界の収益の45.34%を占めました。南米は2030年までにCAGR 5.43%で成長しています。

世界の塩化第二鉄市場の動向と洞察(推進要因)

1. 自治体および産業廃水処理プラントからの高い需要:

都市のインフラアップグレードと人口増加に対応するため、自治体廃水システムへの世界的な投資は2033年までに1兆米ドルを超えると予測されています。塩化第二鉄は濁度低減、リンや重金属の沈殿に効果的であるため、これらのプロジェクトは凝集剤の消費を直接増加させます。また、化学品およびエレクトロニクス製造の国内回帰により、産業施設はより厳しい前処理基準を満たす必要があり、産業需要も高まっています。

2. 重金属および栄養素除去のためのより厳格な排出基準:

米国環境保護庁(EPA)の2024年の規則制定やEU指令2024/3019により、リン排出制限が厳格化されています。これにより、鉄(III)化学が安定したリン酸第二鉄フロックを形成するため、塩化第二鉄の投与量が増加します。地方の規制当局もこれらの基準を小規模プラントに適用しており、経済サイクルとは無関係に需要を固定しています。

3. アスファルトブローイング需要を押し上げるインフラ整備:

塩化第二鉄はアスファルトブローイングにおける酸化を触媒し、バインダー粘度と高温安定性を向上させます。中東の高速道路拡張やブラジルの物流改善計画では、重荷重舗装に化学的にブローされたアスファルトが指定されており、このニッチ市場は水処理よりも消費量は少ないものの、平均販売価格が高いため、総収益成長に貢献しています。

4. Eスクラップ湿式冶金および銅回収における採用:

アジア太平洋地域の再資源化業者は、電子廃棄物から銅を選択的に溶解し、貴金属を回収するために塩化第二鉄浸出を好んでいます。高い銅抽出収率と低い温室効果ガス強度が報告されており、北米の事業者も複雑な多層PCB処理に適用しています。電子廃棄物の年間3~5%の成長がこの需要を維持すると見られます。

5. 鉄系レドックスフロー電池における新たな用途:

北米およびEUを中心に、アジア太平洋地域での製造を伴い、鉄系レドックスフロー電池における新たな用途が長期的な影響をもたらすと予測されています。

抑制要因の影響分析

1. 代替凝集剤(ポリ塩化アルミニウム、硫酸アルミニウム)の入手可能性:

ポリ塩化アルミニウム(PAC)は低い投与量で同等の濁度除去を達成し、スラッジ発生も少ないため、運用コストで優位性があります。硫酸アルミニウムもスラッジ処理費用が最小限でpH制御が容易な場合に魅力的です。これにより、コモディティセグメントでは競争圧力が利益を圧迫しますが、塩化第二鉄はリンとヒ素の同時除去において技術的優位性を維持しています。

2. 腐食性の高い取り扱いおよび保管要件:

塩化第二鉄の強い酸性は、特殊なタンク、ポンプ、保護具を必要とし、設備投資とメンテナンスコストを増加させます。偶発的な漏洩はコンクリートを劣化させる可能性があり、メンテナンス予算が限られているプラントでの採用を妨げる要因となっています。

3. 鉄スクラップサプライチェーンの変動:

鉄スクラップのサプライチェーンの変動は、特にスクラップ輸入に依存する地域において、市場に短期的な影響を与える抑制要因となっています。

セグメント分析

* グレード別:

工業/技術製品は2024年に市場シェアの73.78%を占め、コスト効率が重視される分野に供給しています。電子グレードは2030年までにCAGR 5.78%で拡大しており、10 ppm未満の厳格な金属不純物閾値が要求される高価値ニッチ市場で、コモディティグレードよりも3~4倍のプレミアムが正当化されます。食品・医薬品グレードは小規模ながら安定した貢献を続けています。電子グレードの生産者は、結晶化やマイクロろ過などの複雑な製造プロセスを統合し、新規参入を制限しています。

* 用途別:

水・廃水処理は2024年に市場規模の63.45%を占め、インフラ投資に支えられています。PCB生産は、サーバー、スマートフォン、電気自動車のエレクトロニクス生産の急増を反映し、5.67%の最速CAGRを記録しています。このセグメントでは、純度とプロセスサポートが優先されます。アスファルトブローイングの採用は赤道気候で加速しており、顔料製造と動物栄養補助食品は安定した基盤需要を供給しています。サプライヤーは、デジタル制御アルゴリズムやジャーテスト最適化などのプロセス専門知識を提供することで、顧客との契約を強化しています。

地域分析

* アジア太平洋: 2024年に世界の収益の45.34%を占め、垂直統合されたエレクトロニクス産業と強力な自治体インフラ投資に支えられています。中国のPCB生産能力増強、インドの水改革、東南アジアのバッテリーサプライチェーン投資が成長を牽引しています。

* 南米: ブラジルの大規模な廃水・衛生プログラムに触発され、CAGR 5.43%で最も急速に成長しています。アルゼンチンの化学セクターの拡大も地域の需要を活性化させています。

* 北米と欧州: 成熟した市場ですが、新しいリン排出上限を満たすためのプラント改修により、緩やかな量の増加を記録しています。地元の供給弾力性も強化されています。

* 中東とアフリカ: 未発達ながら有望な地域であり、脱塩への依存とメガシティ建設が凝集剤ソリューションを必要としますが、予算と技術能力の制約が当面の規模を抑制しています。

競争環境

塩化第二鉄市場は集中度が高いです。BASF、Kemiraなどのグローバルリーダーは、統合された塩素アルカリおよび下流資産により、コストと物流の優位性を享受しています。上位5社で2024年の売上高の約58%を占めています。Gujarat Alkalies、DCW Ltd.、Chlorum Solutionsなどの地域専門企業は、エンドユーザーへの近接性と低い運賃を活用してシェアを守っています。技術提携も市場を再形成しており、Kemiraはバイオガス消化助剤向けに生産能力を拡大しています。また、Saurが腐食性化学物質の注入にQdosポンプを導入したように、機器イノベーターも購入決定に影響を与えています。

小規模生産者が資本集約度の高いアップグレードに取り組む中、統合の勢いは続くと考えられ、地理的ギャップを埋める、または電子グレードの生産能力を追加する戦略的買収が2030年までに行われる可能性が高いです。

塩化第二鉄業界の主要企業

BASF、BCI、Kemira、PVS Chemicals, Inc.、Tessenderlo Group

最近の業界動向

* 2025年1月: Fluid Handling Proは、Saurの水処理プラントでQdos蠕動ポンプの導入に成功したと発表しました。このポンプは腐食性塩化第二鉄の注入用に設計されており、メンテナンスのダウンタイムを削減し、運用信頼性を向上させました。

* 2024年7月: Kemiraは、スペインのタラゴナにおける塩化第二鉄の生産能力を拡大し、特殊なバイオガス製品(BDP)の生産を支援する計画を発表しました。この投資は数百万ユーロ台半ばと推定され、拡張された生産能力は2026年までに稼働を開始する予定です。

本レポートは、塩化第二鉄の世界市場に関する詳細な分析を提供しています。塩化第二鉄は、固体では橙色から黒褐色、溶液では無色から淡褐色を呈する無機塩であり、ほとんどの金属や人体組織に対して高い腐食性を持つ物質です。

市場規模は2025年には76.5億米ドルに達するとされており、2025年から2030年にかけて年平均成長率(CAGR)5.24%で成長すると予測されています。

市場は、グレード別(工業/技術グレード、電子グレード、食品・医薬品グレード)、用途別(水・廃水処理、プリント基板(PCB)、顔料製造、動物栄養補助食品、アスファルトブローイング、その他の用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化され、分析されています。特に、市場規模と予測は、主要地域内の18カ国について、容量(メトリックトン)に基づいて行われています。

市場の主な推進要因としては、自治体および産業廃水処理プラントからの高い需要、重金属や栄養素の除去に関する排出基準の厳格化、インフラ整備によるアスファルトブローイング需要の増加が挙げられます。さらに、Eスクラップの湿式冶金や銅回収における採用拡大、鉄系レドックスフロー電池における新たな利用も市場成長を後押ししています。

一方で、市場の阻害要因としては、ポリ塩化アルミニウムやミョウバンといった代替凝集剤の存在、腐食性による取り扱いおよび保管要件の厳しさ、鉄スクラップのサプライチェーンにおける変動性が挙げられます。水処理分野では、ポリ塩化アルミニウムがより少ない投入量とスラッジ量で済むため、費用に敏感な施設において塩化第二鉄の採用に圧力をかけています。

成長予測では、電子グレードがPCB需要の増加を背景に、年平均成長率5.78%で最も速い成長を遂げると見込まれています。地域別では、ブラジルにおける1450億米ドル規模の廃水処理投資とアルゼンチンの化学産業拡大が牽引し、南米地域が年平均成長率5.43%で最も急速に成長する地域となるでしょう。

本レポートでは、市場の集中度、戦略的動向、市場シェア分析を含む競争環境についても詳細に分析されています。BASF、Kemira、PVS Chemicals, Inc.など、主要企業16社のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及されており、塩化第二鉄市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市および産業廃水処理施設からの高い需要

- 4.2.2 重金属および栄養素除去に関するより厳格な排出基準

- 4.2.3 インフラ整備がアスファルトブローイングの需要を促進

- 4.2.4 Eスクラップ湿式冶金および銅回収における採用

- 4.2.5 鉄系レドックスフロー電池における新たな用途

- 4.3 市場の阻害要因

- 4.3.1 代替凝集剤(ポリ塩化アルミニウム、ミョウバン)の入手可能性

- 4.3.2 腐食性の取り扱いおよび保管要件

- 4.3.3 鉄スクラップサプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 グレード別

- 5.1.1 工業用/技術用グレード

- 5.1.2 電子用グレード

- 5.1.3 食品および医薬品用グレード

- 5.2 用途別

- 5.2.1 水および廃水処理

- 5.2.2 プリント基板(PCB)

- 5.2.3 顔料製造

- 5.2.4 動物栄養補助食品

- 5.2.5 アスファルトブローイング

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 BCI

- 6.4.3 Chemical Company of Malaysia Bhd

- 6.4.4 CHIMIART

- 6.4.5 DCW Ltd.

- 6.4.6 Gujarat Alkalies and Chemicals

- 6.4.7 Henan Yuanbo Environmental Protection Technology Co., Ltd.

- 6.4.8 Horizon Scientific

- 6.4.9 Kemira

- 6.4.10 Misr Chemical Industry Company

- 6.4.11 Nobian

- 6.4.12 PVS Chemicals, Inc.

- 6.4.13 Saf Sulphur Factory

- 6.4.14 SIDRA WASSERCHEMIE GmbH

- 6.4.15 Sukha Chemical Industries

- 6.4.16 Tessenderlo Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塩化第二鉄は、化学式FeCl3で表される無機化合物であり、一般的には塩化鉄(III)とも呼ばれます。これは、鉄の酸化状態が+3である塩化物です。常温では黒緑色の結晶性固体ですが、水に溶かすと強い酸性を示す黄褐色から褐色の液体となります。非常に潮解性が高く、空気中の水分を吸収して自ら溶解する性質を持っています。水に溶けると発熱し、強い腐食性を持つため、取り扱いには注意が必要です。その主要な特性として、水中の懸濁物質やコロイド粒子を凝集させる能力、および強力な酸化剤としての性質が挙げられます。これらの特性により、多岐にわたる産業分野で重要な役割を果たしています。

塩化第二鉄にはいくつかの種類が存在します。最も純粋な形は無水塩化第二鉄で、これは黒緑色の結晶として存在し、昇華性があります。しかし、一般的に市場で流通しているのは、水和物、特に六水和物塩化第二鉄(FeCl3・6H2O)や、水に溶解させた水溶液の形です。六水和物は黄褐色の結晶で、比較的安定しています。水溶液は、その濃度によって様々な製品が提供されており、例えば40%程度の濃度のものが広く利用されています。これらの形態は、用途や保管条件に応じて使い分けられています。

塩化第二鉄の用途は非常に広範です。最も主要な用途は、上水処理および下水処理における凝集剤としての利用です。水中の微細な浮遊物質や有機物、リン酸などを効率的に凝集・沈殿させることで、水の浄化を促進します。特に、リン除去においては高い効果を発揮し、富栄養化対策に貢献しています。また、工業廃水処理においても、重金属の除去や脱色、油分の分離などに用いられます。次に重要な用途は、エッチング剤としての利用です。プリント基板(PCB)の製造工程において、銅箔を不要な部分だけ除去する際に強力なエッチング液として使用されます。金属加工分野でも、ステンレス鋼やその他の金属のエッチングに用いられることがあります。医療分野では、止血剤や収斂剤として、また一部の医薬品の原料や分析試薬としても利用されます。その他にも、顔料や染料の製造における原料や媒染剤、触媒、酸化剤、土壌改良剤、飼料添加物など、多岐にわたる分野でその特性が活用されています。

関連技術としては、まずその製造方法が挙げられます。主な製造方法には、鉄と塩素を直接反応させる方法、塩酸と酸化鉄を反応させる方法、そして塩化第一鉄を酸化させる方法などがあります。これらの製造プロセスは、製品の純度やコストに影響を与えます。水処理における使用技術としては、凝集沈殿法が中心となります。塩化第二鉄を水に添加することで、水中の粒子がフロックと呼ばれる大きな塊を形成し、沈殿しやすくなります。この際、pHの調整や他の凝集助剤との併用が効果を高めるために重要です。また、廃液処理においては、使用後の塩化第二鉄を含む廃液を中和したり、還元処理を施したりして環境負荷を低減する技術が不可欠です。代替品としては、硫酸アルミニウム、ポリ塩化アルミニウム(PAC)、硫酸第一鉄などが挙げられますが、それぞれ特性が異なるため、用途に応じて最適な凝集剤が選択されます。

市場背景を見ると、塩化第二鉄の市場は、水処理分野の需要に大きく牽引されています。世界的な人口増加、都市化の進展、そして水質汚染への意識の高まりに伴い、上水・下水処理の需要は今後も堅調に推移すると見込まれています。特に、新興国におけるインフラ整備の加速は、塩化第二鉄の需要を押し上げる要因となっています。主要なメーカーは国内外の化学メーカーであり、安定供給体制の構築が重要視されています。価格は、原材料である鉄や塩素の市場価格、エネルギーコスト、そして需給バランスによって変動します。環境規制の強化は、より高性能で環境負荷の低い水処理薬剤へのニーズを高めており、塩化第二鉄もその中で効率的な凝集剤として引き続き重要な位置を占めています。

将来展望としては、塩化第二鉄は今後も水処理分野において不可欠な薬剤であり続けると考えられます。地球規模での水資源の枯渇や水質汚染問題が深刻化する中で、より高度で効率的な水処理技術が求められており、塩化第二鉄はそのニーズに応える形で利用が拡大する可能性があります。例えば、複合凝集剤の開発や、スマート水処理システムへの応用など、新たな技術との融合が進むことで、その利用価値はさらに高まるでしょう。また、製造プロセスの省エネルギー化や、使用後の廃液からの鉄分のリサイクル技術の確立など、持続可能性への配慮も重要な課題となります。環境負荷の低い代替品の開発も進められていますが、塩化第二鉄のコストパフォーマンスと高い凝集能力は、今後も多くの分野でその優位性を保つ要因となるでしょう。