エチレンオキシド市場規模・シェア分析:成長動向と予測(2025年~2030年)

エチレンオキシド市場レポートは、誘導体(エチレングリコール、エトキシレート、エタノールアミンなど)、用途(ポリエステル繊維およびPET樹脂、界面活性剤および洗剤など)、エンドユーザー産業(自動車、農薬、食品・飲料など)、原料(石油由来エチレンおよびバイオエチレン)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エチレンオキシド市場の規模、成長分析、および産業レポート(2030年まで)

このレポートは、エチレンオキシド市場の規模、成長トレンド、および予測(2025年~2030年)について詳細に分析しています。市場は、誘導体(エチレングリコール、エトキシレート、エタノールアミンなど)、用途(ポリエステル繊維およびPET樹脂、界面活性剤および洗剤など)、最終用途産業(自動車、農薬、食品・飲料など)、原料(石油由来エチレンおよびバイオエチレン)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。

市場概要

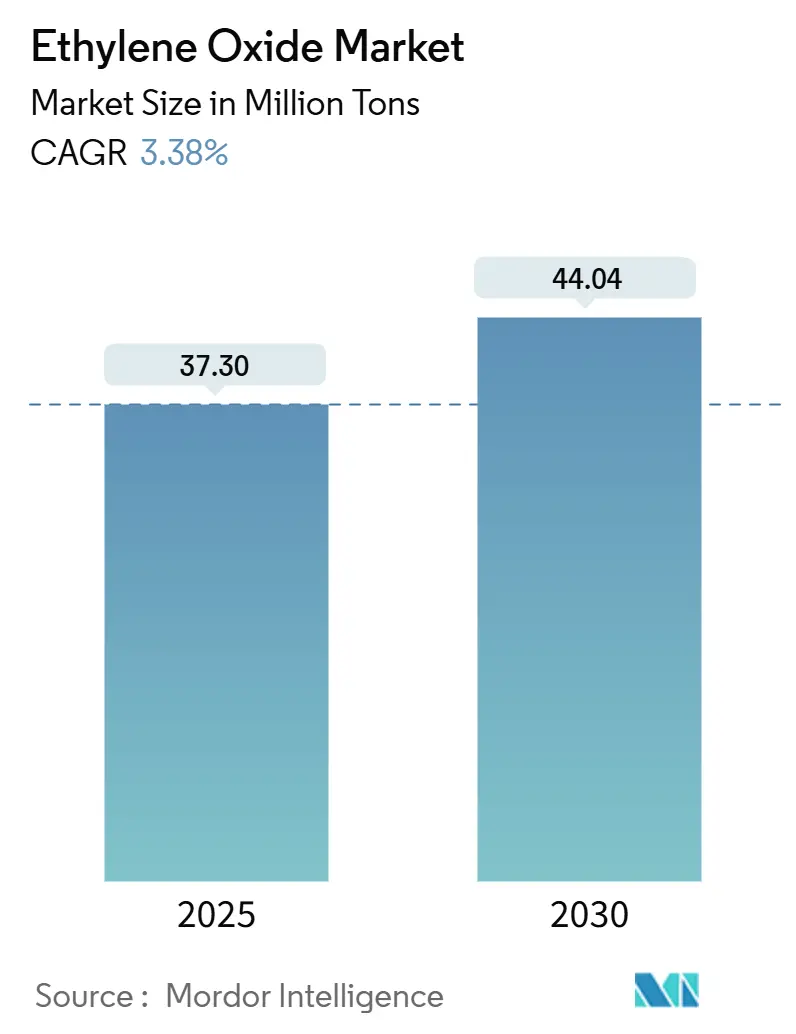

調査期間は2019年から2030年です。エチレンオキシド市場規模は、2025年に3,730万トンと推定されており、2030年には4,404万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.38%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。

市場分析

エチレンオキシド市場の需要は、その多様な化学中間体としての用途から生じています。ポリエステル繊維、PET樹脂、界面活性剤、エタノールアミン、滅菌剤などが消費成長を支える主要な誘導体です。ポリエステルベースの繊維の拡大、軽量食品・飲料包装におけるPETの採用拡大、および医療機器滅菌施設への規制主導の投資が、市場の核となる推進要因となっています。また、バイオエチレン原料の急速な普及、排出制御技術への投資増加、循環経済イニシアチブの広がりが、調達戦略を再構築し、新たな収益源を開拓しています。競争環境は、原料価格の変動に対応し、厳格化する排出制限を遵守し、特殊誘導体を開発できる垂直統合型生産者に有利に働いています。

主要なレポートのポイント

* 誘導体別: 2024年にはエチレングリコールがエチレンオキシド市場シェアの75.57%を占めました。エタノールアミンは2030年までに3.69%のCAGRで最も速い成長を記録すると予測されています。

* 用途別: 2024年にはポリエステル繊維およびPET樹脂が28.19%の収益シェアでリードしました。滅菌および燻蒸は2030年までに3.81%のCAGRで最も高い成長が見込まれています。

* 最終用途産業別: 2024年には繊維部門が全体の30.19%を占めました。「その他の産業」カテゴリーは4.08%のCAGRで最も速い成長見通しを示しています。

* 原料別: 2024年には石油由来エチレンが96.14%の量を占めましたが、バイオエチレンは2030年までに4.96%のCAGRで最も速い成長を示しています。

* 地域別: アジア太平洋地域は2024年の需要の51.09%を占め、2030年までに3.82%のCAGRで成長すると予測されています。

市場トレンドと洞察(推進要因)

* 食品・飲料産業におけるPETの使用増加(CAGRへの影響: +0.80%): ブランドオーナーが軽量でリサイクル可能な包装ソリューションを好むため、PET包装の採用が加速しています。エチレンオキシドから派生するモノエチレングリコールは、PET重合に使用されるエチレングリコールの約90%を占め、上流需要を直接牽引しています。化学リサイクルプラットフォームへの投資も、循環型サプライチェーンを強化し、エチレンオキシドの需要を安定させています。

* 家庭用およびパーソナルケア製品の需要増加(CAGRへの影響: +0.50%): エトキシレートおよびエタノールアミンを配合した界面活性剤や洗剤は、特に硬水地域で優れた洗浄効率を発揮します。消費者の環境に優しい成分への嗜好が高まり、生産者はISCC PLUSスキームに基づくグリーンエチレンオキシド誘導体の認証を進めています。

* 医療機器滅菌における利用増加(CAGRへの影響: +0.70%): 米国で年間販売される約200億個の滅菌医療機器の約50%は、複雑な形状に浸透し、ポリマーを劣化させないエチレンオキシドに依存しています。EPAの2024年排出規制は、排出除去効率99.9%を要求しており、高度な触媒スクラバーや連続監視システムへの投資を促進しています。

* 繊維・アパレル産業からの需要増加(CAGRへの影響: +0.90%): ポリエステル繊維は、耐久性とコスト優位性から世界の衣料品市場を支配しており、アジア太平洋地域の工場が新規生産能力の大部分を占めています。化学リサイクルプロセスも進展していますが、地域的な繊維需要はリサイクル供給を上回っており、エチレンオキシド市場のプラスの成長を維持しています。

* 農業部門からの利用増加(CAGRへの影響: +0.40%): 新興市場における農業部門からの需要も増加傾向にあります。

市場トレンドと洞察(抑制要因)

* 高曝露による健康および環境への影響(CAGRへの影響: -0.70%): エチレンオキシドは発がん性物質に分類されており、EPAは作業者曝露限度を厳格化する決定を下しました。これにより、高価なエンジニアリング制御、個人監視、設備改修が必要となります。一部の医療機器メーカーは代替滅菌方法の採用を加速させていますが、エチレンオキシドは複雑なルーメンを持つ熱に弱いデバイスには不可欠です。

* エチレン原料価格の変動(CAGRへの影響: -0.50%): 世界のエチレンスポット価格は、原油価格の変動、物流のボトルネック、地域的な原料スプレッドによって変動します。統合されたスチームクラッカーを持ち、地理的に多様化している生産者は、この変動をよりよく吸収できます。

* 高い生産コスト(CAGRへの影響: -0.30%): 高エネルギー価格地域では、生産コストが高いことが抑制要因となっています。

セグメント分析

* 誘導体別: 2024年にはエチレングリコールがエチレンオキシド市場の75.57%を占め、アジア太平洋地域でのポリエステル繊維およびPET樹脂の生産拡大がその基盤となりました。エタノールアミンは、農薬、ガス処理、パーソナルケア製品の需要に牽引され、2030年までに3.69%のCAGRで最も高い成長率を示しています。

* 用途別: 2024年にはPET樹脂とポリエステル繊維がエチレンオキシド需要の28.19%を占めました。飲料会社がガラスや金属から軽量PETボトルへの移行を進めるにつれて、PET関連のエチレンオキシド市場規模は着実に成長すると予想されます。滅菌および燻蒸は3.81%のCAGRで最も急速に成長している用途であり、約5万種類の医療機器がエチレンオキシド滅菌に依存しています。

* 最終用途産業別: 2024年には繊維産業がエチレンオキシド消費量の30.19%を占め、ポリエステルが主要な繊維カテゴリーであり続けました。「その他の産業」は、潤滑剤、冷却剤、建設化学品、特殊医薬品など、エチレンオキシド誘導体の幅広い用途を反映し、4.08%のCAGRで最も速い成長を示しています。

* 原料別: 2024年には石油由来エチレンが原料シェアの96.14%を占めました。しかし、バイオエチレンは2030年までに4.96%のCAGRで成長しており、ブラジルのサトウキビエタノールルートが、バイオジェニック炭素貯蔵が評価される場合にマイナスのカーボンフットプリントを生み出す可能性を秘めています。

地域分析

* アジア太平洋: 2024年にはエチレンオキシド市場で最大の地域であり、世界の需要の51.09%を供給し、2030年までに3.82%のCAGRで地域をリードする成長を遂げると予測されています。中国が生産能力増強の中心であり、インドもポリエステル繊維の拡大に伴い生産を伸ばしています。

* 北米: シェールガス由来のエタン経済の恩恵を受け、世界で最も低いエチレンキャッシュコストの一部を実現しています。医療機器滅菌の集中が国内消費を高めています。

* ヨーロッパ: 高いエネルギー価格と厳格なCO₂目標に直面しており、2023年から2024年にかけて1,100万トンの地域化学品生産能力が閉鎖されました。低炭素エチレンおよびエチレンオキシド誘導体の供給を目指す協力関係が市場シェアの維持に貢献しています。

* 中東: 統合された複合施設で有利な原料を活用し、サウジアラビアの生産者はアジアの輸出市場をターゲットにしています。

* 南米: ブラジルでバイオエチレンプロジェクトが進展しており、今後10年間で低炭素誘導体の潜在的な純輸出国としての地位を確立する可能性があります。

競争環境

エチレンオキシド市場には、BASF、Dow、SABIC、INEOSなどの垂直統合型多国籍企業が参入しており、それぞれが原料、酸化物、および下流誘導体を管理しています。INEOSはLyondellBasellのBayport事業を買収し、北米でのプレゼンスを拡大しました。BASFはアントワープの酸化物生産能力を増強し、高マージンの特殊品への誘導体統合を進めています。Dowは、モノエチレングリコールとPETリサイクル需要の成長を支える循環型ポリマーの開発を優先しています。持続可能性の差別化が進んでおり、Dowは2030年までに年間300万トンの再生可能および循環型ソリューションを商業化する計画を公表しています。新規参入企業は、バイオマス源の近くでのモジュール展開を約束する小規模な酸化カップリングまたはバイオルートプロジェクトを模索しています。

主要な業界リーダー

BASF SE、China Petrochemical Corporation、Dow、SABIC、Shell plcなどが挙げられます。

最近の業界動向

* 2024年5月: INEOSはLyondellBasellのEthylene Oxide & Derivatives (EO&D) 事業の買収を完了しました。これにより、INEOSのエチレンオキシド市場における地位が強化され、生産能力と市場シェアが向上すると期待されています。

* 2024年6月: Nouryonは、グリーンエチレンオキシドおよびエタノールアミンについてISCC PLUS認証を取得しました。これは、持続可能な生産慣行へのコミットメントを示すものであり、環境に優しい認証製品への需要を促進することで、エチレンオキシド市場に良い影響を与えると予想されています。

本レポートは、エチレンオキシド(EO)の世界市場に関する包括的な分析を提供しています。エチレンオキシドは主にエチレンの直接酸化によって製造され、エチレンはナフサ、エタン、プロパンといった石油化学由来の原料から得られます。

調査は、市場の仮定、定義、範囲を明確にし、厳格な調査方法に基づいて実施されています。市場の全体像を把握するため、市場の概要、推進要因、阻害要因、バリューチェーン分析、ポーターのファイブフォース分析が詳細に分析されています。

市場は、誘導体別(エチレングリコール、エトキシレート、エタノールアミン、グリコールエーテル、ポリエチレングリコールなど)、用途別(ポリエステル繊維・PET樹脂、界面活性剤・洗剤、殺菌・燻蒸、冷却剤・不凍液、医薬品賦形剤など)、最終用途産業別(自動車、農業化学品、食品・飲料、繊維、パーソナルケア、医薬品、洗剤など)、原料別(石油由来エチレン、バイオエチレン)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細にセグメント化されています。各セグメントについて、市場規模と予測は数量(キロトン)ベースで提供されています。

市場の成長を牽引する主な要因としては、食品・飲料産業におけるPETの使用増加、家庭用・パーソナルケア製品の需要拡大、医療機器の滅菌における利用増加、繊維・アパレル産業からの需要増加、農業分野での利用拡大が挙げられます。一方、市場の阻害要因としては、高濃度曝露による健康・環境への影響、エチレン原料価格の変動、高い生産コストが指摘されています。

エチレンオキシドの世界市場規模は、2025年に3,730万トンに達すると予測されており、ポリエステル繊維、PET包装、医療機器滅菌、持続可能な界面活性剤の需要に支えられ、2030年まで年平均成長率(CAGR)3.38%で成長すると見込まれています。

地域別では、アジア太平洋地域が市場の51.09%を占める最大の市場であり、繊維製造の堅調な成長、PET樹脂プラントの拡大、大規模な統合化学コンプレックスの存在により、最も速い3.82%のCAGRで成長すると予測されています。特に中国、インド、日本、韓国が主要国として挙げられます。誘導体別では、農業化学品やパーソナルケア製品の需要に支えられ、エタノールアミンが2025年から2030年にかけて3.69%のCAGRで最も速く成長するセグメントとなっています。

EPA(米国環境保護庁)による排出規制の強化は、エチレンオキシド排出量を最大99.9%削減することを施設に義務付けており、触媒スクラバーへの多額の投資を促しています。しかし、完全な代替品がないため、滅菌需要は維持される見込みです。

将来の機会としては、石油由来エチレンに代わるバイオ由来エチレンの利用が注目されています。競争環境では、市場集中度、主要企業の戦略的動向、市場シェア、およびBASF SE、Dow、SABIC、NIPPON SHOKUBAI CO., LTD.などを含む主要16社の詳細な企業プロファイルが分析されています。

本レポートは、エチレンオキシド市場の包括的な理解を提供し、将来の成長機会と課題を特定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食品・飲料産業におけるPETの使用増加

- 4.2.2 家庭用およびパーソナルケア製品の需要増加

- 4.2.3 医療機器滅菌における利用の増加

- 4.2.4 繊維・アパレル産業からの需要増加

- 4.2.5 農業分野からの利用増加

- 4.3 市場の阻害要因

- 4.3.1 高度な曝露による健康および環境への影響

- 4.3.2 エチレン原料価格の変動

- 4.3.3 高い生産コスト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 誘導体別

- 5.1.1 エチレングリコール

- 5.1.1.1 モノエチレングリコール (MEG)

- 5.1.1.2 ジエチレングリコール (DEG)

- 5.1.1.3 トリエチレングリコール (TEG)

- 5.1.2 エトキシレート

- 5.1.3 エタノールアミン

- 5.1.4 グリコールエーテル

- 5.1.5 ポリエチレングリコール

- 5.1.6 その他の誘導体

- 5.2 用途別

- 5.2.1 ポリエステル繊維およびPET樹脂

- 5.2.2 界面活性剤および洗剤

- 5.2.3 殺菌および燻蒸

- 5.2.4 冷却剤および不凍液

- 5.2.5 医薬品賦形剤

- 5.2.6 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 農薬

- 5.3.3 食品および飲料

- 5.3.4 繊維

- 5.3.5 パーソナルケア

- 5.3.6 医薬品

- 5.3.7 洗剤

- 5.3.8 その他のエンドユーザー産業

- 5.4 原料別

- 5.4.1 石油由来エチレン

- 5.4.2 バイオエチレン

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 BASF SE

- 6.4.2 China Petrochemical Corporation

- 6.4.3 Clariant

- 6.4.4 Dow

- 6.4.5 Huntsman International LLC

- 6.4.6 India Glycols Limited

- 6.4.7 Indorama Ventures Public Company Limited

- 6.4.8 INEOS

- 6.4.9 LOTTE Chemical Corporation

- 6.4.10 株式会社日本触媒

- 6.4.11 Nouryon

- 6.4.12 PETRONAS Chemicals Group Berhad

- 6.4.13 Reliance Industries Limited

- 6.4.14 SABIC

- 6.4.15 Sasol Limited

- 6.4.16 Shell plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エチレンオキシドは、化学式C2H4Oで表される有機化合物であり、環状エーテルの一種です。常温では無色透明の気体で、特有のエーテル臭を持ちます。非常に反応性が高く、引火性および爆発性があるため、取り扱いには厳重な注意が必要です。また、ヒトに対して発がん性、変異原性、刺激性を持つことが知られており、毒性の高い物質として分類されています。その高い反応性から、様々な化学製品の重要な中間原料として、現代社会において不可欠な役割を担っています。

エチレンオキシドそのものに「種類」という概念はあまりありませんが、その純度やグレードによって工業用途での品質が管理されています。むしろ、エチレンオキシドが原料となって生成される「誘導体」の種類が非常に多岐にわたることが特徴です。最も代表的な誘導体はエチレングリコールであり、その他にも界面活性剤、エタノールアミン、グリコールエーテルなど、数えきれないほどの化合物がエチレンオキシドを起点として製造されています。これらの誘導体は、それぞれ異なる物理的・化学的特性を持ち、多種多様な産業分野で利用されています。エチレンオキシドは、まさに化学産業の「基盤」を支える中間原料として、その姿を変えながら私たちの生活のあらゆる場面に貢献していると言えるでしょう。

エチレンオキシドの用途は非常に広範にわたります。最大の用途は、エチレングリコールの製造です。エチレングリコールは、ポリエステル繊維やPET樹脂(ペットボトル、フィルムなど)の主要原料として、衣料品から包装材まで幅広く利用されています。また、自動車の不凍液や冷却材としても不可欠です。次に重要な用途として、界面活性剤の製造が挙げられます。エチレンオキシドを付加重合させることで得られるポリオキシエチレン系の界面活性剤は、洗剤、乳化剤、分散剤、化粧品、医薬品などに広く用いられ、その機能性から様々な製品の性能向上に寄与しています。さらに、エタノールアミンの原料としても重要であり、エタノールアミンはガス処理剤、洗剤原料、農薬原料などに利用されます。グリコールエーテルは、塗料、インク、洗浄剤などの溶剤として、またポリウレタンの原料となるポリオールの製造にも使われます。医療分野では、その強力な殺菌作用を利用して、熱に弱い医療器具や医薬品、食品包装材などの滅菌剤としても低濃度で使用されています。このように、エチレンオキシドは私たちの日常生活に密接に関わる多岐にわたる製品の製造に不可欠な物質となっています。

エチレンオキシドの製造技術は、主にエチレンの直接酸化法が用いられています。この方法は、エチレンガスと酸素ガスを銀触媒の存在下で反応させることでエチレンオキシドを生成するもので、高い選択性と収率が求められます。反応温度、圧力、触媒の種類や活性、反応器の設計などが、効率的かつ安全な生産を実現するための重要な技術要素となります。また、エチレンオキシドは引火性、爆発性、毒性が非常に高いため、製造、貯蔵、輸送の全工程において厳重な安全管理技術が不可欠です。具体的には、密閉されたシステムでの取り扱い、漏洩検知システムの導入、十分な換気設備の設置、作業員の個人保護具の着用、そして緊急時の対応プロトコルの確立などが徹底されています。環境面では、製造プロセスにおける揮発性有機化合物(VOC)の排出抑制や廃水処理技術も重要な関連技術として位置づけられています。エチレンオキシドからエチレングリコールを製造する際には、エチレンオキシドと水を反応させる水和反応が用いられ、このプロセスにおいても触媒技術や分離精製技術が重要な役割を果たします。これらの関連技術は、エチレンオキシドとその誘導体の安定供給を支える基盤となっています。

エチレンオキシドの世界市場は、非常に巨大であり、その需要は主にポリエステル繊維やPET樹脂の生産動向に大きく左右されます。特にアジア地域、中でも中国は世界最大のポリエステル繊維およびPET樹脂の生産・消費国であるため、エチレンオキシドの需要の中心地となっています。中東地域は、安価なエチレン原料が豊富であることから、エチレンオキシドおよびその誘導体の主要な生産拠点の一つとして存在感を放っています。主要な生産メーカーとしては、ダウ・ケミカル、SABIC、BASF、シェル、リライアンス・インダストリーズ、シノペックなどが挙げられ、グローバルなサプライチェーンを形成しています。エチレンオキシドの価格は、原料であるエチレンの価格、ひいては原油価格の変動に大きく影響を受けるほか、需給バランスによっても変動します。近年では、環境規制の強化に伴い、製造プロセスにおけるCO2排出量削減やエネルギー効率の向上が求められており、これが市場の動向にも影響を与えています。また、地政学的なリスクや貿易摩擦なども、原料供給の安定性や製品価格に影響を及ぼす可能性があります。

エチレンオキシドの将来展望としては、まず需要の安定的な成長が予測されます。特に新興国における経済発展と人口増加に伴い、ポリエステル繊維やPET樹脂の需要は引き続き堅調に推移すると見られています。環境問題への意識の高まりから、製造プロセスの環境負荷低減が重要な課題となっています。具体的には、省エネルギー化の推進、CO2排出量の削減、そしてバイオマス由来のエチレン(バイオエチレン)を原料とする「バイオエチレンオキシド」の研究開発が進められています。これにより、持続可能な社会の実現に貢献することが期待されています。また、PET樹脂のリサイクル技術の進化も、エチレンオキシド市場に間接的に影響を与える要素となるでしょう。新用途開発の面では、高機能材料分野や医療分野における新たな応用が模索されており、例えば、より生体適合性の高い医療用ポリマーの原料としての利用などが考えられます。安全性への継続的な取り組みも不可欠であり、より安全な製造・取り扱い技術の開発や、環境への排出管理の徹底が今後も求められます。グローバルなサプライチェーンの安定化や、地域ごとの需要と供給のバランスを最適化することも、将来の市場を形成する上で重要な要素となるでしょう。