亜鉛市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

亜鉛レポートは、形態別(精製亜鉛(インゴット)、亜鉛合金など)、生産プロセス別(一次生産(採掘・製錬)、二次生産(リサイクル))、用途別(亜鉛めっき、ダイカスト、真鍮など)、エンドユーザー産業別(建設、輸送、電気・電子など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

亜鉛市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、亜鉛市場の規模、シェア、トレンド、成長予測に関する詳細な分析を提供しています。対象期間は2019年から2030年までであり、特に2025年から2030年までの予測期間に焦点を当てています。亜鉛市場は、形態(精製亜鉛、亜鉛合金など)、生産プロセス(一次生産、二次生産)、用途(亜鉛めっき、ダイカスト、真鍮など)、最終用途産業(建設、輸送、電気・電子など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場規模と成長予測

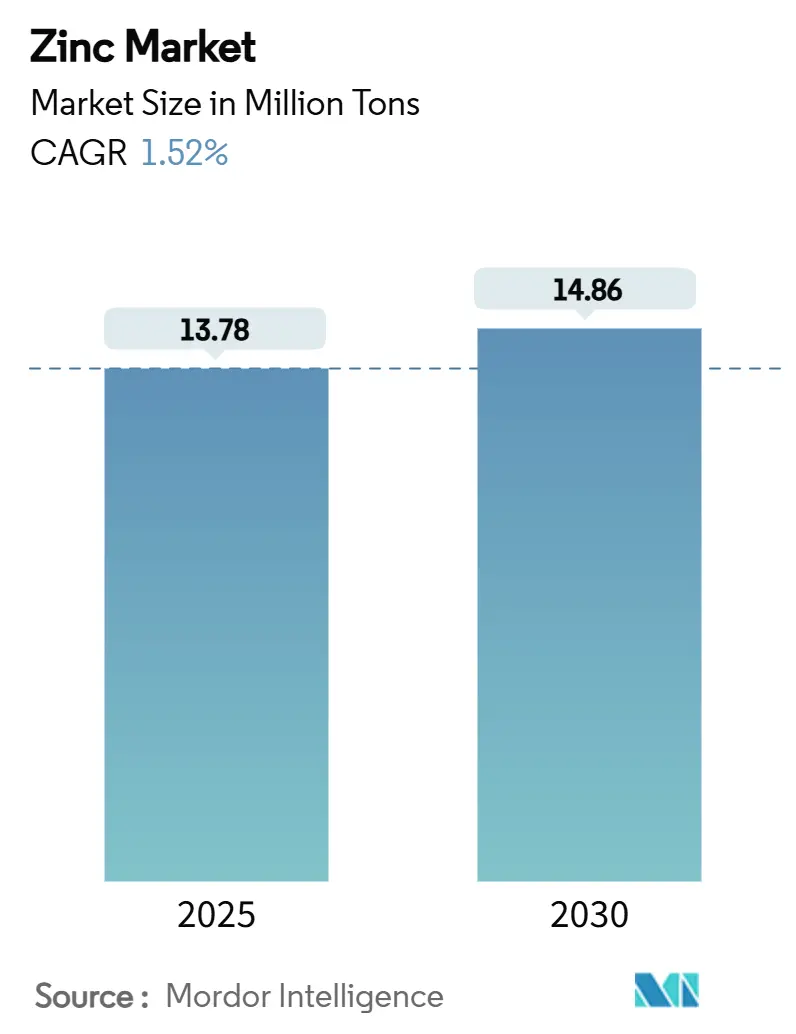

亜鉛市場の規模は、2025年には1,378万トンと推定され、2030年には1,486万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は1.52%です。アジア太平洋地域が最も急速に成長し、かつ最大の市場であると見込まれています。市場の集中度は低いと評価されています。

アジア太平洋地域におけるインフラ刷新、亜鉛ベース電池の画期的な進歩、亜鉛強化肥料の使用増加が消費パターンを再形成しており、従来の亜鉛めっきの成長鈍化を相殺しています。生産者は、より厳格なESG(環境・社会・ガバナンス)規制に対応するため、一次採掘と二次回収のバランスを取りながら生産を行っています。製錬技術のアップグレードは、排出量を抑制し、利益率を向上させることを目指しています。供給過剰により価格は変動していますが、長期間エネルギー貯蔵や農業バイオ強化といった新たな用途が、将来的に需給バランスを逼迫させる可能性を秘めています。競争環境においては、鉱山所有とリサイクル能力の両方を持つ統合型企業が、持続可能な用途におけるプレミアムな機会を獲得する上で有利な立場にあります。

主要なレポートのポイント

* 形態別: 2024年には精製亜鉛が亜鉛市場シェアの72.17%を占め、亜鉛化合物は2030年までに2.86%のCAGRで拡大すると予測されています。

* 生産プロセス別: 2024年には一次生産が亜鉛市場規模の65.58%を占め、二次生産は2030年までに2.67%のCAGRで進展すると見込まれています。

* 用途別: 2024年には亜鉛めっきが亜鉛市場シェアの52.34%を占め、酸化亜鉛および化学品は2025年から2030年にかけて2.75%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には建設が亜鉛市場規模の56.68%を占め、電気・電子分野は2030年までに2.37%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が亜鉛市場の収益シェアの62.84%を占め、2030年までに2.48%のCAGRで拡大すると見込まれています。

世界の亜鉛市場のトレンドと洞察

市場の牽引要因

1. インフラ主導の亜鉛めっき需要の急増:

新興国における記録的なインフラ投資プログラムは、亜鉛めっき鋼材の需要を直接的に押し上げています。中国の住宅不動産市場が冷え込む中でも、道路、鉄道、電力網への1兆米ドルごとの投資は、亜鉛めっきを通じて約0.3kg/ドルの亜鉛需要を生み出します。政府のグリーンインフラ政策も追い風となっており、太陽光発電アレイや洋上風力発電タワーは、数十年間の耐食性を確保するために厚い亜鉛コーティングに依存しています。結果として、インフラは2030年までの亜鉛需要増加分の半分以上を占めると予測されており、鉱山濃縮物の供給が逼迫する期間の価格を支え、製錬所が環境承認を得るために低炭素焙焼・浸出技術を採用することを促しています。

2. EVおよび再生可能エネルギーにおける耐食性鋼の成長:

電気自動車メーカーや風力タービン製造業者は、従来の亜鉛めっきから、より薄いコーティング重量で長寿命を実現する亜鉛-アルミニウム-マグネシウムコーティングへと移行しています。これにより、量が緩やかに増加する場合でも、金属のキログラムあたりの価値が高まっています。プレミアムEVプラットフォームでは、高電圧環境での腐食リスクを軽減するため、車体下部部品やバッテリーハウジングに亜鉛リッチ層が指定されています。洋上風力構造物では、タワーセクションやトランジションピースが25年以上にわたる塩水噴霧に耐えるコーティングを必要とするため、メガワットあたりの亜鉛需要は化石燃料プラントよりも約40%高くなっています。EV生産が2025年に2,000万台を超えるにつれて、市場浸透率が1ポイント上昇するごとに、車両フリートに15~20キロトンの亜鉛が追加で組み込まれることになります。特殊コーティングがもたらすプレミアムは、製錬所の利益率を支え、合金メーカーが自動車クラスター近くで生産能力を拡大することを奨励しています。

3. 亜鉛集約型エレクトロニクス小型化:

次世代の5Gハンドセット、エッジサーバー、ウェアラブルデバイスは、透明導電膜や電磁シールドに高純度酸化亜鉛を使用しており、バルク亜鉛めっきサイクルから切り離された、品質主導の需要を生み出しています。台湾や韓国の半導体工場は、高度なパッケージングにおける誘電性能を向上させるために超低鉛亜鉛化合物を採用しており、北米のデザインセンターは、電力密度の増加に対応するために亜鉛ベースの熱界面材料を指定しています。小型化のトレンドはリサイクルへのインセンティブも強化しており、回収されたスパッタリングターゲットは、エレクトロニクスグレード材料の費用対効果の高い原料となります。これらの高利益率の用途は、統合型生産者にとって、より広範な亜鉛市場の価格変動に対するヘッジとなります。より多くの消費者デバイスがセンシングと接続性を組み込むにつれて、特殊亜鉛化合物の需要は2030年まで市場全体の成長を上回ると予測されています。

4. 微量栄養素欠乏土壌における亜鉛ベース肥料の拡大:

インド、サハラ以南アフリカ、ラテンアメリカの政府は、広範な土壌欠乏に対処し、作物収量を抑制し、公衆衛生栄養目標を損なう亜鉛強化肥料に補助金を出しています。圃場試験では、推奨量の硫酸亜鉛を施用することで、米とトウモロコシの収量が15~20%増加することが示されており、季節的な作付けサイクルとよく一致したリピート購入需要を生み出しています。インドだけでも、完全な普及が達成されれば、年間20万~30万トンの亜鉛を農業で消費する可能性があり、これは中規模製錬所の生産量に匹敵します。肥料グレードの消費は地理的な多様化をもたらし、世界の建設サイクルにあまり左右されない農村経済で最も需要が高まっています。生産者は、栄養素の利用可能性を向上させるために粒子サイズとコーティングを調整することで対応しており、亜鉛めっきグレードの金属よりも高い価格プレミアムを獲得しています。新興市場における所得の増加と食料安全保障への取り組みは、亜鉛市場に対するこの農業需要が中期的に持続することを保証しています。

5. 亜鉛イオンおよび亜鉛空気電池の出現:

長期間エネルギー貯蔵や農業バイオ強化といった新たな用途が、将来的に需給バランスを逼迫させる可能性を秘めています。

市場の阻害要因

1. 厳格な環境およびESG規制:

大気排出制限と炭素排出量開示は、特に欧米の製錬所において、コンプライアンスコストを膨らませています。米国EPAの更新された基準では、粒子状物質の閾値が50mg/dscmに設定されています。欧州の重要原材料法は、リサイクル割当とデューデリジェンス監査を追加し、低炭素サプライチェーンを認証できる事業者を優遇しています。コンプライアンス費用は操業コストを5~8%上昇させますが、同時に限界的な高排出能力を排除し、精製された供給を実質的に引き締めます。Hindustan Zincのような早期採用企業は、自動車入札でプレミアムを確保するブランド化された低炭素スラブを通じてその優位性を収益化しています。中期的に見ると、ESGの厳格化は、輸入国が国境炭素メカニズムを導入するにつれて貿易パターンを再形成し、すべての地域の生産者に脱炭素化努力を加速させることを強いるでしょう。

2. 供給過剰による価格変動:

世界のコモディティ市場における供給過剰は、亜鉛価格の変動を引き起こし、市場の安定性を損なう可能性があります。

3. アルミニウムおよび複合材料による代替:

自動車メーカーや建材メーカーは、亜鉛めっき鋼の軽量で耐食性のある代替品として、アルミニウム-マグネシウム合金や繊維強化ポリマーの評価を続けており、特定のニッチ市場における亜鉛需要を脅かしています。高度なコイルコーティングラインは、金属亜鉛なしで10年間の外部耐久性を提供する有機層を適用できるようになり、単位重量を最大15%削減しています。欧州のOEMは、フリート平均CO₂目標を達成するためにアルミニウム製クロージャーやプラスチック製ボディパネルを試しており、外装パネルにおける亜鉛の市場シェアを侵食しています。建設分野では、複合材デッキやクラッディングが、特に美的差別化が高価格を要求するプレミアム住宅プロジェクトで亜鉛めっきシートに取って代わっています。この変化は緩やかですが累積的であり、アルミニウム代替品への1パーセントポイントの移行ごとに、世界の年間亜鉛消費量から約100キロトンが削減されます。生産者は、優れたライフサイクル性能を促進し、重量差を縮めながら耐食性保護の利点を維持する亜鉛-アルミニウム-マグネシウムコーティングを進化させることで対応しています。

セグメント分析

1. 形態別: 精製亜鉛が規模を維持し、化合物が加速

2024年には精製亜鉛が総供給量の72.17%を占めました。これは、亜鉛めっきラインが建設および自動車分野で予測可能なオフテイク量を確保するために標準化されたスラブを好むためです。この優位性は、鉱山、製錬所、コイルコーターにまたがる長年のサプライチェーンに契約物流、品質保証、信用条件がすでに組み込まれているため、短期的な需要ショックから生産者を保護します。したがって、亜鉛市場の精製亜鉛セグメントは、濃縮物支払いを管理するために金属を迅速に移動させなければならない製錬所の運転資金計画を支えています。

しかし、成長は化合物へと傾いています。肥料混合業者、エレクトロニクスメーカー、バッテリーイノベーターは、利益率を高め、収益あたりの輸送コストを削減する付加価値のある誘導体を求めています。2030年までの2.86%のCAGRは、インドの土壌強化への取り組みや、高純度酸化物を亜鉛空気カソードに変えるパイロットプラントに助けられ、化合物がより広範な亜鉛市場で最も急速に成長しているニッチ市場の一つとなっています。

2. 生産プロセス別: 一次生産のリーダーシップがリサイクルの圧力に直面

2024年の生産量の65.58%は一次採掘と製錬によるもので、Red Dog、Rampura Agucha、Antaminaといった世界的に重要な操業が信頼性の高い不純物プロファイルの濃縮物を提供しています。これらの資産は、下流統合をサポートし、インフラ整備に結びついた亜鉛めっき業者に原料の安定供給を保証する長期的な濃縮物契約を可能にします。それでも、鉱石品位の低下とより厳格なESG開示規制は、維持資本コストを膨らませており、供給過剰の年にはスポット処理料金が軟化すると利益率を圧迫しています。

一方、二次生産は年間2.67%のペースで進展しており、製鋼ダスト、ダイカストスクラップ、電気炉残渣といった都市鉱山からの流れが、スクラップ鋼消費量に合わせて拡大しています。欧州連合と北米の回収ネットワークは、すでに年間170万トン以上の残渣を転用しており、リサイクル業者に、ほとんどのグリーンフィールド鉱山をオールイン・サステイニングコストベースで上回るコストベースを提供しています。

3. 用途別: 亜鉛めっきの強さと化学品の革新

2024年には、亜鉛めっきが世界の総量の52.34%を消費しました。これは、鉄鋼インフラ、自動車ボディ、再生可能エネルギーのタワーが、数十年間の耐食性を提供する溶融亜鉛めっきに依存しているためです。高速道路のガードレールの1キロメートルごとに亜鉛リッチコーティングが指定されており、変動の激しい消費者支出サイクルではなく、政府の景気刺激策に追随する需要が組み込まれています。この構造的な連動性は、濃縮物の供給過剰によって価格が下落する期間でも、亜鉛市場に安定的な下支えを提供します。

しかし、酸化亜鉛、硫酸亜鉛、その他の化学品は、農業バイオ強化とバッテリーカソード開発者の規模拡大により、2.75%というより急な成長経路をたどっています。栄養効率プレミアムに基づいて価格設定される肥料中間体は、LME現金価格に左右されにくく、精製業者に収益の多様化をもたらします。

4. 最終用途産業別: 建設が優勢だが、エレクトロニクスが拡大

2024年の需要の56.68%は建設が占めました。これは、橋梁、大量輸送トンネル、ユーティリティ規模の太陽光発電フレームにおける亜鉛めっき鋼の不可欠な役割を反映しています。アジア太平洋地域の公共事業予算は、短期的な単位移動の主要なバロメーターであり、亜鉛市場は北京、ニューデリー、ジャカルタの政策変更に著しく敏感です。長い設計寿命の仕様と安全コードにより、代替リスクは低く、信頼できる需要の基盤が維持されています。

電気・電子分野の需要は小さいものの、5G基地局の展開、エッジサーバーの導入、健康監視用途をターゲットとしたウェアラブルの普及を背景に、2.37%のCAGRで増加しています。高度な酸化亜鉛薄膜は、透明導電層や高周波フィルターを可能にし、工場が商品グレードとは異なる価格差を持つ純度保証契約を締結することを奨励しています。この多様化は、亜鉛市場を住宅サイクル変動から保護し、より高利益率で技術隣接型の収益源への緩やかな移行を示唆しています。

地域分析

1. アジア太平洋:

2024年には世界の出荷量の62.84%を占め、中国のインフラ整備とインドの肥料推進に牽引され、2030年までに年間2.48%拡大すると予測されています。現地の製錬所は近隣の製鉄所への輸送面で優位性があり、濃縮物の輸入が逼迫しても地域の自給自足を強化しています。低炭素金属を優遇する政府の指令は、早期採用企業にプレミアム層を追加し、垂直統合型企業の競争優位性を強化しています。

2. 北米:

慢性的な濃縮物不足にもかかわらず、北米は重要な役割を維持しており、米国の輸入依存度はアラスカのRed Dogのような戦略的資産によって相殺されています。Hermosaプロジェクトへの投資は、国内の重要鉱物能力への政策転換を示唆しており、2028年以降に貿易フローを変化させる可能性があります。カナダとメキシコは、自動車および建設ハブへの近接性を活用し、追加の鉱山供給と製錬生産を提供しています。

3. ヨーロッパ:

ヨーロッパの需要見通しは中程度ですが、自動車メーカーや再生可能エネルギー開発者が認定された低炭素スラブを優先するため、ますます価値志向になっています。リサイクルインフラは世界で最も高い回収率の一部を生み出し、二次金属を主要な亜鉛めっきクラスターの近くに維持しています。エネルギー価格の変動は製錬所にとって逆風ですが、プレミアムグレードの化学誘導体が特殊輸出ニッチ市場を支えています。

4. 中東・アフリカ:

ザンビアとナミビアにおける工業団地の建設と鉱物資源開発に関連して、需要が加速しています。大規模な海水淡水化、電力網のアップグレード、輸送回廊には亜鉛めっき鋼が必要とされ、湾岸地域の投資家は現地での付加価値を高めるために下流の合金工場に注目しています。

5. 南米:

ペルーとボリビアが高品位濃縮物をアジアの製錬所に供給し、亜鉛市場にとって資源と需要センターのバランスの取れたポートフォリオを維持しています。

競合状況

世界の供給は高度に細分化されています。地域チャンピオンが競争を激化させています。Hindustan Zincは製錬能力を倍増させ、自動車契約で4~6%の価格プレミアムを獲得する低炭素スラブをブランド化しています。したがって、企業戦略は、ブラウンフィールド掘削による鉱山寿命の延長、電池や肥料をターゲットとした化学品主導の製品差別化、および買い手をクローズドループエコシステムにロックインする循環経済統合という3つのベクトルに傾倒しています。エネルギー貯蔵と農業における補助金制度が、利益プールを化合物および高純度ニッチ市場に振り向けるにつれて、競争の激化が予想され、一次生産者は多様化するか、利益率の低下のリスクを負うことを余儀なくされるでしょう。

亜鉛業界の主要企業

* Glencore

* Hindustan Zinc (Vedanta)

* Korea Zinc

* Nyrstar

* Teck Resources Limited

最近の業界動向

* 2025年6月: Hindustan Zincは、デバリに新しい製錬所を建設するために13.9億米ドルの投資を承認しました。これは、亜鉛およびその他の製品の精製能力を年間200万トンにすることを目標としています。

* 2024年7月: Hindustan Zincは、世界の平均よりも75%低い炭素排出量で再生可能エネルギーを使用して製造された、アジア初の低炭素亜鉛ブランド「EcoZen」を発表しました。

このレポートは、世界の亜鉛市場に関する詳細な分析を提供しています。亜鉛は、室温では脆いものの加熱すると展性を持つ青白色の金属であり、主に鉄鋼の腐食防止コーティングとして使用されています。本調査では、市場の仮定、定義、範囲、および調査方法について説明しています。

世界の亜鉛市場は、2024年に1,357万トンと推定され、2025年には1,378万トン、2030年には1,486万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は1.52%です。このレポートは、2019年から2030年までの市場規模と予測をカバーしています。

市場の成長を牽引する主な要因としては、インフラ投資による亜鉛めっき需要の急増、電気自動車(EV)および再生可能エネルギー分野における耐食鋼の使用拡大、電子機器の小型化に伴う亜鉛集約型部品の増加が挙げられます。さらに、微量栄養素が不足した土壌での亜鉛系肥料の普及、そして亜鉛イオン電池や亜鉛空気電池といった新しいバッテリー技術の登場も、需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。これには、厳格な環境規制およびESG(環境・社会・ガバナンス)規制、供給過剰による価格変動の激しさ、アルミニウムや複合材料による代替品の出現などが含まれます。

市場は、形態別(精製亜鉛、亜鉛合金、亜鉛化合物、二次/リサイクル亜鉛)、生産プロセス別(一次生産、二次生産)、用途別(亜鉛めっき、ダイカスト、真鍮、酸化亜鉛・化学品、その他)、最終用途産業別(建設、輸送、電気・電子、消費財、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化されています。また、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

地域別では、アジア太平洋地域が世界の亜鉛市場において圧倒的なシェアを占めており、その割合は世界全体の62.84%に上ります。これは、中国とインドにおける大規模なインフラ投資、製錬能力の高さ、および亜鉛系肥料の農業利用の増加が主な要因となっています。

将来の亜鉛需要に大きな影響を与える可能性のある分野として、バッテリー技術の進化が挙げられます。亜鉛イオン電池や亜鉛空気電池が電力貯蔵向けに商業化されれば、2030年までに年間50万~80万トンの追加需要が生まれる可能性があります。用途別では、酸化亜鉛およびその他の化学誘導体が最も速い成長を示しており、肥料強化プログラムや新たなバッテリーカソード用途に牽引され、2030年までに2.75%のCAGRで成長すると予測されています。また、二次生産(リサイクル)は、先進国市場の需要の約34%を供給しており、製鋼ダストやスクラップ回収率の向上により2.67%のCAGRで成長しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Boliden Group、Glencore、Korea Zinc、Teck Resources Limitedなど、主要な市場参加企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、亜鉛市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラ主導の亜鉛めっき需要の急増

- 4.2.2 EVおよび再生可能エネルギーにおける耐食鋼の成長

- 4.2.3 亜鉛を多用する電子機器の小型化

- 4.2.4 微量栄養素が不足した土壌における亜鉛系肥料の拡大

- 4.2.5 亜鉛イオン電池および亜鉛空気電池の登場

- 4.3 市場の阻害要因

- 4.3.1 厳格な環境およびESG規制

- 4.3.2 供給過剰による価格変動

- 4.3.3 アルミニウムおよび複合材料による代替

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 精製亜鉛(インゴット)

- 5.1.1 亜鉛合金

- 5.1.3 亜鉛化合物(酸化物、硫酸塩など)

- 5.1.4 二次/リサイクル亜鉛

- 5.2 生産プロセス別

- 5.2.1 一次生産(採掘と製錬)

- 5.2.2 二次生産(リサイクル)

- 5.3 用途別

- 5.3.1 亜鉛めっき

- 5.3.2 ダイカスト

- 5.3.3 真鍮

- 5.3.4 酸化亜鉛および化学品

- 5.3.5 その他の用途

- 5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 輸送

- 5.4.3 電気・電子

- 5.4.4 消費財

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 インドネシア

- 5.5.1.6 マレーシア

- 5.5.1.7 タイ

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 フランス

- 5.5.3.2 ドイツ

- 5.5.3.3 イタリア

- 5.5.3.4 北欧諸国

- 5.5.3.5 ロシア

- 5.5.3.6 スペイン

- 5.5.3.7 トルコ

- 5.5.3.8 イギリス

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Boliden Group

- 6.4.2 Glencore

- 6.4.3 Grupo Mexico

- 6.4.4 Hindustan Zinc (Vedanta)

- 6.4.5 Hudbay Minerals Inc.

- 6.4.6 Korea Zinc

- 6.4.7 MMG Australia Limited

- 6.4.8 Nexa

- 6.4.9 Nyrstar

- 6.4.10 South32

- 6.4.11 Teck Resources Limited

- 6.4.12 Vedanta Limited

- 6.4.13 Volcan

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

亜鉛は、元素記号Zn、原子番号30を持つ金属元素でございます。常温では青みがかった銀白色の光沢を放つ金属であり、比較的柔らかく、展延性や加工性に優れる特性がございます。空気中では表面に緻密な酸化被膜を形成し、内部の腐食を防ぐ「不動態化」という性質を持つため、防食材料として非常に重宝されております。また、酸やアルカリの両方に反応して溶ける両性金属でもございます。人体にとっては必須微量元素の一つであり、多くの酵素の構成成分として、免疫機能の維持、味覚や嗅覚の正常化、細胞の成長と分化など、生命活動において極めて重要な役割を担っております。

亜鉛には様々な種類や形態がございます。まず、地金としては、純度によって区分され、99.99%以上の高純度亜鉛は電気亜鉛や蒸留亜鉛と呼ばれ、主にめっきや合金、電池の材料として利用されます。さらに純度を高めた特殊高純度亜鉛は、半導体材料などの特殊用途に供されます。合金としては、アルミニウム、銅、マグネシウムなどを添加した亜鉛ダイカスト合金(ZDC)が代表的で、精密な鋳造が可能であることから、自動車部品や家電製品の筐体などに広く用いられております。また、銅との合金である黄銅(真鍮)は、加工性、耐食性、美しい色合いが特徴で、建築金物や楽器、装飾品に利用されます。銅、ニッケル、亜鉛の合金である洋白(ニッケルシルバー)は、銀白色の光沢を持ち、食器や装飾品、楽器などに使われます。化合物としては、白色顔料、ゴム加硫促進剤、紫外線吸収剤、医薬品(軟膏)などに使われる酸化亜鉛(ZnO)、蛍光体や顔料となる硫化亜鉛(ZnS)、フラックスや防腐剤に使われる塩化亜鉛(ZnCl2)、肥料や飼料添加物、めっき液に使われる硫酸亜鉛(ZnSO4)など、多岐にわたる用途がございます。

亜鉛の用途は非常に広範でございます。最も主要な用途は、鉄鋼材料の防食を目的としためっきでございます。溶融亜鉛めっきや電気亜鉛めっきは、自動車、建築材料、家電製品、インフラ構造物などに施され、亜鉛が鉄よりも先に腐食することで鉄を守る「犠牲防食作用」を利用しております。次に重要な用途は、亜鉛ダイカスト合金を用いた部品製造で、自動車のエンジン部品や電気機器の筐体、建材、玩具など、複雑な形状の精密部品に活用されております。電池分野では、マンガン乾電池やアルカリ乾電池の負極材料として不可欠であり、空気亜鉛電池など次世代電池の研究開発も進められております。黄銅や洋白は、建築金物、楽器、装飾品、日用品などに使われ、その美しい外観と加工性が評価されております。医薬品やサプリメントとしては、亜鉛欠乏症の治療や、免疫機能の維持、味覚・嗅覚の正常化のために摂取されます。化粧品では、酸化亜鉛が紫外線散乱剤や収れん剤として日焼け止めやファンデーションに配合されます。ゴム製品では酸化亜鉛が加硫促進剤として、塗料では白色顔料として利用されます。農業や畜産分野では、飼料添加物や肥料として、植物や動物の健全な成長を支えております。

亜鉛に関連する技術も多岐にわたります。製錬技術では、主に湿式製錬(電解製錬)が用いられております。これは、亜鉛鉱石(閃亜鉛鉱など)を焙焼して酸化亜鉛とし、硫酸で浸出して硫酸亜鉛溶液とした後、不純物を除去し、電気分解によって高純度亜鉛を回収する方法で、現在の主流となっております。乾式製錬(竪型レトルト法、電気炉法)も一部で用いられ、鉱石を還元剤とともに加熱し、亜鉛蒸気を凝縮して回収いたします。めっき技術では、溶融した亜鉛浴に鉄鋼製品を浸漬する溶融亜鉛めっきは、厚いめっき層と優れた防食性を特徴とし、屋外構造物などに適しております。電気化学的に亜鉛を析出させる電気亜鉛めっきは、薄く均一なめっき層が得られ、外観重視の製品に用いられます。さらに、亜鉛-ニッケルめっきや亜鉛-アルミニウムめっきといった合金めっきは、耐食性や加工性を向上させるために開発されております。ダイカスト技術は、溶融した亜鉛合金を高圧で金型に注入し、精密な鋳物を効率的に製造する技術で、複雑な形状の部品製造に不可欠です。また、使用済み亜鉛製品(めっき屑、ダイカスト屑、電池など)から亜鉛を回収するリサイクル技術も重要であり、環境負荷の低減と資源の有効活用に貢献しております。

亜鉛の市場背景についてでございますが、世界の主要な亜鉛生産国は中国、オーストラリア、ペルー、インド、米国などで、特に中国は最大の生産国であると同時に最大の消費国でもございます。亜鉛の消費分野は、鉄鋼の防錆めっきが全体の約半分を占め、次いでダイカスト合金、黄銅、酸化亜鉛などが続きます。世界の亜鉛需給は、自動車産業や建設産業といった主要な消費分野の景気動向に大きく左右されます。近年は新興国の経済成長に伴い、インフラ整備や工業化が進み、亜鉛の需要は増加傾向にございます。亜鉛の価格は、ロンドン金属取引所(LME)で取引されており、投機的要因や需給バランス、為替レートなどによって変動しやすい特性がございます。また、亜鉛製錬における二酸化硫黄(SO2)排出などの環境負荷低減が国際的に求められており、環境規制への対応と技術開発が市場の重要な要素となっております。

将来展望といたしましては、亜鉛の需要は今後も安定的に成長すると見込まれております。自動車の軽量化に伴う高張力鋼板への亜鉛めっき需要や、インフラ整備、再生可能エネルギー関連設備(風力発電設備など)における防錆需要は引き続き堅調でございます。新分野での応用も期待されており、特に次世代電池としての亜鉛空気電池や亜鉛イオン電池は、高エネルギー密度、安全性、低コスト化の可能性を秘めており、電気自動車(EV)や定置型蓄電池への応用研究が進められております。また、半導体材料、光触媒、医療分野での高機能材料としての利用拡大も期待されております。サステナビリティの観点からは、亜鉛はリサイクルしやすい金属であり、使用済み製品からの回収率向上は、循環型社会の構築に大きく貢献いたします。環境負荷の低い製錬技術の開発や省エネルギー化も引き続き重要な課題でございます。さらに、亜鉛が人体にとって必須微量元素であることから、食料安全保障や公衆衛生への貢献も注目されております。一方で、鉱石品位の低下、採掘コストの増加、地政学的リスクによる供給不安といった課題も存在しており、これらの課題に対し、技術革新と国際協力が今後ますます重要になると考えられております。