硝酸アンモニウム市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

硝酸アンモニウム市場レポートは、形態(多孔質プリル、粒状、液体溶液/懸濁液)、グレード(農業用グレード、工業用グレード)、用途(肥料、爆薬、その他の用途)、エンドユーザー産業(農業、鉱業、防衛、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硝酸アンモニウム市場の概要

本レポートは、硝酸アンモニウム市場の規模、分析、成長要因、および2030年までの予測について詳細にまとめたものです。硝酸アンモニウムは、作物の栄養補給と大規模な採掘・インフラ工事を支えるバルク爆薬において不可欠な化合物であり、その需要は継続的に拡大しています。

市場規模と予測

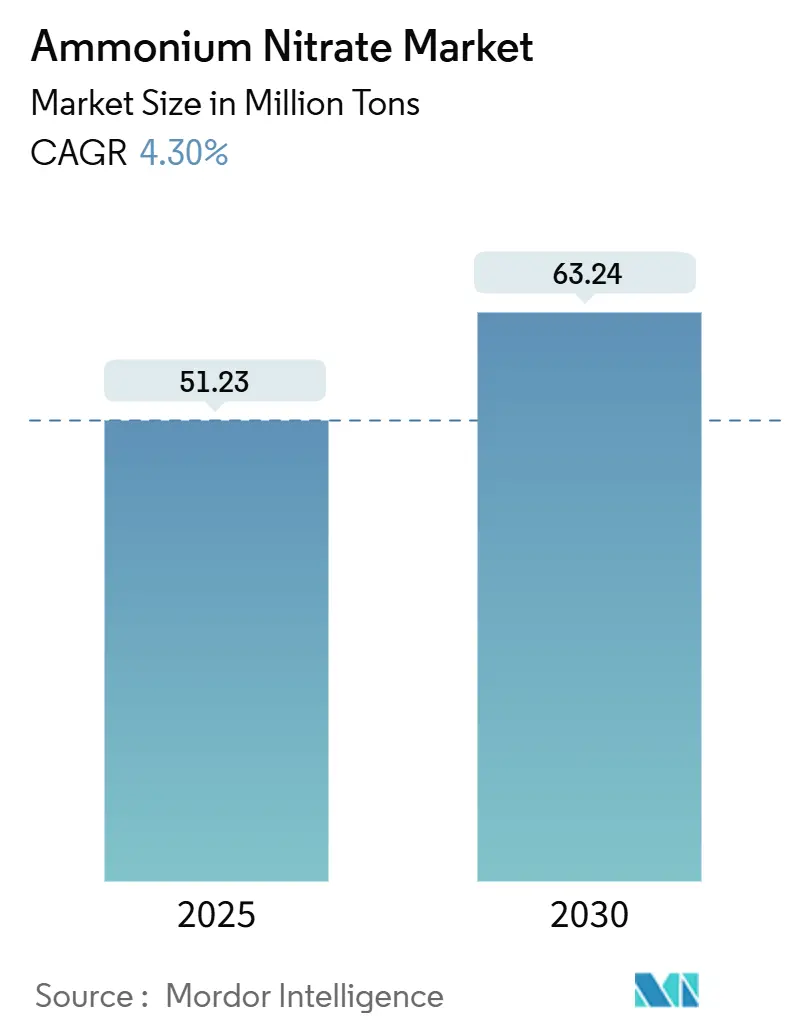

硝酸アンモニウム市場は、2025年に5,123万トンに達し、2030年には6,324万トンまで増加すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.30%で成長する見込みです。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因

1. 欧州における再生農業プログラムによる硝酸カルシウムアンモニウム(CAN)需要の急増: 欧州の農業従事者は、窒素利用効率と土壌の健康を向上させるため、再生農業の実践にCANを迅速に導入しています。地域での実地試験では、尿素システムと比較して0.65トン/ヘクタールの収量増加が報告されており、揮発損失の低減と窒素回収率の向上が確認されています。2030年までに7,500万トンと予測される消化液の生産量もCANの利用を補完し、循環型栄養素の流れを強化しています。政策立案者が土壌炭素の目標を引き上げるにつれて、CANの使用は上昇傾向を維持し、中期的な需要を増幅させると予想されます。

2. 大規模露天掘り採掘におけるANFOおよびエマルション爆薬の拡大: 露天掘り採掘を拡大する鉱業企業は、破砕を最適化し、粉末係数を低減するANFOおよび新規エマルション混合物への依存度を高めています。Orica社の4DバルクシステムをBloomfield鉱山で導入したところ、爆薬の強度を20%削減しながらも生産性を維持し、デジタル起爆と調整されたエネルギー分布がいかに成果を向上させるかを示しています。低密度エマルションに関する研究では、エマルションとEPSの40:60混合物が爆速を向上させ、発煙を抑制することが示されており、爆破排出基準が厳格化されている地域で環境上の優位性を提供しています。これらの進歩は、高品位鉱体の寿命を延ばし、資源豊富な地域における硝酸アンモニウム市場の長期的な成長を後押ししています。

3. 農業分野における肥料需要の増加: 世界人口の増加と耕作地の減少が相まって、高効率窒素製品への堅調な需要が続いています。硝酸アンモニウムのバランスの取れた硝酸塩とアンモニウムのプロファイルは、集約的な穀物、油糧種子、特殊作物システムを支え、食料不安地域で不可欠なものとなっています。米における電気化学的硝酸還元試験では、肥料使用量を半減させながら収量を20%以上増加させ、生産性と総窒素投入量を切り離す道筋を示しています。単原子鉄触媒がアンモニウム生産で90%の選択性を達成し、将来のエネルギー節約と温室効果ガス排出量の削減を約束しています。これらの革新は、窒素肥料の安定供給を優先する国家食料安全保障計画と合致しており、2030年まで硝酸アンモニウム市場を支えるでしょう。

4. 北米におけるシェールオイルパイプライン改修のための制御爆破活動の増加: シェール盆地全体にわたる老朽化したパイプラインセグメントは、環境に敏感な地域での回廊拡張、斜面安定化、溝掘りを必要としています。電子起爆システムは、ミリ秒レベルのタイミング調整を可能にし、制御された硝酸アンモニウム爆破中の振動と飛散岩のリスクを劇的に低減します。改修プロジェクトを完了した請負業者は、サイクルタイムの短縮と近接作業の安全性の向上を報告しており、精密グレードのANFOカートリッジの需要を高めています。これらの特殊なニーズは、プレミアム価格を支え、特にパーミアン、マーセラス、モントニー地域において、硝酸アンモニウム市場内の収益基盤を多様化しています。

5. 採石における工業用爆薬需要の増加: 採石活動の増加も市場成長の重要な要因です。

抑制要因

1. 代替製品の入手可能性: 尿素や消化液などの有機ミネラル肥料の市場投入は、従来の硝酸アンモニウム製剤の成長見通しを抑制しています。欧州では2030年までに消化液の生産量が7,500万トンに達すると予測されており、投入コストの低減と循環型バイオエコノミー目標に関する政策インセンティブの恩恵を受ける地域調達の代替品を提供しています。2024年に発表された土壌健康レポートは、地政学的な供給途絶によって引き起こされる合成窒素価格の上昇が、農家の生物由来栄養素への移行を加速させる転換点を示しています。この逆風は、代替製品へのアクセスが容易な地域における硝酸アンモニウム市場の中期的な成長を低下させると予想されます。

2. 天然ガス価格の変動が欧州のアンモニア経済を混乱させていること: 欧州の生産者は、天然ガスがアンモニア生産費用の大部分を占めるため、持続的なコストインフレに直面しています。2023年から2024年にかけて発表されたエネルギー主導の操業停止と削減により、1,100万トン以上のアンモニア生産能力が停止し、地域の供給が逼迫し、硝酸アンモニウムの現地価格が上昇しています。低コスト地域からの輸入が不足分を部分的に相殺していますが、厳格化された輸送規則に関連する物流の複雑さと規制遵守の課題が生じています。ガス価格は一時的に緩和されたものの、先物曲線は継続的な変動を示唆しており、欧州の生産回復に対する短期的な抑制要因となり、世界の硝酸アンモニウム市場に影響を与えています。

3. 硝酸アンモニウムの使用に関する厳しい規制: 硝酸アンモニウムの取り扱いと使用に関する厳格な規制も、市場成長の抑制要因となっています。

セグメント分析

* 形態別: 多孔質プリルが2024年に60%の収益シェアを占め、ANFO混合物への最適な油吸収特性と追肥における均一な栄養素供給により優位を保っています。一方、顆粒製品は5.5%のCAGRで最も急速に成長しているサブカテゴリーであり、ボルテックス造粒機がより厳密な粒度分布と微粉の削減を実現しています。

* グレード別: 農業用グレードの硝酸アンモニウムが2024年に77%の収益を占め、その34%の窒素含有量と温帯および熱帯農業における実績ある利点に支えられています。工業用グレードは、硬岩鉱山やインフラの巨大プロジェクトにおける大口径掘削爆破に牽引され、4.8%のCAGRで成長すると予測されています。

* 用途別: 肥料セグメントが2024年の収益の75%を占め、世界の食料供給との深い結びつきを強調しています。一方、採掘および採石活動により、爆薬セグメントは4.9%のCAGRで成長する見込みです。

* 最終用途産業別: 農業が2024年に78.1%の収益を占め、硝酸アンモニウム市場の主要な最終用途の柱としての地位を確立しています。一方、採掘は2030年まで5.1%のCAGRで最も急成長する分野です。

地域分析

* アジア太平洋地域: 2024年には世界の消費量の45.3%を占め、2030年までに4.98%のCAGRで最も急速に成長すると予測されています。インドと中国の政府による肥料補助金制度と、インドネシアとオーストラリアの鉱山開発計画が、作物栄養と爆破の両セグメントからの需要を同期的に牽引しています。

* 北米: 米国とカナダの広大な畑作地帯と活発な硬岩採掘部門に支えられています。硝酸アンモニウムの輸送に関する詳細な文書化と運送業者訓練を義務付ける規制により、専用の貯蔵施設とリアルタイムの貨物追跡システムの導入が促進されています。

* 欧州: エネルギー価格の変動が地域のアンモニア生産を抑制していますが、低炭素生産における世界のベストプラクティスを形成しています。欧州委員会の「Farm-to-Fork」戦略は、栄養素損失の削減を目標としており、肥料生産者は三次亜酸化窒素削減と再生可能エネルギー調達の導入を加速させています。

競争環境

硝酸アンモニウム市場は中程度に細分化されており、上位5社が世界の生産量のかなりの部分を供給し、地域プレーヤーが局所的な需要のピークに対応しています。Yara International、CF Industries、Oricaなどの業界リーダーは、既存施設のボトルネック解消と新興経済国への選択的な新規投資のバランスを取っています。アンモニア、硝酸、プリル化事業を共同で配置する合弁事業モデルは、特にエネルギー優位性のある地域で、物流コストを削減し、原料の柔軟性を高めています。

主要プレーヤー

* URALCHEM JSC

* CF Industries Holdings, Inc.

* Orica Limited

* Yara

* Dyno Nobel

最近の業界動向

* 2024年7月: YaraとATOME PLCは、再生可能な硝酸カルシウムアンモニウム(CAN)肥料の販売における持続可能な慣行へのコミットメントを示す基本合意書に署名しました。

* 2024年6月: スペインのCanteras de Santullán採石場で、OricaとFertiberiaは、低炭素技術硝酸アンモニウム(TAN)を用いた初の爆破を実施し、持続可能な爆破ソリューションにおける重要な一歩を強調しました。

本レポートは、硝酸アンモニウム市場に関する包括的な分析を提供しています。市場は、固形塩NH4NO3のグローバルな取引と消費を対象とし、多孔質プリル、粒状、液状溶液/懸濁液といった様々な形態で、肥料、採掘・採石爆薬、土木工事発破剤、冷却パック、ガス発生器、その他の産業用途に利用されるものと定義されています。ただし、硝酸カルシウムアンモニウムブレンドおよび尿素硝酸アンモニウム溶液は本調査の対象外です。

市場の現状と予測

硝酸アンモニウムの世界消費量は、2025年には5,123万トンに達し、2030年までには6,324万トンに増加すると予測されています。用途別では肥料が市場を牽引しており、2024年の収益の75%を占めています。一方、爆薬セグメントは年平均成長率(CAGR)4.9%で最も速い成長が見込まれています。地域別ではアジア太平洋地域が最も魅力的であり、世界の需要の45.3%を占め、農業と露天掘りの同時拡大に支えられ、4.98%のCAGRが予測されています。

市場の促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 欧州における再生農業プログラムからの硝酸カルシウムアンモニウム需要の急増。

* 大規模露天掘りにおけるANFOおよびエマルション爆薬の拡大。

* 北米におけるシェールオイルパイプライン改修のための制御発破活動の増加。

* 農業分野における肥料需要の増加。

* 採石における産業用爆薬需要の増加。

市場の抑制要因

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

* 代替製品の入手可能性。

* 欧州における天然ガス価格の変動がアンモニア経済を混乱させていること。

* 硝酸アンモニウムの使用に関する厳格な規制。

これらの要因により、短期的な年平均成長率は最大1.4%減少する見込みです。

市場セグメンテーション

市場は以下の主要な軸で詳細にセグメント化されています。

* 形態: 多孔質プリル、粒状、液状溶液/懸濁液。

* グレード: 農業用、工業用。

* 用途: 肥料、爆薬、その他(ガス発生器、冷却パック、花火、ロケット推進剤、工業プロセス)。

* 最終用途産業: 農業、鉱業、防衛、その他(自動車、食品産業、石油・ガス、医療、建設)。

* 地域: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が示されています。主要企業としては、Abu Qir Fertilizers and Chemical Industries Company、Acron、Austin Powder、CF Industries Holdings, Inc.、Dyno Nobel、ENAEX、EuroChem Group、Fertiberia、Grupa Azoty、Hanwha Group、MAXAMCORP HOLDING, SL、Neochim Plc、OCI、Orica Limited、OSTCHEM、Qatar Fertiliser Company (Q.P.S.C)、San Corporation、Sasol、URALCHEM JSC、Yaraなどがプロファイルされています。

市場機会と将来展望

将来の展望としては、未開拓分野の評価やスマート爆薬の開発が市場機会として挙げられています。また、生産者は環境問題への対応として、低炭素技術硝酸アンモニウム、亜酸化窒素排出削減技術、再生可能エネルギーを利用したグリーンアンモニアの導入を進め、ライフサイクル排出量の削減に取り組んでいます。

調査方法の信頼性

本調査は、一次調査と二次調査を組み合わせた詳細な方法論に基づいています。一次調査では、インド、中国、フランス、ブラジルの農業専門家、オーストラリアと南アフリカの爆薬請負業者、米国の危険化学品輸送検査官へのインタビューを実施し、国レベルの普及率、肥料の季節性、平均販売価格などの実情を検証しました。二次調査では、国連Comtrade、FAO、US Geological Survey、Eurostatなどの公式データ、国際肥料協会(IFA)や爆薬製造者協会(IME)といった業界団体、企業報告書、D&B HooversやDow Jones Factivaなどの専門データベースを活用しています。

市場規模の算出と予測は、地域ごとのアンモニア生産量から硝酸への転換率、輸出入バランス、肥料施用面積、鉱石トンあたりのANFO使用量などを考慮したトップダウンアプローチと、サプライヤーの売上集計や平均販売価格と数量の検証によるボトムアップアプローチを併用しています。データは独立した指標との差異テストを経て検証され、年次で更新されるほか、プラント閉鎖、主要な価格変動、規制変更などが発生した際には随時見直しが行われます。これにより、透明性が高く、検証可能な変数と再現可能な手順に基づいた信頼性の高い情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヨーロッパ全土の再生農業プログラムにおける硝酸カルシウムアンモニウム需要の急増

- 4.2.2 大規模露天掘りにおけるANFOおよびエマルション爆薬の拡大

- 4.2.3 北米におけるシェールオイルパイプライン改修のための制御爆破活動の増加

- 4.2.4 農業分野における肥料需要の増加

- 4.2.5 採石用工業用爆薬の需要増加

-

4.3 市場の阻害要因

- 4.3.1 代替品の入手可能性

- 4.3.2 天然ガス価格の変動がヨーロッパのアンモニア経済を混乱させる

- 4.3.3 硝酸アンモニウムの使用に関する厳格な規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量別)

-

5.1 形態

- 5.1.1 多孔質プリル

- 5.1.2 粒状

- 5.1.3 液体溶液 / 懸濁液

-

5.2 グレード

- 5.2.1 農業用グレード

- 5.2.2 工業用グレード

-

5.3 用途

- 5.3.1 肥料

- 5.3.2 爆薬

- 5.3.3 その他の用途(ガス発生器、冷却パック、花火、ロケット推進、工業プロセス)

-

5.4 エンドユーザー産業

- 5.4.1 農業

- 5.4.2 鉱業

- 5.4.3 防衛

- 5.4.4 その他のエンドユーザー産業(自動車、食品産業、石油・ガス、医療、建設)

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Abu Qir Fertilizers and Chemical Industries Company

- 6.4.2 Acron

- 6.4.3 Austin Powder

- 6.4.4 CF Industries Holdings, Inc.

- 6.4.5 Dyno Nobel

- 6.4.6 ENAEX

- 6.4.7 EuroChem Group

- 6.4.8 Fertiberia

- 6.4.9 Grupa Azoty

- 6.4.10 Hanwha Group

- 6.4.11 MAXAMCORP HOLDING, SL

- 6.4.12 Neochim Plc

- 6.4.13 OCI

- 6.4.14 Orica Limited

- 6.4.15 OSTCHEM

- 6.4.16 Qatar Fertiliser Company (Q.P.S.C)

- 6.4.17 San Corporation

- 6.4.18 Sasol

- 6.4.19 URALCHEM JSC

- 6.4.20 Yara

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硝酸アンモニウムは、化学式NH₄NO₃で表される無機化合物で、無色または白色の結晶性固体です。水に非常によく溶け、吸湿性を持つことが特徴です。加熱すると分解し、特定の条件下では爆発する危険性があるため、取り扱いには厳重な注意が必要です。主に肥料として、また爆薬の原料として世界中で広く利用されています。窒素と酸素から構成されており、植物の成長に必要な窒素を供給する重要な役割を担っています。

硝酸アンモニウムには、その用途に応じていくつかの種類が存在します。最も一般的なのは「肥料グレード」で、これは農業用途に特化しており、通常は吸湿性や固結を防ぐために表面がコーティングされています。また、密度が低く、多孔質に加工されていることが多く、土壌中での溶解性と植物への吸収効率を高める工夫がされています。一方、「工業グレード」は、より高い純度と密度を持ち、主に爆薬の製造に使用されます。この他、燃料油と混合して使用される「ANFO(Ammonium Nitrate Fuel Oil)」は、最も広く使われている民生用爆薬の一つであり、鉱山や建設現場での発破作業に利用されます。さらに、硝酸アンモニウム水溶液を油相に分散させた「エマルション爆薬」も、湿潤環境での使用に適した爆薬として開発されています。

硝酸アンモニウムの主な用途は、大きく分けて肥料と爆薬の二つです。肥料としては、植物の成長に不可欠な窒素を供給する速効性と持続性を兼ね備えた優れた窒素肥料として、世界中の農業で広く利用されています。特に、穀物や野菜の生産性向上に大きく貢献しており、世界の食糧供給を支える上で欠かせない存在です。爆薬としては、前述のANFOやエマルション爆薬の主成分として、鉱業、土木工事、建設業における岩石の破砕や掘削作業に用いられます。その強力な爆発力は、大規模なインフラ整備や資源採掘において不可欠な技術となっています。また、一部の冷却パックでは、水に溶ける際の吸熱反応を利用して瞬間的に冷却する用途にも使われています。さらに、亜酸化窒素(N₂O、笑気ガス)の製造原料や、ロケット推進剤の酸化剤としても研究・利用されています。

関連技術としては、まず製造プロセスが挙げられます。硝酸アンモニウムは、アンモニアと硝酸の中和反応によって製造されます。このプロセスでは、反応熱の管理、結晶化、造粒、乾燥といった工程が重要であり、効率的かつ安全な生産のために高度なプラント設計とプロセス制御技術が求められます。特に、熱分解や爆発のリスクを最小限に抑えるための安全対策が不可欠です。次に、安全性と貯蔵に関する技術があります。硝酸アンモニウムは吸湿性が高く、固結しやすい性質があるため、適切な温度と湿度管理のもとで貯蔵する必要があります。また、火災や爆発の危険性があるため、他の可燃物や危険物とは分離して貯蔵し、厳重な換気設備や消火設備を整えることが義務付けられています。各国では、危険物としての分類に基づき、貯蔵、輸送、使用に関する厳格な法規制が設けられています。環境技術の観点からは、製造過程で発生する窒素酸化物(NOx)やアンモニアの排出抑制、および肥料としての過剰施肥による地下水汚染や富栄養化を防ぐための精密農業技術の開発が進められています。

市場背景を見ると、硝酸アンモニウムは世界の肥料市場において重要な位置を占めています。世界人口の増加とそれに伴う食糧需要の拡大が、肥料としての硝酸アンモニウムの需要を牽引しています。主要な生産国は中国、ロシア、米国、欧州などで、これらの国々が世界の供給を大きく支えています。価格は、アンモニア製造の主要原料である天然ガスの価格、原油価格(輸送コストや燃料油の価格に影響)、そして世界の穀物価格(肥料需要に直結)など、様々な要因によって変動します。また、地政学的リスクや貿易政策も市場価格に大きな影響を与えることがあります。主要な生産企業としては、Yara International、CF Industries、OCI N.V.、EuroChemなどが挙げられ、これらの企業がグローバル市場で競争を繰り広げています。

将来展望としては、持続可能性と環境配慮が重要なテーマとなります。肥料としての利用においては、精密農業技術のさらなる普及により、必要な場所に、必要な量だけ肥料を施用することで、環境負荷を低減しつつ生産性を維持する取り組みが強化されるでしょう。また、製造プロセスにおける温室効果ガス排出量の削減を目指し、再生可能エネルギーを利用した「グリーンアンモニア」製造への移行や、低炭素化技術の開発が進むと予想されます。安全性に関しては、過去の爆発事故の教訓から、貯蔵、輸送、使用に関する国際的な規制がさらに厳格化する傾向にあります。これにより、より安全で信頼性の高いサプライチェーンの構築が求められるでしょう。新興市場、特にアフリカや東南アジアなどでの農業生産性向上への貢献も期待されており、これらの地域での需要拡大が見込まれます。一方で、尿素などの他の窒素肥料との競合や、より安全で環境負荷の低い代替品の開発も進められており、硝酸アンモニウム市場は常に技術革新と市場の変化に対応していく必要があります。