低密度ポリエチレン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

低密度ポリエチレン市場レポートは、製品タイプ(ブロー成形品、フィルム、射出成形品、シート、フォームなど)、エンドユーザー産業(農業、電気・電子、包装、建設、自動車、消費財、ヘルスケア・製薬)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低密度ポリエチレン(LDPE)市場の概要

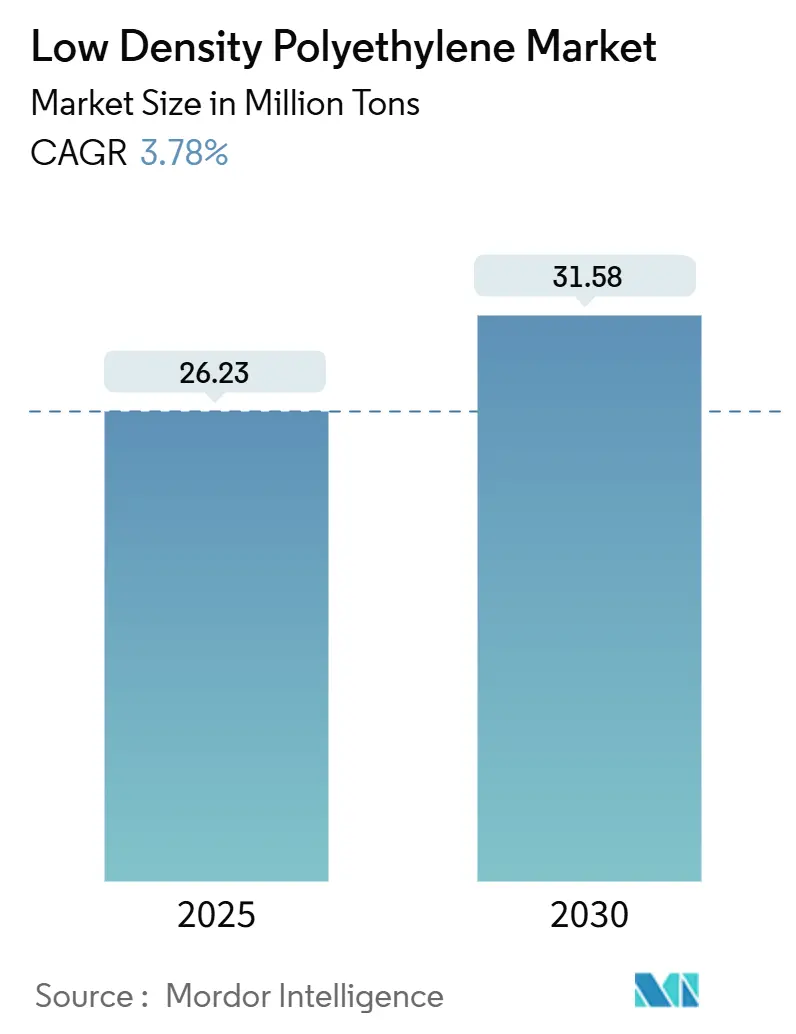

低密度ポリエチレン(LDPE)市場は、2025年には2,623万トンと推定され、2030年には3,158万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)3.78%で成長すると予測されています。この成長は、フレキシブルフィルム、絶縁材、コーティング、農業製品における根強い消費に支えられています。同時に、規制圧力により、循環型パッケージングソリューションへの移行が加速しています。

市場の主要な動向と要因

* フィルムの優位性: LDPEは、その優れたシール性や透明性から、コンバーターにとって依然として重要な素材であり、フィルム製品が市場の主要な部分を占めています。

* アジア太平洋地域の供給拡大: アジア太平洋地域での継続的な生産能力増強は、再生可能エネルギーインフラ、精密農業、Eコマースの物流を支える供給基盤となっています。特に中国では、高度なチューブラープロセスやオートクレーブプロセスによる高付加価値グレードの生産を可能にする技術ライセンスが普及しています。

* 循環経済への移行: 欧州連合(EU)における循環経済に関する義務化は、使用済みリサイクル材(PCR)の使用を奨励し、複雑な多層構造を抑制することで、調達戦略を再構築しています。

* 原油価格変動とマージン管理: 原油価格に連動するエチレン価格の変動は、マージン管理を企業戦略の最前線に置き、生産者は価格決定力を持つ特殊用途向け製品への最適化を促しています。

主要な市場の洞察

* 製品タイプ別: 2024年にはフィルムがLDPE市場シェアの57.12%を占めました。電線・ケーブル絶縁材は、2030年までに4.28%のCAGRで最も高い成長を遂げると予測されています。

* 最終用途産業別: 2024年にはパッケージングがLDPE市場規模の58.45%を占めました。ヘルスケア・医薬品分野は、4.31%のCAGRで最も急速な拡大が見込まれています。

* 地域別: 2024年にはアジア太平洋地域がLDPE市場シェアの47.78%を占め、2030年までに4.65%のCAGRで最も急速な地域成長を記録すると予測されています。

市場を牽引する要因

1. Eコマースにおけるフレキシブルパッケージングの成長:

* 小包量の急増により、軽量で耐突き刺し性に優れたモノマテリアルフィルムの需要が高まっています。これにより、輸送重量が削減され、リサイクルが容易になります。

* ExxonMobilの全ポリエチレン積層プラットフォームは、97%PEで構成されながら高い酸素バリア性を実現しています。

* 物流事業者は、シール性を損なうことなく材料使用量を削減できる薄肉構造から恩恵を受けており、これはリサイクルが困難な多層構造に課徴金を課す欧州の料金調整制度とも合致しています。

2. 農業用フィルムの需要増加:

* 精密農業、温室栽培、サイレージ保存の進展により、マルチ、燻蒸、温室カバーにおけるLDPE消費が加速しています。

* BASFは、農業用フィルムの年間需要を700万トン、成長率を7%と推定しており、水分損失や雑草の抑制による作物収量の向上におけるLDPEの役割を強調しています。

* 規制強化に対応するため、生分解性および光分解性ブレンドの試験が行われており、生産者は使用中にフィルム強度を維持しつつ、回収後に分解を促進するオキソ生分解性マスターバッチを商業化することで、代替リスクに対抗しています。

3. 押出コーティング用途の拡大:

* 食品、工業、医療パッケージング分野では、耐油性、耐湿性、耐薬品性バリアのために押出コーティング構造への移行が進んでいます。

* WestlakeのTRUCOATシリーズは、3.5~200 g/10 minのメルトフローインデックスをカバーし、無菌カートンやアンダーパッド向けに15 g/m²以下のコート重量を可能にしています。

* 機械方向配向(MDO)ラインは、従来の紙-ポリ-フォイル積層材を置き換える15ミクロンのモノマテリアルPEウェブを生産し、材料使用量を最大40%削減しながら、落下試験性能を維持しています。

4. 高度なリサイクル技術によるプレミアムグレードの回収:

* EUの規制では、2030年までにプラスチックパッケージングに35%、2040年までに65%のリサイクル材含有率が義務付けられています。

* 生産者は、使用済み廃棄物を食品接触に適した原料に解重合する化学プロセスを拡大しています。

* LyondellBasellの溶剤ベースの買収は、顔料、臭気物質、添加物を取り除いたほぼバージン品質のLDPE樹脂を提供し、パーソナルケアチューブや医薬品ブリスターなどの用途を可能にしています。

市場の抑制要因

1. LLDPEおよびHDPEとの競合激化:

* メタロセン触媒の進歩により、LDPEとリニアおよび高密度ポリエチレン(LLDPE、HDPE)との性能差が縮小しています。

* 現代のLLDPEは、ヘビーデューティーな輸送袋において高い耐突き刺し性と薄肉化の可能性を提供し、従来のLDPEの契約量を侵食しています。

* HDPEは、剛性と環境応力亀裂耐性が重視されるTシャツバッグや薄肉容器で牽引力を増しています。

* LDPE生産者は、重包装用シュリンクフードやホットメルト接着剤の裏打ちなど、分岐構造がリニアグレードでは達成できないヒートシール性や光学特性を提供するニッチ分野に生産能力を振り向けることでシェアを守っています。

2. エチレン原料価格の変動:

* 欧州およびアジアにおける原油連動型ナフサ価格の変動や、北米におけるスポットエタン価格の変動は、オートクレーブおよびチューブラー反応器のコスト曲線に不確実性をもたらしています。

* 生産者は、稼働率の調整、EVAコポリマー生産の抑制、またはより健全なスプレッドを持つ誘導体チェーンへのエチレン転用によってヘッジしています。

セグメント分析

* 製品タイプ別: フィルムが優位性を維持し、特殊用途が加速

* フィルムは2024年にLDPE市場規模の57.12%を占め、フレキシブル食品パウチ、工業用ライナー、農業用カバーにおける根強い使用を反映しています。

* 薄肉化されたモノマテリアル構造へのコンバーターの関心が高まり、15ミクロンの配向ウェブが樹脂投入量を削減しながら引裂強度を維持できるようになりました。

* 電線・ケーブル絶縁材は、再生可能エネルギーグリッドや電気自動車ハーネスの普及に伴い、2030年までに4.28%のCAGRで最も高い成長を遂げると予測されています。

* ブロー成形容器は、透明性と耐衝撃性のバランスから安定した市場シェアを維持しており、射出成形部品は耐薬品性キャップやクロージャーに対応しています。

* リニアグレードからの継続的な代替圧力により、LDPEサプライヤーは、エネルギー吸収性と柔軟性が求められるフォームやシート用途向けに高メルト強度樹脂を開発しています。

* 最終用途産業別: パッケージングの優位性が続き、ヘルスケアが加速

* パッケージング用途は、2024年にLDPE市場規模の58.45%を占めました。これは、スナックフィルム、洗剤ボトル、シュリンクフードなどにおいて、ポリマーがシール性、光学特性、コスト効率を兼ね備えているためです。

* ブランドオーナーのリサイクル対応設計へのコミットメントは、アルミホイルやPET層を置き換えるモノマテリアルパウチにおけるLDPEの重要性を高めています。

* ヘルスケア・医薬品分野は、滅菌性およびトレーサビリティ要件が厳格化されるにつれて、4.31%のCAGRで最も急速な成長を遂げると予測されています。

* 農業は、マルチ、温室、サイレージ用途にわたり、主要な消費柱であり続けています。

* 洋上風力発電や太陽光発電所のケーブル需要により、電気・電子分野の需要はLDPEの誘電強度による絶縁性能を確保するために上昇し続けています。

地域分析

* アジア太平洋地域: 2024年にLDPE市場シェアの47.78%を占め、中国の大規模な生産能力増強と東南アジアの製造業の成長に支えられています。中国の樹脂生産量は、LyondellBasellからの技術ライセンスに裏打ちされた新しいチューブラーおよびスイングプラントプロジェクトの稼働により急増しました。

* 北米: エタンが豊富なシェール在庫により、原料コストで優位に立っています。統合された生産者は、余剰LDPEをラテンアメリカやアジアに戦略的に輸出し、国内のコンバーターは材料の入手可能性を活用して持続可能なフィルムプログラムを支援しています。

* 欧州: 包装および包装廃棄物規制などの厳しい指令に直面しており、高度なリサイクルインフラと使用済みリサイクルLDPEグレードへの投資を促しています。

* 中東・アフリカ: 競争力のある価格の原料と急速な人口増加を活用しています。アラビア湾のエタンクラッカーと統合されたLDPEプラントは、大量の製品を東方に輸出していますが、国内の建設および農業の成長が現地での消費を押し上げています。

* 南米: 特にブラジルとアルゼンチンは、作物保護フィルムや消費者向けパッケージングに関連する中程度の需要を維持していますが、通貨変動や経済の不安定さが投資決定を抑制しています。

* インド: バージンポリエチレンの品質基準が厳格化されており、サプライチェーンの透明性が向上し、農業および日用消費財のインフラ拡大が支援されると予想されます。

競争環境

低密度ポリエチレン市場は、LyondellBasell、ExxonMobil、SABIC、Dow、Sinopecなどの統合された大手企業が、上流の原料優位性と独自の触媒技術を組み合わせているため、中程度の断片化を示しています。

* 技術ライセンス: LyondellBasellのLupotechシリーズは、特に中国の新規参入企業の間で、新しいオートクレーブおよびチューブラー設備の設置を世界的に支配し続けています。

* 差別化されたフィルムグレード: ExxonMobilは、ExceedおよびEnableポートフォリオを通じて差別化されたフィルムグレードに注力し、コンバーターが薄肉化およびリサイクル可能性の目標を達成できるようにしています。

* 循環経済への対応: 企業は、溶剤ベース、熱分解、解重合プラットフォームに資本を投入し、国際食品安全認証を受けたリサイクルLDPEを生産しています。例えば、LyondellBasellによる溶剤抽出技術の買収は、パーソナルケアおよび医薬品パッケージング向けの高純度リサイクル材を供給する上で有利な立場を確立しています。

* 地域的な挑戦者: PetroChinaとSinopecは、内陸の石炭からオレフィンへのハブで生産能力を急速に拡大しており、Borougeは中東およびアジアの顧客にサービスを提供するために特殊ポートフォリオを拡大しています。

主要企業

* Dow

* ExxonMobil Corporation

* LyondellBasell Industries Holdings BV

* TotalEnergies SE

* SABIC

最近の業界動向

* 2025年3月: BorougeとBorealisはBorouge Group Internationalを設立し、Nova Chemicalsを134億米ドルで買収する計画です。この新会社は、ポリオレフィン生産能力を合計約1,360万トンに拡大すると予想されており、生産能力を強化し、増大する需要に対応することでLDPE市場を強化する可能性があります。

* 2024年10月: LyondellBasellは、ドイツのメルゼブルクに本社を置くAPK AGの買収を完了しました。この買収は、LDPEフレキシブルプラスチックのリサイクル課題に対処することを目的とした溶剤ベースのリサイクル技術に重点を置いています。この取り組みを通じて、LyondellBasellは、特にパーソナルケアパッケージング用途向けの循環ソリューションポートフォリオを強化しています。

このレポートは、低密度ポリエチレン(LDPE)の世界市場に関する包括的な分析を提供しています。LDPEは、主に石油化学原料から製造される汎用性の高い熱可塑性ポリマーであり、その特性として、最大80°C(短時間であれば90°C)の持続的な温度に耐えることができ、優れた柔軟性と靭性を持ち合わせています。また、半透明から不透明まで様々な形態で製造可能であり、幅広い用途で利用されています。

本調査は、LDPE市場を多角的に分析しており、具体的には製品タイプ、最終用途産業、および地理的地域(主要な27カ国)別に市場をセグメント化しています。製品タイプには、ブロー成形品、フィルム、射出成形品、シート、フォーム、電線・ケーブル絶縁材などが含まれ、その多様な形態が市場の需要を形成しています。最終用途産業としては、農業、電気・電子、包装、建設、自動車、消費財、ヘルスケア・医薬品といった主要分野が対象とされており、それぞれの産業におけるLDPEの利用動向が詳細に分析されています。各セグメントの市場規模と予測は、キロトン単位の数量で提供され、市場の成長を定量的に把握することが可能です。

エグゼクティブサマリーによると、LDPE市場は堅調な成長を続けており、2025年には2,623万トンに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)3.78%で成長し、市場規模は3,158万トンに拡大すると見込まれています。製品カテゴリー別では、フレキシブルフィルムが市場を牽引しており、2024年の市場量の57.12%を占めています。これは、包装、農業、産業用途におけるフレキシブルフィルムの需要が引き続き高いことに起因しています。最終用途産業の中で最も急速な成長が見込まれるのはヘルスケア・医薬品分野であり、滅菌要件や厳格な規制の強化に伴い、4.31%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が世界需要の47.78%を占める最大の消費地であり、今後2030年まで最も急速な地域成長を遂げると期待されています。

市場の主要な促進要因としては、Eコマースの拡大に伴うフレキシブル包装の需要増加が挙げられます。また、農業用フィルムの需要の高まり、押出コーティング用途への選好、高度なリサイクル技術の進展によるプレミアムLDPEグレードの供給能力向上、そして太陽光パネル封止材フィルムの採用拡大も市場成長を後押ししています。これらの要因は、LDPEの多様な機能性と持続可能性への貢献が評価されていることを示しています。

一方で、市場にはいくつかの抑制要因も存在します。LLDPE(リニア低密度ポリエチレン)およびHDPE(高密度ポリエチレン)といった競合製品との競争激化は、特にコモディティフィルム市場においてLDPEのシェアを圧迫しています。また、エチレン原料価格の変動は生産コストに直接影響を与え、生産者の営業利益率を不安定にする要因となっています。さらに、欧州連合(EU)における単層ポリオレフィンフィルムの禁止といった環境規制の強化や、バイオベースポリオレフィンへの資本シフトの動きも、LDPE市場にとって課題となっています。

レポートには、市場概要、バリューチェーン分析、規制状況、技術的展望、そしてポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の程度)といった市場環境の詳細な分析も含まれており、市場の構造と動態を深く理解するための基盤を提供します。さらに、競争環境の分析として、市場集中度、戦略的動向、市場シェア/ランキング分析が実施されています。Borealis AG、Braskem S.A.、Dow、ExxonMobil Corporation、Mitsui Chemicals, Inc.、SABIC、Sumitomo Chemical Co., Ltd.など、主要な23社の企業プロファイルが詳細に提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向が網羅されています。これにより、主要プレイヤーの動向と市場における位置付けを把握することが可能です。

この包括的な分析は、LDPE市場における現在の状況、将来の機会、および潜在的な課題を深く理解するための貴重な情報を提供し、関係者の戦略策定に貢献します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース向け軟包装の成長

- 4.2.2 農業用フィルムの需要増加

- 4.2.3 押出コーティング用途への選好

- 4.2.4 高度なリサイクルによるプレミアムLDPEグレードの実現

- 4.2.5 太陽電池封止材フィルムの採用

-

4.3 市場の阻害要因

- 4.3.1 LLDPEおよびHDPEとの競合

- 4.3.2 エチレン原料価格の変動

- 4.3.3 EUにおける単層ポリオレフィンフィルムの禁止

- 4.3.4 バイオベースポリオレフィンへの資本シフト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 ブロー成形

- 5.1.2 フィルム

- 5.1.3 射出成形

- 5.1.4 シート

- 5.1.5 フォーム

- 5.1.6 電線・ケーブル絶縁

-

5.2 エンドユーザー産業別

- 5.2.1 農業

- 5.2.2 電気・電子

- 5.2.3 包装

- 5.2.4 建設

- 5.2.5 自動車

- 5.2.6 消費財

- 5.2.7 ヘルスケア・医薬品

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Borealis AG

- 6.4.2 Braskem S.A.

- 6.4.3 Chevron Phillips Chemical Company LLC

- 6.4.4 China Petrochemical Corporation.

- 6.4.5 Dow

- 6.4.6 ExxonMobil Corporation

- 6.4.7 Formosa Plastics Corporation

- 6.4.8 Hanwha Solutions Chemical Division Corporation

- 6.4.9 INEOS Group

- 6.4.10 LG Chem

- 6.4.11 LyondellBasell Industries Holdings BV

- 6.4.12 三井化学株式会社

- 6.4.13 NOVA Chemicals Corporation

- 6.4.14 PetroChina

- 6.4.15 PTT Global Chemical PLC

- 6.4.16 Qatar Chemical Company Ltd

- 6.4.17 Reliance Industries Limited

- 6.4.18 Repsol S.A.

- 6.4.19 SABIC

- 6.4.20 住友化学株式会社

- 6.4.21 TotalEnergies SE

- 6.4.22 Versalis S.p.A. (Eni)

- 6.4.23 Westlake Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低密度ポリエチレン(LDPE)は、ポリエチレンの一種であり、その名の通り比較的低い密度を持つ熱可塑性樹脂です。ポリエチレンはエチレンを重合させて作られる高分子化合物ですが、LDPEは高圧法と呼ばれる製造プロセスによって合成されます。このプロセスでは、エチレン分子がランダムに分岐した構造を持つため、分子鎖間のパッキングが疎になり、結果として密度が低く、柔軟性に富んだ特性が生まれます。具体的には、密度が0.910~0.940 g/cm³程度の範囲にあり、優れた柔軟性、透明性、耐薬品性、電気絶縁性、加工性を兼ね備えています。特に、フィルム成形性に優れている点が大きな特徴であり、様々な包装材料として広く利用されています。

LDPEには厳密な意味での「種類」というよりは、用途に応じて様々なグレードが存在します。例えば、フィルム用途では、透明性、引張強度、ヒートシール性などのバランスを調整したグレードが開発されています。また、射出成形用途では、流動性や成形サイクルを考慮したグレードが用いられます。さらに、電線被覆材としては、優れた電気絶縁性と耐候性を持つグレードが選ばれます。

関連するポリエチレンとして、直鎖状低密度ポリエチレン(LLDPE)があります。LLDPEは、LDPEと同様に低密度ですが、その分子構造はLDPEのようなランダムな長鎖分岐ではなく、短い側鎖が規則的に配置された直鎖状に近い構造を持っています。これにより、LDPEよりも優れた引張強度、耐突き刺し性、耐熱性、ヒートシール性を持ち、より薄いフィルムで同等以上の性能を発揮できるため、LDPEの代替やブレンド材として広く利用されています。超低密度ポリエチレン(VLDPE)も存在し、さらに柔軟性や透明性が求められる用途に用いられます。これらは製造方法や共重合モノマーの種類によって特性が調整され、多様なニーズに対応しています。

LDPEの用途は非常に多岐にわたります。最も代表的な用途は、食品包装フィルム、農業用フィルム、レジ袋、ゴミ袋などの各種フィルム製品です。その柔軟性、透明性、ヒートシール性、防湿性がこれらの用途に最適であるため、世界中で大量に消費されています。また、牛乳パックや飲料用紙容器の内面コーティング材としても利用され、内容物の漏れを防ぎ、保存性を高める役割を果たしています。その他にも、電線やケーブルの被覆材として優れた電気絶縁性を活かして使用されています。さらに、洗剤ボトルや化粧品容器などのブロー成形品、おもちゃ、日用品、ホットメルト接着剤、医療用チューブなど、その加工性と特性から幅広い分野で不可欠な素材となっています。

LDPEの製造には、主に高圧法(ラジカル重合)が用いられます。これは、エチレンガスを非常に高い圧力(1000~3000気圧)と高温(150~300℃)の条件下で、酸素や有機過酸化物などの開始剤を用いて重合させる方法です。このプロセスにより、エチレン分子がランダムに分岐した構造を持つLDPEが生成されます。

加工技術としては、主に以下の方法が用いられます。

押出成形:フィルム、シート、パイプ、電線被覆などの連続製品を製造するのに適しています。特にインフレーション成形は、LDPEフィルムの製造に広く用いられ、溶融した樹脂をリング状のダイから押し出し、空気で膨らませてチューブ状のフィルムを形成し、冷却後に巻き取る方法です。

射出成形:キャップ、蓋、容器、おもちゃなどの複雑な形状の部品を大量生産するのに適しています。LDPEの優れた流動性がこの成形法に適しています。

ブロー成形:ボトルや容器などの中空製品を製造するのに用いられます。溶融した樹脂をパリソン(筒状の予備成形品)として押し出し、金型内で空気圧を加えて膨らませて成形します。

コーティング:紙や布などの基材にLDPEを薄く塗布し、防湿性やヒートシール性を付与します。

LDPEの市場背景を見ると、世界的に最も広く利用されている汎用プラスチックの一つであり、その需要は安定して高い水準を維持しています。特に、アジア太平洋地域が最大の消費地であり、経済成長と人口増加に伴う包装材料や消費財の需要拡大が市場を牽引しています。包装産業はLDPEの最大の需要分野であり、食品包装、農業用フィルム、工業用包装など、その用途は広範です。市場は原油価格の変動に影響を受けやすく、原材料であるエチレンの価格がLDPEの製造コストに直結します。また、環境規制の強化やプラスチック廃棄物問題への意識の高まりが、市場の動向に大きな影響を与えています。主要な生産企業は、世界中の大手化学メーカーが名を連ねており、技術革新と生産能力の拡大を通じて市場競争が繰り広げられています。

LDPEの将来展望は、持続可能性と循環型経済への移行が主要なテーマとなります。プラスチック廃棄物問題への対応として、リサイクル技術のさらなる進化と普及が不可欠です。機械的リサイクルだけでなく、ケミカルリサイクルによる高品質な再生LDPEの製造も期待されています。また、バイオマス由来のLDPEや生分解性プラスチックとの複合化など、環境負荷の低い素材の開発も進められています。

製品性能の面では、より薄く、強く、機能的なフィルムの開発が進むでしょう。例えば、バリア性や耐熱性を向上させた多層フィルム、スマートパッケージングへの応用などが挙げられます。これにより、食品の鮮度保持期間の延長や廃棄物の削減に貢献することが期待されます。

新たな用途としては、医療分野での高機能チューブやバッグ、電子部品の保護材、再生可能エネルギー関連製品など、より高度な性能が求められる分野への展開が考えられます。

しかし、プラスチック廃棄物問題やマイクロプラスチック問題への社会的な関心は高まっており、LDPEを含むプラスチック業界全体が、環境に配慮した製品設計、生産、利用、廃棄、リサイクルのサイクルを確立することが喫緊の課題です。これらの課題を克服し、持続可能な社会に貢献する素材としての役割を果たすことが、LDPEの将来を左右する重要な要素となるでしょう。