カドミウム市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

カドミウム市場レポートは、製品タイプ(顔料、カドミウム金属、酸化カドミウム、およびその他の製品タイプ)、用途(バッテリー、合金、コーティング、太陽電池、およびその他の用途)、ならびに地域(アジア太平洋、北米、南米、欧州、中東およびアフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、カドミウム市場の市場規模と数量(トン)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

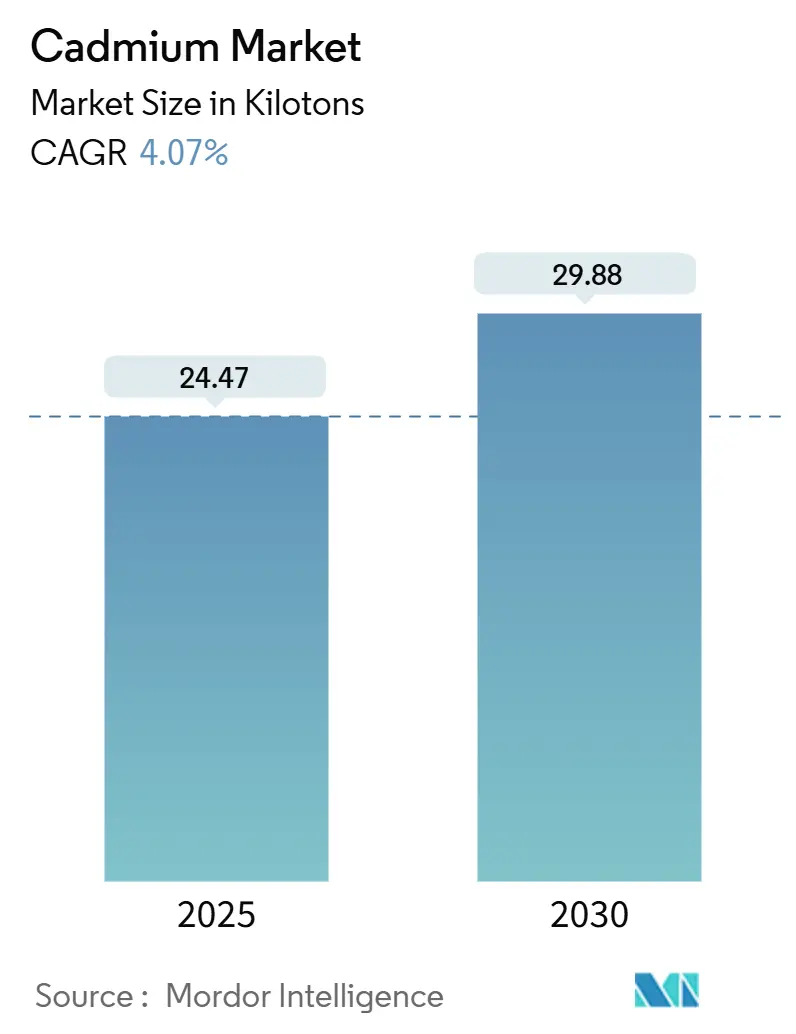

カドミウム市場の概要に関する本レポートは、2020年から2030年までの調査期間を対象としています。市場規模は、2025年には24.47キロトンと推定され、2030年には29.88キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.07%です。

本レポートでは、カドミウム市場を製品タイプ(顔料、カドミウム金属、酸化カドミウム、その他の製品タイプ)、用途(バッテリー、合金、コーティング、太陽電池、その他の用途)、および地域(アジア太平洋、北米、南米、ヨーロッパ、中東・アフリカ)に分類して分析しています。各セグメントにおける市場規模と予測は、体積(トン)で提供されます。

Mordor Intelligenceによる市場分析によると、市場は高い集中度を示しており、アジア太平洋地域が最大の市場であり、最も速い成長を遂げると予想されています。COVID-19パンデミックは、政府規制による操業停止、サプライチェーンの混乱、物流コストの増加を引き起こし、カドミウム製造業者に影響を与えました。

市場の成長を牽引する主な要因としては、ニッケルカドミウム電池の需要増加や、電気自動車(EV)における効率的なエネルギー貯蔵ソリューションへの需要の高まりが挙げられます。一方で、カドミウムの毒性に関する懸念から、その使用に対する規制が厳しくなっていることが市場成長の妨げとなる可能性があります。例えば、OSHA(米国労働安全衛生局)の特定の基準(一般産業29 CFR 1910、海事29 CFR 1915, 1917, 1918など)は、一般産業、海事、建設、農業を含む様々な分野でのカドミウム曝露保護に対処しています。しかし、グリーンエネルギーソリューションと持続可能な実践の普及は、カドミウム市場に新たな機会をもたらすと期待されています。

世界のカドミウム市場のトレンドと洞察

バッテリー用途セグメントが市場を牽引

バッテリー用途セグメントは、カドミウム市場を牽引する主要な役割を果たすと予測されています。ニッケルカドミウム電池は、電気的酷使に対する耐性、高いサイクル寿命、信頼性で知られています。その多様性と、様々な構造、サイズ、容量、形状での利用可能性により、意図された用途や負荷要件に応じて、幅広いアプリケーションに適しています。工業用ニッケルカドミウム電池は、通気型と半密閉型があり、鉄道運行、非常用電源システム、軍事通信、航空宇宙分野で利用されています。

バッテリーは、脱炭素化に向けたクリーンな電化運動において極めて重要な役割を担っています。世界のバッテリー製造能力は、2023年の2テラワット時から2030年には7テラワット時へと大幅に増加すると予測されており、中国がその60%を占めると見込まれています。IEAの報告によると、2023年には電気自動車(EV)のバッテリー導入が40%増加し、1,400万台の新しい電気自動車がエネルギー分野で使用されるバッテリーの大部分を占めました。IEAはまた、ネットゼロエミッション(NZE)シナリオの下で、世界のバッテリー市場は2030年までにその価値を4倍にすると報告しています。現在1,200億米ドルと評価されているEVおよび貯蔵用途のバッテリーパック市場は、2030年までに約5,000億米ドルに急増すると予測されています。2023年には、アジアが世界のEVバッテリー製造におけるトップ10企業の本拠地となり、特に中国には6社が集中し、中国のContemporary Amperex Technology Co. Limited(CATL)がリードしています。これらの要因は、予測期間中に市場に影響を与え、バッテリー用途セグメントにおけるカドミウムの需要を大幅に増加させる可能性が高いです。

アジア太平洋地域が市場を支配

アジア太平洋地域は、中国を筆頭に、広大な製造基盤と急速な産業成長、特にバッテリー生産の拡大により、世界市場を支配すると予測されています。この地域の活発な産業情勢は、カドミウム消費におけるその極めて重要な役割を強調しています。アジアには、中国のBYD Co., Ltd.や日本のパナソニック株式会社、三洋電機株式会社などの主要企業を含む、ニッケルカドミウム電池産業全体が集積しています。日本電池工業会によると、2023年の日本の二次ニッケル水素電池の輸出額は、前年の約1,291億円(約8億7,300万米ドル)から増加し、約1,463億円(約9億8,900万米ドル)に達しました。

PlasticsEurope(PEMRG)によると、アジア太平洋地域は世界のプラスチック材料生産においてリーダーとなっています。耐熱性プラスチックの様々な用途での使用が増加していることが、カドミウム顔料の需要増加に大きく貢献しています。2023年、中国本土の太陽電池総生産能力は929.9 GWに達し、前年比84%という目覚ましい増加を記録しました。生産量は約591.3 GWに達し、年間78.9%の堅調な成長を反映しています。さらに、2023年の中国のPVモジュール総生産能力は920 GWに達し、生産量は518.1 GWで、それぞれ前年比66.7%と75.8%という印象的な成長率を示しました。IEAとCPIAの報告によると、2023年の中国における集中型PV設備は120.01 GWに急増し、前年比230.7%増となり、国内の新規PV設備の55.5%を占めました。一方、分散型PV設備は96.29 GWに達し、前年比88.4%増で、新規容量の残りの44.5%を占めました。日本政府は、新しい戦略的エネルギー計画の下で、2030年までに再生可能エネルギーのシェアを38%にするという野心的な目標を設定し、2050年までの完全なカーボンニュートラルを目指しています。一方、インドは2024年上半期に太陽光発電モジュールの製造能力を11.3ギガワット増強し、総容量を77.2ギガワットとしました。したがって、予測期間中、アジア太平洋地域におけるカドミウムの需要は最も速い速度で増加すると推定されています。

競争環境

カドミウム市場は統合されており、Dalian Rich Fortune Chemical Co., Ltd、Huntsman Corporation、JX Nippon Mining and Metals、Korea Zinc、Stanford Advanced Materialsなどの主要なプレーヤーが存在します。

最近の業界動向

* 2024年11月:JX Advanced Metals USA, Inc.(旧JX Nippon Mining & Metals USA, Inc.)は、アリゾナ州フェニックス・メサ・ゲートウェイ空港南東に半導体産業向けスパッタリングターゲット製造工場のグランドオープンを祝いました。この施設は現在試験生産中であり、2025年初頭に北米およびヨーロッパの顧客向けに本格的な生産を開始する予定です。

* 2024年11月:Young Poongは、無許可で汚染された廃水を放出したとして、精錬施設の2ヶ月間の閉鎖を命じられました。これは、関連会社であり世界最大の亜鉛生産者であるKorea Zincの所有権取得を試みる同社にとって、潜在的な後退となる可能性があります。

このレポートは、世界のカドミウム市場に関する詳細な分析を提供しています。カドミウムは、柔らかく展性のある青みがかった白色の金属で、自然界に広く存在し、酸素、塩素、硫黄などの元素と結合した形でよく見られます。土壌、岩石、石炭、鉱物肥料など、あらゆる場所に遍在しています。その耐食性から、バッテリー、顔料、金属コーティング、プラスチックなどの幅広い用途で利用されています。

本レポートは、調査仮定、範囲、調査方法、エグゼクティブサマリーから構成され、市場のダイナミクス、セグメンテーション、競争環境、市場機会、将来のトレンドを深く掘り下げています。

市場規模と予測:

カドミウム市場は、2024年には23.47キロトンと推定されています。2025年には24.47キロトンに達すると予測されており、2030年までには年平均成長率(CAGR)4.07%で成長し、29.88キロトンに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。レポートでは、2020年から2024年までの過去の市場規模と、2025年から2030年までの予測を提供しています。

市場のダイナミクス:

市場の成長を牽引する要因としては、電気自動車(EV)における効率的なエネルギー貯蔵ソリューションへの需要の高まりや、ニッケルカドミウムバッテリーの使用増加が挙げられます。一方で、毒性に関する厳しい規制や、原材料価格の変動が市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の競争環境を深く掘り下げています。

市場セグメンテーション:

市場は、製品タイプ、用途、地域に基づいて詳細にセグメント化されています。市場規模の予測は、ボリューム(トン)ベースで行われています。

* 製品タイプ別: 顔料、カドミウム金属、酸化カドミウム、その他に分類されます。

* 用途別: バッテリー、合金、コーティング、太陽電池、その他の用途に分けられます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、タイ、マレーシア、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、トルコ、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、アラブ首長国連邦など)の主要地域と27カ国以上を対象に分析されています。

市場機会と将来のトレンド:

将来の市場機会とトレンドとしては、太陽光発電への投資増加や、グリーンエネルギーソリューションおよび持続可能性への需要の高まりが挙げられます。これらはカドミウム市場の新たな成長分野となる可能性を秘めています。

競争環境:

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向、市場シェアおよびランキング分析、主要企業の採用戦略が詳述されています。主要な市場プレイヤーとしては、Dalian RichFortune Chemical Co., Ltd、Huntsman Corporation、JX Advanced Materials Corporation、Kanto Chemical Co. Inc.、Korea Zinc Ltd、Nyrstar Hobart、Proquimac、Teck Resources Limited、Vedanta Resources、Western Minmetals (SC) Corporation、Young Poong Co. Ltd.などが挙げられ、これらの企業のプロファイルも提供されています。

本レポートは、カドミウム市場の包括的な理解を深めるための貴重な情報源であり、市場の過去のデータと将来の予測を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 電気自動車(EV)における効率的なエネルギー貯蔵ソリューションの需要

- 4.1.2 ニッケルカドミウム電池の使用増加

- 4.2 阻害要因

- 4.2.1 毒性懸念による厳しい規制

- 4.2.2 原材料価格の変動

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 製品タイプ

- 5.1.1 顔料

- 5.1.2 カドミウム金属

- 5.1.3 酸化カドミウム

- 5.1.4 その他

- 5.2 用途

- 5.2.1 電池

- 5.2.2 合金

- 5.2.3 コーティング

- 5.2.4 太陽電池

- 5.2.5 その他の用途

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 マレーシア

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 カタール

- 5.3.5.5 エジプト

- 5.3.5.6 アラブ首長国連邦

- 5.3.5.7 その他の中東およびアフリカ地域

- 5.3.1 アジア太平洋

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Dalian RichFortune Chemical Co., Ltd

- 6.4.2 Huntsman Corporation

- 6.4.3 JX Advanced Materials Corporation

- 6.4.4 Kanto Chemical Co. Inc.

- 6.4.5 Korea Zinc Ltd

- 6.4.6 Nyrstar Hobart

- 6.4.7 Proquimac

- 6.4.8 Teck Resources Limited

- 6.4.9 Vedanta Resources

- 6.4.10 Western Minmetals (SC) Corporation

- 6.4.11 Young Poong Co. Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 太陽光発電への投資増加

- 7.2 グリーンエネルギーソリューションと持続可能性への需要の高まり

*** 本調査レポートに関するお問い合わせ ***

カドミウムは、元素記号Cd、原子番号48を持つ銀白色の軟らかい金属元素でございます。亜鉛族元素の一つであり、化学的には亜鉛や水銀と類似した性質を示しますが、特にその高い毒性で知られております。天然には主に亜鉛鉱石中に不純物として存在し、亜鉛の精錬過程で副産物として回収されます。1817年にドイツの化学者シュトロマイヤーによって発見されました。融点が比較的低く、展性や延性に富む特性を持ち、かつては様々な産業分野で利用されてまいりました。しかし、その毒性が公衆衛生や環境に与える影響が明らかになるにつれて、使用は厳しく制限されるようになっております。

カドミウムは、金属単体としてだけでなく、様々な化合物としても利用されてきました。主な形態としては、純粋な金属カドミウム、そして硫化カドミウム(CdS)、テルル化カドミウム(CdTe)、酸化カドミウム(CdO)、塩化カドミウム(CdCl2)、水酸化カドミウム(Cd(OH)2)などの化合物が挙げられます。硫化カドミウムは鮮やかな黄色や赤色の顔料として、テルル化カドミウムは薄膜太陽電池の材料として、水酸化カドミウムはニッケルカドミウム電池の電極材料として、それぞれ特定の用途でその特性が活かされてきました。これらの化合物は、カドミウムの持つ半導体特性や発色特性、電気化学的特性などを利用するものでございます。

かつてカドミウムは、その優れた特性から幅広い用途で重宝されてまいりました。最も代表的な用途の一つが、充電式電池であるニッケルカドミウム(Ni-Cd)電池でございます。高い充放電サイクル寿命と低温特性に優れるため、コードレス電話や電動工具などに広く普及いたしました。また、硫化カドミウムを主成分とするカドミウムイエローやカドミウムレッドといった顔料は、鮮やかな発色と優れた耐光性、耐熱性から、絵具、陶磁器、プラスチックの着色剤として広く用いられました。鉄鋼製品の防錆めっきとしても利用され、耐食性や潤滑性に優れることから、航空機部品や船舶部品などに適用されました。その他、プラスチック(特にPVC)の熱安定剤、低融点合金やはんだの成分、原子炉の中性子吸収材としても使用された歴史がございます。しかし、現在ではその毒性のため、多くの用途で代替が進み、使用は極めて限定的となっております。

カドミウムに関連する技術は多岐にわたります。電池技術においては、ニッケルカドミウム電池の製造技術が確立されていましたが、その後の環境規制強化に伴い、ニッケル水素電池やリチウムイオン電池といった代替技術の開発が加速いたしました。太陽電池技術では、テルル化カドミウム薄膜太陽電池が、高い変換効率と低コスト化の可能性から研究開発が進められております。顔料製造技術では、カドミウム顔料の合成法や分散技術が発展しましたが、現在ではより安全な有機顔料や無機複合顔料の開発が主流でございます。めっき技術においても、カドミウムめっきに代わる亜鉛合金めっきや無電解ニッケルめっきなどの代替技術が実用化されております。さらに、カドミウム汚染が社会問題化したことから、カドミウム汚染土壌の浄化技術、排水処理技術、カドミウム含有廃棄物のリサイクルや無害化技術といった環境技術の開発と適用が喫緊の課題となっております。環境中のカドミウム濃度を正確に測定するための原子吸光光度法やICP-MSなどの分析技術も、関連技術として非常に重要でございます。

カドミウムの市場背景は、その毒性に対する規制強化によって大きく変化してまいりました。供給面では、主に亜鉛精錬の副産物として生産されるため、亜鉛の生産量に左右されます。主要な生産国は中国、韓国、カナダなどでございます。需要面では、かつての主要用途であったニッケルカドミウム電池、顔料、めっきなどでの使用が大幅に減少したため、全体として需要は大きく落ち込んでおります。特に欧州連合(EU)のRoHS指令(電気・電子機器における特定有害物質の使用制限)やREACH規則(化学物質の登録、評価、認可、制限)は、カドミウムの使用を厳しく制限しており、これが世界的な市場縮小の大きな要因となっております。日本国内においても、水質汚濁防止法や土壌汚染対策法などにより、カドミウムの環境基準が厳しく設定されており、排出規制が強化されております。これらの規制強化と需要の減退により、カドミウムの国際価格は変動しつつも、全体的には低迷傾向にございます。

カドミウムの将来展望は、その毒性への懸念から、さらなる使用制限と代替材料への移行が加速する方向でございます。多くの国や地域で、カドミウムの使用は原則禁止、または極めて限定的な用途にのみ許可されるようになるでしょう。電池分野では、ニッケル水素電池やリチウムイオン電池がニッケルカドミウム電池の代替として完全に定着しており、今後もこの傾向は続く見込みです。顔料やめっきの分野でも、より安全な有機顔料や亜鉛合金めっきなどへの移行が完了しつつあります。一方で、テルル化カドミウム薄膜太陽電池のように、現時点では代替が困難で、かつ環境への排出リスクが低いと評価される一部の高性能材料や特殊な半導体用途では、限定的ながらも使用が継続される可能性がございます。しかし、その量も極めて少なく、厳格な管理下での使用となるでしょう。

最も重要な課題は、過去に製造・使用されたカドミウム含有製品、特にニッケルカドミウム電池のリサイクルと、カドミウム汚染土壌や水域の浄化でございます。これらの既存の汚染源や廃棄物からのカドミウム回収・無害化技術の確立と普及は、今後も環境保全の観点から非常に重要でございます。カドミウムフリーの高性能材料の開発は引き続き研究開発の重要なテーマであり、より安全で持続可能な社会の実現に向けた取り組みが求められております。カドミウムは、その有用性と毒性という二面性から、人類が化学物質とどのように向き合うべきかを問いかける象徴的な元素と言えるでしょう。