バイオアセトン市場の規模・シェア分析 – 成長動向と予測(2025年~2030年)

バイオアセトン市場レポートは、タイプ(純度99%)、用途(プラスチック、ゴム、塗料・コーティング、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、バイオ酢酸市場の市場規模と予測を金額(百万米ドル)ベースで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオアセトン市場の概要

本レポートは、バイオアセトン市場の規模、シェア、成長見通しを2030年まで分析しています。市場はタイプ(純度99%)、用途(プラスチック、ゴム、塗料・コーティング、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。市場規模は、上記全てのセグメントについて価値(米ドル)に基づいて提供されます。

市場概要

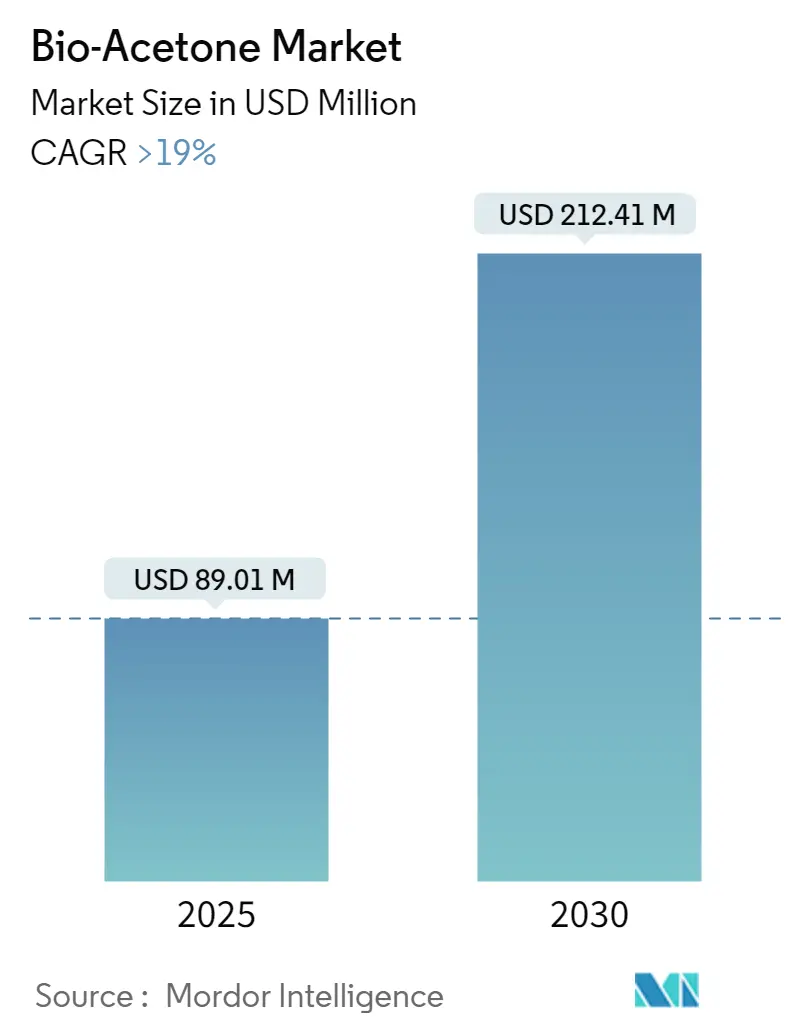

バイオアセトン市場は、2025年には8,901万米ドルと推定され、2030年には2億1,241万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19%を超えると見込まれています。

COVID-19パンデミックは、各国が課したロックダウンや制限により、当初市場の需要にマイナスの影響を与えました。しかし、市場は2021年に回復し、2022年および2023年には様々な産業での用途の増加に伴い、パンデミック前の水準に戻りました。

短期的には、塗料・コーティングなどの様々な産業からのバイオベース製品の需要が、バイオアセトン市場を牽引しています。一方で、様々な代替品の存在が、将来的に市場の成長を妨げる可能性があります。予測期間中、バイオベース製品を製造するための技術の進歩が、バイオアセトン市場に新たな機会をもたらすと期待されています。

主要な市場トレンドと洞察

バイオベース塗料・コーティングの需要増加

バイオアセトンは、通常の(石油由来の)アセトンの再生可能版であり、同一の化学的特性を持つアセトンと同じ特徴を持っています。バイオアセトンの利点としては、安全で非発がん性であること、高性能な溶剤であり様々な塗料・コーティングに使用できること、再生可能資源から作られ生分解性であることなどが挙げられます。これらはポリウレタン塗料、UV硬化型コーティング、エナメル、ワニスに効果的であり、塗料・コーティング製造におけるシンナーとしても使用されます。

塗料・コーティングは、自動車、建設、包装、家具、繊維など、様々な用途で利用されています。多くの産業が低揮発性有機化合物(VOC)製品の使用を開始しており、VOC規制の強化が近年、市場の需要を高めています。バイオアセトンはトウモロコシなどの植物由来の原材料から製造されるため、主に低VOCベースの塗料・コーティング製品にバイオ溶剤として使用されています。

自動車産業では、様々なVOC規制によりバイオベースコーティングの需要が増加しています。バイオアセトンはバイオベースコーティングの溶剤として、ダッシュボード、ステアリングホイール、ドアトリムなどの自動車部品に適用されています。国際自動車工業連合会(OICA)の最新データによると、2022年の自動車生産台数は約8,500万台であり、2021年の8,000万台と比較して増加しています。さらに、各国での電気自動車製造の増加も、自動車産業におけるバイオベースコーティングの需要をさらに促進しています。

各国でのVOC規制の強化により、バイオベース塗料・コーティングの需要が高まっており、これが予測期間中の市場需要にプラスの影響を与えると予想されます。

欧州が最大の消費地域に

欧州は、再生可能ベース製品に関する様々な規制が整備されているため、バイオアセトンの最大の消費地域の一つになると予想されています。

塗料産業からのVOC排出は、環境および人間の健康に様々な問題を引き起こしてきました。これにより、欧州連合(EU)が塗料産業における指令を導入するに至りました。EUは、工業活動、特に塗料・コーティング産業からのVOC排出を削減するため、「VOC溶剤排出指令(SED)」の実施を開始しました。SEDはVOCの排出制限を設定し、塗料・コーティング製造などの産業に対し、製造プロセスで低VOCまたはゼロVOCベースの溶剤を使用するよう求めています。

化粧品産業では、バイオアセトンは優れた特性とアセトンと比較して低い毒性のため、マニキュア除去剤として使用されています。Cosmetics Europe(パーソナルケア協会)によると、2022年の化粧品産業の価値は880億ユーロ(約949億米ドル)でした。この地域で最大の化粧品市場はドイツ、フランス、イタリア、英国、ポーランドであり、これらの国々で地域全体の化粧品市場の67%以上を占めています。

これらの全ての要因が、予測期間中、欧州各国におけるバイオアセトンの需要を牽引すると予想されます。

競争環境

世界のバイオアセトン市場は統合されています。主要なプレーヤー(順不同)には、LG Chem、Mitsui Chemicals、INEOS、Bio Brands LLC、Eastman Chemical Companyなどが含まれます。

最近の業界動向

* 2022年7月:LG Chemはバイオベースアセトン製品の輸出を開始し、その製品に対して国際持続可能性・炭素認証プラス(ISCC PLUS)を取得しました。

* 2022年2月:CovestroとMitsui Chemicalsは、ISCC Plus認証を受けたマスバランス方式のバイオベースアセトン原料の供給について合意しました。これらの認証は、三井化学が製造する製品が再生可能資源に基づいていることを保証するものです。

本レポートは、グローバルバイオアセトン市場に関する包括的な分析を提供しています。バイオアセトンは、石油由来のアセトンに代わる環境に優しい代替品であり、トウモロコシなどのバイオマス原料から生産されます。主に溶剤や希釈剤として、塗料、コーティング剤、プラスチック、ゴムなど多岐にわたる産業用途で利用されています。本調査では、市場の仮定と範囲が明確に定義され、詳細な調査方法論に基づいて分析が実施されています。

市場規模は、2024年には7,210万米ドルと推定されており、2025年には8,901万米ドルに達すると予測されています。さらに、2030年までには2億1,241万米ドルに成長し、予測期間(2025年~2030年)において19%を超えるCAGR(年平均成長率)で拡大すると見込まれております。この成長は、バイオアセトンが持つ環境適合性と多様な産業での応用可能性に支えられています。

市場の成長を牽引する主な要因としては、様々な産業用途におけるバイオベース原料への需要の高まりが挙げられます。特に、環境規制の強化、例えばVOC(揮発性有機化合物)排出規制の増加は、バイオアセトンの採用を促進する重要なドライバーとなっています。一方で、市場には既存の代替品が存在するため、これが市場成長の抑制要因となる可能性も指摘されています。本レポートでは、業界のバリューチェーン分析や、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合いといったポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は、タイプ別、アプリケーション別、および地域別に詳細にセグメント化され、それぞれの市場規模が価値(米ドル)で予測されています。タイプ別では、純度99%未満と純度99%超の製品が分析対象です。アプリケーション別では、プラスチック、ゴム、塗装、そして除光液、洗浄剤、化学中間体などのその他の用途に分類されています。地理的セグメンテーションは広範であり、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、トルコ、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、ナイジェリア、カタール、エジプト、アラブ首長国連邦、南アフリカなど)の主要地域と、合計27カ国にわたる市場予測が提供されています。

地域別分析では、欧州が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、この地域の環境意識の高さと規制強化が市場拡大に寄与していると考えられます。

競争環境のセクションでは、市場における主要企業の動向が詳細に分析されています。これには、合併・買収、合弁事業、提携、契約といった戦略的活動、市場シェアおよびランキング分析、そして主要企業が採用する戦略が含まれます。主要な市場参加企業としては、LG Chem、Mitsui Chemicals、INEOS、Bio Brands LLC、Eastman Chemical Companyなどが挙げられ、これらの企業のプロファイルも提供されています。

市場の機会と将来のトレンドとしては、バイオベースアセトン生産技術の継続的な進歩が特に注目されており、これが市場のさらなる拡大と新たな用途開発を促進する主要な要因となると期待されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 さまざまな産業用途におけるバイオベース原料の需要の増加

- 4.1.2 VOC規制の強化

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 代替品の入手可能性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (金額ベースの市場規模)

-

5.1 タイプ

- 5.1.1 純度 <99%

- 5.1.2 純度 >99%

-

5.2 用途

- 5.2.1 プラスチック

- 5.2.2 ゴム

- 5.2.3 塗料

- 5.2.4 その他の用途(除光液、洗浄剤、化学中間体など)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 ナイジェリア

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 アラブ首長国連邦

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 INEOS

- 6.4.2 Bio Brands LLC

- 6.4.3 Celtic Renewables

- 6.4.4 Circular Industries

- 6.4.5 Eastman Chemcial Company

- 6.4.6 LanzaTech

- 6.4.7 LG Chem

- 6.4.8 Mitsui Chemcials

- 6.4.9 Sigma Aldrich (Merck KGaA)

- 6.4.10 Vertec BioSolvents Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースアセトン生産技術の進展

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

バイオアセトンは、持続可能な社会の実現に向けた重要な化学品の一つとして注目を集めております。これは、従来の石油由来のアセトンとは異なり、再生可能なバイオマスを原料として製造されるアセトンのことを指します。化学構造自体は石油由来のアセトンと全く同じであり、その機能や用途に違いはありませんが、製造プロセスにおいて化石資源への依存を低減し、温室効果ガスの排出削減に貢献するという点で大きな意義を持ちます。アセトンは、ケトン類に属する有機溶剤であり、その優れた溶解性から幅広い産業分野で利用されておりますが、バイオアセトンはその環境負荷の低さから、特に環境意識の高い企業や消費者から選ばれる傾向にあります。

バイオアセトンの製造原料となるバイオマスには、いくつかの種類がございます。主に、糖質系バイオマスとしてサトウキビ、トウモロコシ、甜菜などの糖蜜やデンプンが挙げられます。これらは微生物発酵の基質として直接利用しやすいという特徴があります。また、非食料系バイオマスとしては、木材チップ、稲わら、麦わら、バガス(サトウキビの搾りかす)といったセルロース系バイオマスや、藻類などが研究・開発の対象となっております。これらの原料は食料競合のリスクが低く、持続可能性の観点からより望ましいとされていますが、前処理にコストがかかるという課題もございます。さらに、食品廃棄物や廃プラスチックの一部など、廃棄物系バイオマスからの製造も検討されており、資源の有効活用と廃棄物問題の解決を両立させる可能性を秘めております。

バイオアセトンの用途は、基本的に石油由来のアセトンと同一であり、非常に多岐にわたります。最も一般的な用途は溶剤としての利用です。塗料、接着剤、樹脂、インクなどの溶解剤として広く用いられるほか、医薬品の製造プロセス、化粧品(特にネイルリムーバー)の成分としても不可欠です。また、アセトンは中間原料としても重要であり、ポリメタクリル酸メチル(PMMA)の原料となるメタクリル酸メチル(MMA)や、ポリカーボネート樹脂の原料となるビスフェノールA、さらにはメチルイソブチルケトン(MIPK)などの製造にも使用されます。バイオアセトンは、これらの既存の用途において、製品のライフサイクル全体での環境負荷を低減したいという企業のニーズに応える形で導入が進んでおります。特に、環境配慮型製品としての認証取得を目指す企業にとって、バイオアセトンの採用はブランドイメージ向上にも繋がるメリットがあります。

バイオアセトンの製造には、主に微生物発酵法と化学変換法の二つの主要な技術がございます。微生物発酵法は、特定の微生物(主にクロストリジウム属の細菌など)がバイオマス中の糖を代謝し、アセトン、ブタノール、エタノール(ABE発酵)などを生成するプロセスを利用します。この方法は、比較的穏やかな条件下で反応が進むという利点がありますが、生産性が低いことや、アセトンと他の生成物との分離精製にコストがかかることが課題とされています。一方、化学変換法は、バイオマス由来のグリセロールやイソプロパノールなどを原料とし、触媒を用いてアセトンに変換する技術です。例えば、バイオディーゼル製造の副産物であるグリセロールを脱水素反応させることでアセトンを得る方法や、バイオイソプロパノールを脱水素反応させる方法などがあります。これらの方法は、発酵法に比べて生産効率が高い可能性がありますが、高性能な触媒の開発や反応条件の最適化が重要となります。さらに、バイオマスをガス化して合成ガス(一酸化炭素と水素の混合ガス)を生成し、そこからアセトンを合成する技術も研究されており、多様なバイオマス原料に対応できる可能性を秘めております。

バイオアセトン市場の背景には、世界的な環境意識の高まりと持続可能性への強い要請がございます。地球温暖化対策としての脱炭素社会への移行、国連の持続可能な開発目標(SDGs)の達成に向けた取り組み、そして企業のESG(環境・社会・ガバナンス)投資の拡大などが、バイオベース化学品市場全体の成長を後押ししております。特に、化学産業においては、化石資源への依存度を低減し、サプライチェーン全体での環境負荷を削減することが喫緊の課題となっております。また、消費者側でも、環境に配慮した製品を選ぶ傾向が強まっており、企業はそうしたニーズに応える形でバイオアセトンなどのバイオベース原料の採用を進めております。石油価格の変動リスクに対するヘッジとしても、再生可能なバイオマスを原料とするバイオアセトンは注目されており、安定供給とコスト競争力の確保が市場拡大の鍵となります。

将来展望として、バイオアセトンはさらなる技術革新と市場拡大が期待されております。製造技術においては、より高効率でアセトンを生産できる微生物株の開発や、分離精製コストを大幅に削減できる膜分離技術などの導入が進むでしょう。また、化学変換法においては、より選択性が高く、長寿命な触媒の開発が生産効率の向上に寄与すると考えられます。原料面では、食料競合のリスクが低い非食料系バイオマスや、廃棄物系バイオマスの利用技術が確立され、多様な原料からの安定供給が可能になることが期待されます。コスト競争力の強化は、石油由来アセトンとの価格差を縮小し、市場浸透を加速させる上で不可欠であり、規模の経済の追求やプロセス全体の最適化が重要となります。政府による政策支援、例えば補助金や税制優遇措置なども、初期投資の負担を軽減し、技術開発や設備投資を促進する上で大きな役割を果たすでしょう。最終的には、バイオアセトンが既存の用途だけでなく、新たなバイオベース製品の開発にも貢献し、持続可能な社会の実現に向けた化学産業の変革を牽引していくことが期待されております。