超砥粒市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

超砥粒市場レポートは、業界を材料タイプ(ダイヤモンド、立方晶窒化ホウ素(CBN))、用途(パワートレイン、ベアリング、ギア、工具研削、タービン、その他の用途)、エンドユーザー産業(航空宇宙、自動車、医療、エレクトロニクス、石油・ガス、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、その他の地域)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

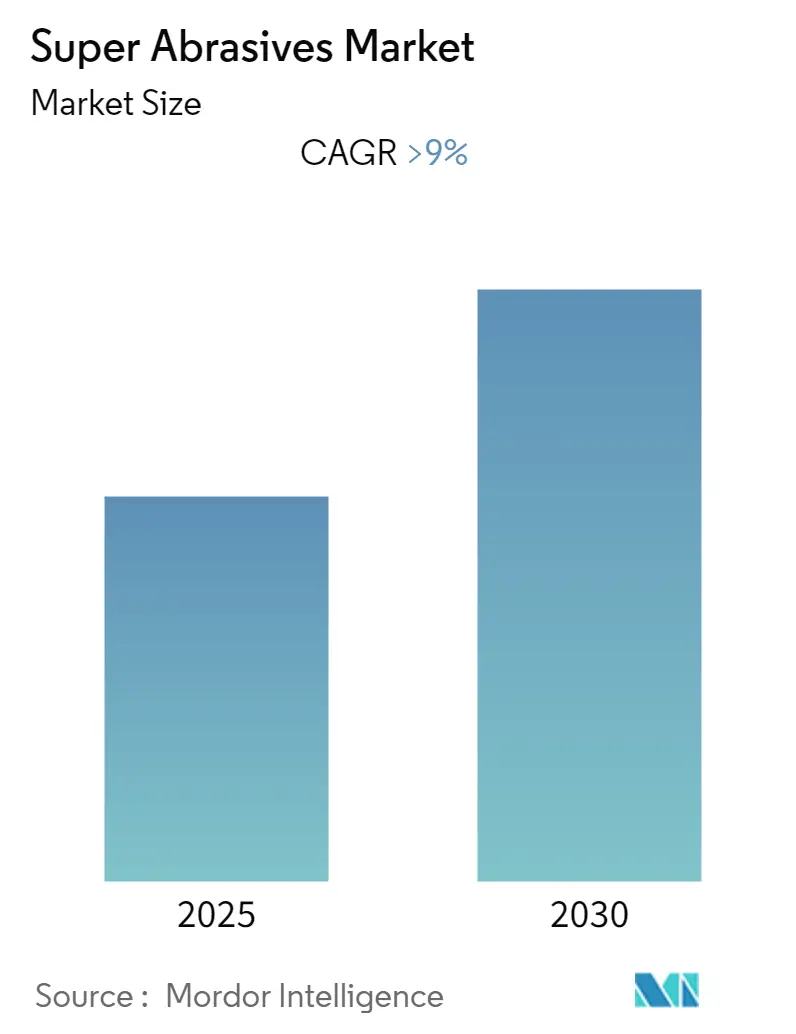

超砥粒市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)9%を超える成長が見込まれています。本レポートは、材料タイプ、用途、最終用途産業、および地域別に市場をセグメント化し、過去5年間のデータと今後5年間の予測を提供しています。2024年を推定基準年とし、アジア太平洋地域が最も急速に成長し、最大の市場となると予測されています。市場の集中度は低いとされています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類されます。

* 材料タイプ: ダイヤモンド、立方晶窒化ホウ素(CBN)

* 用途: パワートレイン、ベアリング、ギア、工具研削、タービン、その他の用途

* 最終用途産業: 航空宇宙、自動車、医療、エレクトロニクス、石油・ガス、その他の最終用途産業

* 地域: アジア太平洋、北米、ヨーロッパ、世界のその他の地域

市場の主要な動向と洞察

2020年にはCOVID-19が市場にマイナスの影響を与えましたが、市場はパンデミック前の水準に回復し、安定した成長が期待されています。

市場成長の主要な促進要因は、エレクトロニクス産業における超砥粒の使用増加です。一方、超砥粒の高コストによる初期投資の高さは、市場成長を阻害する要因となる可能性があります。しかし、生産を容易にし、超砥粒を活用する新興技術が、今後の市場に新たな機会を創出すると見られています。

エレクトロニクス産業の拡大

超砥粒はエレクトロニクス産業において多岐にわたる用途があります。これらは半導体材料、セラミックス、超硬合金、銅および銅合金、アルミニウム、樹脂、ゴムなど、電子部品製造に主に使用される材料の加工に利用されます。特に、プリント基板(PCB)の開発において超砥粒研削工具が不可欠です。PCBはデスクトップコンピューターやホームシアターシステムなど、多くの電子機器にとって重要な部品です。

エレクトロニクス産業における超砥粒は、一貫したスライス性能、均一なダイヤモンド数、均一なワイヤー径、均等なダイヤモンド分布、ダイヤモンドの凝集がないといった利点を提供します。また、ディスクテクスチャリング、ウェーハ製造、研磨、光学窓、半導体、ヒートシンクなど、エレクトロニクス分野の様々な工程で必要とされています。

AppleやSamsung Electronicsといった大手電子機器メーカーの売上高が大幅に増加していることからもわかるように、電子機器製造企業の成長に伴い、超砥粒の需要も実質的に増加しています。より革新的で効率的な電子機器の利用が増えることで、超砥粒とその工具に対する需要もさらに高まると予想されます。

アジア太平洋地域の市場支配

アジア太平洋地域は、予測期間中に超砥粒市場を支配すると予想されています。中国、インド、日本などの国々におけるエレクトロニクス需要の高まりが、製造業における超砥粒の需要を増加させています。

* 中国: 世界最大のエレクトロニクス生産拠点であり、ワイヤー、ケーブル、コンピューティングデバイスなどの電子製品が最も高い成長を記録しています。国内需要を満たすだけでなく、他国への電子製品の輸出も行っています。2021年には、消費者向け電子機器および家電製品セグメントの収益が9億3464万人民元(約1億3840万米ドル)に達しました。さらに、中国は自動車生産においても世界最大であり、2021年には世界生産量の約32.5%を占め、26,082,220台を生産し、前年比3%増を記録しました。

* インド: 中間層の所得増加、急速な都市化、労働者階級のライフスタイルの変化により、家電製品などの耐久消費財の生産と販売が大幅に増加しています。政府のイニシアチブ(100%の外国直接投資(FDI)、産業ライセンス不要、手動から自動生産プロセスへの技術転換など)が、消費者向け電子製品の拡大を支援しています。インドの電子機器製造業は世界で最も急速に成長している産業の一つであり、2025年までに5200億米ドルに達すると予測されています。「Make in India」、「National Policy of Electronics」、「Net Zero Imports in Electronics」、「Zero Defect Zero Effect」といった政府の政策は、国内製造業の成長、輸入依存度の低下、輸出の活性化、そして自給自足を目指す「Make in India」プログラムへのコミットメントを示しています。また、インドは航空市場においても、予測期間の終わりまでに世界第3位の市場になると見込まれており、今後20年間で2,100機の航空機需要があり、2900億米ドル以上の売上が見込まれています。

これらの要因すべてが、予測期間中の市場を牽引すると期待されています。

競争環境

超砥粒市場は断片化された性質を持っています。市場の主要プレーヤーには、旭ダイヤモンド工業株式会社、Saint-Gobain、3M、株式会社ノリタケカンパニーリミテド、TYROLITなどが挙げられます。

最近の業界動向

* 2022年6月: 3MはDiamond Productions Inc.を買収しました。同社は、研削が困難な材料の寸法出しや仕上げ用の超砥粒ダイヤモンド、CBN(立方晶窒化ホウ素)ホイール、工具を製造しています。

* 2022年5月: Heger社は、建設用軽機器およびダイヤモンド工具市場を拡大するため、2022年4月29日付けでHusqvarna Constructionの一部となりました。

このレポートは、「世界の超砥粒市場」に関する詳細な分析と予測を提供しています。超砥粒は、自動車、エレクトロニクス、航空宇宙などの様々な産業において、研削や研磨に使用される重要な工具です。本調査は、市場の動向、セグメンテーション、競争環境、および将来の機会を包括的にカバーしています。

調査は、特定の前提条件と範囲に基づいて実施され、厳格な調査方法論が採用されています。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。

市場のダイナミクスについては、主に以下の要因が分析されています。成長促進要因としては、「エレクトロニクス産業の拡大」と「従来の砥粒から超砥粒への代替」が挙げられ、特にエレクトロニクス分野での需要増加が市場を牽引しています。一方、市場の抑制要因としては、「超砥粒の高コストに起因する初期投資の高さ」が指摘されています。また、業界のバリューチェーン分析や、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境が深く掘り下げられています。

超砥粒市場は、以下の主要なセグメントに分類され、それぞれの市場規模が収益(USD百万)に基づいて予測されています。

1. 材料タイプ別: ダイヤモンド、立方晶窒化ホウ素(CBN)

2. 用途別: パワートレイン、ベアリング、ギア、工具研削、タービン、その他用途

3. エンドユーザー産業別: 航空宇宙、自動車、医療、エレクトロニクス、石油・ガス、その他エンドユーザー産業

4. 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、世界のその他の地域(南米、中東・アフリカ)

特に、世界11カ国の市場規模と予測が詳細にカバーされており、地域ごとの特性が分析されています。

本レポートの主要な調査結果として、超砥粒市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)9%を超える成長を記録すると予測されています。地域別では、アジア太平洋地域が最も高いCAGRで成長すると見込まれており、2025年には最大の市場シェアを占めると予測されています。これは、同地域におけるエレクトロニクス産業や自動車産業の発展が大きく寄与していると考えられます。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が提供されており、市場の動向を長期的に把握することが可能です。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、契約などの戦略的活動が詳細に調査されています。また、市場シェア分析や主要企業の採用戦略も評価されています。主要な市場プレイヤーとしては、3M、TYROLIT、旭ダイヤモンド工業株式会社、株式会社ノリタケカンパニーリミテド、Saint-Gobainなどが挙げられ、これらの企業のプロファイルが提供されています。

市場の機会と将来のトレンドとしては、「超砥粒の製造と使用を容易にする新興技術」が注目されており、これにより市場はさらなる拡大の可能性を秘めていると分析されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 拡大するエレクトロニクス産業

- 4.1.2 従来の研磨材から超砥粒への代替

- 4.2 阻害要因

- 4.2.1 研磨材の高コストによる高い初期投資

- 4.3 産業のバリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 材料タイプ

- 5.1.1 ダイヤモンド

- 5.1.2 立方晶窒化ホウ素 (CBN)

- 5.2 用途

- 5.2.1 パワートレイン

- 5.2.2 ベアリング

- 5.2.3 ギア

- 5.2.4 工具研削

- 5.2.5 タービン

- 5.2.6 その他の用途

- 5.3 エンドユーザー産業

- 5.3.1 航空宇宙

- 5.3.2 自動車

- 5.3.3 医療

- 5.3.4 エレクトロニクス

- 5.3.5 石油・ガス

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 北欧諸国

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東・アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Asahi Diamond Industrial Co.,Ltd.

- 6.4.3 CUMI

- 6.4.4 Dr.Kaiser

- 6.4.5 Gunter Effgen GmbH

- 6.4.6 Heger GmbH Excellent Diamond Tools

- 6.4.7 Husqvarna Group

- 6.4.8 Hyperion Materials & Technologies

- 6.4.9 KURE GRINDING WHEEL

- 6.4.10 NORITAKE CO., LIMITED

- 6.4.11 Saint-Gobain

- 6.4.12 Tyrolit

- 6.4.13 Zhengzhou Hongtuo Superabrasive Products Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 超砥粒の製造と使用を容易にする新興技術

*** 本調査レポートに関するお問い合わせ ***

超砥粒とは、ダイヤモンドや立方晶窒化ホウ素(cBN)といった、従来の砥粒(アルミナ、炭化ケイ素など)と比較して極めて高い硬度と耐摩耗性を持つ砥粒の総称でございます。これらの特性により、難削材の加工や高精度加工において不可欠な材料として、現代のモノづくりを支える重要な役割を担っております。特に、ダイヤモンドは地球上で最も硬い物質であり、cBNはダイヤモンドに次ぐ硬度を持つことから、その優れた性能が多岐にわたる産業分野で活用されております。

超砥粒の主な種類としましては、ダイヤモンド砥粒と立方晶窒化ホウ素(cBN)砥粒の二つが挙げられます。ダイヤモンド砥粒には、天然ダイヤモンドと合成ダイヤモンドがございますが、工業用途では主に合成ダイヤモンドが用いられます。合成ダイヤモンドは、高圧高温合成法や化学気相成長(CVD)法などによって製造され、用途に応じて単結晶、多結晶、微結晶といった様々な形態で提供されます。その圧倒的な硬度から、超硬合金、セラミックス、ガラス、石材、複合材料などの非鉄系難削材の加工に広く利用されます。しかしながら、ダイヤモンドは鉄系金属と高温で反応しやすいため、鉄鋼材料の加工には不向きという特性がございます。一方、立方晶窒化ホウ素(cBN)砥粒は、ダイヤモンドに次ぐ硬度を持ちながら、鉄系金属との反応性が低いという非常に重要な特徴を持っております。このため、焼入れ鋼、高合金鋼、鋳鉄といった鉄系難削材の精密加工に広く用いられます。cBNも高圧高温合成法で製造され、高い耐熱性も兼ね備えていることから、高温下での加工にも適しております。

これらの超砥粒は、非常に幅広い産業分野で活用されております。自動車産業では、エンジン部品のクランクシャフトやカムシャフト、トランスミッション部品、ブレーキディスクなどの精密研削・研磨に不可欠でございます。航空宇宙産業においては、タービンブレードや構造部品といった高精度が要求される部品の加工に用いられます。金型産業では、精密金型の仕上げ加工や鏡面加工にその能力が発揮され、製品の品質向上に貢献しております。電子部品産業では、半導体ウェーハの研磨、セラミックス部品の加工、磁気ヘッドの加工など、微細かつ高精度な加工が求められる分野で重要な役割を担っております。また、超硬工具やセラミックス工具などの工具産業における研削・再研磨、人工関節や歯科用ドリルといった医療機器産業の精密加工にも広く応用されております。その他、ガラス、石材、複合材料など、従来の砥粒では加工が困難であった材料の加工にも不可欠な存在となっております。

超砥粒の利用を支える関連技術も多岐にわたります。まず、砥粒そのものの製造技術が重要でございます。高圧高温合成法やCVD法といった技術の進化により、高品質で均一な特性を持つ砥粒が効率的に製造されております。次に、砥粒を工具として機能させるための砥粒固定技術がございます。レジンボンドは樹脂で砥粒を固め、弾性があるため仕上げ加工に適しております。メタルボンドは金属で砥粒を固め、強度が高く重研削に適します。ビトリファイドボンドはガラス質で砥粒を固め、気孔率が高く切れ味が良いという特徴がございます。電着ボンドは電解メッキにより砥粒を固定し、砥粒の突出量が高く切れ味に優れます。これらのボンド技術は、加工用途に応じて最適なものが選択されます。さらに、研削・研磨加工技術も不可欠でございます。高精度研削盤やCNC研削盤、超精密研磨装置といった機械技術に加え、クーラント(研削液)の選定と供給技術、加工条件(回転数、送り速度、切り込み量)の最適化技術、そして砥石の目立てを行うドレッシング技術などが、超砥粒の性能を最大限に引き出すために重要でございます。また、超砥粒を分散させた複合材料、例えばダイヤモンドコーティング工具などの開発も進んでおります。

超砥粒の市場背景としましては、近年、堅調な成長を続けております。その主な成長要因は、自動車、航空宇宙、電子機器産業における高機能・高性能材料、いわゆる難削材の採用拡大でございます。製品の小型化、高精度化、長寿命化への要求が高まる中で、超砥粒による精密加工の需要は増加の一途を辿っております。また、環境規制の強化に伴い、省エネルギーで高効率な加工へのシフトが進んでいることも、超砥粒の需要を後押ししております。新興国における産業発展も市場拡大に寄与しております。一方で、製造コストの高さや、高度な加工技術を持つ技術者の育成、使用済み工具のリサイクル技術の確立などが課題として挙げられます。世界的に見ると、数社の大手メーカーが市場を牽引しており、日本企業も高い技術力を持ってこの分野に貢献しております。

将来展望としましては、超砥粒はさらなる高機能化が期待されております。より微細で均一な砥粒の製造技術の進化、特定の用途に特化した特性を持つ砥粒(例えば、耐熱性の向上や特定の化学反応を抑制する機能を持つ砥粒)の開発、そして砥粒の表面改質技術の進展などが進むでしょう。また、異なる種類の砥粒や他の材料との複合化による、新たな機能を持つ工具の開発、いわゆる複合化・ハイブリッド化も進展すると考えられます。加工技術の面では、AIやIoTを活用した加工プロセスの最適化や自動化が進み、乾式加工やMQL(Minimum Quantity Lubrication)といった環境負荷低減型加工技術との融合も進むと予想されます。アディティブマニュファクチャリング(3Dプリンティング)による超砥粒工具の製造も、今後の可能性として注目されております。新分野への応用も期待されており、医療、バイオ、エネルギー分野など、新たな高精度加工ニーズへの対応や、量子コンピューティングや次世代半導体製造における超精密加工への貢献も視野に入っております。持続可能性の観点からは、製造プロセスの省エネルギー化や、使用済み超砥粒工具のリサイクル技術の確立と普及が、今後の重要な課題となるでしょう。超砥粒は、今後も産業界の発展に不可欠な基盤技術として、その進化を続けていくものと確信しております。