世界の遮熱コーティング市場2025-2030:金属、セラミック、金属間化合物、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

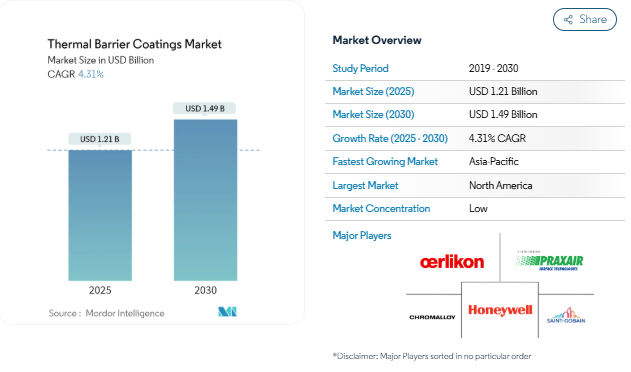

遮熱コーティング市場規模は2025年に12.1億米ドルと推定され、予測期間(2025-2030年)のCAGRは4.31%で、2030年には14.9億米ドルに達する見込みです。

遮熱コーティング業界は、より広範な産業の進化と技術の進歩に牽引され、大きな変革期を迎えています。より持続可能で効率的なエネルギー生産への世界的なシフトは、様々な分野における遮熱コーティングソリューションの活用方法に大きな変化をもたらしました。この変化は特に発電セクターで顕著で、従来の石炭火力発電所から天然ガス火力発電所への移行が顕著です。航空宇宙・防衛セクターは引き続き主要な成長触媒であり、各国の軍事力と航空機の近代化に伴い、世界の防衛支出は歴史的な水準に達しています。

技術革新は遮熱コーティングの用途を再構築しており、メーカーはより効率的で耐久性のあるソリューションを生み出すために研究開発に多額の投資を行っています。2023年3月、ジルコテックは従来の断熱コアと独自の遮熱コーティングを組み合わせた画期的なZircoFlex SHIELD技術を発表し、業界の技術革新への取り組みを示しました。この進歩は特に自動車分野で顕著であり、高性能車やレース用途への需要が技術進化を後押しし続けています。このことは、フォーミュラ1が高度な熱管理システムを搭載した次世代レースカーを導入したことからも明らかです。

この業界では、先端材料やコーティング技術の開発を目的とした研究イニシアチブに対する政府の支援や資金援助が急増しています。特に超高温合金とコーティングの開発のために、アメリカ・エネルギー省がARPA-E(Advanced Research Projects Agency-Energy)プログラムに2,800万ドルを割り当てたことは、この分野における技術革新に対する制度的支援の高まりを象徴しています。これらの投資は、特にガスタービンの効率向上と、ますます過酷になる運転条件に耐える材料の開発に重点を置いています。

この市場では、持続可能でエネルギー効率の高いソリューションが重視されるようになり、さまざまなエンドユーザー産業における用途パターンが顕著に変化しています。製造工程はより高度化し、企業は高性能コーティング・ソリューションに対する需要の増加に対応するため、高度な製造技術を採用しています。この進化は特に産業用ガスタービン分野で顕著であり、複数の企業が起動の高速化、立ち上げの迅速化、効率の向上を重視したアップグレードに取り組んでいます。装置の性能と寿命を向上させるというコーティングの役割に対する認識の高まりにより、新たな用途や産業におけるコーティングソリューションの統合は拡大し続けています。

蒸着技術の成長

遮熱コーティング市場は、カソードアーク物理気相成長法(CAPVD)、化学気相成長法(CVD)、電子ビーム物理気相成長法(EBPVD)、プラズマスプレー物理気相成長法(PS-PVD)などの気相成長技術の進歩により、大きな勢いを見せています。これらの技術により、優れた性能特性を持つ超硬質、耐摩耗性、耐腐食性、耐侵食性の薄膜コーティングを精密部品に形成することができます。CAPVD技術は、純金属、金属窒化物、炭化物、炭窒化物を単層、多層、傾斜、または合金膜として成膜する汎用性の高さで際立っており、重要な部品に強化された保護を提供します。

電子ビーム物理蒸着(EBPVD)技術は、卓越した横ひずみ耐性を示す微細な柱状微細構造を持つ高性能な遮熱コーティングを作成する上で、画期的な技術として登場しました。この技術は航空宇宙用途で特に価値が高く、EBPVDによって製造された航空宇宙コーティングソリューションは、従来の大気圧プラズマ溶射(APS)コーティングと比較して優れたコーティング効率を示します。プラズマ溶射-物理蒸着(PS-PVD)プロセスは、EBPVDと同様、高い成膜速度で高性能の柱状構造セラミック遮熱コーティングの製造を可能にし、効率を改善することで、コーティング能力をさらに向上させます。

その他の推進要因

世界の航空機保有台数の拡大と航空宇宙サービス需要の増加は、遮熱コーティング市場の重要な触媒となっています。Aeronautical Repair Station Associationによると、世界の航空機保有台数は2023年の28,000機から2032年には38,100機に拡大すると予測されており、ボーイングCommercial Outlook 2022-2041は、世界の航空宇宙サービス産業が3.6兆米ドル以上に達すると予測しています。このような航空宇宙分野の大幅な成長と、航空機のエンジンとタービンを保護する溶射皮膜の重要な役割が相まって、高度なコーティングソリューションに対する持続的な需要が生まれています。

石炭火力発電から天然ガス火力発電への移行は、遮熱コーティング市場のもう一つの大きな原動力となっています。天然ガス火力発電所のガスタービンは、効率と寿命を維持するために高度なガスタービン・コーティング・システムを必要としています。この移行は、遮熱ソリューションやコーティング用途の最近の開発で証明されているように、この分野の技術的進歩によってさらに支えられています。例えば、2023年には、さまざまな企業が、世界の産業用ガスタービン市場において、起動の高速化、立ち上げの迅速化、効率の向上、性能の向上を強化するためのアップグレードに取り組んでおり、高度な耐熱コーティングソリューションのさらなる需要を生み出しています。

セグメント分析: 製品

遮熱コーティング市場のセラミックセグメント

セラミック(トップコート)セグメントは、世界の遮熱コーティング市場を支配しており、イットリア安定化ジルコニアコーティング(YSZ)は、その優れた特性により最も成功しているセラミックコーティング材料です。このセグメントは、セラミックの優れた断熱特性、低い熱伝導率、高い融点、一致した熱膨張係数により、主導的地位を維持しています。このセグメントの卓越性は、動作温度が1200℃に達する可能性のある航空宇宙エンジン、発電タービン、産業用ガスタービンなどの重要な用途で特に顕著です。セラミック遮熱コーティングは、過酷な条件下で構造的完全性を維持しながら熱保護を提供する能力により、これらの用途で不可欠なものとなっています。

遮熱コーティング市場における金属セグメント

メタル(ボンドコート)セグメントは、コーティング技術の革新と高温用途からの需要の増加により、遮熱コーティング市場で大きな成長を遂げています。この成長を支えているのは、白金変性アルミナイド拡散コーティングとMCrAlXコーティングの開発であり、これらのコーティングは耐酸化性を高め、セラミックトップコートと金属基板間の結合を改善します。このセグメントの拡大は、超高温ボンドコート材料の進歩と、次世代航空宇宙および発電用途でのこれらのコーティングの採用増加によってさらに促進されます。

残りの製品セグメント

金属間化合物およびその他の製品セグメントは遮熱コーティング市場で重要な役割を担っており、それぞれが特定の用途や要件に対応しています。金属間化合物、特にNiAl系とTi-Al系をベースとするコーティングは、高融点、低密度、優れた耐酸化性など、ユニークな特性の組み合わせを提供します。金属-ガラス複合材料(MGC)を含むその他の製品セグメントは、優れたボンドコートの密着性と高い熱膨張係数を提供します。これらのセグメントは、特殊用途向けのコーティング性能と耐久性の向上に焦点を当てた継続的な研究開発努力によって進化し続けています。

セグメント分析 エンドユーザー産業

遮熱コーティング市場における航空宇宙セグメント

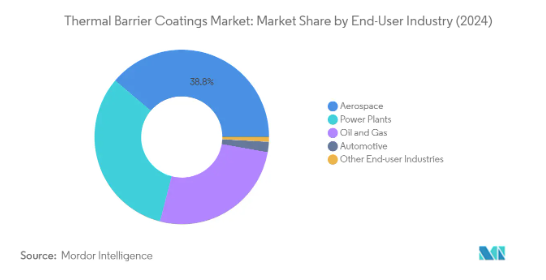

航空宇宙セグメントが世界の遮熱コーティング市場を支配し、2024年の総市場収益の約39%を占めます。この大きな市場シェアは、重要な航空機部品、特にタービンエンジンにおいて遮熱コーティングが広く使用されていることによるもので、遮熱コーティングはニッケル基超合金を溶融と熱サイクルの両方から保護するという重要な役割を果たしています。燃料が燃焼室内で最高2,000℃の高温で燃焼し、タービンが850~1700℃のガスにさらされる商用ジェットエンジンでは、コーティングが不可欠です。世界的な航空機保有台数の増加と主要国での国防費の増加により、これらの保護塗料に対する需要は大幅に増加しています。このセグメントの優位性は、航空業界における厳格な安全規制と、燃費効率とエンジン性能の最適化の重視の高まりによってさらに強化されています。

遮熱コーティング市場における自動車分野

自動車分野は、予測期間2024-2029年の遮熱コーティング市場において最も高い成長率を示すと予測され、その成長率は約8%と予想されます。この顕著な成長の主な要因は、高性能自動車やレーシングカーで遮熱コーティングの採用が増加していることであり、遮熱コーティングはエンジン部品の極端な温度管理に不可欠です。このセグメントの成長は、特にピストンヘッド、シリンダー、排気システムなどのエンジン部品を保護するコーティング用途の技術的進歩によってさらに促進されています。エンジン効率と性能の向上に対する需要の高まりと排ガス規制の強化により、自動車メーカーは遮熱コーティングを設計に取り入れるようになっています。また、最適なエンジン性能を維持しながら熱保護を強化するコーティング技術の革新も、このセグメントの利益となっています。

エンドユーザー産業の残りのセグメント

発電所と石油・ガス分野は遮熱コーティング市場の大部分を占めており、両分野とも事業運営に遮熱コーティングを幅広く活用しています。発電分野では、耐久性とエネルギー効率を向上させるため、ガスタービンや燃焼器エンジン部品に遮熱コーティングが使用されており、石油・ガス産業では、様々な高温用途や処理装置に遮熱コーティングが使用されています。また、規模は小さいものの、船舶や鉄道などの他のエンドユーザー産業も市場需要に貢献しています。これらの分野では主に、熱管理と部品保護が運転効率と装置の長寿命化に不可欠な特定の用途に遮熱コーティングが使用されています。

遮熱コーティング市場の地域別セグメント分析

アジア太平洋地域の遮熱コーティング市場

アジア太平洋地域は、航空宇宙製造、発電、自動車産業の堅調な成長に牽引され、重要な遮熱コーティング市場を形成しています。この地域の市場ダイナミクスは、主に中国、インド、日本、韓国などの主要経済国によって形成されています。これらの国々は、航空宇宙技術、ガスタービン製造、産業インフラ開発に多額の投資を行っています。主要な製造施設が存在し、高度なコーティング技術の採用が増加しているため、この地域の市場地位は強化されています。

中国の遮熱コーティング市場

アジア太平洋地域の遮熱コーティング市場は、中国が約44%のシェアを占めています。同国の市場を牽引しているのは、航空宇宙製造、発電、自動車分野への多額の投資です。中国の強固な製造インフラは、工業プロセスの技術進歩を促進する政府のイニシアティブと相まって、遮熱コーティングの強い需要を生み出しています。多数の小型航空機部品メーカーの存在と国内需要の増加に支えられ、同国ではガスタービン製造と航空宇宙部品生産が大幅に成長しています。

中国市場の成長ダイナミクス

中国はアジア太平洋地域で最も急成長している市場でもあり、2024~2029年の成長率は約6%と予測されています。成長の主な要因は、同国の航空宇宙セクターの拡大、発電インフラへの投資の増加、自動車産業からの需要の増加です。同国は、国内の航空宇宙製造能力の開発に注力しており、ガス火力発電所や産業用アプリケーションの増加も相まって、引き続き市場拡大の原動力となっています。技術進歩と産業の近代化を重視する政府の姿勢が、この成長軌道をさらに後押ししています。

北米の遮熱コーティング市場

北米は成熟した遮熱コーティング市場であり、高度な技術導入と業界大手の存在感を特徴としています。この地域の市場は主に米国、カナダ、メキシコが牽引しており、航空宇宙、発電、自動車セクターが大きく貢献しています。この地域は、広範な研究開発活動、確立された製造インフラ、コーティング技術における継続的な技術革新の恩恵を受けています。

米国の遮熱コーティング市場

北米市場は米国がリードしており、地域別市場シェアの約84%を占めています。同国の圧倒的な地位は、世界最大の航空宇宙産業と、発電インフラへの大規模な投資によって支えられています。大手航空宇宙メーカーの存在、広範な研究開発施設、航空宇宙部品の強力な輸出能力により、米国は遮熱コーティングの主要市場としての地位を確立しています。

米国市場の成長ダイナミクス

米国は北米で最も急成長している市場の地位を維持しており、2024~2029年の成長率は約4%と予想されています。この成長の原動力となっているのは、航空宇宙分野からの需要の増加、発電施設の近代化の進行、コーティング用途における継続的な技術進歩です。同国は次世代航空機の開発に注力し、発電におけるエネルギー効率重視の姿勢を強めており、市場拡大の新たな機会を創出し続けています。

ヨーロッパの遮熱コーティング市場

欧州の遮熱コーティング市場は、高度な製造能力と技術革新の上に築かれた強固な基盤を示しています。この地域の市場環境は、ドイツ、イギリス、イタリア、フランス、ロシアなどの主要国によって形成されています。各国は市場ダイナミクスに独自の貢献をしており、市場規模ではドイツがリードしており、英国は最も高い成長の可能性を示しています。同地域の強力な航空宇宙製造基盤、確立された発電インフラ、堅調な自動車産業が引き続き市場発展の原動力となっています。

ドイツの遮熱コーティング市場

ドイツはヨーロッパ最大の遮熱コーティング市場の地位を維持しています。同国の市場リーダーとしての地位は、特に航空宇宙産業と自動車産業における強固な産業基盤によって支えられています。ドイツには、航空機の内装部品やメンテナンス、修理、オーバーホール(MRO)サービスの生産施設が多数あり、航空宇宙産業のトップ企業が多数進出しています。技術進歩と産業革新への取り組みが、引き続き市場の成長を牽引しています。

イギリス市場の成長ダイナミクス

英国は欧州地域で最も急成長している市場です。同国の市場成長の原動力となっているのは、航空宇宙製造、発電インフラ、自動車用途への投資の増加です。英国はコーティング技術の研究開発に力を入れており、確立された航空宇宙製造能力と相まって、継続的な市場拡大に有利な立場にあります。さまざまな産業用途向けの高度なコーティング・ソリューションの開発に重点を置いていることも、同国の成長軌道をさらに後押ししています。

その他の地域の遮熱コーティング市場

南米と中東・アフリカ地域を含むその他の地域市場は、溶射コーティング市場の用途に多様な機会をもたらします。これらの地域の特徴は、発電インフラへの投資の増加、航空宇宙活動の活発化、産業用途の拡大です。これらの地域の市場は主にブラジルとサウジアラビアの発展が牽引しており、ブラジルが最大市場として台頭し、サウジアラビアが最も速い成長の可能性を示しています。これらの地域では、工業化の進展、エネルギー需要の増加、航空宇宙分野の成長が続いており、市場拡大の新たな機会が生まれています。

遮熱コーティング産業の概要

遮熱コーティング市場のトップ企業

遮熱コーティング市場は、ハネウェル・インターナショナル、OC Oerlikon Management AG、Praxair S.T. Technology、Chromalloy Gas Turbine LLCなど、製品開発とサービス提供で強力な能力を発揮している既存企業が牽引しています。この業界では、研究開発活動、特に高度なコーティング技術や塗布方法に多額の投資が行われています。企業は、市場での地位を強化し、サプライヤーへの依存度を下げるために、バリューチェーン全体にわたる垂直統合にますます力を入れるようになっています。特に航空宇宙や自動車メーカーとの戦略的パートナーシップや協力関係は、市場拡大にとって極めて重要になっています。独自技術の開発と特許の確保に重点を置くことが重要な差別化要因として浮上しており、大手企業は保護コーティング産業技術に関する広範な知的財産ポートフォリオを維持しています。

細分化された市場と強力な地域プレーヤー

遮熱コーティング市場は、グローバルコングロマリットと専門コーティングサービスプロバイダーの両方が存在することを特徴とする断片的な構造を示しています。グローバルプレーヤーは広範な流通網と技術力を活用して市場の主導権を維持する一方、地域の専門業者は特定の産業クラスターやニッチ用途への対応に注力しています。ASB IndustriesとHannecardの合併に見られるように、市場は戦略的買収や提携による選択的統合を目撃しており、より統合されたサービス提供に向けて業界が進化していることを浮き彫りにしています。競争の力学は、材料の生産とコーティングサービスの両方を提供する垂直統合型メーカーの存在によってさらに形成されており、新規参入企業にとって参入障壁となっています。

業界を取り巻く環境は、地域やエンドユーザー・セグメントによって競争レベルが異なることが特徴です。大手企業は、直接参入と現地企業との戦略的パートナーシップを組み合わせることで、主要市場に強固な足場を築いています。市場は専門化の傾向を示しており、各社は特定のコーティング技術や産業用途に関する専門知識を発展させています。競争環境は、材料の専門化と技術要件による高いサプライヤー力によって特徴付けられ、顧客との関係は長期的なサービス契約とカスタマイズされたソリューションによって強化されています。

イノベーションと卓越したサービスが成功を促進

溶射業界における成功は、技術革新と包括的なコーティング・ソリューションの提供能力にますます依存しています。企業は高度な製造能力に投資し、高温用途で進化する性能要件を満たすために新しいコーティング処方を開発する必要があります。カスタマイズされたソリューションを提供し、一貫した品質を維持し、技術サポートサービスを提供する能力は、市場での地位を維持するために不可欠となっています。市場をリードする企業は、サービスネットワークを拡大し、エンドユーザーとの関係を緊密にして、特定の用途のニーズをよりよく理解し、対応することに注力しています。環境的に持続可能なコーティングソリューションの開発と業界規制への準拠も、長期的な成功のための重要な要素として浮上しています。

新規参入企業や中小企業にとって成功の鍵は、競争上の優位性を構築できる特定の市場ニッチや地理的地域を特定し、そこに参入することです。そのためには、特定のコーティング技術や用途に特化した専門知識を身につけるとともに、対象業界の主要顧客と強固な関係を築くことが重要です。企業はまた、航空宇宙や発電のような、資格要件や長期的な供給関係が大きな参入障壁となるセクターに買い手が集中していることも考慮する必要があります。重要な用途における遮熱コーティングの代替の脅威は比較的低いため、安定性は確保されていますが、企業は競争力を維持し、変化する市場要件に適応するために継続的な技術革新が必要です。遮熱コーティング業界は、特に特定の工業用コーティングのニーズに対応することで、技術革新と専門化の機会を提供します。

遮熱コーティング市場ニュース

- 2023年3月 ジルコテック社がセラミック遮熱コーティング「サーモホールド」を発売。この技術は、鋳鉄、合金鋼、アルミニウム、チタンなどの金属表面、炭素繊維強化ポリマー(CFRP)などの複合材料、高温プラスチックなど、さまざまな基材に適用可能。

- 2022年12月:OC Oerlikon Management AGは、遮熱コーティングを含むOerlikon Metcoソリューションを顧客に提供するため、スイスにサーフェスソリューションおよび装置事業の最新鋭の組立・生産拠点を建設する計画を発表しました。この施設には、装置の組み立てと生産サービスも含まれ、2025年に稼働する予定。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 航空宇宙分野からの需要増加

- 4.1.2 発電用ガス焚きタービンへの依存度の高まり

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 不安定な原材料価格

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 製品

- 5.1.1 金属(ボンドコート)

- 5.1.2 セラミック(トップコート)

- 5.1.3 金属間化合物

- 5.1.4 その他の製品(金属ガラス複合材)

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 航空宇宙

- 5.2.3 発電所

- 5.2.4 石油・ガス

- 5.2.5 その他のエンドユーザー産業(船舶、鉄道)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 A&A Thermal Spray Coatings

- 6.4.2 Chromalloy Gas Turbine LLC

- 6.4.3 CTS, Inc.

- 6.4.4 Hayden Corp.

- 6.4.5 Honeywell International Inc.

- 6.4.6 KECO Coatings

- 6.4.7 Metallic Bonds, Ltd.

- 6.4.8 Northwest Mettech Corp.

- 6.4.9 OC Oerlikon Management AG

- 6.4.10 Praxair S.T. Technology, Inc.

- 6.4.11 Saint-Gobain

- 6.4.12 Tech Line Coatings LLC

- 6.4.13 ZIRCOTEC

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 エンドユーザー市場における技術の進歩

- 7.2 その他の機会

遮熱コーティング産業のセグメンテーション

サーマル・バリア・コーティング(TBC)は、タービンや航空機エンジンを高温プロセス中の厳しい熱から保護するためにコーティングするハイテク素材です。イットリア安定化ジルコニアは、TBCとして使用される一般的な酸化物です。

遮熱コーティング市場は、製品、エンドユーザー産業、地域によって区分されます。製品別では、金属(ボンドコート)、セラミック(トップコート)、金属間化合物、その他の製品に区分。エンドユーザー産業別では、自動車、航空宇宙、発電所、石油・ガス、その他のエンドユーザー産業に市場を細分化。また、主要地域16カ国の市場規模と予測も掲載しています。各セグメントの市場規模と予測は収益(米ドル)に基づいています。

遮熱コーティング市場に関する調査FAQ

遮熱コーティングの市場規模は?

遮熱コーティングの市場規模は、2025年には12.1億米ドルに達し、年平均成長率4.31%で成長し、2030年には14.9億米ドルに達すると予測されています。

現在の遮熱コーティング市場規模は?

2025年には、遮熱コーティングの市場規模は12.1億米ドルに達する見込みです。

遮熱コーティング市場の主要プレーヤーは?

Honeywell International Inc.、OC Oerlikon Management AG、Chromalloy Gas Turbine LLC、Saint-Gobain、Praxair S.T. Technology, Inc.が遮熱コーティング市場で事業を展開している主要企業です。

遮熱コーティング市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

遮熱コーティング市場で最大のシェアを持つ地域はどこですか?

2025年、遮熱コーティング市場で最大のシェアを占めるのは北米です。

遮熱コーティング市場の対象年、2024年の市場規模は?

2024年の遮熱コーティング市場規模は11.6億米ドルと推定されます。本レポートでは、遮熱コーティング市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の遮熱コーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***