有機過酸化物市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

有機過酸化物市場レポートは、タイプ(ジアシルパーオキサイド、ジアルキルパーオキサイド、ケトンパーオキサイドなど)、機能(重合開始剤など)、形態(液体、固体、ペースト/エマルション)、用途(ポリマー・ゴム、塗料・接着剤、紙・繊維、化粧品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

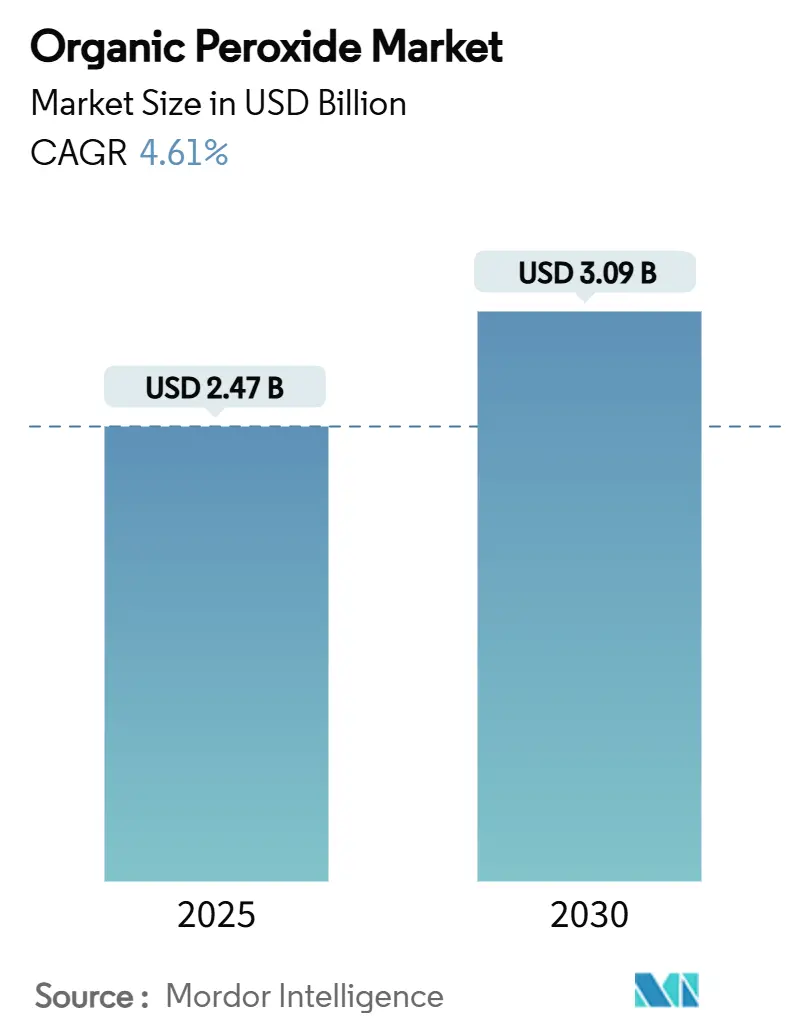

有機過酸化物市場は、2025年には24.7億米ドルと推定され、2030年までに30.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.61%で成長すると予測されています。この市場は、先進的なポリエチレン(PE)およびポリプロピレン(PP)グレードの使用増加、EVA太陽電池封止材の急速な採用、VOCフリー粉体塗料システムへの移行によって需要が牽引されています。生産者はアジア太平洋地域で生産能力を拡大し、安全性に配慮したペーストおよびエマルション形態が広く受け入れられています。一方で、不安定な原料価格や保管施設の保険料上昇が利益率を圧迫しており、再生可能な原料やより安全な取り扱いソリューションへの移行が促されています。アジア太平洋地域が量と需要増加の両面で市場を牽引しており、北米と欧州では持続可能性規制が製品代替を加速させ、より専門的な成長が見られます。市場集中度は中程度です。

主要な市場動向の要点

* タイプ別: 過酸化ベンゾイルが2024年に収益シェアの24%を占め、過炭酸塩は2030年までにCAGR 4.74%で成長すると予測されています。

* 機能別: 重合開始剤が2024年に有機過酸化物市場規模の65%を占め、2025年から2030年の間にCAGR 5.22%で最も高い成長率を記録すると見込まれています。

* 形態別: 液体グレードが2024年に市場シェアの60%を占めましたが、ペースト/エマルション形態は2030年までにCAGR 5.5%で拡大すると予測されています。

* 用途別: ポリマーおよびゴムが2024年に市場シェアの33%を占め、2030年までCAGR 4.61%で成長しています。

* 地域別: アジア太平洋地域が2024年に市場シェアの39%を占め、2030年までCAGR 4.89%で成長すると予測されています。

市場の成長要因

市場の成長を促進する主な要因は以下の通りです。

* 先進的なPEおよびPPグレードへの移行: 包装材や自動車部品における制御されたレオロジー特性を持つPPや高溶融強度PPの需要増加が、アジア太平洋地域を中心に有機過酸化物の消費を押し上げています。リサイクルおよび再生可能ベースのポリマー生産の増加に伴い、分子量や分岐を微調整するための有機過酸化物の必要性が高まっています。

* EVA太陽電池封止材での採用: 急速に増加する太陽光発電設備の設置において、EVA封止シートは過酸化物(例:Luperox TBEC)による架橋によって75%以上のゲル含有率を達成し、モジュールの耐久性を向上させています。中国がEVAシート生産を主導し、欧州のモジュールメーカーも電力損失を抑制するため、より高純度の過酸化物システムに移行しています。

* VOCフリー粉体塗料の成長: 欧州では排出規制の強化に伴い、溶剤系システムに代わるバイオベースのUV硬化型粉体塗料が勢いを増しています。バイオアルキド樹脂やポリ(リモネンカーボネート)樹脂などの新しいバインダー化学は、低温での硬化を可能にし、過酸化物開始剤を利用して堅牢なネットワークを構築します。

* 自動車の軽量化による複合材料用途の推進: 自動車メーカーは、バンパー、ピラー、内装パネルを繊維強化プラスチックで補強しており、迅速なサイクルタイムと優れた機械的特性を実現するために過酸化物硬化が必要です。ジクミルパーオキサイドや2,5-ジメチル-2,5-ジ(tert-ブチル-パーオキシ)ヘキサンは、複合材料の引張強度と弾性率を最大30%向上させることが示されています。電気自動車プラットフォームの普及に伴い、過酸化物硬化複合材料の需要が欧州と北米で堅調な成長を支えています。

* コーティング用途での利用: 一般的なコーティング用途での有機過酸化物の利用も市場成長に貢献しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 保管施設の保険料上昇: 2025年1月1日に施行される改訂ADR(危険物輸送に関する欧州協定)フレームワークは、有機過酸化物倉庫の分類と検査の厳格化を伴います。欧州の保険会社は大規模施設の保険料を引き上げており、これが運営コストの増加や拡張プロジェクトの遅延につながっています。

* 原料供給の逼迫: 主要な前駆体であるプロピレンオキシドの価格は、2024年10月から2025年5月の間に17%下落し、特定の過酸化物ファミリーのコスト変動性を高めています。同時に、アジアでの物流のボトルネックが原材料の入手可能性を制限し、散発的な生産削減を引き起こしています。

* 輸送用抑制剤のコスト上昇: 安全な輸送を確保するための抑制剤のコスト上昇も、特に国際貿易ルートにおいて市場に影響を与えています。

セグメント分析

* タイプ別: 過酸化ベンゾイルは2024年に24%の収益シェアを維持し、ポリマー開始剤および皮膚科用製品として広く使用されています。しかし、一部の消費者製品におけるベンゼン汚染への懸念から、製品の再処方が進んでいます。過炭酸塩は、環境に優しい特性と幅広い洗浄剤としての魅力により、CAGR 4.74%で最も急速に成長しているサブセグメントです。

* 機能別: 重合開始剤は2024年に有機過酸化物市場シェアの65%を占め、2030年までにCAGR 5.22%で成長すると予測されています。高生産性のLDPEおよびPP施設では、予測可能な分解速度論を持つ開始剤(例:tert-ブチルパーオキシ-2-エチルヘキサノエート)が好まれます。架橋剤は次に大きなカテゴリーであり、電線・ケーブル被覆、発泡断熱材、高温での寸法安定性が必要な複合部品に使用されます。

* 形態別: 液体グレードは、簡単なポンプ輸送、迅速な溶解、連続ポリマー反応器との幅広い適合性により、2024年に有機過酸化物市場の60%を占めました。しかし、ペーストおよびエマルション形態は、輸送および取り扱いの危険性を軽減するため、CAGR 5.5%で最も急速に成長しているカテゴリーです。NouryonのPerkadox 16-40XPSは、ポンプ可能なペーストが作業者の曝露を減らし、バルクポリエステル樹脂配合物で均一な分散を実現する方法を示しています。

* 用途別: ポリマーおよびゴム加工は、2024年に有機過酸化物市場規模の33%を占め、2030年まで4.61%で成長すると予測されています。ジクミルパーオキサイドによる熱可塑性プラスチックの架橋は、配管やケーブル絶縁材の耐熱性向上に広く採用されています。コーティングおよび接着剤は2番目に大きな用途グループであり、UV硬化型配合物や粉体塗料がバイオベース樹脂と互換性のある低温過酸化物開始剤から恩恵を受けています。

地域分析

* アジア太平洋地域: 2024年に有機過酸化物市場の39%を占め、堅調な下流プラスチックおよびエラストマーの生産能力増強に支えられ、CAGR 4.89%で成長しています。中国が地域需要を支配しており、Nouryonは2024年11月に寧波工場で有機過酸化物の生産能力を大幅に拡張し、Perkadox 14およびTrigonox 101の生産量を6,000トンに倍増させました。

* 北米: 自動車複合材料、ヘルスケア、高純度半導体ポリマーなど、成熟しながらも付加価値の高い需要が特徴です。生産者はより安全な配合を重視し、米国運輸省(DoT)の過酸化物バルク輸送に関する厳格なガイドラインに沿ったエマルションベースの開始剤を導入しています。

* 欧州: VOC排出を制限し、危険物のより安全な輸送を義務付ける環境法規制によって成長が牽引されています。2025年に発効するADRの更新は、より厳格な保管分離と訓練要件を課し、運営コストを増加させる一方で、ペーストおよびポリマー結合形態の採用を促進しています。

競争環境と最近の業界動向

有機過酸化物市場は中程度の断片化が進んでおり、Nouryon、Arkema、United Initiators、NOF Corporationが主要なシェアを占めています。これらの企業は、高成長地域での生産能力増強を重視し、より安全で持続可能な配合に戦略的優先順位を置いています。

最近の業界動向として、2024年11月にはNouryonが中国寧波工場での有機過酸化物の生産能力を大幅に拡張し、Perkadox 14およびTrigonox 101ブランドの生産量を6,000トンに倍増させました。また、2023年9月にはArkemaが中国の有機過酸化物拠点を拡張し、アジア市場での地位を強化しています。

このレポートは、世界の有機過酸化物市場に関する詳細な分析を提供しています。有機過酸化物は過酸化水素の誘導体であり、主にプラスチックポリマーを生成する重合プロセスを開始するために使用されます。

市場の概要と範囲

本レポートは、有機過酸化物市場をタイプ別(ジアシル過酸化物、ジアルキル過酸化物、ケトン過酸化物、ヒドロ過酸化物、過炭酸エステル、過安息香酸ベンゾイル、過エステルなど)、機能別(重合開始剤、架橋剤、硬化剤)、形態別(液体、固体、ペースト/エマルション)、および用途別(ポリマー・ゴム、コーティング・接着剤、紙・繊維、化粧品、ヘルスケアなど)に詳細にセグメント化しています。また、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる16カ国の市場規模と予測を、収益(USD百万)に基づいて提供しています。

市場規模と成長予測

世界の有機過酸化物市場規模は、2025年に24.7億米ドルと推定されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.61%で成長し、2030年には30.9億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域における高機能PE(ポリエチレン)およびPP(ポリプロピレン)グレードへのポリマー需要のシフト。

* 高圧EVA(エチレン酢酸ビニル)太陽電池封止材における有機過酸化物の急速な採用。

* 欧州におけるVOC(揮発性有機化合物)フリーのUV硬化型粉体塗料の成長。

* 自動車の軽量化と、繊維強化複合材料での有機過酸化物の使用増加。

* コーティング用途における利用の急増。

市場の抑制要因と課題

一方で、市場にはいくつかの抑制要因と課題が存在します。

* EUにおける大規模貯蔵施設に対する高額な保険料。

* 原料の供給逼迫。

* 長距離輸送用有機過酸化物阻害剤のコスト上昇。

* 原料価格の変動性や、進化する安全基準への対応に伴うコストとコンプライアンスの複雑さ。

主要なトレンドと機会

* ペーストおよびエマルション形態の過酸化物は、貯蔵安定性の向上と取り扱いリスクの低減により、世界的な安全規制の強化と相まって人気を集めています。

* 有機過酸化物は、リサイクルしやすいポリマー改質、低VOC塗料の実現、高度酸化プロセスによる廃水処理を支援することで、持続可能性目標の達成にも貢献しています。

* 軽量材料への需要の高まりも、市場の新たな機会となっています。

地域分析

アジア太平洋地域は、大規模なポリマー製造能力と現地過酸化物プラントへの継続的な投資により、有機過酸化物市場において最大のシェアを占めています。

競争環境

レポートでは、市場集中度、合併・買収、合弁事業、生産能力拡張などの戦略的動向、主要企業の市場シェア分析、およびADEKA CORPORATION、Arkema、BASF、Dow、Evonik Industries AG、MITSUBISHI GAS CHEMICAL COMPANY, INC.、NOF CORPORATION、Nouryon、Solvay、United Initiators GmbHといった主要企業のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

このレポートは、有機過酸化物市場の包括的な理解を提供し、将来の成長機会と課題を特定するための貴重な洞察を提供します。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における高機能PEおよびPPグレードへのポリマー需要のシフト

- 4.2.2 高圧EVA太陽電池封止材における有機過酸化物の急速な採用

- 4.2.3 欧州におけるVOCフリー、UV硬化型粉体塗料の成長

- 4.2.4 自動車の軽量化、繊維強化複合材料での使用増加

- 4.2.5 コーティング用途での利用急増

-

4.3 市場の阻害要因

- 4.3.1 EUにおける大規模貯蔵施設に対する高額な保険料

- 4.3.2 原料供給の逼迫

- 4.3.3 長距離輸送用有機過酸化物抑制剤のコスト上昇

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ジアシルパーオキシド

- 5.1.2 ジアルキルパーオキシド

- 5.1.3 ケトンパーオキシド

- 5.1.4 ヒドロパーオキシド

- 5.1.5 パーカーボネート

- 5.1.6 過酸化ベンゾイル

- 5.1.7 パーオキシエステル

- 5.1.8 その他

-

5.2 機能別

- 5.2.1 重合開始剤

- 5.2.2 架橋剤

- 5.2.3 硬化剤

-

5.3 形態別

- 5.3.1 液体

- 5.3.2 固体

- 5.3.3 ペースト/エマルジョン

-

5.4 用途別

- 5.4.1 ポリマーおよびゴム

- 5.4.2 コーティングおよび接着剤

- 5.4.3 紙および繊維

- 5.4.4 化粧品

- 5.4.5 ヘルスケア

- 5.4.6 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、生産能力拡大)

- 6.3 市場シェア(%) / ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADEKA CORPORATION

- 6.4.2 AKPA Kimya

- 6.4.3 Arkema

- 6.4.4 BASF

- 6.4.5 Dow

- 6.4.6 Evonik Industries AG

- 6.4.7 Hanwha Group

- 6.4.8 Jiangsu qiangsheng chemical co. LTD

- 6.4.9 川口化学工業株式会社

- 6.4.10 Lianyungang Hualun Chemical Co.,Ltd.

- 6.4.11 三菱ガス化学株式会社

- 6.4.12 MPI Chemie BV

- 6.4.13 NOF CORPORATION

- 6.4.14 Nouryon

- 6.4.15 Novichem Sp. z o.o.

- 6.4.16 PERGAN GmbH

- 6.4.17 Plasti Pigments Pvt. Ltd.

- 6.4.18 Shenzhen Bailingwei Technology Co., Ltd.

- 6.4.19 Solvay

- 6.4.20 United Chemicals

- 6.4.21 United Initiators GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機過酸化物とは、分子内に酸素-酸素結合(-O-O-)を持つ有機化合物の総称でございます。一般にR-O-O-R'(R, R'は有機基または水素原子)の構造を持ち、この酸素-酸素結合が比較的弱く、熱、光、金属イオンなどの作用によって容易に開裂し、高活性なラジカルを生成する特性がございます。このラジカル生成能が、様々な産業分野において重合開始剤、硬化剤、架橋剤、酸化剤などとして広く利用される基盤となっております。一方で、その不安定性ゆえに自己反応性物質として、貯蔵、輸送、取り扱いには厳重な安全管理が求められる化学物質でもございます。

有機過酸化物には、その化学構造や分解温度によって多種多様な種類が存在いたします。主な分類としては、ジアルキル過酸化物、ジアシル過酸化物、ヒドロ過酸化物、パーオキシエステル、パーオキシケタール、ケトンパーオキシドなどが挙げられます。

ジアルキル過酸化物は、比較的熱安定性が高く、高温での分解を必要とする用途に用いられます。代表例としては、ジクミルパーオキサイド(DCP)があり、ポリエチレンやゴムの架橋剤として広く利用されております。

ジアシル過酸化物は、比較的低温で分解しやすく、ビニルモノマーのラジカル重合開始剤として多用されます。過酸化ベンゾイル(BPO)はその代表であり、ポリスチレンやアクリル樹脂の製造、不飽和ポリエステル樹脂の硬化剤、さらにはニキビ治療薬としても知られております。

ヒドロ過酸化物は、R-O-O-Hの構造を持ち、酸化剤や重合開始剤として用いられます。t-ブチルヒドロパーオキシド(TBHP)などがこれに該当し、プロピレンオキシドの製造プロセスなどで利用されます。

パーオキシエステルは、分解温度の選択肢が広く、様々な重合条件に対応できる柔軟性がございます。t-ブチルパーオキシ-2-エチルヘキサノエートなどが代表的で、ポリエチレンやポリ塩化ビニルなどの重合開始剤として用いられます。

ケトンパーオキシドは、メチルエチルケトンパーオキシド(MEKPO)などが代表的で、不飽和ポリエステル樹脂の硬化剤として、促進剤(コバルト塩など)と組み合わせて室温硬化を可能にする点で非常に重要でございます。これらの種類は、それぞれ異なる分解特性や反応性を持つため、用途や目的とする反応条件に応じて最適なものが選択されます。

有機過酸化物の主な用途は、そのラジカル生成能を活かした重合開始剤、硬化剤、架橋剤でございます。

重合開始剤としては、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、アクリル樹脂などのビニルモノマーのラジカル重合に不可欠でございます。これにより、プラスチック、合成ゴム、塗料、接着剤など、現代社会を支える様々な高分子材料が製造されております。

硬化剤としては、不飽和ポリエステル樹脂、ビニルエステル樹脂、アクリル樹脂などの硬化反応に用いられます。特に不飽和ポリエステル樹脂は、ガラス繊維強化プラスチック(FRP)の製造に不可欠であり、建築材料、自動車部品、船舶、浴槽などに広く利用されております。

架橋剤としては、ゴムやポリエチレンなどの高分子材料の分子間に化学結合を形成させ、網目構造を構築することで、耐熱性、機械的強度、耐薬品性などの物性を向上させるために用いられます。電線被覆、発泡体、Oリング、タイヤなどの製造において重要な役割を担っております。

その他、有機合成における酸化反応の触媒や、漂白剤、殺菌剤としても一部利用されることがございます。

関連技術としては、有機過酸化物の特性を最大限に引き出すための様々な技術が発展してまいりました。最も重要なのは、ラジカル重合技術でございます。モノマーの種類、重合温度、開始剤濃度、溶媒などの条件を精密に制御することで、目的とする分子量や分子量分布、立体構造を持つ高分子を効率的に合成する技術が確立されております。また、高分子材料の物性改善に不可欠な架橋技術では、架橋密度や架橋効率を制御することで、材料の最終的な性能を最適化する研究が進められております。不飽和ポリエステル樹脂の硬化においては、有機過酸化物と促進剤(例えばコバルト塩)の組み合わせにより、室温での迅速な硬化を可能にする技術が確立されており、現場での作業性向上に大きく貢献しております。

一方で、有機過酸化物の不安定性から、安全性管理技術は極めて重要でございます。貯蔵、輸送、取り扱いにおける厳格な温度管理、遮光、衝撃回避、そして適切な希釈剤(フタル酸エステル、シリコーンオイルなど)による安定化技術が不可欠でございます。また、自己反応性物質としての消防法や化審法などの法規制への対応、分解熱の制御、緊急時の対応プロトコルの確立も、関連技術として非常に重要な側面でございます。

市場背景としましては、有機過酸化物市場は、プラスチック、ゴム、塗料、接着剤といった基幹産業の成長に連動し、世界的に安定した需要がございます。特にアジア太平洋地域における経済成長と工業化の進展が、市場拡大の主要な牽引役となっております。主要なプレイヤーとしては、日本では日油株式会社、ADEKA株式会社、三菱ガス化学株式会社などが挙げられ、海外ではNouryon(旧AkzoNobel Specialty Chemicals)、Arkema、United Initiatorsといった企業が市場をリードしております。

近年の市場トレンドとしては、高機能化への要求が高まっております。特定の重合条件や分解温度、安全性要求に応じた新規過酸化物の開発が進められております。また、環境意識の高まりから、低VOC(揮発性有機化合物)型、低臭気型、フタル酸エステルフリー型といった環境配慮型製品へのシフトが加速しております。安全性向上も重要なテーマであり、より安定性の高い製品や、取り扱いやすいペースト状、マスターバッチ状の製品形態の開発が進められております。原材料価格の変動や地政学的リスクへの対応として、サプライチェーンの安定化も重要な課題となっております。

将来展望としましては、有機過酸化物は今後も様々な新分野への応用が期待されております。例えば、3Dプリンティング用樹脂の硬化剤としての利用や、半導体製造プロセスやディスプレイ材料といった電子材料分野、さらには生体適合性材料の製造など医療・ヘルスケア分野、蓄電池材料や燃料電池材料といったエネルギー分野での活用が模索されております。

研究開発の方向性としては、精密重合技術の進展が挙げられます。リビングラジカル重合などの技術と組み合わせることで、分子量分布や構造をより精密に制御できる開始剤の開発が進められ、高機能性材料の創出に貢献すると考えられます。また、環境負荷の低い製造プロセスやバイオマス由来原料の使用を目指すグリーンケミストリーの観点からの研究も活発化しております。安全性と高性能を両立させるための新規過酸化物の設計、さらにはAIやマテリアルズインフォマティクスを活用した物性予測やプロセス最適化も、今後の研究開発の重要なテーマとなるでしょう。

一方で、依然として高い安全性リスクへの対応、原材料コストの変動と安定供給、環境規制の強化への対応、そして光重合開始剤などの競合技術との差別化といった課題もございます。これらの課題を克服し、持続可能な社会の実現に貢献する形で、有機過酸化物の技術革新が進められていくことが期待されます。