再分散性ポリマー粉末市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

再分散性粉末ポリマー市場レポートは、タイプ(酢酸ビニル-エチレン、酢酸ビニル/バーサチック酸ビニルエステルなど)、用途(プラスターおよびレンダリング材、タイル接着剤など)、エンドユーザー産業(住宅、商業など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

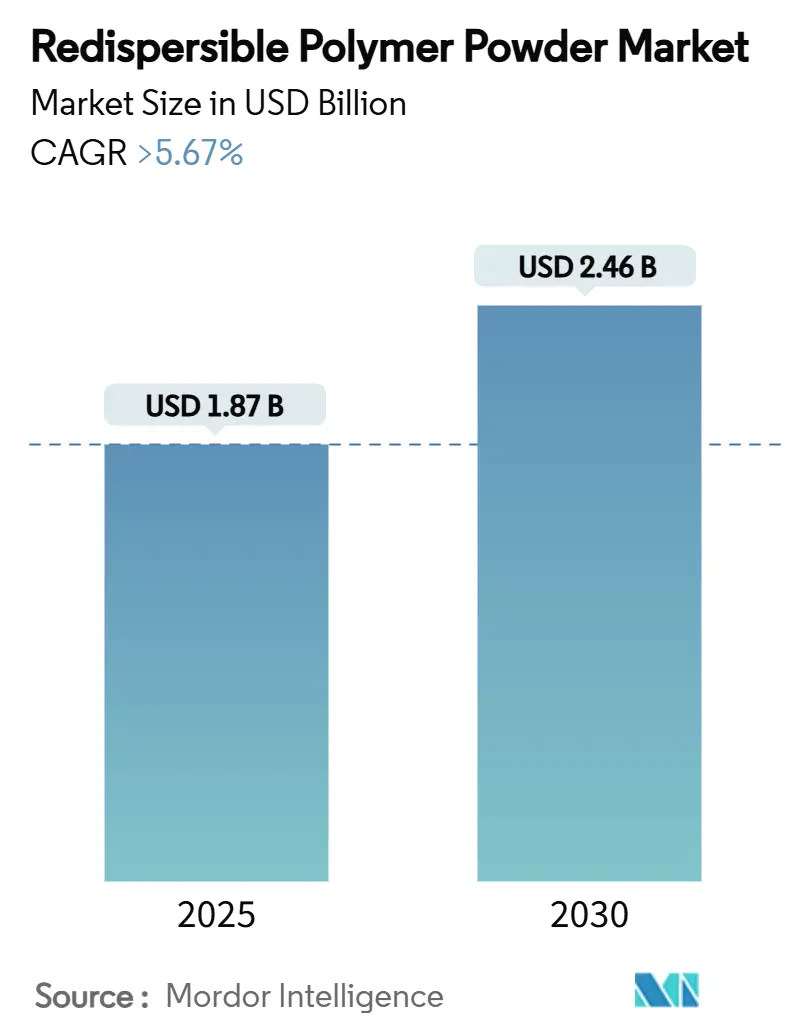

再分散性ポリマーパウダー市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には18.7億米ドルと推定され、2030年には24.6億米ドルに達し、年平均成長率(CAGR)は5.67%を超えると予測されています。市場は中程度の集中度を示しており、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

高性能な乾式モルタル添加剤への需要の高まり、新興経済国におけるインフラ投資の拡大、欧米での改修プログラムなどが市場を牽引しています。また、低VOC(揮発性有機化合物)およびバイオベースの製品へのイノベーションも進んでいます。一方で、酢酸ビニルモノマー(VAM)価格の変動はマージンを圧迫する要因となっていますが、主要メーカーによる垂直統合が供給安定化に寄与しています。スプレードライ技術の向上や3Dプリントコンクリート向けポリマーパウダーの開発も、市場の実用範囲を広げています。

主要な市場動向

* 製品タイプ別: 酢酸ビニル-エチレン(VAE)が2024年に47.18%の市場シェアを占め、酢酸ビニル/バーサチック酸ビニルエステル(VAE-VeoVa)は2030年までに6.21%のCAGRで最も急速に拡大すると予測されています。

* 用途別: タイル接着剤が2024年に38.19%の市場規模を占め、外断熱複合システム(ETICS)を含むその他の用途は2030年までに6.66%のCAGRで成長しています。

* 最終用途産業別: 住宅建設が2024年に44.91%の収益を占め、インフラプロジェクトが2030年までに6.09%と最も高いCAGRを記録すると見込まれています。

* 地域別: アジア太平洋地域が2024年に世界の需要の45.28%を占め、5.97%のCAGRで成長を続けています。

市場の推進要因と抑制要因

推進要因:

1. 新興経済国における建設ブーム(CAGRへの影響:+1.8%): アジア太平洋地域でのインフラ拡張が長期的な成長を支えています。中国のカーボンニュートラルロードマップやインドの住宅建設推進が地域消費の60%以上を占めています。BASFは湛江のバーブントサイトに100億米ドルを投じ、再生可能エネルギーによる建設ポリマー生産を確保しています。サウジアラビアのNEOMプロジェクトでは、ロボットを活用した建設に13億SARが割り当てられ、特殊バインダーへの需要が高まっています。

2. レディミックス乾式モルタルシステムへの急速な移行(CAGRへの影響:+1.2%): 工場で生産されるモルタルは、現場での労働力を削減し、混合の不均一性を最小限に抑えるため、世界的に標準化された配合への移行を加速させています。Wackerは、自動サイロやポンプ向けに設計されたバイオバランスVAEパウダー「VINNAPAS eco」シリーズを導入しました。熟練労働者の不足が深刻化する中、自動調合はコスト削減戦略となり、市場をさらに拡大させています。

3. 高性能タイル接着剤に対する改修主導の需要(CAGRへの影響:+0.9%): 欧州全域でのエネルギー改修計画は、住宅所有者が小型タイルから大型セラミックや石材に交換する動きを刺激し、プレミアムタイル接着剤の販売を促進しています。北米の改修業者も同様の傾向を示しており、信頼性の高い接着性に対する支払い意欲が、高マージンのVAE-VeoVaブレンドの発売を促しています。

4. 政府によるエネルギー効率の高い建築基準(CAGRへの影響:+0.7%): 米国エネルギー省は、州が運用エネルギー使用量を削減するコードを更新するために2億4000万米ドルの助成金を拠出しました。連邦政府の建物は2030年までに化石燃料を段階的に廃止する必要があり、低エンボディーカーボン建設化学品の選択が義務付けられています。カナダや一部のアジア経済圏でも同様のコード更新が行われており、コンプライアンス主導の材料選択が市場をエコ配合へと押し進めています。

5. 3Dプリントコンクリートにおけるポリマーバインダーの採用(CAGRへの影響:+0.4%): 3Dプリントコンクリート向けに調整されたポリマーパウダーは、再分散性ポリマーパウダー市場の実用範囲を広げています。

抑制要因:

1. 酢酸ビニルモノマー(VAM)およびエチレン価格の変動(CAGRへの影響:-1.4%): 2024年以降の原料価格の高騰により、BASFやCelaneseは一部の酢酸誘導体の価格を引き上げざるを得なくなりました。後方統合を持つ大手企業はリスクをヘッジできますが、長期契約を持たない中小企業はマージン圧縮に直面し、業界内の統合を加速させています。

2. 保護コロイドに対するVOC規制の強化(CAGRへの影響:-0.6%): 米国環境保護庁は2025年1月にエアロゾルコーティング基準を改正し、建設化学品排出物に対する広範な監視を示唆しました。ミシガン州やコロラド州は建材のVOC上限を厳格化しており、メーカーはバイオ由来のコロイドや粉末ベースの安定剤への転換を余儀なくされ、生産コストの増加や配合サイクルの長期化につながっています。

3. スプレードライ技術の複雑さ(CAGRへの影響:-0.8%): スプレードライにおける技術的な複雑さも、市場の課題の一つとなっています。

セグメント分析

* タイプ別: VAEは、その競争力のあるコストとタイル接着剤、レンダリング材、セルフレベリングコンパウンドにおける幅広い有用性により、市場シェアを維持しています。しかし、プレミアム建設案件の増加により、アルカリ耐性と柔軟性が重要な外断熱システムで好まれるVAE-VeoVaグレードの採用が加速しており、高いCAGRで成長しています。アクリルパウダーはUV暴露される外壁に、エチレン-塩化ビニルブレンドは耐薬品性が必要な工業用コーティングに利用されています。Wackerの再生可能資源ベースの製品やCelaneseのバイオ認証済み製品など、持続可能性への取り組みも進んでいます。

* 用途別: タイル接着剤は、欧州での改修プロジェクトの活況と中国のメガシティでの不動産改修の増加により、最大の市場規模を占めています。大型タイルには高い引張接着力と長いオープンタイムが必要とされ、ポリマー配合量が増加しています。外断熱複合システム(ETICS)は、規制当局が外壁断熱性能と暖房排出量を関連付けることで、急速に成長しています。セルフレベリング下地材、コンクリート補修キット、ポンプ式レンダリング材などの新たな用途も市場基盤を広げています。

* 最終用途産業別: 住宅建設は、インドでの住宅計画や米国での低金利借り換えにより、最大の消費量を占めています。ドイツでのエネルギー改修補助金も、室内空気質と断熱性を向上させるポリマー強化接着剤の需要を強めています。インフラは、気候変動に強い高速道路、水システム、公共交通機関の回廊に資金を供給する国家プログラムにより、最も急速に拡大しています。商業および産業用途は、床システム、クリーンルーム仕上げ、化学物質封じ込めスラブ向けの特注ポリマーパウダーの需要により、安定した中間層を形成しています。

地域分析

* アジア太平洋地域: 2024年に世界の再分散性ポリマーパウダー市場の45.28%を占め、5.97%のCAGRで最も急速に成長しています。政府の鉄道、高速道路、手頃な価格の住宅プロジェクトへの刺激策が基本的な使用量を拡大し、中国のカーボンニュートラル目標がエコ認証ポリマーグレードを奨励しています。Sikaが中国とインドネシアに工場を建設したように、生産能力を現地化する企業は、供給の信頼性を確保しつつ、関税や運賃の恩恵を受けています。

* 北米と欧州: 厳格なエネルギー性能規制と大規模な改修ストックによりシェアを維持しています。米国エネルギー省の2億4000万米ドルの助成金は、州による高度なコードの採用を促進し、熱橋を削減するポリマーソリューションへと建設業者を誘導しています。EUのエンボディーカーボン報告に関する指令は、バイオベースのVAE-VeoVaパウダーの採用を加速させています。

* 南米および中東・アフリカ地域: メガシティが交通回廊を刷新し、気候変動に強い沿岸インフラを整備することで、成長の側面を加えています。サウジアラビアのNEOMプロジェクトは、高耐久性バインダーを優遇する調達プロトコルを設定しています。ブラジルは、下水道や道路の改修にインフラ刺激策を投入し、補修モルタルにおけるポリマー需要を刺激しています。

競争環境

再分散性ポリマーパウダー市場は中程度の集中度を維持しています。BASF、Wacker Chemie、Dowは、統合された原料供給と世界的な技術センターを活用して、価格決定力を維持しています。BASFは湛江のバーブントサイトで再生可能エネルギーと組み合わせた大量生産能力を強化し、Wackerは南京工場でVAE拡張に焦点を当てた設備投資を行いました。Celaneseは、テキサスと南京で酢酸生産能力を拡大し、酢酸ビニルの価格変動を相殺しています。持続可能性へのリーダーシップは、バイオベース認証や低炭素サプライチェーンを通じて発揮されており、公共調達者がエンボディーカーボン仕様を厳格化する中で重要な差別化要因となっています。小規模な地域企業は、コンプライアンスコストと技術要件の増加に直面しており、これが合併を促す要因となっています。3Dプリンティングや自動化された石積みなど、特注ポリマーブレンドが形状安定性を提供する分野で新たな競争が生まれています。

主要企業には、Wacker Chemie AG、Celanese Corporation、BASF SE、Dow Inc.、Synthomer plcなどが挙げられます。

最近の業界動向

* 2025年3月: JSC Pigmentが乾式建設混合物向け再分散性ポリマーパウダーの新規生産を開始しました。これは、同社の輸入代替措置の一環として実施されました。

* 2023年5月: Wacker Chemie AGは、中国の南京工場における生産能力強化のため、約1億米ドルの大規模投資を行いました。この投資には、酢酸ビニル-エチレン(VAE)再分散性ポリマーパウダーに特化した新しい反応器とスプレードライヤーの追加が含まれています。

本レポートは、再分散性ポリマーパウダー市場に関する詳細な分析を提供しており、市場の定義、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

市場概要と成長予測

再分散性ポリマーパウダー市場は、2025年には18.7億米ドルの規模に達し、2030年までには24.6億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、新興経済国における建設ブーム、レディミックスドライモルタルシステムへの急速な移行、高性能タイル接着剤に対する改修主導の需要、政府によるエネルギー効率の高い建築基準の導入、そして再分散性ポリマーバインダーを採用した3Dプリントコンクリート配合の普及が挙げられます。特に、エネルギー効率の高い建築基準は、熱性能を向上させ、エンボディドカーボンを削減する材料の使用を義務付けるため、バイオベースまたは低VOC成分で配合された高性能ポリマーパウダーの採用を促進しています。また、3Dプリントコンクリートでは、精密なレオロジーと迅速な皮膜形成が求められ、これらは調整されたポリマーパウダーによって実現され、形状安定性と長期耐久性を保証します。

市場の抑制要因

一方で、市場の成長を抑制する要因としては、酢酸ビニルモノマーおよびエチレン価格の変動、一貫したスプレードライ品質を達成するための技術的複雑さ、保護コロイドに対するVOC(揮発性有機化合物)規制の厳格化が挙げられます。

市場セグメンテーション

* タイプ別: 市場で最も広く使用されているグレードは酢酸ビニル-エチレン(VAE)であり、市場シェアの47.18%を占めています。その他には、酢酸ビニル/バーサチック酸ビニルエステル(VAE-VeoVa)、アクリルパウダーなどが含まれます。

* 用途別: プラスターおよびレンダリング材、タイル接着剤、グラウト、モルタル添加剤、その他(外断熱複合システム(ETICS)など)が主要な用途です。

* 最終用途産業別: 住宅、商業、産業/機関、インフラストラクチャの各分野で利用されています。

* 地域別: アジア太平洋地域は、中国とインドにおける大規模なインフラプログラムに加え、サプライチェーンの短縮とコスト削減に繋がる現地生産投資により、他の地域よりも速い成長を遂げています。北米、ヨーロッパ、南米、中東およびアフリカも分析対象です。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境が詳細に記述されています。Acquos、BASF SE、Celanese Corporation、Dow Inc.、Wacker Chemie AGなど、主要な21社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望

市場の機会と将来の展望に関する評価も行われており、未開拓の領域や満たされていないニーズの特定に焦点を当てています。

本レポートは、再分散性ポリマーパウダー市場の包括的な理解を提供し、市場の動向、成長機会、および競争状況に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における建設ブーム

- 4.2.2 レディミックスドライモルタルシステムへの急速な移行

- 4.2.3 リノベーションによる高性能タイル接着剤の需要

- 4.2.4 政府の省エネ建築基準

- 4.2.5 再分散性ポリマーバインダーを採用した3Dプリントコンクリート配合

- 4.3 市場の阻害要因

- 4.3.1 酢酸ビニルモノマーおよびエチレン価格の変動

- 4.3.2 一貫したスプレードライ品質を達成するための技術的複雑さ

- 4.3.3 保護コロイドに対するVOC規制の強化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 酢酸ビニル-エチレン (VAE)

- 5.1.2 酢酸ビニル/バーサチック酸ビニルエステル (VAE-VeoVa)

- 5.1.3 アクリルパウダー

- 5.1.4 その他のタイプ(エチレン-塩化ビニル、スチレン-ブタジエンなど)

- 5.2 用途別

- 5.2.1 プラスターおよびレンダリング材

- 5.2.2 タイル接着剤

- 5.2.3 グラウト

- 5.2.4 モルタル添加剤

- 5.2.5 その他の用途(外断熱複合システム (ETICS) など)

- 5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業 / 機関

- 5.3.4 インフラ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/分析分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Acquos

- 6.4.2 ADA FINE CHEMICALS CO.,LTD

- 6.4.3 Anhui Elite Industrial Co.,ltd

- 6.4.4 Ashland

- 6.4.5 BASF SE

- 6.4.6 Bosson Union Tech(Beijing) Co.,Ltd

- 6.4.7 Celanese Corporation

- 6.4.8 Celotech Chemical Co., Ltd.

- 6.4.9 DCC (Dairen Chemical Corporation)

- 6.4.10 Dezhou Tengda Construction New Materials Co. , Ltd.

- 6.4.11 Dow Inc.

- 6.4.12 Hebei Derek Chemical Limited

- 6.4.13 Hexion Inc.

- 6.4.14 JSC Pigment

- 6.4.15 Organik Kimya.

- 6.4.16 Oscrete Construction Products

- 6.4.17 Sakshi Chem Sciences Pvt. Ltd.

- 6.4.18 SIDLEY CHEMICAL CO.,LTD.

- 6.4.19 Synthomer plc

- 6.4.20 Vinavil S.p.A.

- 6.4.21 Wacker Chemie AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

再分散性ポリマー粉末は、水性ポリマーエマルションを噴霧乾燥により粉末化した特殊な建築材料添加剤でございます。水と混合すると再び安定したエマルション状態に戻る特性を持ち、主にセメント、石膏、石灰などの水硬性結合材をベースとしたドライミックスモルタル製品に配合されます。その役割は、モルタルの接着強度、曲げ強度、柔軟性、耐衝撃性、耐摩耗性、防水性、作業性、保水性などを大幅に向上させ、ひび割れの発生を抑制することです。主成分はポリマー、再分散を助ける保護コロイド(ポリビニルアルコールなど)、そして固結防止剤(シリカなど)から構成されており、建築物の品質と耐久性、施工性向上に寄与いたします。

再分散性ポリマー粉末は、使用されるポリマーの種類によって多岐にわたります。主な種類は以下の通りです。酢酸ビニル・エチレン共重合体 (EVA) は最も広く、優れた接着性、柔軟性、耐水性を提供し、タイル接着剤や外断熱システム用モルタルに適しております。アクリル系共重合体は優れた耐候性、耐紫外線性、耐アルカリ性を持ち、屋外用途や高耐久性が求められる場合に有効です。スチレン・ブタジエン共重合体 (SBR) は高い柔軟性と接着強度、耐水性を有し、防水材や補修モルタルに利用されます。酢酸ビニル・バーサチック酸ビニル共重合体 (VA/VeoVa) は優れた耐水性と接着性、柔軟性を兼ね備え、湿潤環境下での性能が求められる用途に有効です。酢酸ビニル・エチレン・アクリル共重合体 (VAE/Acrylic copolymer) はEVAとアクリル系の特性を組み合わせ、バランスの取れた性能を発揮します。これら以外にも、疎水性、高強度、低VOCなどの特殊機能を持つ製品も開発されております。

再分散性ポリマー粉末は、その優れた性能改善効果から、主に建築分野の様々なドライミックスモルタル製品に幅広く利用されております。具体的には、接着強度、柔軟性、オープンタイムを向上させるタイル接着剤、流動性、接着性、表面硬度を高めるセルフレベリング材、外断熱複合システム (EIFS/EWIS) 用モルタルにおける接着強度、柔軟性、耐衝撃性、耐候性向上、古いコンクリートへの接着性を高め、ひび割れ抵抗性、耐久性を向上させる補修モルタル、柔軟性と接着性を付与し防水層の性能を高める防水材、作業性、接着性、ひび割れ抵抗性、表面の平滑性を改善する薄塗り材・壁パテ、柔軟性、耐水性、耐摩耗性を向上させる目地材、石膏プラスターやジョイントコンパウンドにおいて接着性、硬度、作業性を改善する石膏系製品などが挙げられます。これらの用途は、建築物の品質、耐久性、施工性を向上させる上で不可欠な材料であることを示しております。

再分散性ポリマー粉末の製造と応用には、複数の高度な技術が密接に関連しております。ポリマーエマルションを粉末化ポリマーエマルションを粉末化するスプレードライ技術、粉末の再分散性を確保するための界面活性剤や保護コロイドの選定と配合技術、そして最終製品の性能を最大化するためのポリマー設計技術などが含まれます。これらの技術の進歩は、再分散性ポリマー粉末の多様な機能性と応用範囲の拡大を可能にし、建築材料の高性能化に大きく貢献しています。今後も、環境負荷の低減や持続可能性への対応、さらなる機能性の追求が、この分野の研究開発の重要なテーマとなるでしょう。