イソソルビド市場 規模・シェア分析 – 成長トレンドと予測 (2025年-2030年)

イソソルビド市場レポートは、原料源(トウモロコシ由来ソルビトール、小麦由来ソルビトールなど)、用途(ポリエチレンイソソルビドテレフタレート、ポリカーボネートなど)、エンドユーザー産業(ポリマーおよび樹脂、添加剤など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イソソルビド市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、イソソルビド市場の規模、トレンド、成長に関する詳細な分析を提供しています。調査期間は2019年から2030年までで、市場は原材料源、用途、最終用途産業、および地域別にセグメント化されています。予測は米ドル建ての価値で提供されています。

市場概要と成長予測

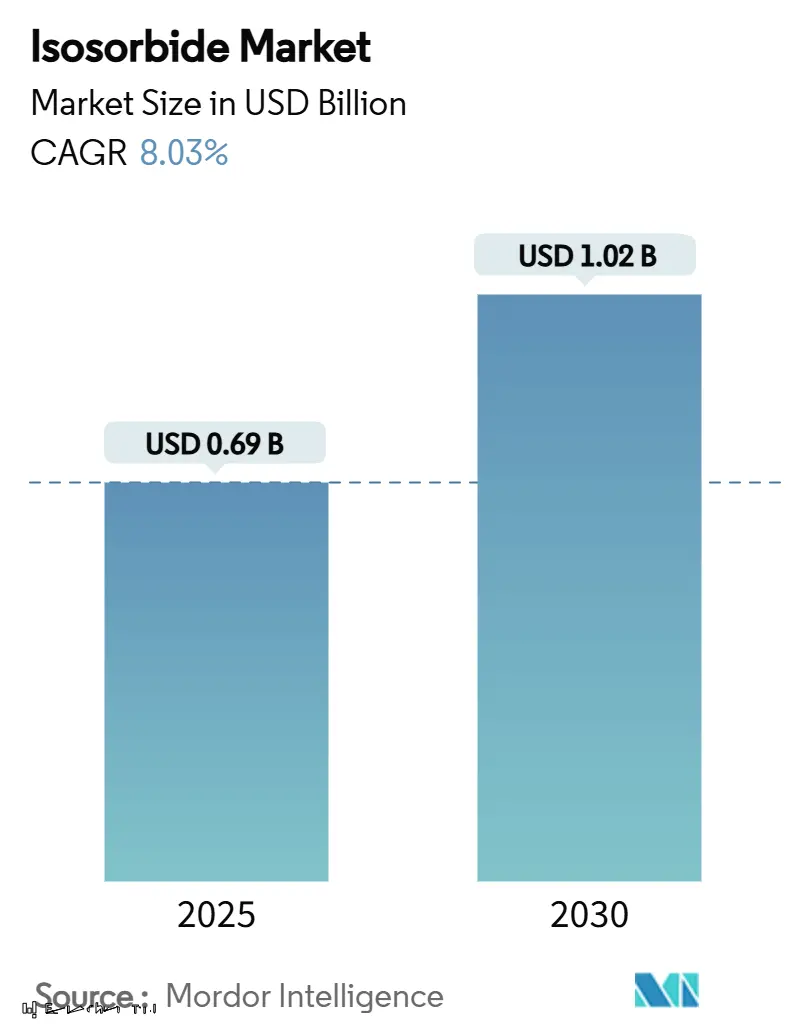

イソソルビド市場規模は、2025年には6億9,000万米ドルと推定され、2030年までに10億2,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.03%です。バイオベースポリマー技術の急速な進歩、化石由来化学物質に対する世界的な規制強化、持続可能なパッケージングへの消費者の嗜好の高まりが、パッケージング、自動車、エレクトロニクス、ヘルスケア分野での採用を加速させています。アジア太平洋地域は、確立されたソルビトール生産能力により引き続き市場を牽引しており、欧州の循環経済への政策的焦点は、高性能プラスチックにおけるプレミアム需要を喚起しています。連続フロー脱水装置、不均一系酸触媒、改良された精製工程により生産コストが削減され、イソソルビド市場は石油代替品との競争力を高めています。同時に、食品接触ポリマーや徐放性心血管薬に対する規制承認が、イソソルビドの適用範囲を広げ、安定的かつ長期的な成長を後押ししています。

主要なレポートのポイント

* 原材料源別: 2024年にはトウモロコシ由来ソルビトールが収益シェアの69.92%を占めました。サトウキビ由来ソルビトールは2030年までに9.04%のCAGRで成長すると予測されています。

* 用途別: 2024年にはPEIT(ポリエチレンイソソルビドテレフタレート)がイソソルビド市場シェアの44.18%を占めました。ポリカーボネートグレードは2025年から2030年にかけて10.80%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年にはポリマー・樹脂がイソソルビド市場規模の53.86%を占めました。医薬品は2030年までに9.60%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益の39.02%を占め、予測期間中に8.40%のCAGRで成長する見込みです。

イソソルビド市場のトレンドと洞察:推進要因

1. バイオベースポリマーへの持続可能な移行: 多くの政府や大手ブランドオーナーがネットゼロ目標を優先しており、バイオベースポリマーチェーンへの持続的な関心が高まっています。世界のバイオポリマー生産量は2023年に440万トンに達し、急速に増加すると予測されており、イソソルビドの採用に構造的な基盤を提供しています。

2. イソソルビド硝酸塩に対する医薬品需要の増加: 高齢化社会における心血管疾患の発生率増加が、イソソルビドジニトラートおよびモノニトラート療法の安定した需要を支えています。徐放性製剤は慢性狭心症治療に不可欠であり、価格安定性を維持し、イソソルビド市場の高マージンセグメントを形成しています。

3. BPA(ビスフェノールA)規制の強化によるイソソルビドポリカーボネートの需要増加: 食品接触製品や乳児用品におけるBPAの規制強化により、メーカーはより安全なジオールビルディングブロックへと移行しています。イソソルビドベースのポリマーはFDAによって繰り返し使用可能な容器として認められており、三菱ケミカルのDURABIOグレードは優れた透明性と低黄変性を示しています。

4. 3Dプリンティング用フォトポリマーへの採用: 研究チームは、イソソルビドとイタコン酸ジオールを統合することで、石油由来樹脂と同等の機械的特性を持つ90%バイオ含有フォトポリマーを製造しています。産業用積層造形がより環境に優しい材料へと移行するにつれて、イソソルビドはESG調達基準を満たす方法として注目されています。

5. バイオベースPET生産者への炭素クレジットプレミアム: 欧州連合や北米では、バイオベースPET生産者に対する炭素クレジットプレミアムが、イソソルビドの採用を促進する短期的な要因となっています。

イソソルビド市場のトレンドと洞察:抑制要因

1. イソソルビド誘導体に関する健康上の懸念: 純粋なイソソルビドは食品接触の承認を得ていますが、特定の硝酸塩やジエステル誘導体は継続的な毒性レビューに直面しています。規制当局は新規ポリマーブレンドからの移行レベルを調査し続けており、次世代パッケージングや医療機器の市場投入までの期間を長期化させています。

2. 高い触媒変換および精製コスト: ソルビトールをイソソルビドに脱水するには、精密な温度制御と酸触媒が必要であり、光学グレードの純度を満たすためにはエネルギー集約的な精製が必要です。これらのコスト障壁は、原油価格が軟化した際の低マージンパッケージングフィルムへの浸透を遅らせています。

3. フラン系バイオモノマーとの競合: フラン系バイオモノマーは、特に欧州や北米において、イソソルビド市場に競争圧力を与える可能性があります。

セグメント分析

* 原材料源別: 2024年にはトウモロコシ由来ソルビトールが69.92%のシェアを占め、北米のポリマーコンバーターへの地理的近接性から市場を牽引しています。サトウキビ由来ソルビトールは9.04%のCAGRで成長し、欧州のバイヤーからの関心を集めています。小麦由来ソルビトールは、西欧の統合型澱粉工場によって支えられています。セルロース系や廃糖由来のルートの探索も進んでおり、将来的な原材料の多様化が期待されます。

* 用途別: PEITは2024年に44.18%のシェアを占め、持続可能なボトルやフィルム用途で中心的な役割を担っています。ポリカーボネートはBPA規制と耐衝撃性能向上への市場の嗜好により、10.80%のCAGRで成長しています。ポリウレタン改質剤、イソソルビドコハク酸樹脂、ジエステルなども補完的なニッチ市場を形成しています。3Dプリンティング用フォトポリマーや洗剤・化粧品分野での研究も進んでいます。

* 最終用途産業別: ポリマー・樹脂は2024年に53.86%の収益を占め、硬質ボトル、自動車ベゼル、電子ハウジングでの大規模な展開が市場を支えています。医薬品需要は、高齢者人口の増加をターゲットとした徐放性血管拡張剤や併用療法により、9.60%のCAGRで成長すると予測されています。添加剤としては、チェーンエクステンダー、可塑剤、安定剤として利用され、バイオベースのソリューションを提供しています。

地域分析

* アジア太平洋: 2024年に世界収益の39.02%を占め、2030年までに8.40%のCAGRで成長すると予測されています。中国のバイオ材料への大規模投資と高性能プラスチックへの地域需要が牽引しています。深いソルビトールサプライチェーン、原材料への近接性、マレーシアの化学産業ロードマップ2030のような国家戦略が市場を後押ししています。

* 北米: 確立されたトウモロコシ湿式粉砕資産、高度な触媒研究開発、バイオ製品税額控除により、パッケージング、自動車、医療機器用途で安定した需要を維持しています。

* 欧州: 厳格な持続可能性基準と循環経済指令を重視しています。バイオ由来ポリマーチェーンへの嗜好が、食品接触パッケージングや乳児製品において高価値セグメントを育成しています。

* 南米: 競争力のあるサトウキビ収穫量を持ち、将来のソルビトール生産の費用対効果の高い拠点として浮上しています。

* 中東・アフリカ: 都市化の進展と政府主導の多様化イニシアチブにより、徐々に採用が進んでいます。

競争環境

イソソルビド市場は高い集中度を示しており、少数の主要企業が大規模生産を支配し、ニッチなイノベーターが特殊グレードを開拓しています。ロケット社は年間20,000トンの生産能力で世界的な供給を支えています。三菱ケミカルはDURABIOポリカーボネートを通じて差別化を図り、プレミアムな光学シート、スマートフォンハウジング、内装トリムを提供しています。技術投資は、連続フロー脱水反応器、不均一系酸触媒、医薬品基準への下流精製に集中しています。

最近の業界動向

* 2024年2月: Zydus Lifesciences社が、30mg、60mg、120mgのイソソルビドモノニトラート徐放性錠剤について米国FDAの最終承認を取得しました。

* 2024年1月: Samyang Innochem社が、イソソルビド製品ラインについてISCC Plus認証を取得し、追跡可能なバイオベース含有量を証明しました。

この市場は、持続可能性への世界的な移行と技術革新に支えられ、今後も堅調な成長が期待されます。

イソソルビド市場に関する本レポートは、イソソルビドの定義、市場規模、成長予測、主要な推進要因と阻害要因、競合状況、および将来の展望を詳細に分析しています。イソソルビドは、グルコースの水素化によって得られるソルビトールを酸触媒脱水することで生成される白色結晶性のポリオールです。主に建設、自動車、医薬品産業で利用されています。

市場は、原料源、用途、最終用途産業、および地域別にセグメント化されています。市場規模は、2025年には0.69億米ドルと評価され、2030年までに1.02億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、バイオベースポリマーへの持続可能な移行、イソソルビド硝酸塩に対する医薬品需要の増加、ビスフェノールA(BPA)規制の強化によるイソソルビドポリカーボネートの需要拡大、3Dプリンティング用フォトレジストへの採用、およびバイオベースPET生産者に対するカーボンクレジットプレミアムが挙げられます。特に、BPA規制は、同等またはそれ以上の光学特性と機械的特性を提供するイソソルビドベースのポリカーボネートの迅速な採用を促進しています。

一方で、イソソルビド誘導体に関する健康上の懸念、高い触媒変換および精製コスト、ならびにフランベースのバイオモノマーとの競合が市場の成長を抑制する要因となっています。

用途別では、ポリエチレンイソソルビドテレフタレート(PEIT)が2024年の収益の44.18%を占め、現在最も需要の高いアプリケーションです。地域別では、アジア太平洋地域が2024年に市場シェアの39.02%を占める最大の市場となっています。これは、豊富なトウモロコシやサトウキビの原料、成熟したソルビトール製造施設、およびバイオエコノミーを支援する政策が組み合わさっているためです。

本レポートでは、以下のセグメントについて詳細な分析が行われています。

* 原料源別: トウモロコシ由来ソルビトール、小麦由来ソルビトール、サトウキビ由来ソルビトール、その他の原料。

* 用途別: ポリエチレンイソソルビドテレフタレート(PEIT)、ポリカーボネート、ポリウレタン、ポリエステルイソソルビドスクシネート、イソソルビドジエステル、その他の用途。

* 最終用途産業別: ポリマーおよび樹脂、添加剤、医薬品、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要15カ国を含む詳細な分析が含まれています。

競合状況については、市場集中度、戦略的動向、市場シェア分析が実施されています。主要企業としては、ADM、三菱ケミカル、ロケット・フレール、サミャン・イノケム・コーポレーション、サーモフィッシャーサイエンティフィックなどが挙げられ、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオベースポリマーへの持続可能な移行

- 4.2.2 イソソルビド硝酸塩に対する医薬品需要の増加

- 4.2.3 世界的なBPA規制がイソソルビドポリカーボネートの需要を促進

- 4.2.4 3Dプリンティング用フォトポリマーへの採用

- 4.2.5 バイオベースPET生産者に対するカーボンクレジットプレミアム

- 4.3 市場の阻害要因

- 4.3.1 イソソルビド誘導体に関する健康上の懸念

- 4.3.2 高い触媒変換および精製コスト

- 4.3.3 フラン系バイオモノマーとの競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 原材料源別

- 5.1.1 トウモロコシ由来ソルビトール

- 5.1.2 小麦由来ソルビトール

- 5.1.3 サトウキビ由来ソルビトール

- 5.1.4 その他の原材料

- 5.2 用途別

- 5.2.1 ポリエチレンイソソルビドテレフタレート (PEIT)

- 5.2.2 ポリカーボネート

- 5.2.3 ポリウレタン

- 5.2.4 ポリエステルイソソルビドコハク酸

- 5.2.5 イソソルビドジエステル

- 5.2.6 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 ポリマーおよび樹脂

- 5.3.2 添加剤

- 5.3.3 医薬品

- 5.3.4 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 ADM

- 6.4.2 BioCrick BioTech.

- 6.4.3 Ecogreen Oleochemicals

- 6.4.4 J P Laboratories Pvt. Ltd

- 6.4.5 J&K Scientific Ltd.,

- 6.4.6 Jinan Hongbaifeng Industry & Trade Co. Ltd

- 6.4.7 Mitsubishi Chemical Corporation

- 6.4.8 Novaphene Specialities Private Limited.

- 6.4.9 Oakwood Products Inc.

- 6.4.10 Roquette Frères

- 6.4.11 Samyang Innochem Corporation

- 6.4.12 TCI Chemicals (India) Pvt. Ltd

- 6.4.13 Thermo Fisher Scientific India Pvt. Ltd

- 6.4.14 Zydus Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

イソソルビドは、グルコースやソルビトールといった再生可能なバイオマスから得られる環状ジオール化合物です。化学的には1,4:3,6-ジアンヒドロ-D-ソルビトールとして知られ、二つの水酸基を持つ特徴的な構造をしています。この水酸基が様々な化学反応の起点となり、医薬品から高機能性ポリマーまで幅広い分野での応用を可能にしています。石油由来原料への依存度を低減し、持続可能な社会の実現に貢献するバイオマス由来のプラットフォームケミカルとして、近年特に注目を集めています。無色透明で、高い耐熱性、耐薬品性、そして優れた光学特性を持つことが特徴です。

イソソルビド自体は単一の化合物ですが、その誘導体やポリマーとしての利用形態が多岐にわたります。医薬品分野では、イソソルビドジニトラートやイソソルビドモノニトラートといった硝酸エステル誘導体が狭心症治療薬として広く用いられています。これらは血管を拡張させる作用を持ち、心臓への負担を軽減します。また、浸透圧利尿薬としても利用されることがあります。ポリマー分野では、イソソルビドをモノマーとして重合させることで、様々な高機能性プラスチックが製造されます。例えば、イソソルビドをポリエステルの構成成分として導入することで、耐熱性や透明性、機械的強度を向上させたバイオベースポリエステルが得られます。ポリカーボネートやポリウレタンの原料としても利用され、それぞれのポリマーに独自の特性を付与します。

イソソルビドの主な用途は、その多機能性から非常に広範にわたります。最も注目されているのは、やはり高機能性ポリマーの原料としての利用です。

第一に、ポリエステル樹脂への応用です。例えば、PET(ポリエチレンテレフタレート)のグリコール成分の一部をイソソルビドに置き換えることで、耐熱性、剛性、透明性、ガスバリア性などが向上したバイオベースPETが開発されています。これは、飲料ボトル、食品包装材、光学フィルム、電子部品、自動車部品など、幅広い分野での利用が期待されています。特に、光学フィルムでは、イソソルビド由来のポリエステルが優れた透明性と低複屈折性を示すため、ディスプレイ材料やレンズ材料としての可能性を秘めています。

第二に、ポリカーボネート樹脂への応用です。イソソルビドをビスフェノールAの代替として用いることで、バイオベースかつ非ビスフェノールA型のポリカーボネートを製造できます。これにより、環境負荷の低減と同時に、高い透明性、耐熱性、耐衝撃性、耐候性を持つ樹脂が得られ、自動車のヘッドライトカバー、電子機器の筐体、医療機器、建材などへの応用が進められています。

第三に、ポリウレタン樹脂への応用です。イソソルビドをポリオール成分として使用することで、バイオベースのポリウレタンフォームやエラストマーを製造できます。これにより、断熱材、塗料、接着剤、合成皮革など、様々な製品の環境性能向上に貢献します。

第四に、医薬品分野での利用です。前述の通り、イソソルビドジニトラートやイソソルビドモノニトラートは狭心症治療薬として不可欠な存在です。また、イソソルビド自体が浸透圧利尿薬として、脳浮腫や緑内障の治療に用いられることもあります。

その他、界面活性剤、溶剤、可塑剤、化粧品原料など、多岐にわたる分野での研究開発が進められています。

イソソルビドに関連する技術は、主にその製造プロセスと応用技術に分けられます。

製造技術においては、再生可能なバイオマス(主にグルコースやソルビトール)からイソソルビドを効率的に合成する触媒技術が重要です。ソルビトールの脱水反応によってイソソルビドを生成しますが、この反応の選択性や収率を高めるための固体酸触媒やイオン液体触媒などの開発が進められています。バイオマス由来原料の安定供給と、製造コストの低減が重要な課題であり、バイオリファイナリー技術との連携も強化されています。

応用技術においては、イソソルビドを様々なポリマーに組み込むための重合技術が中心です。例えば、イソソルビドをモノマーとして用いた共重合技術により、既存のポリマーの特性を改善したり、全く新しい機能を持つポリマーを創出したりする研究が行われています。また、イソソルビドの二つの水酸基を化学修飾することで、特定の用途に特化した誘導体を合成する技術も開発されています。例えば、イソソルビドをベースとしたポリオールを合成し、これをポリウレタンの原料として利用する技術などが挙げられます。

イソソルビドの市場背景は、持続可能性への意識の高まりと、高機能性材料への需要増加によって大きく成長しています。

市場を牽引する主な要因は、環境規制の強化、消費者や企業の環境意識の向上、そして石油資源の枯渇懸念です。これにより、バイオマス由来のプラスチックや化学品への需要が世界的に高まっています。イソソルビドは、その優れた特性とバイオマス由来という利点から、既存の石油由来原料の代替として、また新たな高機能材料の原料として期待されています。

特に、自動車、エレクトロニクス、包装、医療機器といった分野で、軽量化、高強度化、高耐熱化、透明性向上といった性能が求められており、イソソルビドを導入したポリマーがこれらの要求に応える形で採用が進んでいます。

主要な市場プレイヤーとしては、ロケット(Roquette)、ADM(Archer Daniels Midland)、三菱ケミカル、SKケミカルズなどがイソソルビドの製造や応用製品の開発に注力しています。しかし、石油由来の汎用プラスチックと比較すると、依然としてコスト競争力や生産規模の面で課題も存在します。安定供給体制の確立と、さらなるコストダウンが市場拡大の鍵となります。

イソソルビドの将来展望は非常に明るいと言えます。

今後も、環境負荷低減と高機能化を両立させる材料への需要は増加の一途をたどると予想されます。イソソルビドは、そのユニークな構造とバイオマス由来という特性から、このトレンドの中心的な役割を担う可能性を秘めています。

研究開発の方向性としては、より効率的で環境負荷の低いイソソルビドの製造プロセスの確立、そして新たな誘導体やポリマーの開発が挙げられます。例えば、イソソルビドをベースとした新規なバイオプラスチックの開発や、既存のプラスチックの性能を飛躍的に向上させるためのブレンド技術や複合材料技術の進化が期待されます。

また、自動車の軽量化、電子機器の薄型化・高性能化、医療機器の安全性向上など、特定の用途に特化した高機能材料としてのイソソルビドの応用がさらに進むでしょう。特に、光学材料、透明バリア材料、耐熱材料としての潜在能力は高く、ディスプレイ、レンズ、太陽電池、LED照明などへの展開が期待されます。

さらに、サーキュラーエコノミー(循環型経済)の実現に向けた取り組みの中で、イソソルビドを原料とするバイオプラスチックのリサイクル技術や生分解性材料としての開発も重要なテーマとなります。持続可能な社会の構築に貢献するキーマテリアルとして、イソソルビドの重要性は今後ますます高まっていくことでしょう。