上下水処理技術市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

水処理・廃水処理技術レポートは、処理タイプ(油水分離、懸濁物質除去、溶存固形物除去など)、エンドユーザー産業(自治体上下水処理、食品・飲料、パルプ・紙、石油・ガス、ヘルスケアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

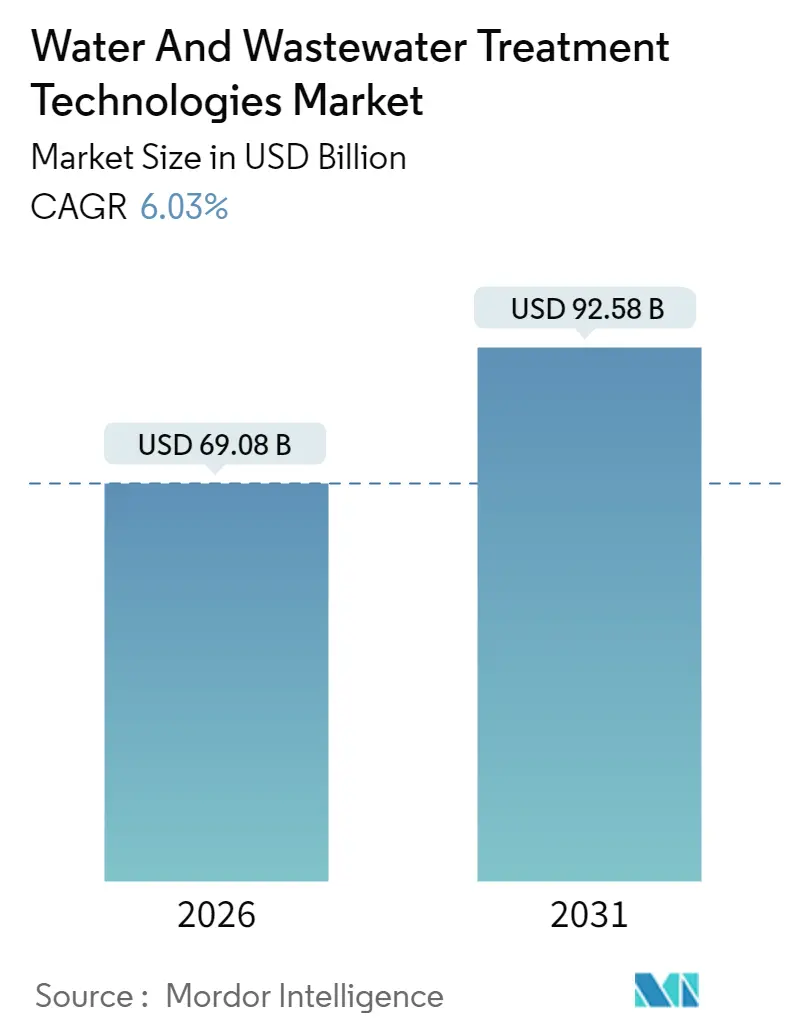

水処理・廃水処理技術市場は、2025年に651.5億米ドルの評価額に達し、2026年には690.8億米ドル、2031年には925.8億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.03%が見込まれています。この堅調な成長は、環境規制の強化、ゼロ液体排出(ZLD)への期待の高まり、成熟経済圏および新興経済圏における積極的なインフラ整備が同時に進行していることに起因しています。自治体の公益事業者は老朽化したネットワークの更新に先行投資しており、水不足地域における産業ユーザーは許可の確保と資源回収のために高度なシステムを導入しています。同時に、人工知能(AI)ツールは化学薬品の投入量と資産の稼働時間を最適化し、運用コストの削減が需要を促進しています。また、大規模な合併を通じて統合プラットフォームが出現し、PFAS(有機フッ素化合物)分解やマイクロプラスチック除去といった専門分野でのイノベーション競争が激化するなど、市場の統合も進んでいます。

主要なレポートのポイント

* 処理タイプ別: 溶解固形物除去技術が2025年に水処理・廃水処理技術市場シェアの31.02%を占めました。一方、生物学的処理および栄養素回収技術は、2031年までに7.04%のCAGRで成長すると予測されています。

* 最終用途産業別: 自治体用途が2025年の水処理・廃水処理技術市場規模の57.62%を占めました。食品・飲料施設は、2031年までに7.55%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2025年の水処理・廃水処理技術市場の収益の34.55%を占め、2031年までに8.43%という最速のCAGRで成長すると見込まれています。

市場のトレンドと洞察

成長を牽引する要因

* より厳格なゼロ液体排出(ZLD)義務化(CAGRに+1.8%の影響): 電力、石油化学、鉱業部門における規制強化により、企業は統合された熱蒸発、結晶化、膜処理ラインを導入し、塩や鉱物を回収しながらほぼゼロの排出を目指しています。特にアジアや湾岸地域では、新規許可の前提条件としてZLD対応が求められることが増えており、投資家はZLD能力を長期的なライセンス確保の指標と見なしています。

* 分散型モジュール式処理プラントの成長(CAGRに+1.2%の影響): 急速な都市のスプロール現象により、集中型施設の建設が追いつかず、数ヶ月で導入可能なコンテナ型システムへの関心が高まっています。このアプローチは、不動産開発サイクルに合わせた段階的な容量追加を可能にし、大規模プラントへの債券資金調達が困難な中小規模の自治体にとって参入障壁を低くします。

* 水不足地域における産業用水再利用割当の増加(CAGRに+1.5%の影響): 中東、オーストラリア、米国の一部地域では、操業許可に再利用率の義務化が盛り込まれており、廃水が処理コストから戦略的資源へと変化しています。石油化学、鉱業、食品加工業者は、膜バイオリアクターや高度酸化処理を導入し、80~95%の再利用率を達成しています。淡水取水料金の回避や排出料金の削減により、投資回収期間が短縮されています。

* AIを活用したスマートメータリングと予測保全(CAGRに+0.9%の影響): デジタル技術を導入した施設では、センサーアレイがクラウドエンジンにデータを供給し、数日先の汚染イベントを予測することで、計画外のダウンタイムや化学薬品の過剰使用を最大30%削減しています。フィードバックループにより、曝気ブロワーや高圧ポンプの速度が動的に調整され、エネルギー集約型の逆浸透システムにおける電力負荷も削減されます。

市場の抑制要因

* 高度膜の総所有コスト(TCO)の高さ(CAGRに-1.1%の影響): ナノろ過や逆浸透モジュールの導入は、初期購入価格よりも運用経済性によって制限されます。膜の汚染が進行すると洗浄頻度が増加し、耐用年数が短縮され、初期設備コストを上回る経常的な設備投資が必要となります。特に開発途上国の小規模な施設では、高い電力消費量も相まって、このハードルはより高くなります。

* PFAS規制の不確実性による技術導入の遅延(CAGRに-0.7%の影響): 毒性学的閾値や試験方法が進化し続けているため、最終的な排出基準について不確実性が生じ、イオン交換、粒状活性炭、プラズマ分解システムなどの大規模契約の延期につながっています。ベンダーはターンキー分解ソリューションの提供を急いでいますが、明確な連邦基準がないため、調達委員会は20年間の資産投資を決定するのをためらっています。

セグメント分析

* 処理タイプ別: 溶解固形物除去システムは、2025年に市場シェアの31.02%を占め、海水淡水化、汽水再利用、高回収率の産業ラインにおいて逆浸透(RO)およびナノろ過が確固たる地位を築いています。台湾の10万m³/日プラントのような大規模な自治体淡水化プロジェクトが、このセグメントの設備導入基盤を拡大し続けています。しかし、成長の勢いは生物学的処理および栄養素回収技術に傾いており、2031年までに7.04%のCAGRを記録すると予測されています。これは、回収されたリンを取引可能な肥料クレジットに変える規制上のインセンティブや、窒素除去率を95%以上に高め、エネルギー需要を削減する画期的な技術(Fe(III)をトリガーとする部分的な脱窒素還元とアナモックスの組み合わせなど)が後押ししています。

* 最終用途産業別: 自治体用途は、市議会がプラント拡張、直接飲用再利用パイロットプロジェクト、監視制御システムのアップグレードに刺激資金を投入したため、2025年の市場収益の57.62%を維持しました。食品・飲料チャネルは、規模は小さいものの、7.55%のCAGRで最も急速に成長しています。ビール醸造所、乳製品工場、タンパク質加工業者が、ブランド価値の物語に水管理を組み込んでいるためです。ZwitterCoのような膜メーカーは、高油分、高タンパク質、高有機物に対応する耐汚染性化学物質を出荷しており、CIP(定置洗浄)ループやボイラー給水回路で90%以上の再利用率を可能にしています。

地域分析

* アジア太平洋地域: 2025年の市場収益の34.55%という圧倒的なシェアを占め、同時に8.43%という最高のCAGRを記録しており、成熟したインフラ分野では珍しい二重のリーダーシップを示しています。中国は沿岸の工業団地で大規模な淡水化ラインの建設を続けており、台湾の巨大な海水ROプラントは、半導体クラスターが自治体の水政策をいかに左右するかを示しています。

* 北米: 1970年代の老朽化した資産と高度な規制枠組みに関連する堅調な更新投資を維持しています。この地域における直接飲用再利用の早期導入とPFAS規制の保留は、高品位膜、粒状活性炭、新規電気化学分解セルなどの技術導入パターンを導いています。テキサス州、コロラド州、カリフォルニア州の自治体水道局は現在、高回収率アーキテクチャとAI対応監視を優先する詳細なライフサイクルコスト分析を要求しており、水処理・廃水処理技術市場におけるソフトウェアベンダーの地位を高めています。

* ヨーロッパ: 知的財産のるつぼであり、1992年から2021年の間に世界の水関連特許の40%を生み出しており、PFAS修復、資源ポジティブなバイオソリッド、エネルギーニュートラルなろ過が最前線にあります。

競争環境

水処理・廃水処理技術市場は高度に細分化されていますが、国境を越えた買収者がエンドツーエンドのポートフォリオを構築するにつれて、集中度が高まる傾向にあります。標準的な膜におけるハードウェアのコモディティ化は、既存企業にAI駆動型サービス、ライフサイクル性能契約、汚染物質特化型ソリューションによる差別化を促しています。PFASは最も注目されるマイクロセグメントとして浮上しており、AECOM、Aquatech、新興のプラズマリアクタープロバイダーなどの参入企業が、EPAの最終閾値が確定する前にリファレンスプラントを確立しようと競い合っています。マイクロプラスチックの削減も新たな激戦区であり、CLEANRのVORTXろ過モジュールがアパレル洗濯施設やクルーズ船で繊維を発生源で捕捉するためのパイロット運用を行っています。

主要企業と最近の業界動向

主要企業には、Veolia、DuPont、Ecolab、Kurita Water Industries Ltd.、Xylemなどが挙げられます。

最近の業界動向としては、以下のようなものがあります。

* 2024年1月:Veoliaの子会社であるSUEZが、台湾で10万m³/日の海水ROプラントの設計・建設・運営契約を獲得しました。

* 2023年11月:Veoliaはフランスのヴァンデ県に、夏季の渇水時に年間150万m³の処理済み廃水を飲料水ネットワークに転用できる施設を開設しました。

* 2022年8月:Veolia Environment SAの旧英国廃水処理会社が、フランスの公益事業会社Suez SAによって約23億ユーロ(24.2億米ドル)で買収されることになりました。

* 2022年5月:Veoliaはパースを拠点とするAllpipe Technologiesを買収し、西オーストラリア州の様々な地域にネットワークサービス活動を拡大し、水ソリューションにおける地位を強化しました。

このレポートは、「水・廃水処理技術市場」に関する詳細な分析を提供しています。本市場は、様々な産業や商業施設から排出される廃水や下水から汚染物質を除去し、環境への有害な影響を低減した排出水に変換する技術を対象としています。

市場の定義と範囲

本調査は、市場の前提条件と定義、調査範囲を明確にしています。市場は、処理タイプ別(油水分離、浮遊物質除去、溶解性固形物除去、生物学的処理/栄養素・金属回収、消毒/酸化、その他)、エンドユーザー産業別(都市水・廃水処理、食品・飲料、パルプ・紙、石油・ガス、ヘルスケア、家禽・水産養殖、化学・石油化学、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化されています。各セグメントについて、15カ国の収益(USD)に基づく市場規模と予測が提供されます。

市場の動向と成長予測

市場は2031年までに925.8億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.03%です。

主要な市場推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* より厳格なゼロ液体排出(ZLD)義務の導入。

* 分散型モジュール式処理プラントの増加。

* 水不足地域における産業用水再利用割当量の増加。

* シェールベースの生産水再利用への設備投資の急増。

* AIを活用したスマートメータリングと予知保全の導入。これにより、化学物質の使用量と計画外のダウンタイムを最大30%削減し、効率を向上させています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高度な膜技術における高い総所有コスト(TCO)。

* 新興経済国における限られた運用・保守(O&M)スキル基盤。

* PFAS規制の不確実性による技術導入の遅延。

主要な市場洞察

* 最速の成長地域: アジア太平洋地域は、都市化の進展と厳格な規制により、8.43%のCAGRで最も速い成長を遂げると予想されています。

* 最大の処理タイプ: 溶解性固形物除去(主に逆浸透システム)が2025年の収益の31.02%を占め、最大の市場シェアを保持しています。

* 食品・飲料分野の注目: 持続可能性の義務と水フットプリント目標により、食品・飲料施設は高度な再利用システムを導入しており、2031年までに7.55%のCAGRで成長すると予測されています。

競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境が詳細に分析されています。AECOM、Aquatech、DuPont、Ecolab、Hitachi, Ltd.、Kurita Water Industries Ltd.、Siemens、Veolia、Xylemなど、主要な18社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

レポートの構成

本レポートは、調査方法、エグゼクティブサマリー、市場概観、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった包括的な構成で、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格なゼロ液体排出(ZLD)義務

- 4.2.2 分散型モジュール式処理プラントの成長

- 4.2.3 水ストレス地域における産業再利用割当量の増加

- 4.2.4 シェールベースの生産水再利用のための設備投資の急増

- 4.2.5 AIを活用したスマートメータリングと予知保全

- 4.3 市場の阻害要因

- 4.3.1 高度な膜の総所有コストが高いこと

- 4.3.2 新興経済国における運用・保守スキル基盤の限定性

- 4.3.3 PFAS規制の不確実性が技術導入を遅らせる

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 処理タイプ別

- 5.1.1 油水分離

- 5.1.2 浮遊物質除去

- 5.1.3 溶解固形物除去

- 5.1.4 生物学的処理/栄養素および金属回収

- 5.1.5 消毒/酸化

- 5.1.6 その他のタイプ

- 5.2 エンドユーザー産業別

- 5.2.1 都市用水および廃水処理

- 5.2.2 食品および飲料

- 5.2.3 パルプおよび紙

- 5.2.4 石油およびガス

- 5.2.5 ヘルスケア

- 5.2.6 家禽および水産養殖

- 5.2.7 化学および石油化学

- 5.2.8 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 AECOM

- 6.4.2 Aquatech

- 6.4.3 Black & Veatch Corporation

- 6.4.4 Doosan Enerbility

- 6.4.5 DuPont

- 6.4.6 Ecolab

- 6.4.7 HDO

- 6.4.8 Hitachi, Ltd.

- 6.4.9 Kurita Water Industries Ltd.

- 6.4.10 Mott MacDonald

- 6.4.11 Pentair

- 6.4.12 REMONDIS SE & Co. KG

- 6.4.13 Siemens

- 6.4.14 SLB

- 6.4.15 Thermax Limited

- 6.4.16 Veolia

- 6.4.17 WABAG

- 6.4.18 Xylem

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

上下水処理技術は、私たちの生活や産業活動に不可欠な水を安全に供給し、使用済みの水を環境に配慮して浄化するための総合的な技術体系を指します。具体的には、飲用水や生活用水を供給するための「上水処理」と、家庭や工場から排出される汚水を浄化して自然環境に戻す「下水処理」の二つの柱から成り立っています。これらの技術は、公衆衛生の確保、水資源の有効活用、そして水環境の保全という極めて重要な役割を担っています。物理的、化学的、生物学的なプロセスを巧みに組み合わせることで、原水や汚水に含まれる様々な不純物や有害物質を除去し、安全な水質を確保しています。

上水処理技術は、河川、湖沼、地下水などから取水された原水を、飲用可能な水質にまで浄化するプロセスです。主な工程としては、まず取水された水から比較的大きなゴミや砂を除去する「沈砂・除塵」が行われます。次に、水中の微細な濁質を凝集剤によって大きなフロック(塊)にし、重力で沈降させる「凝集沈殿」の工程があります。その後、砂や活性炭などのろ材を通してさらに微細な粒子を除去する「ろ過」が行われます。最後に、塩素、オゾン、紫外線などを用いて病原菌を殺菌する「消毒」が施され、安全な水が供給されます。近年では、カビ臭物質やトリハロメタン前駆物質など、より高度な水質改善を目的とした「高度浄水処理」が導入されており、活性炭吸着、オゾン処理、膜ろ過(精密ろ過、限外ろ過、ナノろ過、逆浸透膜)といった技術が活用されています。

一方、下水処理技術は、生活排水や産業排水などの汚水を浄化し、公共用水域への排出基準を満たす水質に戻すための技術です。下水処理は通常、一次処理、二次処理、三次処理(高度処理)の段階を経て行われます。一次処理では、沈砂池で砂や石などの重い固形物を除去し、最初沈殿池で浮遊物質を沈殿分離します。二次処理は、微生物の働きを利用して水中の有機物を分解する「生物処理」が中心となります。代表的な方法としては、活性汚泥法があり、微生物を多く含む活性汚泥と汚水を混合し、曝気(空気を送り込むこと)することで有機物を分解させます。その後、最終沈殿池で微生物の塊(汚泥)を沈殿分離します。三次処理、または高度処理では、二次処理水に残存する窒素やリン、微量有害物質などを除去し、さらに水質を高めます。これには、生物学的脱窒・脱リン、化学的沈殿、ろ過、膜処理、消毒などが用いられます。また、下水処理の過程で発生する汚泥の処理も重要な技術であり、濃縮、脱水、焼却、消化(メタンガス回収)、有効利用(肥料、燃料など)といった様々な方法が適用されています。

上下水処理技術の用途は多岐にわたります。最も基本的な用途は、家庭やオフィス、商業施設などへの安全な飲料水および生活用水の供給です。また、工場や発電所などでは、冷却水、プロセス用水、ボイラー用水として大量の産業用水が利用されており、その供給と排水処理にもこれらの技術が不可欠です。さらに、処理された水を工業用水、農業用水、雑用水(トイレ洗浄水など)、さらには飲用水源として再利用することで、貴重な水資源の有効活用にも貢献しています。これらの技術は、河川、湖沼、海洋といった公共用水域の汚染を防止し、生態系を保護するための環境保全の基盤でもあります。

関連技術としては、近年、IoT(モノのインターネット)やAI(人工知能)の導入が進んでいます。これにより、処理施設の運転監視、最適化、異常検知、予測保全などが可能となり、より効率的で安定した水処理が実現されつつあります。高性能な水質センサーや流量計などの計測技術も、リアルタイムでの水質管理に不可欠です。また、膜分離技術は、浄水・下水処理の両分野で高度処理や水再利用の鍵となる技術であり、その高性能化と省エネルギー化が常に追求されています。汚泥消化ガス発電や下水熱利用、小水力発電など、水処理プロセスにおけるエネルギー回収技術も注目されており、施設の低炭素化に貢献しています。さらに、リンやセルロースといった資源の回収技術、新たな汚染物質に対応するための新素材開発、そして災害時にも機能するレジリエンスの高いシステム構築技術なども、密接に関連しています。

市場背景を見ると、国内においては、高度経済成長期に整備された上下水道インフラの老朽化が深刻化しており、施設の更新需要が大きな課題となっています。また、人口減少や高齢化の進展に伴い、運転維持管理の効率化や省人化が強く求められています。財政難に直面する自治体が多く、PFI(プライベート・ファイナンス・イニシアティブ)やコンセッション方式といった官民連携の導入が加速しています。さらに、頻発する自然災害への対策として、施設の耐震化や分散化、レジリエンス強化も喫緊の課題です。一方、海外市場では、新興国の経済発展と人口増加に伴う水需要の増大、水インフラ整備の需要が非常に高く、特に水不足地域では海水淡水化や下水再利用技術への関心が高まっています。日本の水処理技術は、その高度な技術力、安定した運転実績、省エネルギー技術において国際的に高い評価を得ており、グローバル展開の機会が広がっています。

将来展望としては、まず「スマート水処理」のさらなる進化が挙げられます。IoT、AI、ビッグデータ解析を駆使し、水処理施設の運転を自動化・最適化し、遠隔監視や予知保全を高度化することで、より効率的で安定した水供給・排水処理システムの実現を目指します。次に、水資源の循環利用がより一層進むでしょう。下水処理水の高度再利用は、工業用水や農業用水だけでなく、将来的には飲用化を含む幅広い用途での活用が期待されています。また、水処理プロセスにおけるエネルギー・資源回収も重要なテーマです。汚泥からのバイオガス発電の拡大、リンや窒素、セルロースといった有用資源の回収と有効利用が進められ、水処理施設がエネルギー供給源や資源生産拠点へと変革していく可能性があります。災害に強く、迅速に復旧可能なシステムの構築、すなわち耐災害性・レジリエンスの強化も引き続き重要な課題です。未規制物質やマイクロプラスチックなど、新たな汚染物質への対応技術の開発も急務であり、常に最新の科学的知見に基づいた技術革新が求められます。さらに、低炭素化・脱炭素化社会の実現に向けて、水処理プロセスの省エネルギー化、再生可能エネルギーの導入、温室効果ガス排出削減への取り組みが加速するでしょう。国内外での官民連携の深化を通じて、民間企業の技術力や経営ノウハウを最大限に活用し、持続可能な水インフラの構築に貢献していくことが期待されています。日本の優れた上下水処理技術が、世界の水問題解決に貢献する役割は今後ますます大きくなると考えられます。