塩化ビニルモノマー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

塩化ビニルモノマー市場レポートは、業界を用途(PVC、その他の用途)、エンドユーザー産業(建設、ヘルスケア、電気、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。本レポートは、5年間の過去データと5年間の予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビニルモノマー市場の概要

本レポートは、「ビニルモノマー市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題し、ビニルモノマー(VCM)市場について詳細な分析を提供しています。市場は、用途(PVC、その他の用途)、最終用途産業(建築・建設、ヘルスケア、電気、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。本レポートでは、5年間の過去データと5年間の予測が提供されています。

市場の概要と予測

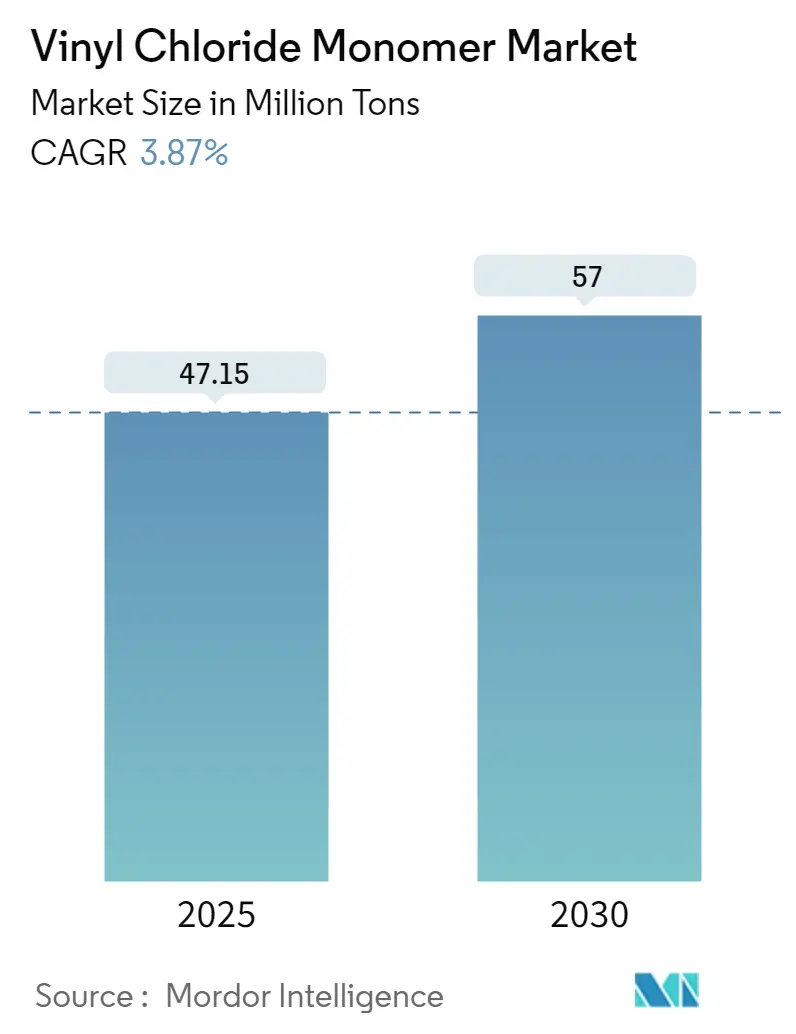

2025年のビニルモノマー市場規模は4,715万トンと推定されており、2030年には5,700万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.87%が見込まれています。

COVID-19パンデミックは、ロックダウンや規制による製造施設・工場の閉鎖、サプライチェーンや輸送の混乱により、市場に一時的にマイナスの影響を与えました。しかし、2021年には業界が回復し、需要が反発しました。

短期的には、建築・建設部門からの需要増加、およびヘルスケア部門からの需要増加が市場成長を牽引する主要な要因となっています。一方で、環境問題への懸念の高まり、様々な用途における代替品の存在、原材料価格の変動、厳しい政府規制などが市場成長を阻害する要因として挙げられます。

将来に向けては、バイオベースのビニルモノマー(VCM)の出現や、研究開発による製品の進歩が、予測期間中に多くの機会を提供すると期待されています。

地域別に見ると、アジア太平洋地域が世界のビニルモノマー市場を支配すると予想されており、中国やインドなどの国々における建築・建設部門からの需要増加により、予測期間中に最も急速に成長する市場になると推定されています。

主要な市場トレンド:建築・建設部門の成長

ビニルモノマーは、様々な産業で使用される重要な化学物質の一つであり、室温では無色で可燃性のガスです。主にポリ塩化ビニル(PVC)の製造に使用され、PVCは建築・建設業界で広く利用されています。建設業界では、サイディング、屋根材、電線、窓枠などにビニルモノマーが使用されています。

米国国勢調査局によると、米国の商業建設の価値は2022年に1,147.9億米ドルに達し、前年比17.63%増加しました。また、土木学会(ICE)の調査では、世界の建設業界は2030年までに8兆米ドルに達すると予想されており、主に中国、インド、米国がこの成長を牽引するとされています。

さらに、アジア太平洋地域や中東・アフリカのような地域では、工業団地、病院、ショッピングモール、複合施設、ホテル、IT分野への国内外からの大規模な投資が誘致されており、これがPVC製品の需要を増加させる可能性があります。例えば、サウジアラビアでは、不動産開発の増加、住宅需要の高まり、社会経済インフラ開発のための政府の取り組みが業界の成長を促進しています。サウジアラビアの住宅大臣Majid Al-Hogail氏によると、サウジアラビア王国は今後5年間で30万戸の追加住宅を建設する計画であり、これは同国の建設部門からのビニルモノマー市場の需要を創出すると考えられます。

これらの建設業界におけるトレンドは、予測期間中のビニルモノマー市場の成長を促進すると予想されます。

地域分析:アジア太平洋地域の優位性

アジア太平洋地域は、インド、中国、フィリピン、ベトナム、インドネシアにおける住宅および商業建設への投資増加により、世界の市場シェアを支配しています。

中国の建設生産額は2018年から2022年にかけて着実に成長しており、中国国家統計局によると、2022年の建設生産額は27.63兆人民元(4.10兆米ドル)に達し、過去最高を記録しました。家計所得の増加と農村から都市への人口移動は、中国における住宅建設の需要を引き続き牽引すると予想されます。また、公共部門と民間部門の両方における手頃な価格の住宅への重点化は、住宅建設部門の発展を促進するでしょう。2022年1月には、中国が第14次5カ年計画(2021年~2025年)期間中に建設業界を発展させる計画を発表し、より環境に優しく、よりスマートで安全な道へと導いています。

さらに、アジア太平洋地域のヘルスケア部門も近年大幅な成長を遂げており、これが市場を牽引する可能性があります。例えば、インドの保健部門支出は、2020年の2.73兆ルピー(369.2億米ドル)から2021年には4.72兆ルピー(638.3億米ドル)に増加し、約73%の増加となりました。インドネシアでは、2020年~2024年国家中期開発計画(RPJMN)および2021年~2030年電力調達計画(RUPTL)の一環としての政府投資の急増により、建設市場の規模が連続的に成長しています。インドネシア統計局によると、2021年には約20万3,400の建設事業所がインドネシアで活動していました。

したがって、アジア太平洋諸国におけるこれらすべての投資と計画されたプロジェクトは、この地域の建設活動を後押ししており、予測期間中のビニルモノマー市場の需要を促進すると予想されます。

競争環境

ビニルモノマー市場は部分的に細分化されています。この市場の主要プレーヤー(特定の順序ではありません)には、Occidental Petroleum Corporation、AGC Chemicals、Vynova Group、Olin Corporation、Tosoh Corporationなどが含まれます。

最近の業界動向

2023年4月には、AGCが化学プラント向けプロセスデジタルツインを開発し、インドネシアのビニルモノマー製造プラントで稼働を開始しました。

このレポートは、世界の塩化ビニルモノマー(VCM)市場に関する詳細な分析を提供しています。VCMは、ポリ塩化ビニル(PVC)の製造に用いられる無色の化合物であり、エチレンジアミンを生成して樹脂を製造したり、塩素系溶剤の製造、エアロゾル噴射剤、ポリビニル樹脂の出発原料としても利用されます。甘い匂いを持ち、引火性が高く、二酸化炭素、ホスゲン、一酸化炭素、塩化水素などの有毒ガスを放出する可能性があります。

市場規模と予測:

世界の塩化ビニルモノマー市場は、2024年には4,533万トンと推定されています。2025年には4,715万トンに達し、2025年から2030年にかけて年平均成長率(CAGR)3.87%で成長し、2030年には5,700万トンに達すると予測されています。

市場の牽引要因:

市場の成長を牽引する主な要因としては、ヘルスケア分野における需要の増加が挙げられます。医療機器や包装材など、VCMを原料とするPVC製品の需要が高まっています。また、建築・建設業界からの高い消費も重要な牽引要因です。パイプ、窓枠、床材など、建設資材としてのPVCの利用が広範にわたっています。

市場の阻害要因:

一方で、環境問題への懸念の高まりや、様々な用途における代替品の利用可能性が市場の成長を抑制する要因となっています。VCMの製造や使用に伴う環境負荷、およびより環境に優しい代替素材への移行が課題となっています。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 用途別: PVCおよびその他の用途に分類されます。PVCはVCMの主要な用途であり、市場の大部分を占めています。

* 最終用途産業別: 建築・建設、ヘルスケア、電気、およびその他の最終用途産業に分類されます。これらの産業がVCMの主要な消費分野です。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国で市場規模と予測が提供されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、中国、インド、日本、韓国などが主要な市場を形成しています。

競争環境:

市場の競争環境については、合併・買収、合弁事業、提携、契約などの動向が分析されています。主要企業の市場シェア分析や、各社が採用する戦略についても詳述されています。主要な市場参加企業には、Occidental Petroleum Corporation、AGC Chemicals、Vynova Group、Olin Corporation、Tosoh Corporationなどが挙げられます。

市場機会と将来のトレンド:

将来の市場機会とトレンドとしては、バイオベースの塩化ビニルモノマーの出現が注目されています。これは、環境負荷の低減に貢献する可能性を秘めています。また、研究開発を通じた製品の改良や、添加剤としてのVCMの利用増加も新たな成長機会を生み出すと見られています。

調査範囲と方法論:

本調査は、市場の仮定、調査範囲、調査方法論、業界のバリューチェーン分析、ポーターのファイブフォース分析など、包括的なアプローチに基づいて実施されています。各セグメントについて、市場規模と予測は数量(百万トン)ベースで提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 ヘルスケア分野における需要の増加

- 4.1.2 建築・建設業界からの高い消費

-

4.2 阻害要因

- 4.2.1 環境問題の増加と様々な用途における代替品の利用可能性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 PVC

- 5.1.2 その他の用途

-

5.2 エンドユーザー産業

- 5.2.1 建築・建設

- 5.2.2 ヘルスケア

- 5.2.3 電気

- 5.2.4 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析 / 市場ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 AGC Chemicals

- 6.4.2 Dow

- 6.4.3 Ercros S.A

- 6.4.4 Mexichem

- 6.4.5 NOVA Chemicals

- 6.4.6 Occidental Petroleum Corporation

- 6.4.7 Olin Corporation

- 6.4.8 Reliance Industries Limited

- 6.4.9 Shin-Etsu PVC B.V.

- 6.4.10 The Axiall Corporation

- 6.4.11 The Chemson Group

- 6.4.12 Tosoh Corporation

- 6.4.13 Vinnolit GmbH & Co. KG

- 6.4.14 Vynova Group

- 6.4.15 Westlake Chemical Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベース塩化ビニルモノマーの出現

- 7.2 研究開発による製品の進歩

- 7.3 添加剤としての塩化ビニルモノマー(VCM)の使用増加

*** 本調査レポートに関するお問い合わせ ***

塩化ビニルモノマー(VCM)は、ポリ塩化ビニル(PVC)の主要な原料となる有機化合物であり、現代社会において極めて重要な基礎化学品の一つです。その化学式はC2H3Clで、エチレン分子の水素原子の一つが塩素原子に置換された構造を持っています。常温では無色の気体であり、わずかに甘い匂いを持ちますが、引火性が高く、また毒性も有するため、製造、貯蔵、輸送、使用の各段階において厳重な安全管理が求められます。特に、国際がん研究機関(IARC)によってヒトに対する発がん性物質(グループ1)に分類されており、作業環境における曝露基準は各国で厳しく定められています。

VCM自体に「種類」という概念は直接的には当てはまりませんが、その製造プロセスや純度管理は、最終的に得られるポリ塩化ビニルの品質や特性に大きく影響を与えます。例えば、重合度や分子量分布が異なるPVCを製造するためには、VCMの純度を極めて高く保つことが不可欠です。不純物が含まれると、重合反応が阻害されたり、得られるPVCの物性が低下したりする可能性があります。

VCMの用途は、そのほぼ全てがポリ塩化ビニル(PVC)の製造に集約されます。PVCは、その優れた耐久性、耐水性、電気絶縁性、難燃性、加工性、そして比較的安価であるという特性から、非常に幅広い分野で利用されています。具体的には、建築材料として上下水道管、電線被覆、窓枠、床材、壁紙、屋根材などに用いられるほか、自動車部品、医療機器(輸液バッグ、カテーテル)、包装材料(食品ラップ、ブリスターパック)、農業用フィルム、衣料品、玩具など、私たちの日常生活のあらゆる場面でその姿を見ることができます。特に、インフラ整備が進む新興国では、PVCの需要が引き続き堅調に推移しています。

VCMの製造には、主にエチレンと塩素を原料とするエチレンジクロリド(EDC)法が用いられます。このプロセスは大きく二つの段階に分けられます。まず、エチレンと塩素を反応させてEDCを合成します。次に、このEDCを高温で熱分解することにより、VCMと塩化水素(HCl)を生成します。この際に生成されるHClは、エチレンと酸素を用いてEDCを生成するオキシ塩素化反応に再利用されるため、原料を効率的に活用できる閉鎖的なサイクルが構築されています。かつては水銀触媒が使用されることもありましたが、環境負荷低減の観点から、現在では非水銀触媒への転換が進んでいます。VCMからPVCを製造する重合技術には、懸濁重合、乳化重合、塊状重合、溶液重合などがありますが、最も一般的なのは懸濁重合です。これは、VCMを水中に分散させ、開始剤を用いて重合させる方法で、粉末状のPVCが得られます。乳化重合では微細な粒子が得られ、ペースト状の加工に適したPVCが製造されます。

VCMの市場背景は、ポリ塩化ビニルの需要動向に強く連動しています。世界的な人口増加、都市化、インフラ整備の進展がPVC需要を牽引しており、特にアジア太平洋地域が最大の消費地となっています。中国、米国、欧州などが主要な生産国であり、大規模な化学プラントで生産が行われています。VCMの生産コストは、原料であるエチレンや塩素の価格、およびエネルギーコストの変動に大きく影響されます。また、VCMは前述の通り発がん性物質であるため、各国政府による厳しい環境規制や作業環境管理基準が設けられており、生産企業はこれらの規制遵守と安全対策に多大な投資を行っています。過去にはVCM曝露による健康被害が問題となった歴史があり、その教訓から現在の厳格な管理体制が確立されました。

将来展望として、VCMおよびPVC業界はいくつかの重要な課題と機会に直面しています。第一に、持続可能性と環境負荷低減への対応が挙げられます。VCMおよびPVCのライフサイクル全体での環境影響評価が重要視されており、リサイクル技術の向上や、バイオマス由来のエチレンを用いたVCM製造の研究開発が進められています。これにより、化石燃料への依存度を低減し、カーボンニュートラル社会への貢献が期待されています。第二に、新興国市場の成長は今後もPVC需要を支える主要な要因となるでしょう。特に、アジアやアフリカ地域におけるインフラ整備や住宅建設の需要は、VCM市場の拡大に寄与すると見られています。第三に、技術革新は引き続き重要な要素です。より効率的で安全なVCM製造プロセスの開発や、高機能・高性能なPVCを開発するための重合技術の改良が継続的に行われています。これにより、新たな用途開拓や既存製品の性能向上が期待されます。最後に、健康・環境リスクに対する規制は今後も強化される傾向にあり、生産者にはさらなる安全管理と環境対策が求められます。これらの課題に対応しつつ、VCMは今後も社会の発展に不可欠な基礎化学品としての役割を果たし続けるでしょう。