フォトレジスト市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

フォトレジスト市場レポートは、レジストタイプ(ArF液浸など)、トーン(ポジ型とネガ型)、用途(半導体・ICなど)、エンドユーザー産業(エレクトロニクス・電気など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

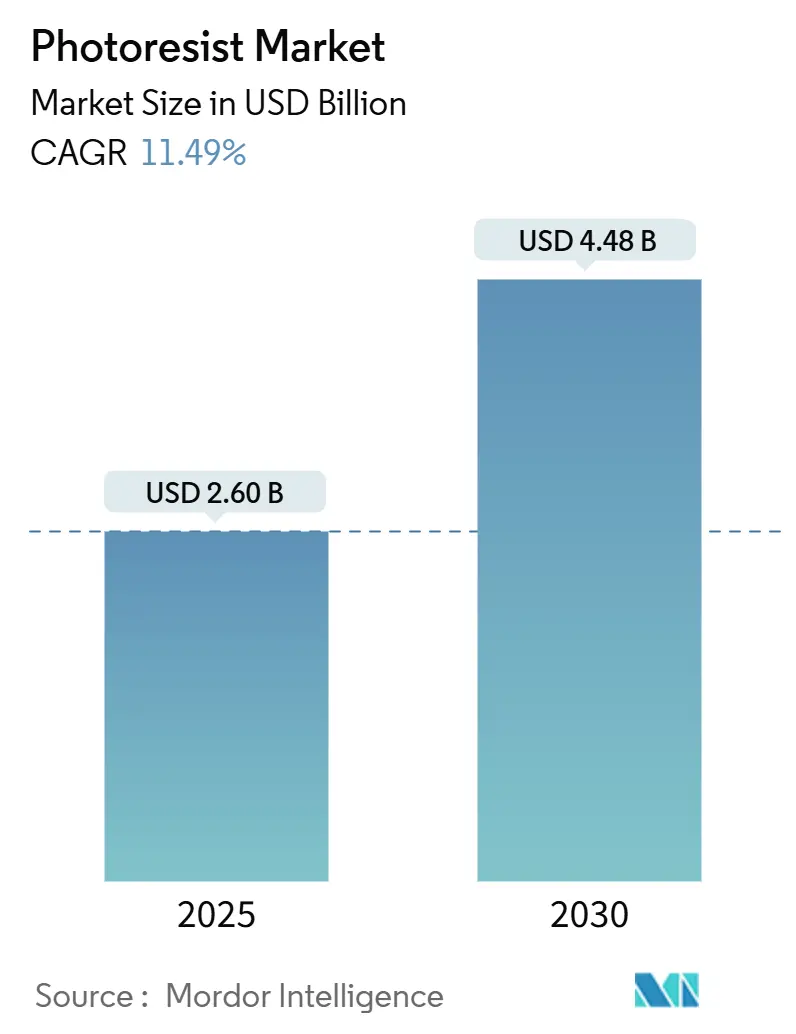

フォトレジスト市場は、2025年に26.0億米ドルと推定され、2030年までに44.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.49%です。この市場の拡大は、10ナノメートル以下の寸法での極端紫外線(EUV)リソグラフィの広範な展開、人工知能(AI)アクセラレータの急速な需要増加、および政府による半導体製造工場(ファブ)へのインセンティブによって支えられています。

市場概要

調査期間は2019年から2030年です。2025年の市場規模は26.0億米ドル、2030年には44.8億米ドルに達し、成長率は11.49%のCAGRが見込まれています。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は高く、主要企業としてはDuPont、JSR Corporation、TOKYO OHKA KOGYO CO., LTD.、Shin-Etsu Chemical Co., Ltd.、FUJIFILM Corporationなどが挙げられます。

台湾、韓国、米国の半導体メーカーは、EUV吸収率が高く、ラインエッジラフネスが低い金属酸化物およびドライフォトレジストをますます採用しており、これによりスループットが向上し、層あたりのレジスト使用量が削減されています。5Gおよびモノのインターネット(IoT)デバイスにおける並行した勢いは、成熟ノードのG線、I線、およびKrF材料の需要を維持しています。一方、チップレット、ファンアウトウェハーレベルパッケージング、コパッケージドオプティクスなどの先進パッケージングアーキテクチャは、銅ピラーおよびTSV(Through-Silicon-Via)構造と互換性のある厚膜レジストを必要としています。先進レジストの約60%を3社の日本企業が占めているため、サプライチェーンのリスクは依然として高く、北米および欧州での地域的な多様化と現地生産能力の追加が促されています。

主要な市場動向と成長要因

* 半導体およびAIアクセラレータからの需要の増加: 大規模言語モデルのトレーニングや推論ワークロードを駆動するハードウェアを製造するチップメーカーは、各デバイス向けに複数の再配線層、インターポーザー、TSVをパターニングしています。NVIDIAのH100および今後のBlackwellシリーズは、以前のモノリシックGPUと比較して、完成品あたりのフォトレジスト消費量が3~5倍になるチップレットレイアウトを採用しています。TSMCのCoWoS生産能力の拡大は、最大50 µmの厚膜レジストの需要を高め、高度な銅ピラーめっきには、3:1を超えるアスペクト比に最適化されたネガ型配合が使用されています。需要の増加はまず台湾と韓国で発生し、2027年までに米国の新しいファブにも波及すると見られています。

* EUVリソグラフィの採用加速とHigh-NAロードマップ: ASMLの0.55-NA EUVスキャナーは、8 nmピッチでの単一露光パターニングを可能にし、コストのかかる多重パターニング工程を不要にします。1.5 nm以下の厳しいラインエッジラフネス目標を達成するため、ファブは有機配合よりも9倍効果的にEUVを吸収するハフニウムおよびジルコニウムクラスターをベースとした金属酸化物レジストを認定しています。これにより、露光量を40 mJ/cm²から20 mJ/cm²未満に削減でき、スループットが向上し、ウェハーあたりのコストが削減されます。サムスンの平沢工場での2025年のパイロット生産は、2026年の2 nmノードでの商業採用を示唆しています。

* 5G/IoTデバイスの普及によるウェハー生産の拡大: 2025年には5Gのグローバル契約数が20億件に達すると予測されており、これにより、より多くの半導体チップが必要となり、ウェハー生産の拡大が促進されます。特に、高性能なRF(無線周波数)コンポーネント、ベースバンドプロセッサ、メモリ、およびセンサーの需要が高まるでしょう。IoTデバイスの多様なアプリケーションも、低消費電力かつ小型のチップに対する需要を押し上げ、既存のファブの稼働率向上と新規ファブへの投資を促しています。これらのデバイスは、自動車、産業用制御、スマートホーム、ウェアラブルなど、幅広い分野で採用されており、半導体市場全体の成長を牽引しています。

このレポートは、フォトレジスト市場に関する詳細な分析を提供しています。フォトレジストは、フォトリソグラフィプロセスにおいて、エッチングを通じて下層基板に画像を転写するためのマスキング材料として使用される感光性ポリマー樹脂です。半導体、エレクトロニクス、自動車産業におけるフォトレジストの需要増加が、市場成長を牽引しています。本レポートでは、フォトレジスト市場をタイプ、用途、最終用途産業、および地域別にセグメント化し、主要地域15カ国における市場規模と予測を金額(USD百万)ベースで提供しています。

市場の主要な成長要因としては、半導体およびAIアクセラレータからの需要増加が挙げられます。また、EUVリソグラフィの採用加速とHigh-NAロードマップの進展、5G/IoTデバイスの普及によるウェハー生産の拡大も市場を後押ししています。さらに、米国およびEUのCHIPS法などの政府によるファブインセンティブプログラムや、ドライデポジション型金属酸化物レジストによるEUVスループットの向上も重要な推進力となっています。

一方で、市場にはいくつかの制約も存在します。溶剤や光酸発生剤に対する厳格なHSE(健康・安全・環境)規制、サプライチェーンの集中と輸出規制への露出、EU REACH規制やFガス規制によるフッ素系溶剤の段階的廃止などが挙げられます。

本レポートでは、市場を以下の通り詳細に分析しています。

* レジストタイプ別: ArF液浸、ArFドライ、KrF、Gライン、Iライン、EUV金属酸化物およびドライレジスト、その他。

* トーン別: ポジティブ、ネガティブ。

* 用途別: 半導体およびIC、アドバンストパッケージング(ファンアウトWLP、RDL)、フラットパネルディスプレイ(LCD/OLED)、プリント基板、MEMSおよびセンサー、その他。

* 最終用途産業別: エレクトロニクスおよび電気、自動車およびモビリティ、航空宇宙および防衛、消費財(パッケージング)、その他。

* 地域別: アジア太平洋(中国、日本、韓国、台湾、インドなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、南米、中東およびアフリカ。

市場規模と成長予測に関して、フォトレジスト市場は2025年に26億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)11.49%で着実に拡大すると予測されています。

最も急速に成長するレジストタイプはEUV金属酸化物およびドライレジストであり、2030年までのCAGRは13.12%と見込まれています。

アドバンストパッケージングは、チップレットやファンアウトウェハーレベル設計において複数の厚膜リソグラフィ工程を必要とするため、フォトレジスト消費量を12.12%のCAGRで増加させる重要な要素です。

地域別では、北米が最も速い成長を示しており、米国のCHIPS法によるファブ投資に牽引され、11.67%のCAGRを記録すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(ALLRESIST GmbH、旭化成、Avantor, Inc.、Brewer Science, Inc.、DJ MicroLaminates、DONGJIN SEMICHEM CO. LTD、DuPont、Eternal Materials Co., Ltd.、富士フイルム、Inpria、JSR、SEMI、Kolon Industries, Inc.、LG Chem、Merck KGaA、micro resist technology GmbH、Microchemicals GmbH、信越化学工業、住友化学、東京応化工業、Jiangsu Nata Opto-electronic Material Co., Ltd.など)が含まれています。また、市場の機会と将来の展望、未開拓分野の評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 半導体およびAIアクセラレータからの需要増加

- 4.2.2 EUVリソグラフィの採用加速とHigh-NAロードマップ

- 4.2.3 5G / IoTデバイスの普及によるウェハ投入の拡大

- 4.2.4 政府のファブインセンティブプログラム(米国/EUチップ法)

- 4.2.5 乾式成膜金属酸化物レジストによるEUVスループットの向上

-

4.3 市場抑制要因

- 4.3.1 溶剤および光酸発生剤に対する厳格なHSE規制

- 4.3.2 サプライチェーンの集中と輸出管理への露出

- 4.3.3 フッ素系溶剤を対象としたEU REACHおよびFガス段階的廃止

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模 & 成長予測(金額)

-

5.1 レジストタイプ別

- 5.1.1 ArF液浸

- 5.1.2 ArFドライ

- 5.1.3 KrF

- 5.1.4 G線

- 5.1.5 I線

- 5.1.6 EUV金属酸化物およびドライレジスト

- 5.1.7 その他のタイプ

-

5.2 トーン別

- 5.2.1 ポジティブ

- 5.2.2 ネガティブ

-

5.3 用途別

- 5.3.1 半導体およびIC

- 5.3.2 高度パッケージング(ファンアウトWLP、RDL)

- 5.3.3 フラットパネルディスプレイ(LCD/OLED)

- 5.3.4 プリント基板

- 5.3.5 MEMSおよびセンサー

- 5.3.6 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 電子機器および電気機器

- 5.4.2 自動車およびモビリティ

- 5.4.3 航空宇宙および防衛

- 5.4.4 消費財(パッケージング)

- 5.4.5 その他の産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 台湾

- 5.5.1.5 インド

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ALLRESIST GmbH

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 Avantor, Inc.

- 6.4.4 Brewer Science, Inc.

- 6.4.5 DJ MicroLaminates

- 6.4.6 DONGJIN SEMICHEM CO. LTD

- 6.4.7 DuPont

- 6.4.8 Eternal Materials Co., Ltd.

- 6.4.9 FUJIFILM Corporation

- 6.4.10 Inpria

- 6.4.11 JSR Corporation

- 6.4.12 SEMI

- 6.4.13 Kolon Industries, Inc.

- 6.4.14 LG Chem

- 6.4.15 Merck KGaA

- 6.4.16 micro resist technology GmbH

- 6.4.17 Microchemicals GmbH

- 6.4.18 Shin-Etsu Chemical Co., Ltd.

- 6.4.19 Sumitomo Chemical Co., Ltd.

- 6.4.20 TOKYO OHKA KOGYO CO., LTD.

- 6.4.21 Jiangsu Nata Opto-electronic Material Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォトレジストは、光の作用によって化学変化を起こし、その溶解性が変化する感光性樹脂材料の総称でございます。主に半導体集積回路や液晶ディスプレイ、MEMS(微小電気機械システム)などの微細加工において、リソグラフィ工程の基幹材料として不可欠な役割を担っております。基板上に塗布されたフォトレジストは、特定の波長の光に露光されることでパターンが形成され、その後のエッチング工程において、基板に微細な回路パターンを転写するためのマスクとして機能いたします。この材料の性能が、半導体の微細化や高性能化を直接的に左右するため、極めて重要な技術分野と位置づけられております。

フォトレジストはその化学的特性と機能により、いくつかの種類に分類されます。最も基本的な分類は、露光された部分の溶解性がどう変化するかによる「ポジ型」と「ネガ型」でございます。ポジ型フォトレジストは、光が当たった部分が化学変化を起こし、現像液に溶解しやすくなるタイプです。これにより、露光された部分が除去され、露光されなかった部分が残るため、フォトマスクのパターンと同一の形状が基板上に形成されます。高解像度と高コントラストが特徴で、現在の半導体製造の主流となっております。一方、ネガ型フォトレジストは、光が当たった部分が架橋反応などにより不溶化し、現像液に溶解しにくくなるタイプです。露光されなかった部分が除去されるため、フォトマスクのパターンとは反転した形状が形成されます。感度が高く、密着性に優れるという特徴がございます。

さらに、露光に用いられる光の波長によっても分類され、それぞれ異なる化学組成のフォトレジストが開発されております。初期には水銀ランプのg線(436nm)やi線(365nm)に対応するDNQ(ジアゾナフトキノン)/ノボラック系レジストが主流でしたが、微細化の進展に伴い、より短波長の光に対応するレジストが求められるようになりました。具体的には、KrFエキシマレーザー(248nm)、ArFエキシマレーザー(193nm)に対応する「化学増幅型レジスト」が開発され、現在では半導体製造の最先端を担っております。化学増幅型レジストは、露光によって発生した酸が触媒として働き、現像液への溶解性を大きく変化させることで、高い感度と解像度を実現しております。さらに、次世代の微細加工技術であるEUV(極端紫外線、13.5nm)リソグラフィに対応するEUVレジストの開発も進んでおり、有機高分子系だけでなく、金属酸化物系や有機金属系といった新材料の研究も活発に行われております。その他、MEMSやパッケージング用途では、厚い膜厚を形成できる厚膜レジストや、感光性ポリイミドなども利用されております。

フォトレジストの主な用途は、前述の通り半導体集積回路の製造でございます。ロジックIC、DRAM、NAND型フラッシュメモリなど、あらゆる種類の半導体デバイスにおいて、トランジスタのゲート形成、配線層の形成、コンタクトホールの開口など、多岐にわたる工程でフォトレジストが使用されます。その性能が、デバイスの集積度、動作速度、消費電力に直結するため、微細化の限界を押し広げる上で不可欠な材料でございます。また、液晶ディスプレイや有機ELディスプレイの製造においても、TFT(薄膜トランジスタ)アレイの形成、カラーフィルターのパターン形成、配線形成などにフォトレジストが用いられます。MEMSデバイスの製造では、センサーやアクチュエーターなどの微細な立体構造を形成するために、厚膜レジストが活用されることもございます。さらに、プリント基板の配線形成や、半導体パッケージングにおける再配線層(RDL)やバンプ形成など、幅広い電子部品の製造プロセスでその技術が応用されております。

フォトレジストは、リソグラフィと呼ばれる一連の微細加工技術の中核をなす材料であり、その性能は関連技術の進化と密接に連携しております。関連技術としては、まず「露光装置」が挙げられます。ステッパーやスキャナーと呼ばれる露光装置は、フォトマスクに描かれたパターンをフォトレジストに転写する役割を担い、その解像度や重ね合わせ精度がフォトレジストの性能を最大限に引き出す上で重要です。また、パターン原版となる「フォトマスク(レチクル)」も不可欠です。露光後のフォトレジストから不要な部分を除去する「現像液」も、フォトレジストの特性に合わせて最適化されます。フォトレジストによって形成されたパターンを基板に転写する「エッチング技術」も重要であり、ドライエッチング(プラズマエッチング)やウェットエッチングが用いられます。その他、フォトレジストを均一に塗布する「スピンコート技術」、露光前後の加熱処理を行う「プリベーク・ポストベーク」、使用後のフォトレジストを除去する「レジスト剥離技術」、そして形成されたパターンの寸法や欠陥を検査する「計測・検査技術」など、多岐にわたる技術がフォトレジストの利用を支えております。

フォトレジストの市場は、半導体市場の成長と密接に連動しており、数千億円規模の巨大な市場を形成しております。この分野では、JSR、東京応化工業、信越化学工業、富士フイルム、住友化学といった日本企業が世界市場で圧倒的なシェアを占めており、その技術力と品質は世界的に高く評価されております。フォトレジストの開発は、顧客である半導体メーカーとの密接な共同開発が不可欠であり、極めて高い技術難易度を伴います。微細化の進展に伴い、要求される性能は年々厳しくなり、研究開発への投資も莫大でございます。また、半導体サプライチェーンにおける重要性が非常に高いため、安定供給体制の構築や地政学的リスクへの対応も重要な課題となっております。日本企業が長年にわたり培ってきた材料技術とノウハウが、この分野での優位性を確立している要因と言えるでしょう。

将来展望としましては、まずEUVリソグラフィの本格導入と、それに伴うEUVレジストのさらなる性能向上が挙げられます。EUVレジストには、高感度、高解像度、低LWR(ライン幅ラフネス)といった相反する特性の同時達成が求められており、有機高分子系レジストの改良に加え、金属酸化物系や有機金属系といった新材料の開発が加速しております。将来的には、High-NA EUVや、DSA(Directed Self-Assembly)、ナノインプリントといった次世代リソグラフィ技術への対応も視野に入れられております。また、半導体の3D積層技術の進化に伴い、多層レジストプロセスや、TSV(Through-Silicon Via)形成に用いられる厚膜レジストのさらなる高機能化も期待されております。材料開発の分野では、AIやデータサイエンスを活用した効率的な材料探索やプロセス最適化が進められるでしょう。環境面では、VOC(揮発性有機化合物)フリーや低環境負荷な材料の開発が求められており、持続可能な製造プロセスへの貢献も重要なテーマでございます。さらに、半導体以外の分野、例えばバイオテクノロジーや医療分野における微細加工への応用など、新たな用途開拓の可能性も秘めております。フォトレジストは、今後も先端技術の進化を支える基盤材料として、その重要性を増していくことと存じます。