溶射コーティング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

溶射コーティング市場レポートは、粉末コーティング材料(セラミック酸化物、炭化物、金属、ポリマー、その他材料)、プロセス(燃焼、電気エネルギー)、最終用途産業(航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、医療機器など)、および地域(アジア太平洋、北米、ヨーロッパ、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

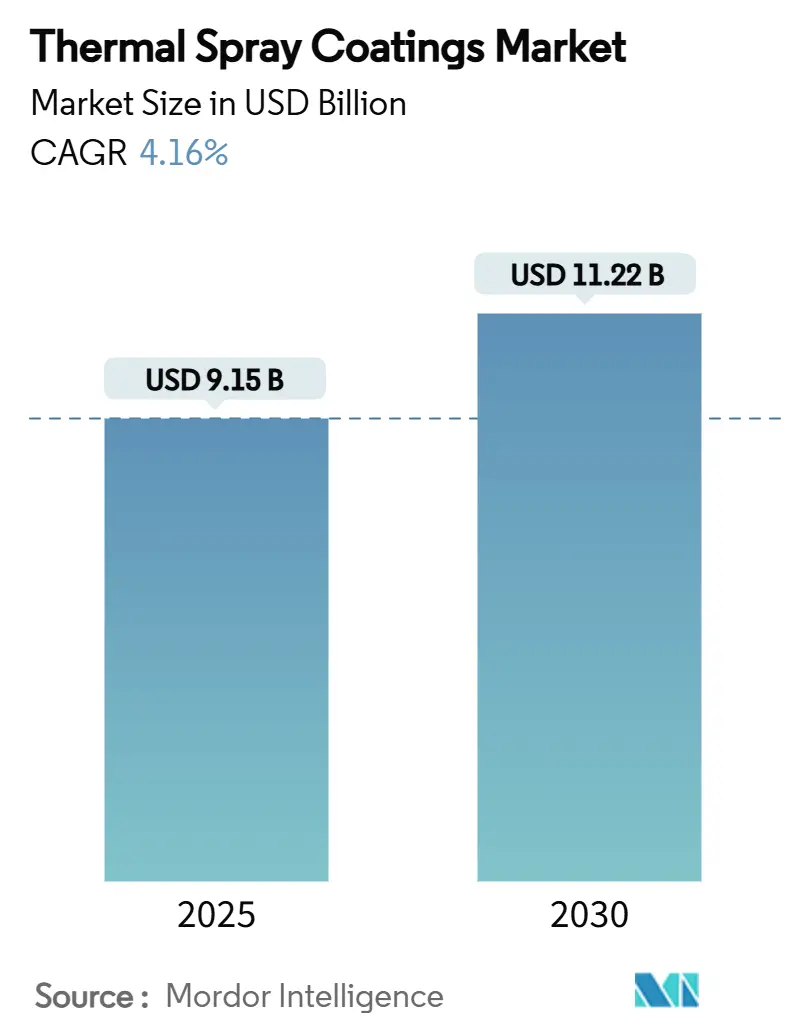

サーマルスプレーコーティング市場は、2025年に91.5億米ドルと推定され、2030年までに112.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.16%で成長すると予測されています。この成長は、部品寿命を延ばすハイブリッド補修技術、医療用途の拡大、航空宇宙分野での先進的な熱バリアスタックの需要、e-モビリティ電子機器におけるコールドスプレーEMIシールドの採用増加、およびデジタル化された「スマート」スプレーブースによるプロセス制御の強化によって牽引されています。地域別では、アジア太平洋地域の製造業の拡大が著しく、米国におけるVOC規制の強化は低排出の電気エネルギー方式への移行を加速させています。市場の集中度は中程度です。

主要な市場動所見

* 粉末材料: セラミック酸化物が2024年に売上高シェア30.15%を占め、5.12%のCAGRで最も速く成長すると見込まれています。これは、高温安定性と生体適合性に優れるため、タービンや医療分野で広く利用されているためです。

* プロセス: 燃焼方式が2024年に市場シェアの62.38%を占めましたが、電気エネルギー方式(プラズマ、アーク、誘導)は、環境規制の強化と高精度なコーティングへの需要増加により、今後急速な成長が見込まれています。これらの方式は、より高いエネルギー効率と精密な制御を可能にし、特に航空宇宙、医療、e-モビリティなどの分野で高性能な表面処理を実現します。

* エンドユーザー産業: 航空宇宙産業は、2024年に売上高シェア25.22%を占め、予測期間中に4.88%のCAGRで最も速く成長すると予測されています。これは、エンジンの効率向上、部品寿命の延長、および耐腐食性・耐摩耗性の向上を目的とした先進的な熱バリアコーティングや耐摩耗性コーティングの需要が高まっているためです。

* 地域: アジア太平洋地域は、製造業の急速な拡大とインフラ投資の増加により、2024年に売上高シェア38.55%を占め、予測期間中に4.55%のCAGRで最も速く成長すると予測されています。特に中国とインドでは、自動車、航空宇宙、医療機器産業における熱溶射技術の採用が加速しています。

主要企業: Oerlikon Metco AG (OC Oerlikon Corporation AG)、Praxair Surface Technologies, Inc. (Linde plc)、H.C. Starck GmbH、Saint-Gobain S.A.、Hoganas AB、Kennametal Inc.、Powder Alloy Corporation、Flame Spray Technologies B.V.、Plasma-Tec GmbH、Metallizing Equipment Co. Pvt. Ltd.などが市場の主要プレーヤーです。

グローバル溶射コーティング市場レポートの概要

本レポートは、金属またはセラミック材料を加熱・溶融し、表面に堆積させる工業用コーティングプロセスである「溶射」の世界市場に関する詳細な分析を提供しております。市場は、粉末コーティング材料、プロセス、エンドユーザー産業、および地域別にセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)に基づいて算出されています。

市場の状況と動向

溶射コーティング市場は、複数の要因によって成長が推進されています。主な推進要因としては、医療用インプラントや義肢における溶射コーティングの使用増加、航空宇宙分野のタービンおよび機体部品への採用拡大が挙げられます。また、セラミック酸化物バリアコーティングへの需要の高まり、e-モビリティ部品向けのコールドスプレーEMIシールド技術の進化、超合金部品の積層造形による修理なども市場成長を牽引する重要な要素です。

一方で、市場にはいくつかの阻害要因も存在します。コーティングの信頼性や品質の再現性に関する課題、VOC(揮発性有機化合物)や粉塵排出に関する規制の強化、WC(炭化タングステン)や希少な炭化物といった重要粉末の供給不安定性が挙げられます。特に、カリフォルニア州や欧州連合における新たな排出規制は、より高い捕集効率と環境に優しい化学物質の使用を求めており、閉ループプラズマブースや低VOCマスキング技術への投資を促しています。

市場規模と成長予測

溶射コーティング市場は堅調な成長を続けており、2025年には91.5億米ドルに達し、2030年までには112.2億米ドルに成長すると予測されています。

材料別に見ると、セラミック酸化物が市場をリードしており、2024年には収益シェアの30.15%を占め、2030年まで年平均成長率(CAGR)5.12%で成長すると見込まれています。プロセス別では、より厳格なVOC規制と微細な微細構造制御の必要性から、プラズマおよびアークシステムなどの電気エネルギー噴霧プロセスへの移行が進んでいます。これらのプロセスは汚染物質の排出が少なく、先進材料の使用を可能にするため、需要が高まっています。

地域別では、アジア太平洋地域が最も急速に成長する市場と予測されており、e-モビリティ、エレクトロニクス、産業用ガスタービン設備の急速な拡大により、予測期間中に6.21%のCAGRで成長すると見込まれています。

市場セグメンテーションの詳細

本レポートでは、粉末コーティング材料としてセラミック酸化物、炭化物、金属、ポリマーおよびその他の材料が、プロセスとして燃焼式と電気エネルギー式が、エンドユーザー産業として航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、医療機器、エネルギー・電力、石油・ガス、その他(パルプ・紙、鉱業など)が詳細に分析されています。地理的分析は、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米、中東・アフリカの主要16カ国を対象としています。

競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAbakan Inc.、Bodycote、OC Oerlikon Management AG、Sulzer Ltd、Tocalo Co. Ltd.などを含む主要16社の企業プロファイルが提供されています。また、市場機会と将来展望、特に未開拓のニーズの評価についても言及されており、今後の市場発展の方向性が示されています。

本レポートは、調査の前提条件、調査範囲、調査方法、エグゼクティブサマリー、バリューチェーン分析、ポーターのファイブフォース分析などの項目を含み、市場の包括的な理解を深めるための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医療用インプラントおよび義肢における使用の増加

- 4.2.2 航空宇宙タービンおよび機体部品での採用の増加

- 4.2.3 セラミック酸化物バリアコーティングへの嗜好の高まり

- 4.2.4 e-モビリティ部品向けコールドスプレーEMIシールド

- 4.2.5 超合金部品のアディティブマニュファクチャリングによる修理

-

4.3 市場の阻害要因

- 4.3.1 信頼性とコーティング品質の再現性の問題

- 4.3.2 VOC / 粉塵排出規制の強化

- 4.3.3 重要な粉末供給の変動性(WC、希少炭化物)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 粉体塗装材料別

- 5.1.1 セラミック酸化物

- 5.1.2 炭化物

- 5.1.3 金属

- 5.1.4 ポリマー & その他の材料

-

5.2 プロセス別

- 5.2.1 燃焼

- 5.2.2 電気エネルギー

-

5.3 エンドユーザー産業別

- 5.3.1 航空宇宙

- 5.3.2 産業用ガスタービン

- 5.3.3 自動車

- 5.3.4 エレクトロニクス

- 5.3.5 医療機器

- 5.3.6 エネルギーおよび電力

- 5.3.7 石油およびガス

- 5.3.8 その他(パルプ・紙、鉱業など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Abakan Inc.

- 6.4.2 APS Materials Inc.

- 6.4.3 Bodycote

- 6.4.4 Chromalloy Gas Turbine LLC

- 6.4.5 Curtiss-Wright Corporation (FW Gartner)

- 6.4.6 Fisher Barton

- 6.4.7 Flame Spray Technologies BV

- 6.4.8 Hannecard Roller Coatings, Inc – ASB Industries

- 6.4.9 Kennametal Inc.

- 6.4.10 Linde

- 6.4.11 OC Oerlikon Management AG

- 6.4.12 Steel Goode Products, LLC

- 6.4.13 Sulzer Ltd

- 6.4.14 Thermion

- 6.4.15 Tocalo Co. Ltd.

- 6.4.16 TST LLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

溶射コーティングは、基材の表面に溶融または半溶融状態の材料粒子を高速で吹き付け、積層させることで、基材に新たな機能や特性を付与する表面改質技術でございます。この技術の最大の特長は、基材自体を高温に加熱することなく、耐摩耗性、耐食性、耐熱性、電気絶縁性、導電性、生体適合性など、多岐にわたる機能性皮膜を形成できる点にあります。これにより、基材の材質や形状に制約されにくく、熱による変形や劣化を最小限に抑えながら、製品の寿命延長や性能向上、コスト削減に貢献いたします。

溶射コーティングには、使用する熱源や材料の供給方法によっていくつかの主要な種類がございます。まず、燃料ガスと酸素の燃焼熱を利用する「フレーム溶射」は、比較的安価で汎用性が高く、金属やセラミックスなどの材料に対応します。次に、2本のワイヤー電極間にアーク放電を発生させ、ワイヤーを溶融させる「アーク溶射」は、主に金属材料のコーティングに用いられ、高い成膜速度が特徴です。さらに、プラズマジェットの超高温を利用する「プラズマ溶射」は、高融点のセラミックスや超硬合金など、幅広い材料に対応し、緻密で高品質な皮膜を形成できます。また、燃料と酸素の燃焼ガスを高速で噴射する「高速フレーム溶射(HVOF)」は、非常に緻密で高硬度な皮膜が得られるため、超硬合金などの耐摩耗性向上に特に適しています。近年では、材料を溶融させずに超音速で衝突させて固着させる「コールドスプレー」も注目されており、熱影響が極めて少ないため、熱に弱い材料への適用や、酸化を嫌う材料のコーティングに有効です。

溶射コーティングの用途は非常に広範にわたります。自動車産業では、エンジン部品のピストンリングやバルブ、ブレーキディスク、排気系部品などに適用され、耐摩耗性、耐熱性、耐食性の向上に寄与しています。航空宇宙産業においては、ガスタービンブレードや燃焼器、ランディングギアなどの部品に、耐熱性、耐摩耗性、耐食性、そして熱遮蔽コーティング(TBC)として利用され、エンジンの高効率化と長寿命化に不可欠な技術です。発電産業では、ガスタービンやボイラーチューブ、風力発電ブレードなどに適用され、過酷な環境下での耐久性向上に貢献しています。鉄鋼・製紙産業では、各種ロールやガイドローラー、ポンプ部品の耐摩耗性・耐食性向上に用いられ、生産設備の安定稼働を支えています。医療分野では、人工関節や歯科インプラントの表面に生体適合性の高いチタンやハイドロキシアパタイトをコーティングすることで、生体との親和性を高め、拒絶反応のリスクを低減しています。半導体製造装置においては、真空チャンバーやプラズマエッチング装置部品の耐プラズマ性や耐食性向上に不可欠な技術となっています。その他にも、金型、印刷ロール、船舶部品、建築材料など、多岐にわたる分野でその機能が活用されています。

溶射コーティングに関連する技術としては、他の表面改質技術との比較や連携が挙げられます。例えば、真空中で薄膜を形成するPVD(物理蒸着)や、化学反応を利用するCVD(化学蒸着)は、溶射よりも薄く緻密な膜を形成するのに適しています。また、電解めっきや無電解めっきは、均一な膜厚が得やすいという特徴があります。溶接肉盛りやレーザークラッディングも厚い層を形成する技術ですが、溶射に比べて基材への熱影響が大きい傾向があります。溶射コーティングのプロセスにおいては、前処理としてブラスト処理による表面粗化や清浄化が重要であり、後処理として研磨、シーリング(封孔処理)、熱処理などが行われることで、皮膜の性能を最大限に引き出します。これらの技術は、それぞれ得意とする分野が異なるため、用途に応じて最適な技術が選択されたり、複数の技術が組み合わせて用いられたりすることもございます。

溶射コーティングの市場背景は、世界的な産業の発展と技術革新によって、着実に成長を続けております。特に、環境規制の強化に伴う製品の軽量化、燃費向上、CO2排出量削減への要求は、高機能な表面改質技術への需要を促進しています。また、航空宇宙、エネルギー、自動車といった主要産業における高性能材料へのニーズの増大や、インフラの老朽化対策としての部品の延命や補修需要も市場を牽引する要因です。新興国における産業の発展も、溶射コーティング市場の拡大に寄与しています。一方で、原材料価格の変動やサプライチェーンの課題、熟練技術者の不足といった課題も存在し、これらを克服するための技術開発や人材育成が求められています。デジタル化やAI、IoT技術の導入によるプロセス最適化や品質管理の高度化も、市場競争力を高める上で重要な要素となっております。

将来展望としましては、溶射コーティング技術はさらなる進化を遂げることが期待されています。技術革新の方向性としては、より緻密で高性能な皮膜を形成するためのコールドスプレー技術の改良や、プラズマ溶射のプロセス制御の高度化が挙げられます。また、複合材料、ナノ材料、アモルファス材料といった新材料の開発と、それらを溶射するための技術開発も進められています。AIやセンサー技術を活用したリアルタイムモニタリングによるプロセス制御の高度化や、自動化・ロボット化の推進により、生産性の向上と品質の安定化が図られるでしょう。課題としては、コスト削減、環境負荷の低減(材料ロスや排ガス対策)、品質保証のための非破壊検査技術の確立、そして熟練技術者の育成が引き続き重要となります。新たな応用分野としては、水素関連技術や次世代電池などのエネルギー分野、再突入機やロケット部品などの宇宙開発分野、そしてバイオ・医療分野でのさらなる進化が期待されます。さらに、3Dプリンティング(積層造形)技術との融合により、複雑な形状の部品に直接機能性コーティングを施すなど、新たな製造プロセスが生まれる可能性もございます。自己修復機能を持つスマートコーティングや、センサー機能を内蔵したコーティングなど、付加価値の高い次世代コーティング技術の開発も進められており、溶射コーティングは今後も様々な産業の発展に不可欠な基盤技術として、その重要性を増していくことでしょう。