粉末冶金市場の市場規模とシェア分析 ― 成長トレンドと予測 (2025年~2030年)

粉末冶金市場レポートは、材料タイプ(鉄系、非鉄系)、製造技術(プレス・焼結、金属射出成形(MIM)など)、用途(自動車、産業機械、電気・電子、航空宇宙、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

粉末冶金市場の規模、シェア、成長トレンド、予測(2025年~2030年)

市場概要

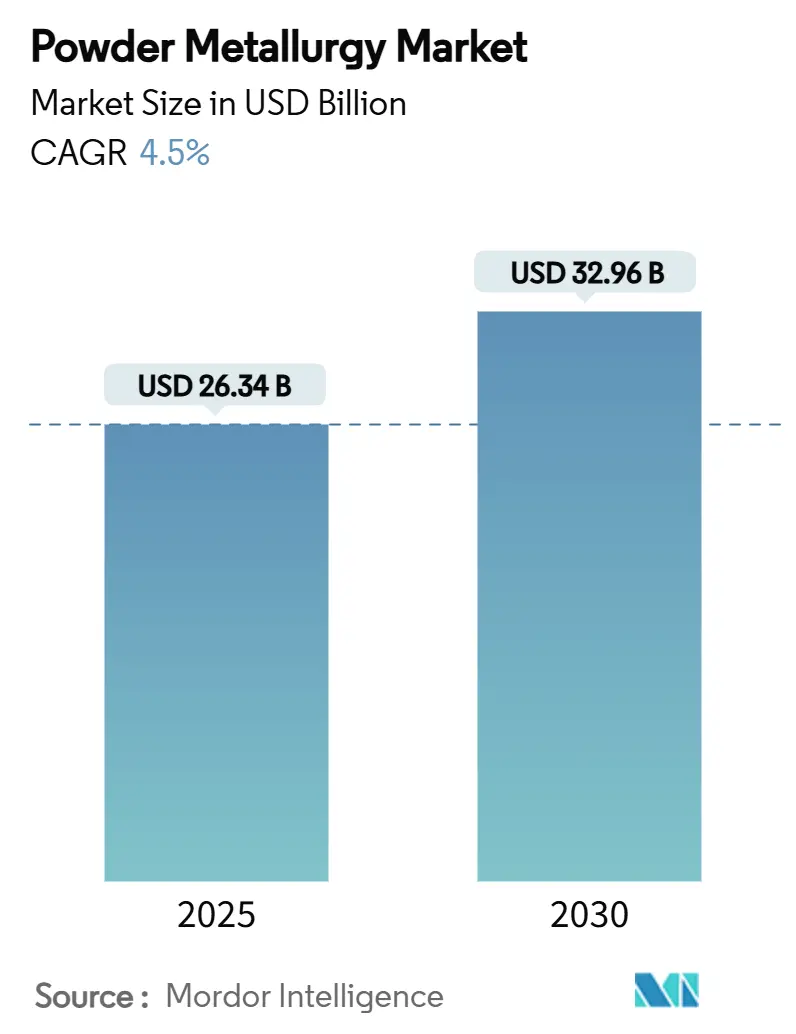

粉末冶金市場は、2025年に263.4億米ドルと推定され、2030年には329.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.5%です。この成長は、モビリティの電化、複雑な軽量部品への需要、医療、航空宇宙、防衛分野への着実な浸透によって支えられています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。北米と欧州の生産者は、従来の自動車生産量の伸びの鈍化を相殺するため、高価値・少量生産の用途に焦点を移しています。アディティブプロセスがプレス・焼結法の優位性を侵食し、特殊合金サプライヤーが電動パワートレイン、航空宇宙、整形外科の顧客をターゲットにしているため、競争が激化しています。市場の集中度は中程度です。

主要なレポートのポイント

* 材料タイプ別: 鉄系粉末が2024年に粉末冶金市場シェアの79%を占め、2030年までに4.62%のCAGRで拡大すると予測されています。

* 製造技術別: プレス・焼結が2024年に収益シェアの50%を維持しましたが、アディティブマニュファクチャリングが4.88%のCAGRで最も急速に成長している技術です。

* 用途別: 自動車が2024年に粉末冶金市場規模の65%を占め、産業機械は2030年までに4.78%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に粉末冶金市場シェアの40%を占め、2030年までに4.8%のCAGRで成長すると予測されています。

世界の粉末冶金市場のトレンドと洞察

促進要因

1. 軽量電動パワートレイン部品における粉末冶金の採用増加:

北米のOEMは、モーターコア、ギア、熱交換プレートに粉末冶金部品を再設計し、廃棄物を削減し、加工サイクルを短縮しています。GKN Powder Metallurgyは、2023年の受注の72%が推進システムに依存しない部品であり、電動化プラットフォームへの戦略的転換を示しています。サプライヤーはバッテリーグレード粉末の現地生産にも投資しており、ソフト磁性複合材料はコア損失を最大20%削減し、電気駆動設計の効率向上に直接貢献しています。自動車メーカーが軽量駆動系を追求する中、粉末冶金はかつて鋳造または鍛造材料が支配していた分野に進出しています。鋼ベースの電動駆動粉末の標準化は、認定サイクルをさらに合理化し、二次サプライヤーの参入障壁を低くしています。この要因はCAGRに+1.2%の影響を与え、北米を中心に欧州やアジアにも波及し、中期的な影響が見込まれます。

2. 航空宇宙分野におけるネットシェイプ積層金属部品の需要急増:

欧州のエンジンおよび機体サプライヤーは、リードタイムと材料使用量を短縮するために積層粉末消費を増やしています。Collins Aerospaceは、2台の12レーザーNXG XII 600マシンを導入し、タービン部品の納期を52週間から8週間に短縮し、スクラップを50%から90%以上に削減しました。これにより、粉末ルートは精密鋳造に対して競争力を持つようになります。SLM Solutionsの専用耐空性フレームワークは、プロセスパラメータと合金のトレーサビリティの調和を支援し、認証のボトルネックを緩和しています。粉末冶金市場が飛行に不可欠なハードウェアに定着するにつれて、欧州のサービスビューローはニッケル超合金の生産能力を拡大し、次世代航空エンジン向けにガンマチタン粉末への多様化を進めています。この要因はCAGRに+0.8%の影響を与え、欧州と北米を中心に、中期的な影響が見込まれます。

3. 精密医療インプラント製造の急速な現地化:

アジア太平洋地域の医療システムは、輸入依存を抑制し、承認時間を短縮するため、患者に合わせたインプラントの国内生産を加速しています。Huaxiang Groupは、中国で初めて3Dプリントされたタンタル製椎間ケージ(68-78%の多孔性で骨統合を促進)のNMPAライセンスを取得しました。整形外科OEMは、より高い生体適合性と骨に近い弾性率を提供するチタンからタンタルおよびニオブ粉末への移行を進めています。現地化された供給は検証サイクルを短縮し、新しい格子設計ツールは頭蓋および脊椎デバイスの材料使用量を削減します。これらの変化は、歴史的に鍛造棒材に依存していた外科チェーンにおける粉末冶金市場のフットプリントを拡大しています。この要因はCAGRに+1.0%の影響を与え、アジア太平洋地域を中心に北米でも台頭し、短期的な影響が見込まれます。

4. 防衛近代化プログラムによる耐火性粉末の採用促進:

中東および北米の国防省は、砲兵、極超音速、装甲用途向けにタングステン、モリブデン、高度な鉄合金を戦略的に備蓄しています。MBDAの80トンの特殊鉄の備蓄は、供給の安全保障への懸念を強調しています。ChemringとDiehl DefenceのMCX高エネルギー材料に関する枠組みは、高温粉末に対する数年間の需要を示唆しています。米国では、Watervliet Arsenalにおける冶金革新が砲身の射程と耐久性を向上させ、耐火性原料の長期的な需要をさらに拡大しています。この要因はCAGRに+0.6%の影響を与え、中東と北米を中心に、中期的な影響が見込まれます。

5. 電気・電磁用途への導入:

この要因はCAGRに+0.7%の影響を与え、グローバルに、特にアジア太平洋地域で、長期的な影響が見込まれます。

抑制要因

1. 高純度金属粉末価格の変動:

中国が2025年初頭にタングステン、テルル、ビスマス、モリブデン、インジウムの輸出規制を導入したことで、スポット価格が急騰し、工具鋼、熱管理、磁石グレードの粉末の供給リスクが生じました。各国政府は戦略的備蓄法で対応していますが、新規鉱山や精製所のプロジェクトタイムラインが短期的な緩和を制約しています。買い手は契約期間を延長し、リサイクルされた供給源を認定していますが、二次供給では地政学的な混乱を完全に相殺することはできません。粉末冶金市場は、新たな採掘能力が稼働するか、貿易政策が安定するまで、短期的なマージン圧力に直面しています。エネルギー集約型の超微細粉末グレードは、代替性が限られているため、特に影響を受けやすいです。この要因はCAGRに-0.9%の影響を与え、グローバルに、特に輸入依存地域で、短期的な影響が見込まれます。

2. 安全性が重要な航空宇宙部品の限定的な認定基準:

規制機関は、積層造形された構造物を飛行用に承認するために厳格なデータパッケージを要求します。粉末特性(粒度分布や酸素含有量など)のばらつきは、施設間の再現性を複雑にします。SLM Solutionsのホワイトペーパーは、MMPDS(Metallic Materials Properties Development Standardization)プロジェクトへの準拠と徹底的なクーポンテストが前提条件であり、開発サイクルを長期化させ、認定コストを増加させると指摘しています。中小の二次サプライヤーはこれらの負担を吸収するのに苦労し、サプライベースの拡大を遅らせています。国際的な調和された基準が確立されるまで、粉末冶金市場は航空宇宙分野での量産拡大においてボトルネックに直面するでしょう。この要因はCAGRに-0.7%の影響を与え、欧州と北米を中心に、中期的な影響が見込まれます。

3. アルミニウム部品の先進鋳造からの脅威:

この要因はCAGRに-0.6%の影響を与え、グローバルに、特に自動車製造ハブで、長期的な影響が見込まれます。

セグメント分析

1. 材料タイプ別:鉄系が主導、特殊合金が台頭

鉄系セグメントは2024年に粉末冶金市場の79%を占め、2030年までに4.62%のCAGRで成長すると予測されています。これは、成熟した工具、豊富なスクラップ、堅牢な価格性能経済によって牽引されています。広範なプレス・焼結インフラにより、高容量生産者は7.4 g/cm³を超える密度を達成し、鍛造鋼との機械的特性のギャップを埋めています。並行して、先進的な焼結硬化処方は、二次熱処理なしで電動駆動系のトルク負荷に対応するニアネットシェイプのギアやシンクロナイザーハブを可能にしています。大型鉄系タービンディスクの熱間等方圧プレスによる高密度化は、エネルギーおよび海洋エンジンにおける魅力を高め、成長を強化しています。

2. 製造技術別:デジタル変革が生産を再構築

プレス・焼結は2024年に収益の50%を維持しました。これは、長年のプロセスノウハウ、低い設備投資、高いサイクル効率に支えられています。温間圧縮、高温焼結、先進的な潤滑剤化学などの漸進的な改善は、部品密度と疲労強度を高め、ギアボックスハブやバランスシャフトプーリーでの関連性を維持しています。金属射出成形(MIM)は、コネクタ、時計の歯車、手術器具などの小型で複雑な形状に対応し、理論密度の98%を達成し、±0.3%以内の公差を日常的に実現しています。等方圧プレスは、ロケットエンジンや海底マニホールドなど、等方性とほぼ無孔の微細構造が必須な用途に選ばれています。

アディティブマニュファクチャリングは、4.88%のCAGRで粉末冶金市場で最も急速に成長している分野です。マルチレーザー粉末床溶融結合機は、鍛造や溶接を不要にし、600mm高のタービンハブを一度に製造できます。Graphmatechのグラフェンフレークなどの流動性添加剤は、充填密度を均一化し、リコーターのトルクを低減し、大型造形における一貫性を高めます。デジタルツインが合金設計とプロセスパラメータを結びつけるにつれて、粉末冶金市場は「初回から正しい」造形へと進歩し、認定ループを短縮しています。

3. 用途別:自動車が支配、産業機械が加速

自動車は2024年に粉末冶金市場規模の65%を占めました。これは、トランスミッションハブ、VVTスプロケット、オイルポンプローターなど、PMの機能を低コストで統合する能力によって支えられています。北米での内燃機関需要の停滞により2023年には出荷が1.2%減少しましたが、電動駆動系の勢いが、ステーターハウジングやディファレンシャルギア用の高密度構造粉末によって一部を相殺しています。GKNの推進システムに依存しない製品パイプラインは、駆動系の変化から収益を保護する多様化戦略を裏付けています。

産業機械は2030年までに4.78%のCAGRで最も急速に成長しています。工場自動化ベンダーは、3次元磁束流を優先するサーボモーターにソフト磁性複合材料を統合しています。粉末成形された超硬合金摩耗部品は、研磨環境での稼働時間を延長します。電気・電子サブセグメントは、海洋腐食に耐性のあるポリスチレンカプセル化カルボニル鉄マイクロカプセルなどのEMIシールド粉末を活用しています。航空宇宙および医療機器は、高成長のニッチ市場を形成しており、Zimmer BiometのOsseoTi 70%多孔性股関節カップは、格子設計されたインプラントが規制当局の承認を得ている例を示しています。

地域分析

1. アジア太平洋: 2024年に世界の粉末冶金市場シェアの40%を占め、積極的な産業政策、投資インセンティブ、中国、日本、インドにおけるアディティブ機器の急速な採用に支えられ、2030年までに4.8%の地域CAGRで最も高い成長を予測されています。中国のNMPAによる3Dプリントされたタンタル製椎間ケージの承認は、この地域の医療分野における粉末冶金技術の採用拡大を浮き彫りにしています。自動車産業の成長、エレクトロニクス製造の拡大、そして政府による研究開発への強力な支援が、粉末冶金製品の需要をさらに押し上げています。特に、電気自動車(EV)部品や高度な電子機器における軽量化と高性能化のニーズが、この技術の革新を促進しています。日本と韓国も、自動車およびエレクトロニクス分野における精密部品製造で重要な役割を果たしており、粉末冶金技術の進歩に貢献しています。

2. 北米: 米国とカナダは、航空宇宙、自動車、医療機器産業からの安定した需要により、粉末冶金市場で重要なシェアを占めています。この地域は、高度な材料研究と製造技術の革新において主導的な役割を果たしており、特にアディティブマニュファクチャリングの分野で顕著です。政府の資金提供と民間部門の投資が、新しい粉末冶金アプリケーションの開発を後押ししています。

3. ヨーロッパ: ドイツ、フランス、英国などの国々が、自動車、産業機械、および再生可能エネルギー分野における強力な製造基盤により、ヨーロッパの粉末冶金市場を牽引しています。厳格な排出ガス規制とエネルギー効率の目標が、軽量で高性能な粉末冶金部品の需要を促進しています。研究機関と産業界の協力により、新しい合金や製造プロセスの開発が進められています。

4. ラテンアメリカ: ブラジルとメキシコは、自動車産業の成長とインフラ開発への投資により、この地域の粉末冶金市場の拡大に貢献しています。経済の安定化と外国からの投資の増加が、製造能力の向上と技術導入を促進しています。

5. 中東・アフリカ: 石油・ガス産業、建設、および自動車産業からの需要により、粉末冶金市場は着実に成長しています。この地域では、産業の多様化と現地製造能力の強化を目指す政府の取り組みが、粉末冶金技術の採用を後押ししています。

本レポートは、粉末冶金市場に関する詳細な分析を提供しています。Mordor Intelligenceの調査によると、この市場は2025年に263.4億米ドルの規模に達し、2030年までに329.6億米ドルへと成長すると予測されています。

1. 市場定義と調査範囲

粉末冶金市場は、鉄系および非鉄系金属粉末の総価値と、プレス焼結、金属射出成形(MIM)、熱間等方圧プレス、積層造形といった製造技術によって生産される部品の収益を、全世界の最終用途産業で合算したものと定義されています。ただし、溶接用金属粉末、純粋なセラミック粉末、およびツーリングプレスは本評価の対象外です。

2. 市場の現状と成長予測

市場は、材料タイプ(鉄系、非鉄系)、製造技術(プレス焼結、金属射出成形、積層造形/粉末床溶融結合、等方圧プレス)、用途(自動車、産業機械、電気・電子、航空宇宙、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって詳細にセグメント化されています。

地域別では、アジア太平洋地域が2024年に収益シェアの40%を占め、今後も年平均成長率(CAGR)4.8%で最速の成長を遂げると予測されています。この地域には中国、日本、インド、韓国、ASEAN諸国などが含まれます。

3. 市場促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 北米のEV OEMにおける軽量E-パワートレイン部品での粉末冶金採用増加: 電気自動車(EV)の普及に伴い、軽量化と高効率化を実現する粉末冶金部品への需要が高まっています。軟磁性複合材料、シリコンアノード粉末、ニアネットシェイプギアなどが、軽量で高効率なE-パワートレインの実現に貢献しています。

* 欧州の航空宇宙分野におけるネットシェイプ積層金属部品の需要急増: 航空宇宙産業では、複雑な形状の部品を効率的に製造できる積層造形技術を用いたネットシェイプ金属部品への関心が高まっています。

* アジア太平洋地域における精密医療インプラント製造の急速な現地化: 医療分野では、高精度な医療インプラントの現地生産が進んでおり、粉末冶金技術がその製造に不可欠となっています。

* 中東の防衛近代化プログラムによる高性能耐火粉末の採用促進: 防衛産業の近代化に伴い、高性能な耐火粉末の需要が増加しています。

* 電気・電磁用途での導入拡大: 電気・電磁分野においても、粉末冶金技術の応用が広がっています。

4. 市場抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 重要鉱物供給制約による高純度金属粉末価格の変動: タングステンやモリブデンといった重要鉱物に対する輸出規制が、投入コストを押し上げ、供給を逼迫させ、短期的な利益率を低下させる可能性があります。

* 安全性が重要な航空宇宙部品における標準化と認定プロトコルの限定: 航空宇宙分野の安全性が重要な部品においては、標準化と認定プロトコルがまだ限定的であり、これが普及の障壁となることがあります。

* 複雑なアルミニウム部品の先進鋳造からの競争上の脅威: 複雑なアルミニウム部品の製造において、先進鋳造技術が粉末冶金と競合する脅威となっています。

5. 競合状況と市場機会

競合状況のセクションでは、AMETEK Inc.、ATI, Inc.、GKN Powder Metallurgy、Höganäs AB、Sumitomo Electric Industries, Ltd.など、多数の主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が提供されています。

将来の市場機会としては、未開拓分野の評価に加え、医療分野における粉末冶金技術の採用増加が挙げられています。特に、積層造形はマルチレーザーマシンによるリードタイムの最大80%短縮と材料利用率の90%以上向上により、複雑な部品製造において費用対効果の高い選択肢としてシェアを拡大しています。

6. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(粉末メーカー、プレスメーカー、受託製造業者、調達エンジニアへのヒアリング)と二次調査(UN Comtradeの貿易データ、US Geological Surveyの生産指数、Metal Powder Industries Federationの出荷統計、OICAの自動車生産ダッシュボード、Aviation Weekの航空宇宙製造スケジュール、Questelの特許情報、企業財務情報など)を組み合わせた厳密なアプローチを採用しています。市場規模の算出と予測には、グローバルな金属粉末生産量と平均販売価格を基にしたトップダウンと、車両生産台数、航空機納入数、積層造形の普及率、合金シフト、材料歩留まりなどの主要変数を考慮したボトムアップの両手法が適用されています。データは毎年更新され、四半期ごとに通貨換算や異常値の検証が行われることで、高い信頼性が確保されています。Mordor Intelligenceの調査は、一貫したスコープ、毎年検証される入力データ、およびライブ更新トリガーにより、市場計画における最も信頼できる出発点を提供するとされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 北米のEV OEMにおける軽量Eパワートレイン部品での粉末冶金への嗜好の高まり

- 4.2.2 ヨーロッパの航空宇宙分野におけるネットシェイプ積層金属部品の需要急増

- 4.2.3 アジア太平洋地域における精密医療インプラント製造の急速な現地化

- 4.2.4 中東における高性能耐火粉末の採用を促進する防衛近代化プログラム

- 4.2.5 電気および電磁用途での導入の増加

-

4.3 市場抑制要因

- 4.3.1 重要鉱物供給制約による高純度金属粉末価格の変動

- 4.3.2 安全性が重要な航空宇宙部品の標準化および認定プロトコルの限定

- 4.3.3 複雑なアルミニウム部品の高度な鋳造による競争上の脅威

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額)

-

5.1 材料タイプ別

- 5.1.1 鉄系

- 5.1.2 非鉄系

-

5.2 製造技術別

- 5.2.1 プレス・焼結

- 5.2.2 金属射出成形 (MIM)

- 5.2.3 積層造形 / 粉末床溶融結合

- 5.2.4 等方圧プレス

-

5.3 用途別

- 5.3.1 自動車

- 5.3.2 産業機械

- 5.3.3 電気・電子

- 5.3.4 航空宇宙

- 5.3.5 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 エジプト

- 5.4.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMETEK Inc.

- 6.4.2 ATI, Inc.

- 6.4.3 CNPC POWDER

- 6.4.4 CRS Holdings, LLC

- 6.4.5 Elementum

- 6.4.6 Elmet Technologies

- 6.4.7 ERASTEEL

- 6.4.8 Fine Sinter Co., Ltd.

- 6.4.9 GKN Powder Metallurgy

- 6.4.10 Höganäs AB

- 6.4.11 Kymera International

- 6.4.12 LIBERTY Steel Group

- 6.4.13 Metalysis

- 6.4.14 Miba AG

- 6.4.15 Phoenix Sintered Metals, LLC

- 6.4.16 Plansee Group Functions

- 6.4.17 POSCO

- 6.4.18 Powder Alloy Corporation (PAC)

- 6.4.19 Resonac Holdings Corporation

- 6.4.20 Rio Tinto

- 6.4.21 Sandvik AB

- 6.4.22 Sumitomo Electric Industries, Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粉末冶金は、金属粉末を原料として製品を製造する技術体系の総称でございます。まず、金属粉末を所定の形状に圧縮成形し、その後、融点以下の温度で加熱(焼結)することで、粉末粒子同士を結合させ、強度と密度を持つ部品を作り出します。このプロセスは、材料の無駄が少なく、複雑な形状の部品をニアネットシェイプ(最終製品に近い形状)で製造できるという大きな特徴を持っております。また、異なる種類の金属や非金属材料を複合化させたり、多孔質構造を精密に制御したりすることが可能であり、従来の溶解鋳造や切削加工では困難な、独自の特性を持つ材料や部品の製造を可能にする革新的な技術として広く認識されております。

粉末冶金には様々な種類がございます。最も一般的なのは、金型に金属粉末を充填し、高圧で圧縮成形した後、焼結を行う「通常粉末冶金」です。これにより、自動車部品などに代表される大量生産品が効率的に製造されます。より複雑な形状や高精度が求められる場合には、「金属射出成形(MIM)」が用いられます。これは、金属粉末と有機バインダーを混合して射出成形し、その後バインダーを除去して焼結するプロセスで、小型で複雑な部品の製造に適しております。また、高密度化や機械的特性の向上を目指す場合には、「熱間等方圧プレス(HIP)」が利用されます。これは、高温・高圧のガス雰囲気下で焼結を行うことで、内部の空隙を完全に除去し、理論密度に近い製品を得る技術です。近年では、金属粉末を用いた「アディティブマニュファクチャリング(AM)」、いわゆる金属3Dプリンティングも粉末冶金の一種として急速に発展しており、レーザーや電子ビームを用いて粉末を一層ずつ溶融・凝固させることで、これまでにない自由な形状の部品製造を可能にしております。

これらの粉末冶金技術は、多岐にわたる分野で活用されております。自動車産業では、エンジン部品、トランスミッション部品、ブレーキ部品、センサー部品など、軽量化や高強度化、コスト削減に貢献する部品が多数製造されております。電子機器分野では、磁性材料、放熱部品、電気接点などに利用され、小型化や高性能化に寄与しております。航空宇宙産業では、耐熱性や高強度を要求されるタービンブレードや構造部品に、HIPやAM技術が適用されております。医療分野では、生体適合性の高いチタン合金やコバルトクロム合金を用いた人工関節や歯科インプラント、多孔質構造を利用した骨組織との結合を促進する部品などが製造されております。その他、産業機械の軸受や工具、家電製品、スポーツ用品など、その用途は広がり続けております。

粉末冶金に関連する技術も多々ございます。まず、原料となる金属粉末の製造技術が重要であり、ガスアトマイズ法、水アトマイズ法、還元法、電解法など、用途に応じた様々な方法で高品質な粉末が製造されております。また、粉末の特性を制御するための合金設計や、異なる材料を組み合わせる複合材料技術も不可欠です。焼結後の部品の特性をさらに向上させるためには、浸炭、窒化、焼入れ、焼戻しといった熱処理技術や、表面処理技術が適用されます。最終的な寸法精度や表面粗さを確保するために、切削加工や研磨などの後加工が行われることもございますが、粉末冶金はニアネットシェイプ製造を目指すため、後加工の削減が大きなメリットとなります。品質管理においては、非破壊検査技術が重要な役割を果たし、製品の信頼性確保に貢献しております。

市場背景としましては、自動車の電動化や軽量化、電子機器の高性能化、航空宇宙分野での高機能材料への需要増大が、粉末冶金市場を牽引しております。特に、複雑形状部品の製造や、難加工材の加工において、粉末冶金はコスト効率と性能の両面で優位性を示しております。一方で、原料粉末のコスト、金型製作にかかる初期投資の高さ、焼結後の密度や機械的特性のばらつき、そして他の製造技術との競合といった課題も存在いたします。しかし、MIMや金属AMといった高付加価値技術の成長が著しく、特に金属AMは、少量多品種生産やカスタマイズ部品の需要に応える形で市場を拡大しております。環境負荷低減への意識の高まりから、材料の歩留まりが良く、省エネルギー化にも貢献する粉末冶金技術への期待は一層高まっております。

将来展望としましては、粉末冶金技術はさらなる進化を遂げると予想されます。新素材の開発、特に高機能複合材料や機能性材料(例えば、熱電材料、形状記憶合金など)の粉末冶金による製造が加速するでしょう。プロセス技術においては、AIやIoTを活用した生産プロセスの最適化、リアルタイムでの品質管理、自動化の進展が期待されます。金属AM技術は、より大型の部品製造や、複数の材料を組み合わせた積層造形など、その適用範囲を広げ、製造業におけるパラダイムシフトをさらに推進する可能性を秘めております。また、持続可能性への貢献も重要なテーマであり、粉末の再利用技術の確立や、製造工程全体のエネルギー効率の向上が求められます。これらの技術革新により、粉末冶金は、これまで以上に多様な産業分野において、高性能かつ高付加価値な部品製造の中核を担う技術として、その重要性を増していくことと存じます。