透明導電性フィルム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

透明導電性フィルム市場レポートは、業界を材料タイプ(ガラス上の酸化インジウムスズ(ITO)、PET上の酸化インジウムスズ(ITO)、銀ナノワイヤー、カーボンナノチューブ、導電性ポリマーなど)、用途(スマートフォン、タブレット、ラップトップおよびノートブック、LCDおよびLEDモニターとテレビなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

透明導電性フィルム市場の概要

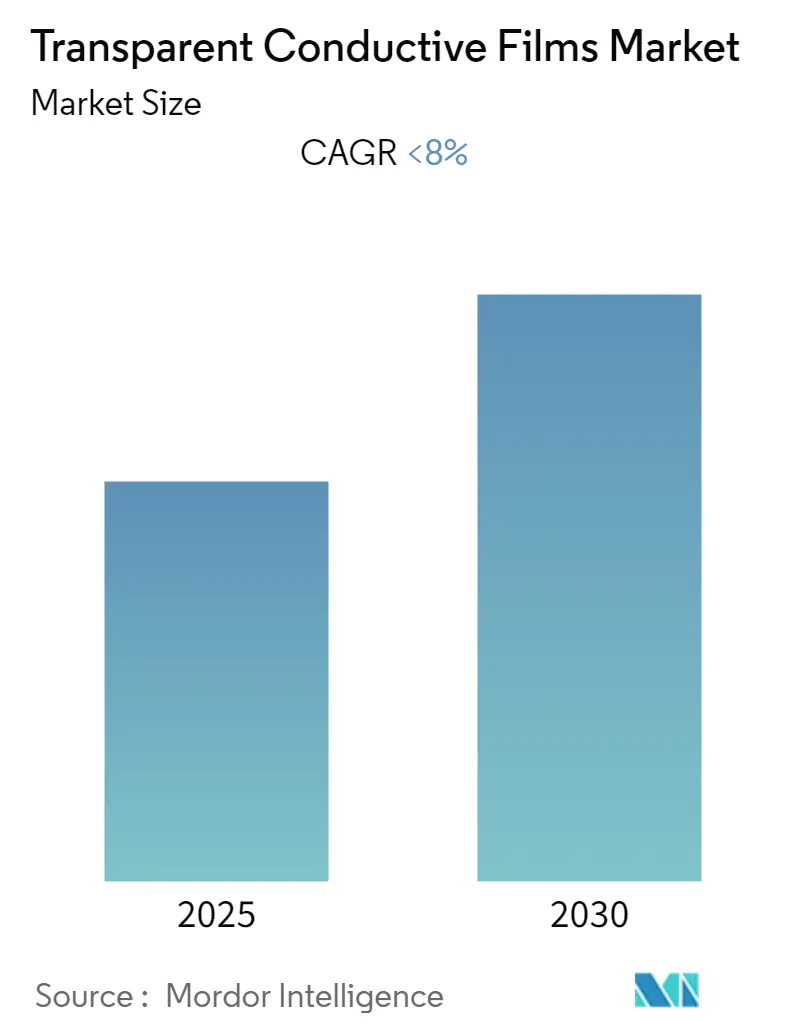

透明導電性フィルム市場は、予測期間中に年平均成長率(CAGR)8%未満で成長すると予測されています。2020年にはCOVID-19のパンデミックにより、世界的なロックダウン、製造活動とサプライチェーンの混乱、生産停止が市場に悪影響を及ぼしました。しかし、2021年には状況が回復し始め、市場は成長軌道を取り戻しています。

市場成長の主要因と阻害要因

本市場の成長を牽引する主な要因は、家電産業からの需要増加と太陽光発電産業の成長です。一方で、酸化インジウムスズ(ITO)の高コストや、COVID-19が市場全体に与える不利な影響が、市場の成長を阻害すると予想されます。

今後の機会と地域別動向

透明導電性フィルム生産における技術進歩は、近い将来、メーカーに多くの機会を提供すると期待されています。地域別では、中国、韓国、日本といった国々からの需要が最も高く、アジア太平洋地域が世界市場を支配しています。

主要市場トレンド:ガラス上の酸化インジウムスズ(ITO)が市場を支配

酸化インジウムスズ(ITO)は、インジウム、スズ、酸素の三元組成であり、酸素含有量に応じて合金またはセラミックとして記述されます。ITOの製造にはインジウムが約45%使用されます。その優れた光透過性と電気伝導性から、透明導電性酸化物として広く利用されており、薄膜として成膜することが可能です。

ガラス上のITOは、高い透明性と優れた電気伝導性を持ち、可視光から近赤外域まで優れた光透過率を提供します。また、低いマイクロラフネス、電気表面抵抗の優れた均一性、赤外波長に対する反射、優れたコーティング密着性と耐摩耗性、光透過率の高い均一性といった優れた特性を持つため、熱伝導性フィルムに理想的です。

ガラス上のITOは、LEDおよびOLEDディスプレイ、マイクロ構造アプリケーション、医療技術用の加熱可能な顕微鏡スライドやカバーガラスなど、多岐にわたる用途があります。さらに、電子機器の回路基板、タッチスクリーンおよびタッチセンサーディスプレイ技術用の光学的および導電性透明コーティング、透明電極用の導電性コーティング、有機太陽電池、赤外線ミラー、反射型赤外線フィルター、除氷窓、有機LED(OLED)用アノードとしても応用されています。省エネルギーのために、ガラス窓にITO薄膜が使用されるケースも増えています。

しかし、酸化インジウムコーティングは、酸素または空気雰囲気中で300°F(150°C)を超える温度に継続的に曝されると、抵抗率に望ましくない変化が生じる可能性があるため推奨されません。ITOは脆く、柔軟性に欠け、製造プロセスには高温と真空が必要であるため、比較的時間がかかり、費用対効果が低いとされています。これにより、今後数年間でガラス上のITOフィルムの需要が減少する可能性があります。さらに、ITOフィルムの主原料であるインジウムは希少金属であり、分布が偏っているため、安定供給のリスクや価格上昇の問題も抱えています。

日本電子情報技術産業協会(JEITA)によると、世界の電子・IT産業の生産額は2022年に3兆4368億米ドルと推定され、前年比1%の成長を記録しました(2021年は3兆3602億米ドル)。さらに、2023年には前年比3%の成長で3兆4368億米ドルに達すると予想されています。

世界的にスマートフォンの需要は著しいペースで増加しています。Telefonaktiebolaget LM Ericssonによると、世界のスマートフォン契約数は2021年の62億5900万件から2027年には76億9000万件に達すると推定されています。この要因は、電子機器アプリケーションにおける透明導電性フィルムの使用に対する好ましい需要を支えるでしょう。

薄い金属ナノワイヤーグリッド、導電性ポリマー、カーボンナノチューブ、グラフェンを用いた、より低いシート抵抗で高速性能を持つ透明導電性酸化物の開発に向けた研究が活発に行われている一方で、その特性からITOベースフィルムへの需要は今後も高いと予測されています。

地域別分析:中国がアジア太平洋市場を支配

中国は購買力平価(PPP)ベースで世界最大の経済大国ですが、名目GDPでは世界第2位の経済大国です。同国の成長率は過去数年間で鈍化しており、2019年には1990年以来の最低水準となる6%のGDP成長率を記録しました。この成長率の緩和は、中国経済の成熟と米国との貿易紛争による緊張が原因です。

電子産業からの透明導電性フィルムの需要は非常に高く、これは射出成形により多用途な形状の製品や複雑なモデルを製造できるという利点があり、電子産業のニーズに合致するためです。中国は世界最大の電子製品生産拠点であり、スマートフォン、テレビ、ワイヤー、ケーブル、ポータブルコンピューティングデバイス、ゲームシステム、その他の個人用デバイスなどの電子製品を積極的に製造しています。

継続的な所得増加は、国民一人当たりの可処分所得の増加をもたらし、中国における電子製品の需要を押し上げると予想されています。中間層および高所得者層の拡大が、電子機器の需要を促進すると見られています。中国国家統計局によると、家電製品セグメントの収益は年平均2.04%の成長率を示すと予想されており、2025年までに市場規模は1756億7000万米ドルに達すると予測されています。

中国は、広範な需要シナリオから恩恵を受けるため、「Made in China 2025」計画のような戦略的イニシアチブに着手しました。この計画の下、中国政府は2030年までに3050億米ドルの生産高を達成し、国内需要の80%を賄うという目標を発表しています。

スマートフォン市場と同様の傾向がノートパソコン市場でも見られます。生産拠点のシフトはスマートフォンほど劇的ではありませんが、多くのノートパソコンメーカーが中国から他のアジア諸国へ製造拠点を移す計画を立てています。HPは、中国からの生産能力の約3分の1を他のアジア諸国に移すことを計画しています。

中国はまた、電力構成における太陽エネルギーの割合を劇的に増やすことを目指しており、予測期間中に国内で透明導電性フィルムに対する巨大な需要を生み出すと予想されます。

しかし、COVID-19は中国における電子機器の需要を縮小させ、この傾向はパンデミック後も予測期間中続くと予想されています。このような要因は、この産業における透明導電性フィルムの需要を鈍化させる可能性があります。

競合状況

世界の透明導電性フィルム市場は断片化されており、多数のグローバルおよび地域メーカーが存在します。市場の主要プレーヤーには、日東電工株式会社、株式会社オイケ、帝人株式会社、積水ナノコートテクノロジー、OFILM Group Co., Ltd.などが挙げられます。

最近の業界動向

市場の主要プレーヤーに関する最近の動向は、完全な調査報告書で詳細にカバーされています。

本レポートは、透明導電性フィルムの世界市場に関する包括的な分析を提供しています。調査は、市場の仮定と範囲を明確に設定し、厳格な調査方法に基づいて実施されています。

エグゼクティブサマリーによると、透明導電性フィルム市場は予測期間(2025年から2030年)において8%未満の年平均成長率(CAGR)で成長すると予測されています。特にアジア太平洋地域は、最も高いCAGRを記録し、2025年には最大の市場シェアを占めると見込まれています。主要な市場プレーヤーとしては、日東電工株式会社、Oike & Co., Ltd.、帝人株式会社、積水ナノコートテクノロジー、OFILM GROUP CO., LTD.などが挙げられます。

市場の成長を牽引する主な要因は、家電業界からの需要増加と太陽光発電業界の拡大です。スマートフォン、タブレット、ノートパソコン、LCD/LEDモニター、ウェアラブルデバイス、OLED照明、太陽光発電などの幅広いアプリケーションで透明導電性フィルムの利用が広がっています。一方で、酸化インジウムスズ(ITO)の高コストや、COVID-19パンデミックによる不利な状況が市場の成長を抑制する要因となっています。

市場は、以下の主要なセグメントに分類され、それぞれの市場規模と予測が収益(USD百万)に基づいて提供されています。

* 材料タイプ別: ガラス上の酸化インジウムスズ(ITO)、PET上の酸化インジウムスズ(ITO)、銀ナノワイヤー、カーボンナノチューブ、導電性ポリマー、その他の材料タイプが含まれます。

* アプリケーション別: スマートフォン、タブレット、ノートパソコン、LCDおよびLEDモニター・テレビ、ウェアラブルデバイス、OLED照明、太陽光発電、その他のアプリケーションが対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる17カ国の市場がカバーされています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動、市場ランキング分析、主要プレーヤーが採用する戦略が詳述されています。Abrisa Technologies、C3Nano、Cambrios Technologies Corp.、Canatu OY、Eastman Kodak Company、富士フイルム株式会社、グンゼ、日立化成株式会社、MNTech、Nano-C、日東電工株式会社、OFILM GROUP CO., LTD.、Oike & Co. Ltd、積水化学工業株式会社、TDK株式会社、帝人株式会社、東レ・アドバンスト・フィルム株式会社、東洋紡株式会社など、多数の企業プロファイルが含まれています。

市場の機会と将来のトレンドとしては、透明導電性フィルム製造における技術進歩が挙げられており、これが今後の市場成長をさらに促進する可能性を秘めています。

本レポートは、業界のバリューチェーン分析やポーターのファイブフォース分析といった手法を用いて、市場の包括的な理解を深めています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までを対象としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 家電業界からの需要の増加

- 4.1.2 太陽光発電産業における成長の増大

-

4.2 阻害要因

- 4.2.1 酸化インジウムスズの高コスト

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 材料の種類

- 5.1.1 ガラス上の酸化インジウムスズ (ITO)

- 5.1.2 PET上の酸化インジウムスズ (ITO)

- 5.1.3 銀ナノワイヤー

- 5.1.4 カーボンナノチューブ

- 5.1.5 導電性ポリマー

- 5.1.6 その他の材料の種類

-

5.2 用途

- 5.2.1 スマートフォン

- 5.2.2 タブレット

- 5.2.3 ラップトップおよびノートブック

- 5.2.4 LCDおよびLEDモニターとテレビ

- 5.2.5 ウェアラブルデバイス

- 5.2.6 OLED照明

- 5.2.7 太陽光発電

- 5.2.8 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.2.4 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アブリサ・テクノロジーズ

- 6.4.2 C3ナノ

- 6.4.3 カンブリオス・テクノロジーズ・コーポレーション

- 6.4.4 カナツOY

- 6.4.5 イーストマン・コダック・カンパニー

- 6.4.6 富士フイルム株式会社

- 6.4.7 グンゼ

- 6.4.8 日立化成株式会社

- 6.4.9 MNテック

- 6.4.10 ナノC

- 6.4.11 日東電工株式会社

- 6.4.12 OFILMグループ株式会社

- 6.4.13 大池&株式会社

- 6.4.14 積水化学工業株式会社

- 6.4.15 TDK株式会社

- 6.4.16 帝人株式会社

- 6.4.17 東レ・アドバンスト・フィルム株式会社

- 6.4.18 東洋紡株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 透明導電性フィルム製造における技術的進歩

*** 本調査レポートに関するお問い合わせ ***

透明導電性フィルムは、光を透過させる透明性と、電気を流す導電性を併せ持つ薄膜材料でございます。主にプラスチックフィルムやガラスなどの基材上に、導電性材料を薄く成膜することで作られます。このユニークな特性から、現代の電子機器において不可欠な要素となっており、特にディスプレイやタッチパネルの進化を支える基盤技術の一つでございます。

透明導電性フィルムの主要な種類としては、まず「ITO(Indium Tin Oxide)フィルム」が挙げられます。これは酸化インジウムスズを主成分とするセラミックスで、スパッタリング法によって基材上に成膜されます。ITOフィルムは高い透明性と優れた導電性を両立しており、長らく透明導電性フィルムのデファクトスタンダードとして、スマートフォン、タブレット、液晶ディスプレイなどのタッチパネルや電極に広く採用されてまいりました。しかしながら、インジウムが希少金属であるため価格変動リスクや供給不安があり、また、脆性があるためフレキシブルデバイスへの適用には限界があるという課題も抱えております。

これらのITOの課題を克服するため、近年では様々な「代替透明導電性材料」が開発され、実用化が進められております。代表的なものとしては、「銀ナノワイヤー(AgNW)フィルム」がございます。これは、微細な銀のワイヤーをネットワーク状に形成することで高い導電性を実現し、優れたフレキシブル性を持つことが特長です。ITOに比べて低抵抗化が可能であり、折り曲げや伸縮が求められるフレキシブルデバイスへの応用が期待されています。一方で、ヘイズ(曇り)が発生しやすいことや、銀のマイグレーションによる信頼性への懸念が課題として挙げられます。次に、「導電性高分子フィルム」は、PEDOT:PSSなどの導電性高分子を塗布・印刷することで作られます。製造コストが低く、非常に高いフレキシブル性を持つ点が魅力ですが、ITOやAgNWに比べて導電性が劣る場合が多く、耐熱性や耐湿性の向上が求められています。また、「金属メッシュフィルム」は、非常に細い金属配線を網目状に形成したもので、極めて低いシート抵抗を実現できるため、大型ディスプレイや高感度タッチパネルに適しています。フレキシブル性も高いですが、モアレ(干渉縞)の発生や、微細加工技術のコストが課題となることがあります。その他にも、高い導電性と機械的強度、フレキシブル性を持つ「カーボンナノチューブ(CNT)フィルム」や、究極の薄さと優れた特性を持つ「グラフェンフィルム」などの研究開発も活発に進められておりますが、量産技術やコスト、品質安定性の面でさらなる進化が期待されています。

透明導電性フィルムの用途は多岐にわたります。最も身近な例は、スマートフォン、タブレット、ノートPC、車載ディスプレイなどに搭載されている「タッチパネル」でございます。静電容量方式や抵抗膜方式のタッチパネルにおいて、指の接触を検知するための透明電極として機能します。また、「ディスプレイ」分野では、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)の電極や、電磁波シールド(EMIシールド)材としても利用されています。さらに、「太陽電池」においては、光を透過させながら発電した電流を効率的に集めるための透明電極として不可欠です。色素増感太陽電池や有機薄膜太陽電池など、次世代太陽電池での応用が期待されています。その他にも、窓ガラスの透明度を電気的に制御する「スマートウィンドウ」、ウェアラブルデバイスや折り畳み可能なディスプレイなどの「フレキシブルエレクトロニクス」、静電気防止、ヒーター、各種センサーなど、幅広い分野でその特性が活かされています。

関連技術としては、まず「成膜技術」が重要です。ITOフィルムでは真空中で材料を蒸発・堆積させるスパッタリング法が主流ですが、代替材料では溶液を塗布・印刷するウェットプロセスが用いられることが多く、製造コスト削減に貢献しています。次に、「微細加工技術」も不可欠で、特に金属メッシュフィルムでは、フォトリソグラフィやインクジェット印刷、ナノインプリントといった技術を駆使して、肉眼では見えないほど微細な配線を形成します。また、導電性材料の性能を最大限に引き出すための「材料開発」や、フィルムの電気的特性(シート抵抗、透過率、ヘイズ)や機械的特性(密着性、耐屈曲性、耐湿性)を評価する「評価技術」も、製品の品質と信頼性を保証する上で極めて重要な要素でございます。

市場背景としましては、スマートフォンやタブレットの普及、大型ディスプレイや車載ディスプレイの需要拡大、IoTデバイスやウェアラブルデバイスの進化、そしてフレキシブルデバイスへの移行といったトレンドが、透明導電性フィルム市場の成長を牽引してまいりました。特に、折り畳みスマートフォンや巻き取り可能なディスプレイといった新たなフォームファクタの登場は、従来のITOフィルムでは対応が難しいため、AgNWや金属メッシュなどの代替材料へのシフトを加速させております。しかし、代替材料はITOに比べてまだ歴史が浅く、耐久性や信頼性、コスト面での課題も残されており、各メーカーが性能向上とコストダウンに向けた激しい競争を繰り広げております。インジウムの供給不安と価格変動リスクは依然として存在し、インジウムフリー化は業界全体の大きな目標の一つでございます。

将来展望としましては、透明導電性フィルムは今後も電子機器の進化とともにその重要性を増していくと考えられます。特に、フレキシブルエレクトロニクス市場の拡大に伴い、AgNW、金属メッシュ、導電性高分子といった代替材料が主流となり、より高い透明性、低いシート抵抗、そして優れた耐屈曲性や耐湿性といった高機能化が求められるでしょう。製造プロセスの低コスト化、特にウェットプロセスによる量産技術の確立は、市場のさらなる拡大に不可欠でございます。また、AR/VRデバイス、スマートホーム、医療機器、ロボティクスといった新たな分野での応用も期待されており、センサー機能やアンテナ機能など、単なる導電性だけでなく多機能性を併せ持つフィルムの開発も進むと予想されます。環境負荷低減の観点から、リサイクル性やインジウムフリー化の推進も重要なテーマであり、持続可能な社会の実現に貢献する技術としての進化が期待されております。