エラストマー市場:規模・シェア分析、成長トレンドと将来予測 (2025-2030年)

エラストマーレポートは、製品タイプ(熱可塑性エラストマー、熱硬化性エラストマー)、エンドユーザー産業(自動車・輸送、電気・電子、医療・ヘルスケア、産業機械・設備など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エラストマー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、エラストマー市場の規模、シェア、業界動向に関する調査結果をまとめたものです。製品タイプ(熱可塑性エラストマー、熱硬化性エラストマー)、最終用途産業(自動車・輸送、電気・電子、医療・ヘルスケア、産業機械・設備など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を分析し、2025年から2030年までの予測を米ドル建てで提供しています。

市場概要

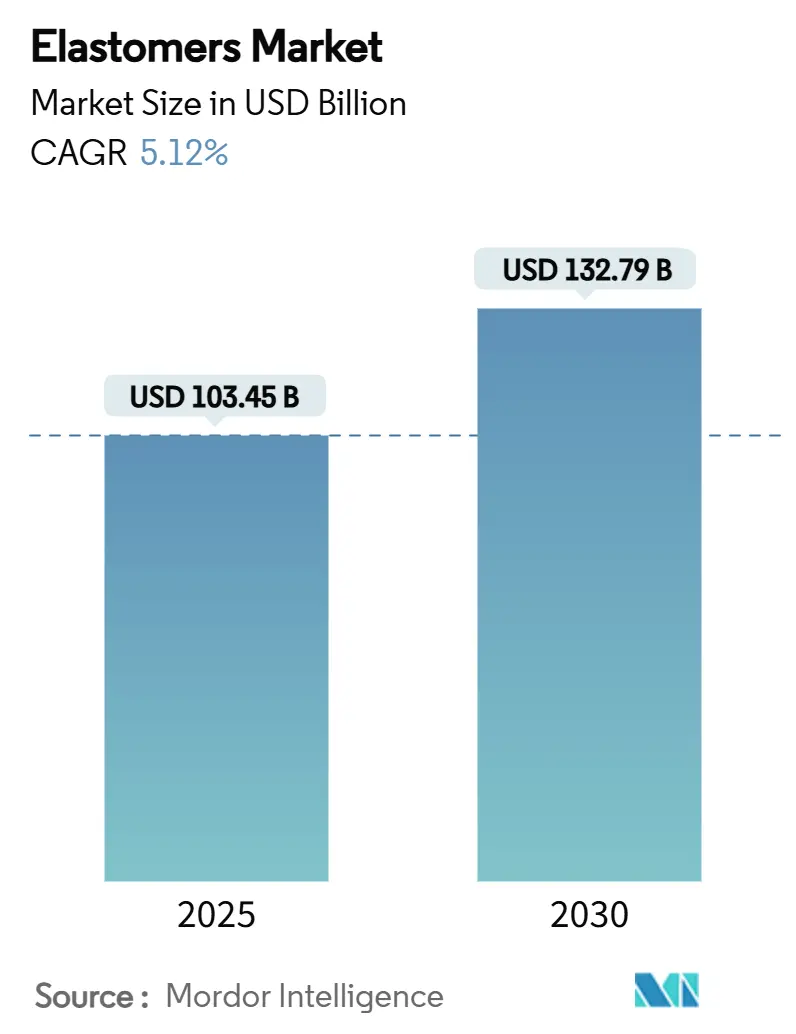

エラストマー市場規模は、2025年に1,034億5,000万米ドルと推定され、2030年には1,327億9,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.12%です。アジア太平洋地域が最も成長が速く、最大の市場となっています。市場の集中度は低いとされています。

市場分析

エラストマー市場の上昇傾向は、自動車プラットフォームにおける軽量化、電気自動車(EV)の航続距離延長、耐久性を犠牲にすることなく循環経済の期待に応える材料の能力に起因しています。熱可塑性グレードは、標準的なプラスチック設備での溶融加工が可能で、サイクルタイムを短縮し、スクラップ率を低減するクローズドループの再粉砕ストリームを可能にするため、従来のゴムに取って代わりつつあります。アジア太平洋地域における急速な都市化と、エネルギー効率の高い建物への推進が建設需要を押し上げ、医療機器メーカーはPVCチューブから生体適合性のあるTPEへの移行を加速させています。

主要なレポートのポイント

* 製品タイプ別: 熱可塑性エラストマーが2024年にエラストマー市場シェアの81.56%を占め、2030年まで5.35%のCAGRで拡大すると予測されています。

* 最終用途産業別: 自動車・輸送分野が2024年にエラストマー市場規模の52.15%を占め、医療・ヘルスケア用途は2030年まで最も速い6.05%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年にエラストマー市場の収益シェアの42.34%を占め、予測期間中に最も高い6.56%のCAGRを記録すると予測されています。

世界のエラストマー市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 自動車分野における軽量化とEV部品需要の増加:

EVメーカーは、バッテリーハウジング、サスペンションブーツ、流体処理ラインの軽量化のために先進的なエラストマーに依存しており、これにより走行距離が直接向上します。例えば、Hytrel TPC LCFのような材料は、既存のポリマーと比較して炭素排出量を50%削減しつつ、低温衝撃下での柔軟性を維持します。Cooper Standard社のFortrexプラットフォームは、EPDMと比較して53%の質量削減を実現し、耐用年数を延長しています。充電ステーションメーカーも、急速充電時の熱サイクルに耐えるエラストマー製オーバーモールド部品の需要を増加させています。

2. アジア太平洋地域における建設・インフラの拡大:

中国、インド、東南アジアにおける高層ビルプロジェクトや大規模交通回廊では、地震荷重下で建物の外皮の完全性を維持するために、伸縮継手、グレージングシステム、防水膜にエラストマー系シーラントが使用されています。政府のグリーンビルディングコードは、低VOCで省エネ材料の使用を奨励しており、高性能TPEおよびPUシーラントが標準仕様となりつつあります。Covestro社による台湾でのキャストポリウレタンエラストマーの生産能力増強は、自動化工場や風力タービン部品に使用される機器を対象としており、地域の自給自足を強化しています。

3. フレキシブル家電製品における熱可塑性エラストマーの急速な普及:

折りたたみ式ディスプレイ、ソフトウェアラブル、ハプティックフィードバック表面を開発するデバイスブランドは、伸縮性がありながら光学的に透明なポリマーを必要としています。透明なSEBSベースの複合材料は、95%の光透過率を維持しつつ182%の亀裂発生ひずみを記録し、皮膚のようなエレクトロニクスの道を切り開いています。TPEはまた、マイクロモールディング用に設計された導電性フィラーパッケージを通じてEMIシールドの課題も解決します。KRAIBURG TPE社の皮膚接触グレードは、ISO 10993生体適合性基準を満たすことで、消費者技術と医療用ウェアラブルの融合を強調しています。

4. 医療用PVCフリーチューブ用途の急増:

北米および欧州の医療提供者は、浸出リスクのためDEHP可塑化PVCを段階的に廃止しており、ガンマ線、電子線、蒸気滅菌サイクルに耐える熱可塑性エラストマーチューブに移行しています。Teknor Apex社は、Medalist TPEが蠕動ポンプの寿命を延ばし、強力な洗浄化学物質に耐えると報告しています。KRAIBURG TPE社が導入したショア00の超軟質TPEは、圧力をより均等に分散する患者に優しい義肢ライナーを可能にしています。TPEはハロゲンフリーであるため、規制当局の承認が迅速に進み、エラストマー市場への浸透を加速させています。

5. リサイクル対応の循環型TPEグレードの登場:

欧州と北米は持続可能性に焦点を当てた市場であり、この動向が長期的な影響を与えています。

6. エラストマーフィラメントに対する積層造形(Additive Manufacturing)需要:

航空宇宙および医療分野で早期に採用が進んでおり、長期的な影響が期待されます。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 原油および原料価格の変動:

BASFのような生産者は、マージンを維持するために主要なジオールに1ポンドあたり8~10セントの追加料金を課しました。供給の逼迫は、コンバーターに在庫の慎重な管理を義務付け、一部はバイオベースの原料への調達シフトを促していますが、その量はまだ限られています。この変動は予算編成を不透明にし、設備投資を延期させる可能性があり、エラストマー市場の短期的な拡大を抑制します。

2. マイクロプラスチックおよびタイヤ摩耗に関する規制強化:

EUが提案するユーロ7規制にはタイヤ摩耗制限が含まれており、配合メーカーは統一された国連試験の下で摩耗率を測定することを余儀なくされています。研究によると、海洋マイクロプラスチックの35%以上がタイヤ粒子に起因するとされており、再配合されたトレッドポリマーに対する国際的な要求が高まっています。米国では、EPA基準が粒子状物質の上限を設定しており、2027年までに捕捉システムのアップグレードを義務付けています。これらの枠組みへの準拠は、研究開発費と設備投資コストを増加させ、新しいグレードが検証をクリアするまでエラストマー市場でのプロジェクト開始を一時的に遅らせる可能性があります。

3. 高温下におけるバイオベースエラストマーの性能ギャップ:

この性能ギャップは、自動車および産業用途に影響を与え、長期的な課題となっています。

4. 特殊モノマーのサプライチェーン集中:

特にアジア太平洋地域で高い脆弱性があり、中期的な影響が懸念されます。

セグメント分析

* 製品タイプ別: 熱可塑性グレードが循環経済の利益を強化

熱可塑性エラストマーは、エラストマー市場の81.56%のシェアを占めるだけでなく、2030年まで5.35%のCAGRで最も速い成長を記録しています。これは、OEMがリサイクル目標を達成するのに役立つクローズドループの再加工性によるものです。この優位性は、主要な自動車用窓シール、ワイヤーハーネスグロメット、ウェアラブルバンドが、成形サイクルを短縮するために架橋ゴムに代わってTPEにますます依存していることを意味します。

熱硬化性エラストマーは、ターボチャージャーホースや油田用パッカーなど、温度が150℃を超える用途で依然として使用されています。しかし、これらのニッチな分野でも、耐薬品性とリサイクル性を両立させるために、TPEの外層と加硫コアを組み合わせたハイブリッドコンセプトが登場しています。研究投資は、疲労寿命を損なうことなくTPEの使用温度を180℃以上に引き上げる核剤、ブロックコポリマー設計、触媒システムに集中しており、これらの進歩はエラストマー市場に追加の収益をもたらし、加工業者が回収義務を果たすのに役立つと期待されています。

* 最終用途産業別: 医療分野が家電製品の成長速度を上回る

自動車・輸送分野は、依然として2024年のエラストマー市場の52.15%を占めています。これは、すべての車両に200以上のシーリング、NVH(騒音・振動・ハーシュネス)、流体処理部品がエラストマー材料で作られているためです。このセグメントは、誘電強度と耐穿刺性が重要なEVバッテリーパックを通じて、追加の量を増加させています。同時に、医療・ヘルスケア分野は、輸液システムにおけるDEHP可塑化PVCの世界的な規制禁止に支えられ、エラストマー産業内で最も速い6.05%のCAGRで拡大しています。この成長は、USP Class VIおよびISO 10993の承認を必要とする高マージンの特殊グレードへの収益構成の変化を促しています。

地域分析

* アジア太平洋: エラストマー市場の42.34%を占め、6.56%のCAGRで他のすべての地域を上回っています。中国は、高速鉄道のガスケット、家電製品のシール、長江デルタ沿いに集中するタイヤ工場にエラストマーを供給する中心地であり続けています。インドの国家主導の産業回廊も、資本設備に使用される防振マウントの需要を押し上げており、東南アジアのエレクトロニクスクラスターは、スマートフォンやタブレット用の耐熱オーバーモールドコンパウンドを消費しています。

* 北米: 軽自動車、医療機器、シェールガスインフラのための統合されたサプライチェーンを通じてエラストマー市場を維持しています。国内EVバッテリー工場への政策インセンティブは、セルエンクロージャを密閉する難燃性TPEガスケットの調達を強化しています。

* 欧州: 持続可能性に大きく傾倒しており、ISCC PLUSマスバランスシステムで検証されたバイオ由来EPDMおよびTPEブレンドの採用を推進しています。

* 南米、中東、アフリカ: インフラ投資が着実に増加しています。ブラジルのポリウレタン生産量は世界第4位であり、湾岸地域のエネルギープロジェクトでは耐酸性ガスエラストマーシールが必要です。絶対的な規模は小さいものの、これらの地域はサプライチェーンの現地化が進むにつれて長期的な成長の可能性を秘めています。

競争環境

市場は非常に細分化されています。専門企業は、ニッチな課題を解決することで成長を切り開いています。競争の激しさは、コストだけでなくESG(環境・社会・ガバナンス)要因にも及んでいます。大手企業は、規模の経済と広範な製品ポートフォリオを活用して市場シェアを維持しています。中小企業は、特定の用途や地域に特化することで差別化を図っています。

主要な市場プレーヤーには、以下のような企業が含まれます。

* ダウ・ケミカル

* コベストロAG

* BASF SE

* アルケマS.A.

* 三井化学株式会社

* 住友化学株式会社

* クラレ株式会社

* 旭化成株式会社

* ランクセスAG

* エラストマー・ソリューションズ・グループ(アルケマの子会社)

* ポリワン(アボンデール・ソリューションズの子会社)

* ハンツマン・コーポレーション

* ルーブリゾール・コーポレーション

* シンフォニア・テクノロジー株式会社

* 東レ株式会社

これらの企業は、研究開発への投資、戦略的提携、M&Aを通じて競争力を維持しようとしています。特に、持続可能な材料の開発と、特定の産業ニーズに合わせたカスタマイズされたソリューションの提供が、今後の競争の鍵となるでしょう。

このレポートは、高分子材料であるエラストマーの世界市場について詳細に分析しています。エラストマーは、変形後に元の形状に戻る弾性特性を持ち、熱硬化性エラストマーはタイヤゴムに、熱可塑性エラストマーはシーラント、ホース、チューブなどの製造に広く利用されています。

市場規模は、2025年に1,034.5億米ドルと推定され、2030年には1,327.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.12%です。

製品タイプ別では、熱可塑性エラストマーが市場を牽引しており、2025年には81.56%のシェアを占め、最も速い5.35%のCAGRで成長が見込まれています。

地域別では、アジア太平洋地域が市場の42.34%を占め、6.56%という最速のCAGRで成長する主要な地域です。これは、大規模な製造拠点と活況を呈する建設部門が組み合わさっているためです。

市場の成長を促進する主な要因としては、自動車分野における軽量化とEV部品の需要増加、アジア太平洋地域での建設・インフラの拡大、柔軟な家電製品における熱可塑性エラストマー(TPE)の急速な普及、医療グレードのPVCフリーチューブ用途の急増、リサイクル対応の循環型TPEグレードの登場、およびエラストマーフィラメントに対する積層造形(3Dプリンティング)需要が挙げられます。

一方、市場の成長を阻害する要因としては、原油および原料価格の変動、マイクロプラスチックやタイヤ摩耗に関するより厳格な規制、高温環境下でのバイオベースエラストマーの性能ギャップ、特殊モノマーのサプライチェーン集中が指摘されています。

規制動向としては、マイクロプラスチック排出量の厳格化や循環型材料の義務化が、サプライヤーに対し、低摩耗性、リサイクル可能、バイオベースのエラストマーグレードの開発を促しています。

レポートでは、市場は製品タイプ(熱可塑性エラストマー、熱硬化性エラストマー)、最終用途産業(自動車・輸送、電気・電子、医療・ヘルスケア、産業機械・設備、消費財・履物、接着剤・シーラント・コーティングなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、および主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

今後の展望としては、未開拓分野や未充足ニーズの評価、バイオベース製品の開発への注力が重要な機会として挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車における軽量化とEV部品の需要増加

- 4.2.2 アジア太平洋地域における建設およびインフラの拡大

- 4.2.3 柔軟な家電製品における熱可塑性エラストマー(TPE)の急速な普及

- 4.2.4 医療グレードのPVCフリーチューブ用途の急増

- 4.2.5 リサイクル対応の循環型熱可塑性エラストマー(TPE)グレードの登場

- 4.2.6 エラストマーフィラメントに対する積層造形需要

- 4.3 市場の阻害要因

- 4.3.1 原油および原料価格の変動

- 4.3.2 マイクロプラスチックおよびタイヤ摩耗に関する規制の強化

- 4.3.3 高温下におけるバイオベースエラストマーの性能ギャップ

- 4.3.4 特殊モノマーのサプライチェーン集中

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 熱可塑性エラストマー

- 5.1.2 熱硬化性エラストマー

- 5.2 エンドユーザー産業別

- 5.2.1 自動車および輸送

- 5.2.2 電気および電子

- 5.2.3 医療およびヘルスケア

- 5.2.4 産業機械および設備

- 5.2.5 消費財および履物

- 5.2.6 接着剤、シーラント、コーティング

- 5.2.7 その他(建築・建設、航空宇宙・防衛など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ace Elastomer Co., Ltd.

- 6.4.2 Arkema

- 6.4.3 ARLANXEO

- 6.4.4 Avient Corporation

- 6.4.5 BASF

- 6.4.6 Covestro AG

- 6.4.7 DingZing Advanced Materials Co., Ltd.

- 6.4.8 Dow

- 6.4.9 Exxon Mobil Corporation

- 6.4.10 Firestone Building Products Company

- 6.4.11 HEXPOL AB

- 6.4.12 Huntsman Corporation

- 6.4.13 KRAIBURG TPE GmbH

- 6.4.14 株式会社クラレ

- 6.4.15 Lion Elastomers Co., Ltd

- 6.4.16 三井化学株式会社

- 6.4.17 Sirmax S.p.A

- 6.4.18 Suzhou Austin Novel Materials Co., Ltd.

- 6.4.19 Teknor Apex, Inc.

- 6.4.20 Trinseo LLC

- 6.4.21 宇部興産株式会社

- 6.4.22 Wanhua Chemical Group Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エラストマーとは、常温でゴムのような弾性を示す高分子材料の総称でございます。外部から力を加えると大きく変形し、その力を取り除くと速やかに元の形状に戻るという特徴を持っております。この特異な性質は、分子鎖が柔軟で自由に動き回ることができ、かつ分子鎖間に「架橋点」と呼ばれる化学結合が存在することで、全体として網目構造を形成していることに由来いたします。架橋点が存在しないと、分子鎖は互いに滑り合ってしまい、塑性変形を起こして元の形状に戻ることができません。エラストマーは、この架橋構造によって、大きな変形に耐えつつも形状記憶性を保持しているのです。一般的に「ゴム」と呼ばれる材料は、このエラストマーの一種であり、より広義には熱可塑性エラストマーなども含まれます。

エラストマーはその起源や化学構造によって多岐にわたる種類がございます。まず、天然ゴム(NR)は、パラゴムノキなどから採取されるイソプレンを主成分とするポリマーで、優れた弾性、耐摩耗性、加工性を持つことから、古くからタイヤや防振材などに広く利用されてまいりました。一方、合成ゴムは、石油を原料として人工的に合成されるエラストマーであり、天然ゴムでは得られない特定の性能を付与するために開発されてきました。代表的なものとしては、スチレンブタジエンゴム(SBR)があり、タイヤのトレッド部分に多用されるほか、ブタジエンゴム(BR)は耐摩耗性や低発熱性に優れ、やはりタイヤに不可欠な素材です。エチレンプロピレンゴム(EPDM)は、耐候性、耐オゾン性、耐熱性に優れ、自動車のウェザーストリップやホース、建築用シーリング材などに用いられます。ニトリルゴム(NBR)は耐油性に優れるため、Oリングやパッキン、燃料ホースなどに不可欠な存在です。さらに、耐熱性や耐寒性、生体適合性に優れたシリコーンゴム(VMQ)は医療分野や電子部品に、極めて高い耐熱性、耐薬品性を持つフッ素ゴム(FKM)は航空宇宙や半導体製造装置といった過酷な環境下での使用に特化しております。

近年特に注目されているのが、熱可塑性エラストマー(TPE)でございます。これは、ゴムのような弾性を持ちながら、プラスチックのように加熱すると軟化し、冷却すると固化するという熱可塑性樹脂の特性を併せ持つ材料です。従来のゴムが一度架橋すると再成形が困難であるのに対し、TPEは射出成形や押出成形といった一般的なプラスチック加工法で容易に成形でき、またリサイクルも可能であるという大きな利点がございます。TPEには、スチレン系(TPS)、オレフィン系(TPO)、ウレタン系(TPU)、ポリエステル系(TPC)、ポリアミド系(TPA)など、様々な種類があり、それぞれ異なる特性を持っております。例えば、TPUは優れた耐摩耗性や機械的強度、耐油性を持ち、靴底やチューブ、フィルムなどに利用されます。TPOは軽量で柔軟性があり、自動車の内外装部品や電線被覆などに適しております。これらのTPEは、加工性の良さと環境負荷低減の観点から、今後ますますその用途を拡大していくと期待されております。

エラストマーは、その多様な特性から、現代社会のあらゆる分野で不可欠な素材として利用されております。最も大規模な用途の一つは自動車産業であり、タイヤはもちろんのこと、エンジンルーム内のホースやガスケット、ベルト、防振ゴム、さらには内装材やシーリング材に至るまで、数多くの部品にエラストマーが使われております。これにより、安全性、快適性、燃費性能の向上に貢献しております。電気・電子産業では、ケーブルの被覆材、コネクタのシーリング、防振材として、機器の信頼性や耐久性を高めております。医療・ヘルスケア分野では、生体適合性の高いシリコーンゴムなどが、医療用チューブ、カテーテル、手袋、人工臓器の一部などに利用され、人々の健康を支えております。建築・土木分野では、建物の防水シート、シーリング材、免震ゴムとして、構造物の安全性や耐久性向上に貢献し、特に地震の多い日本では免震ゴムの重要性が高まっております。その他、スポーツ用品のグリップや靴底、家電製品のパッキン、産業機械のOリングなど、私たちの日常生活から高度な産業分野まで、エラストマーの活躍の場は広がるばかりでございます。

エラストマー製品の製造には、多岐にわたる関連技術が不可欠でございます。まず、材料の特性を最適化するための「配合技術」がございます。エラストマー単体では十分な性能を発揮できないことが多く、カーボンブラックやシリカなどの補強剤、軟化剤、老化防止剤、そして加硫剤や加硫促進剤といった様々な添加剤を適切に配合することで、目的とする硬度、強度、耐熱性、耐候性などを付与いたします。次に、ゴム弾性を発現させるための「加硫(架橋)技術」が重要です。これは、分子鎖間に化学結合を形成させ、網目構造を作り出すプロセスであり、硫黄加硫が一般的ですが、有機過酸化物加硫や放射線加硫なども用途に応じて使い分けられます。熱可塑性エラストマーの場合は、この加硫工程が不要であるため、成形加工が容易になります。成形加工技術としては、熱硬化性ゴムには圧縮成形やトランスファー成形が、熱可塑性エラストマーには射出成形や押出成形が主に用いられます。これらの技術により、複雑な形状の部品や長尺の製品を効率的に製造することが可能となります。さらに、製品の品質を保証するためには、引張強度、伸び、硬度、耐熱性、耐油性、耐候性、疲労特性などを評価する「試験・評価技術」も欠かせません。

エラストマー市場は、自動車産業の成長、医療分野の拡大、インフラ整備の進展などを背景に、世界的に堅調な需要が続いております。特にアジア太平洋地域が最大の消費地であり、今後も経済成長に伴い需要の拡大が見込まれております。しかしながら、原材料価格の変動や環境規制の強化、高性能化への要求といった課題もございます。このような状況の中、エラストマーの将来展望は、いくつかの重要な方向性を示しております。一つは「高性能化」で、より高い耐熱性、耐薬品性、耐久性、軽量化、そして導電性や生体適合性といった高機能化が追求されております。特に電気自動車(EV)の普及に伴い、バッテリー周辺やモーター部品など、新たな高温・高電圧環境に対応するエラストマーの開発が急務となっております。次に「環境対応」が挙げられます。バイオマス由来のエラストマーの開発や、熱硬化性ゴムのリサイクル技術の確立、製造プロセスにおける省エネルギー化などが進められております。熱可塑性エラストマーのリサイクル性の高さは、この点で大きな強みとなります。さらに、「スマート化」への応用も期待されており、センサー機能を持つエラストマーや自己修復エラストマー、ソフトロボティクスへの展開など、これまでの材料の枠を超えた新たな価値創造が進められております。3Dプリンティング技術との融合による複雑形状部品の製造や、ウェアラブルデバイス、エネルギー分野(燃料電池、バッテリー)など、新分野への応用も活発に研究されており、エラストマーは今後も私たちの生活と産業を支える重要な基盤材料として、進化を続けていくことでしょう。