ポリ塩化アルミニウム市場規模・シェア分析-成長トレンドと見通し (2025-2030年)

ポリ塩化アルミニウムレポートは、形態(液体、粉末、顆粒)、塩基度レベル(低、中、高)、エンドユーザー産業(水処理、製紙産業、化粧品・パーソナルケア、石油・ガス、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリ塩化アルミニウム(PAC)市場概要:成長トレンドと予測(2025年~2030年)

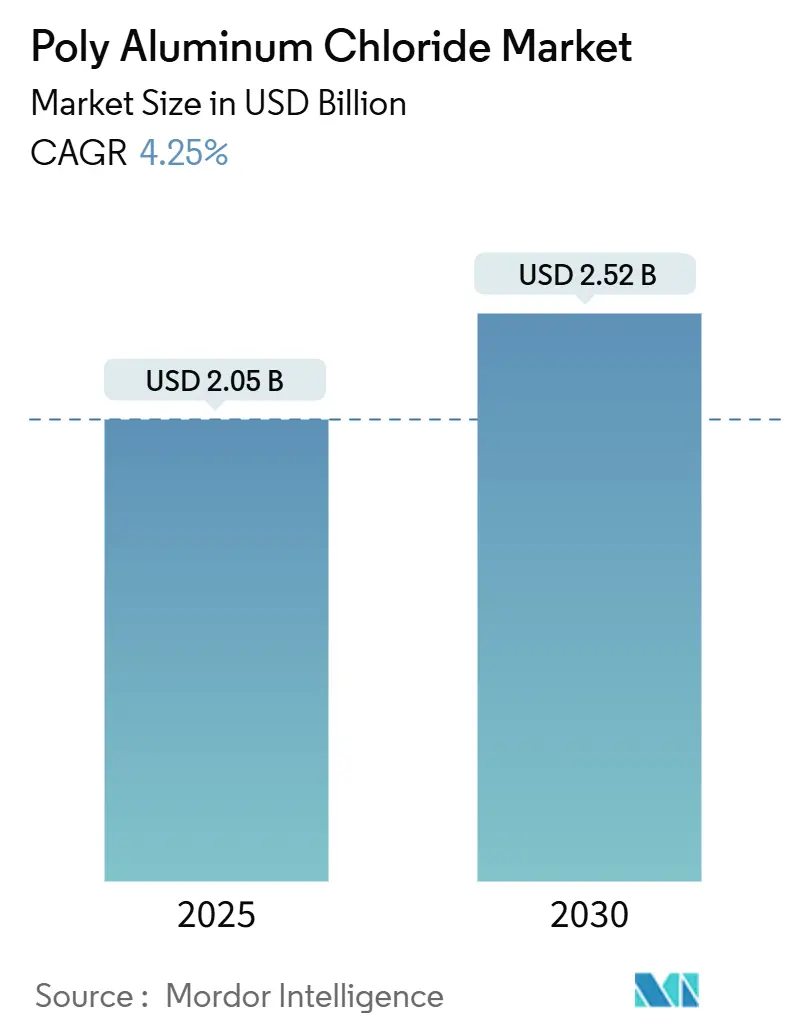

Mordor Intelligenceの分析によると、ポリ塩化アルミニウム(PAC)市場は、2025年に20.5億米ドルと推定され、2030年には25.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.25%です。この成長は、自治体の水処理施設や産業施設からの継続的な需要に支えられています。PACは、様々なpH条件下で従来の硫酸アルミニウムを上回り、新たな汚染物質の除去にも効果を発揮します。規制当局が化学的酸素要求量(COD)や全浮遊物質(TSS)の排出基準を厳格化していることも、PACの低い残留アルミニウムレベルと広い操作範囲が評価され、採用を促進しています。アジア太平洋地域における淡水化能力の向上や、自治体の水再利用プロジェクトの拡大も、原材料価格の短期的な高騰時にも基本的な消費を維持しています。競争戦略は、塩基度を調整したグレード、デジタル投薬サポート、輸送排出量を抑制しつつジャストインタイム配送を保証するロジスティクス最適化へとシフトしています。

主要な市場動向

* 形態別: 2024年には液体製品が市場シェアの64.30%を占め、粉末グレードは2030年までに4.70%のCAGRで成長すると予測されています。

* 塩基度レベル別: 2024年には中塩基度グレードが収益シェアの46.80%を占め、高塩基度製剤は2030年までに4.91%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には水処理がPAC市場規模の61.20%を占め、化粧品およびパーソナルケア分野は2030年までに5.12%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの49.50%を占め、中東およびアフリカ地域は2025年から2030年の間に4.56%のCAGRで最も急速に成長する地域となる見込みです。

市場の推進要因

* 排出基準の厳格化が高度な凝集剤の採用を促進: EU、米国、先進アジア太平洋経済圏の環境機関は、化学的酸素要求量(COD)および全浮遊物質(TSS)の排出基準を厳格化しており、高性能凝集剤の採用を義務付けています。特に、2025年後半に予定されているEU都市廃水処理指令の改訂は、強化された栄養塩除去目標を正式化し、PACの広いpH範囲と低いスラッジ生成量が評価されています。これにより、EMEA地域の処理プラント全体で年間約4,000万ユーロの化学品需要が追加され、安定した調達契約を支えています。

* アジア太平洋地域の淡水化拡大が凝集剤需要を促進: アジア太平洋地域の政府は、水不足に対処するため大規模な淡水化および自治体の水再利用プロジェクトを承認し続けており、この地域はPACの最大の需要拠点となっています。中国の産業用水再利用義務、インドのスマートシティ構想、東南アジアのインフラプログラムは、塩分を含む原水での安定したフロック形成のために高塩基度PACに依存しています。サプライヤーは、供給継続性を確保し、輸送コストを削減するために、地域での製造拠点を拡大しています。

* コスト最適化が従来の凝集剤からのPAC採用を促進: プラント運営者は、PACのプレポリマー化アルミニウム種が、硫酸アルミニウムに必要な投薬量の20~40%少ない量で目標濁度を達成できると計算しています。自治体施設での現場監査では、切り替え後に総化学品コストが15~30%削減され、スラッジ量の減少と脱水速度の向上によりさらなる節約が実現しています。特に、アルミニウムの性能が低下する寒い冬には、PACの経済的優位性が顕著になります。

* 高塩基度製剤がマイクロプラスチック除去を可能に: 研究により、60%を超える塩基度のPACグレードが、最適化された凝集条件下でマイクロプラスチック粒子の最大90%を除去できることが確認されています。北米およびヨーロッパの水道事業者は、将来のマイクロプラスチック規制を見越して、新しい飲料水プラント設計にこれらの高塩基度バリアントを指定し始めています。これらの製剤に多く含まれるAl₁₃ポリマー種は、より強力な電荷中和と架橋を提供し、従来の凝集では除去できなかったナノメートルスケールのプラスチックを捕捉します。

* オンサイトPAC電解合成の採用: 北米、EU、先進アジア太平洋地域の産業クラスターでは、オンサイトでのPAC電解合成の採用が進んでおり、輸送コストと環境負荷の削減に貢献しています。

市場の抑制要因

* 原材料価格の変動が利益を圧迫: 2024年には、ギニアの輸出中断が世界のボーキサイト供給に影響を与え、中国のアルミナスポット価格が年初来で35%上昇し、2012年以来最大のコスト高騰となりました。塩酸価格も精製所の稼働率に連動して同様の変動を経験し、PAC生産者は四半期ごとの契約再交渉を余儀なくされています。統合型の大手サプライヤーはヘッジ戦略を通じて影響を部分的に吸収していますが、自社でアルミナ供給を持たない中小の地域企業は利益率の圧迫に直面し、統合を加速させる可能性があります。

* 残留アルミニウムの厳格な制限が製品ポジショニングに課題: 大西洋両岸の公衆衛生機関は、処理された飲料水中の許容残留アルミニウム量を0.05 mg/L未満に引き下げることを検討しており、PAC生産者は製剤を微調整し、より厳格なプロセス管理についてオペレーターに助言することを余儀なくされています。高アルミニウムの表層水を供給源とするプラントは、濁度目標を維持しつつ、新たな残留基準内に収まるという二重の課題に直面しています。

* 低化学品膜/電気凝集の採用: OECD諸国、特に先進的な自治体プラントでは、低化学品膜ろ過や電気凝集の採用が進んでおり、PACの需要に影響を与える可能性があります。

セグメント分析

* 形態別:

* 液体: 大規模な自治体プラントがオンサイトでの取り扱いを最小限に抑えるターンキーバルク配送インフラを重視するため、支配的な地位を占めています。長年の調達枠組み、生産者との近接性、貯蔵タンク内の沈殿リスクを回避する即時溶解性が、このセグメントの確立された地位の源です。

* 粉末: 輸送コストの上昇と輸出業者がコンテナあたりの高価値密度を求めるため、2030年までに4.70%のCAGRで拡大すると予測されています。スプレードライおよび固結防止添加剤の最近の進歩により、貯蔵寿命が延び、耐湿性が強化され、品質を損なうことなく内陸市場に深く浸透できるようになりました。

* 塩基度レベル別:

* 中塩基度: 2024年には収益の46.80%を占め、多様な原水化学においてコストと性能の実用的なバランスを提供しています。季節的なpHと濁度の変動に直面する水道事業者は、この中間的な選択肢に傾倒し、季節の変わり目での凝集剤の切り替えの必要性を最小限に抑えています。

* 高塩基度: マイクロプラスチックや難分解性有機物の優れた除去能力に支えられ、4.91%のCAGRで成長すると予測されています。ポリマー状のAl₁₃およびAl₃₀種の存在により、より速いフロック形成とより密度の高い沈殿物が得られ、下流のフィルター負荷が軽減されます。

* 最終用途産業別:

* 水処理: 2024年には全体の収益の61.20%を占め、義務的な処理量、インフラ拡張、規制の施行を反映しています。多国間開発銀行が資金提供する自治体の飲料水プロジェクトは、PACのバルク配送の定期的なベースラインを保証し、パルプ、繊維、食品部門における産業廃水処理のアップグレードは、特殊グレードの需要を増加させています。

* 化粧品およびパーソナルケア: まだ小規模なセグメントですが、制汗剤における信頼性の高い発汗抑制効果と低い皮膚刺激性のために、アルミニウムクロロヒドレート複合体が配合されることで、2030年までに5.12%のCAGRで成長する見込みです。

地域分析

* アジア太平洋: 2024年にはPAC市場の49.50%という圧倒的なシェアを占めました。これは、比類のない水インフラ投資、急速な都市化、中国、インド、東南アジア全域にわたる密集した産業基盤に支えられています。中国だけでも世界の消費量の40%以上を占め、広範な自治体拡張と主要なPAC輸出国としての地位に支えられています。

* 中東およびアフリカ: 淡水化が熱ベースから膜ベースの技術へと移行し続け、正確な凝集前処理が必要となるため、2030年までに4.56%の地域CAGRを記録すると予測されています。湾岸協力会議(GCC)加盟国は、サウジアラビアのNEOMのようなスマートシティプロジェクトに投資しており、それぞれが塩分を含む原水に高塩基度PACを好む大規模な処理プラントを組み込んでいます。

* 北米およびヨーロッパ: インフラの改修と規制の厳格化により、控えめながらも堅調な成長が見られます。米国の水道事業者は、老朽化したパイプネットワークに直面し、改訂された鉛・銅規則のガイドラインを満たすためにPAC投薬最適化とデジタルセンサーを統合しています。欧州のオペレーターは、更新された都市廃水処理指令の栄養塩除去規定に準拠しています。

競争環境

世界の供給は中程度に細分化されています。統合型企業は、自社でアルミナを調達し、塩酸副産物を活用し、複数の凝集剤製品ポートフォリオを持つことで、利益変動を緩和しています。また、顧客プラントに技術サービスチームを配置し、投薬、スラッジ処理、監視を連携させる性能ベースの契約を利用しています。

2024年から2025年の戦略的イニシアチブは、このセクターの方向性を示しています。Kemiraは、リン制御用途に対応するためにヨーロッパで塩化第二鉄の生産能力を拡大し、PACグレードのクロスセルも行っています。インドの生産者であるGACLは、ヴァドダラに32,000 TPAの液体PACラインを稼働させ、9,900 TPAの粉末用スプレードライヤーを設置し、国内のタンカー輸送範囲を超えて製品リーチを拡大しました。これらの動きは、塩基度の柔軟性、ロジスティクス効率、マイクロプラスチック緩和などの高成長セグメントでの隣接領域獲得を目的とした新たな設備投資を強調しています。

主要企業: Aditya Birla Chemicals (India) Limited、Feralco AB、Gulbrandsen、Kemira、USALCO LLCなどが挙げられます。

最近の業界動向: 2025年2月、Gujarat Alkalies and Chemicals Limited (GACL) は、ヴァドダラのコエリョ複合施設で32,000 TPAの液体PACの稼働に成功しました。また、同サイトに新設されたスプレードライ施設から9,900 MTPAのPAC-30粉末の最初の出荷を行いました。

本レポートは、ポリ塩化アルミニウム(PAC)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場規模と成長予測

PAC市場は、2030年までに25.2億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自治体および産業排水におけるCOD(化学的酸素要求量)やTSS(浮遊物質)に対する排出基準の厳格化。

* アジア太平洋地域における海水淡水化プラントおよび都市再生水プラントの急速な能力増強。

* 濁度除去において、硫酸アルミニウムや塩化第二鉄と比較してPACが持つコスト優位性。

* マイクロプラスチックの捕捉において、高塩基度PACグレードが優れた性能を発揮すること。

* オンサイトでのPAC電解合成システムが、大量輸送に伴う物流排出量を削減できること。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* アルミナおよび塩酸といった原料価格の変動。特に、自社供給を持たない生産者にとっては、アルミナ価格の急激な変動が利益率を圧迫するため、長期的なヘッジやサプライチェーン統合が奨励されています。

* 飲料水中の残留アルミニウムに対する規制強化(将来的に0.05 mg/L未満の制限)。

* OECD諸国のプラントにおける、低化学薬品膜技術や電気凝集技術の採用拡大。

市場のセグメンテーションと主要トレンド

市場は、形態、塩基度レベル、最終用途産業、および地域別に詳細に分析されています。

* 形態別: 液体、粉末、粒状に分類されます。特に粉末グレードは、輸送コストの削減と保存安定性の向上により、年平均成長率4.70%で最も急速に成長すると見込まれています。

* 塩基度レベル別: 低塩基度(40%未満)、中塩基度(40-60%)、高塩基度(60%超)に分けられます。高塩基度PACは、マイクロプラスチックやその他の新たな汚染物質の除去に優れ、全体的な化学薬品消費量を削減できるため、人気が高まっています。

* 最終用途産業別: 水処理、製紙産業、化粧品・パーソナルケア、石油・ガス、その他の産業が含まれます。

* 地域別: アジア太平洋地域が世界の需要のほぼ半分を占め、PAC消費をリードしています。これは、同地域における大規模な海水淡水化および都市インフラ整備プログラムに起因しています。北米、ヨーロッパ、南米、中東・アフリカも分析対象です。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキングが評価されています。Aditya Birla Chemicals、Central Glass Co. Ltd.、Kemira、TAKI CHEMICAL CO., LTD.など、主要なグローバル企業17社のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

レポートの主な回答事項のまとめ

* 2030年までにPAC市場は25.2億米ドルに達する見込みです。

* 粉末グレードは、輸送コスト削減と保存安定性向上により、年平均成長率4.70%で最も速く成長しています。

* 高塩基度PACは、マイクロプラスチックなどの除去に優れ、化学薬品消費量を削減するため人気を集めています。

* アジア太平洋地域は、大規模な海水淡水化および都市インフラ整備により、世界の需要の約半分を占め、PAC消費をリードしています。

* アルミナ価格の変動は、特に自社供給を持たない生産者の利益率を圧迫し、長期的なヘッジやサプライチェーン統合を促しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市および産業排水におけるCOD/TSSの排出基準の厳格化

- 4.2.2 APACの海水淡水化および都市再利用プラントにおける急速な能力増強

- 4.2.3 同等の濁度除去におけるミョウバンおよび鉄塩に対するコスト優位性

- 4.2.4 マイクロプラスチック捕獲に優れていることが証明されている高塩基度PACグレード

- 4.2.5 バルク輸送ロジスティクス排出量を削減するオンサイトPAC電解合成システム

- 4.3 市場の阻害要因

- 4.3.1 変動するアルミナおよび塩酸原料価格

- 4.3.2 飲料水中の残留Alに対する規制強化(将来の制限は0.05 mg/L未満)

- 4.3.3 OECDプラントにおける低化学膜および電気凝集技術の採用

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 形態別

- 5.1.1 液体

- 5.1.2 粉末

- 5.1.3 顆粒

- 5.2 塩基度レベル別

- 5.2.1 低 (塩基度40%未満)

- 5.2.2 中 (40-60%)

- 5.2.3 高 (60%超)

- 5.3 エンドユーザー産業別

- 5.3.1 水処理

- 5.3.2 製紙産業

- 5.3.3 化粧品・パーソナルケア

- 5.3.4 石油・ガス

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aditya Birla Chemicals (India) Limited

- 6.4.2 Airedale Chemical

- 6.4.3 Central Glass Co. Ltd.

- 6.4.4 Feralco AB

- 6.4.5 GEO Specialty Chemicals Inc.

- 6.4.6 Gujarat Alkalies and Chemicals Limited (GACL)

- 6.4.7 Gulbrandsen

- 6.4.8 HOLLAND COMPANY

- 6.4.9 IXOM

- 6.4.10 Kemira

- 6.4.11 Liyuan

- 6.4.12 Pacific Chemicals Co.

- 6.4.13 Shandong Tenor Water Treatment Technology Co., Ltd.

- 6.4.14 Summit Chemical Specialty Products LLC

- 6.4.15 Synergy Multichem Pvt. Ltd

- 6.4.16 TAKI CHEMICAL CO., LTD.

- 6.4.17 USALCO LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリ塩化アルミニウムは、水処理分野において極めて重要な役割を担う無機凝集剤の一つでございます。その化学的特性から用途、市場動向に至るまで、多岐にわたる側面を持っております。

ポリ塩化アルミニウム(Poly-Aluminum Chloride、略称PAC)は、アルミニウム塩の一種であり、一般的に[Al2(OH)nCl6-n]mという複雑な化学構造で表されるポリマー化合物でございます。水中に溶解すると、多核錯体イオンを形成し、水中の懸濁物質、コロイド粒子、有機物などを電気的に中和することで、それらを凝集・沈殿させる作用がございます。従来の凝集剤である硫酸アルミニウムと比較して、より広いpH範囲で高い凝集効果を発揮し、低水温時においても安定した性能を示すという特長がございます。また、フロック(凝集塊)の形成速度が速く、沈降性が良好であるため、水処理プロセスの効率化に貢献いたします。製品形態としては、取り扱いが容易な液体(水溶液)と、貯蔵・輸送に便利な粉末(固体)の二種類が一般的でございます。

ポリ塩化アルミニウムには、その製造方法や組成によっていくつかの種類がございます。最も重要な指標の一つは「塩基度」でございます。これは、アルミニウムと水酸基の比率を示すもので、塩基度が高いほど凝集効果が高まる傾向にございますが、水質や処理目的に応じて最適な塩基度が異なります。一般的には、高塩基度PACと低塩基度PACに大別されます。また、製品中のアルミニウム含有量も重要な指標であり、有効成分濃度を示します。形態別では、前述の通り液体PACと粉末PACがございます。液体PACはそのまま注入できる利便性がある一方で、粉末PACは溶解工程が必要ですが、輸送コストや保管スペースの面で優位性がございます。さらに、特定の水質や用途に対応するため、有機高分子凝集剤と複合化した「複合PAC」や、鉄塩を配合した「ポリ塩化アルミニウム鉄」のような特殊なPACも開発されております。これらは、より幅広い汚染物質の除去や、特定のpH条件下での性能向上を目指したものでございます。

ポリ塩化アルミニウムの主な用途は、その優れた凝集能力を活かした水処理分野でございます。上水処理においては、河川水、湖沼水、地下水などの原水から、濁度成分、色度成分、有機物、藻類、微生物などを効率的に除去し、安全で清澄な飲料水を供給するために不可欠でございます。下水処理では、生活排水や産業排水中の浮遊物質(SS)、生物化学的酸素要求量(BOD)、化学的酸素要求量(COD)、リンなどを除去し、放流基準を満たす水質に改善するために使用されます。特にリン除去においては、化学的沈殿剤としても機能いたします。産業排水処理では、製紙工場、食品工場、化学工場、金属加工工場など、様々な産業から排出される特殊な排水の処理に用いられ、各産業の排水基準達成に貢献いたします。その他にも、プール水や温泉水の浄化、土壌中の重金属固定化、製紙工業における歩留まり向上剤、石油・ガス産業における掘削泥水処理など、多岐にわたる分野でその特性が活用されております。

ポリ塩化アルミニウムは単独で使用されるだけでなく、様々な水処理技術と組み合わせてその効果を最大限に引き出します。PACは、原水に注入された後、急速攪拌によって水中の粒子と混合され、フロックを形成します。その後、緩速攪拌によってフロックを成長させ、沈殿槽で重力により沈降分離させるという一連の凝集沈殿プロセスの中核を担います。凝集沈殿で除去しきれなかった微細なフロックや残存する浮遊物質は、砂ろ過や膜ろ過といった後段のろ過プロセスによって除去されますが、PACによる前処理は、ろ過負荷の軽減とろ過効率の向上に寄与いたします。PACの凝集効果はpHに大きく依存するため、最適なpH範囲(一般的に中性付近)を維持するために、酸(硫酸など)やアルカリ(水酸化ナトリウムなど)によるpH調整が不可欠でございます。PACで形成されたフロックをさらに大きく、強固なものにするために、アニオン系、カチオン系、ノニオン系といった様々な種類の高分子凝集剤が併用されることが多く、これにより沈降性の向上や脱水性の改善が図られます。水質変動に対応し、常に最適なPAC注入量を維持するため、濁度計などの水質センサーと連動した自動制御システムが導入されており、薬品コストの削減と処理水質の安定化に貢献しております。高品質で安定した性能を持つPACを効率的に製造するためには、原料の選定、反応条件の最適化、精製プロセスの確立など、高度な化学工学技術が求められます。

ポリ塩化アルミニウムの市場は、世界的な水不足と水質汚染の深刻化、そして環境規制の強化を背景に、堅調な成長を続けております。特に、新興国における上下水道インフラの整備加速や、産業活動の活発化に伴う排水処理需要の増加が、PAC市場の主要な牽引要因となっております。水処理薬品市場全体において、PACは硫酸アルミニウムや塩化第二鉄といった他の無機凝集剤、あるいは様々な高分子凝集剤と競合しておりますが、その優れた性能とコストパフォーマンス、そして環境負荷の低さから、多くの用途で選ばれております。日本国内では、東ソー株式会社、日本軽金属株式会社、多木化学株式会社などが主要なメーカーとして知られており、海外ではKemira、Solenis、Feralco Groupといったグローバル企業が市場をリードしております。持続可能な社会の実現に向けた水資源の有効活用と水環境保全の重要性が高まる中、PACは今後も不可欠な水処理材料としてその地位を確立していくものと見込まれます。

ポリ塩化アルミニウムの将来は、さらなる高機能化と環境負荷低減、そしてスマート水処理技術との融合が鍵となると考えられます。より広範囲のpHや低水温といった厳しい条件下でも安定した凝集性能を発揮するPACの開発が進められるでしょう。また、マイクロプラスチック、医薬品、内分泌攪乱物質といった新たな汚染物質への対応や、特定の有機物除去に特化したPAC、あるいは有機高分子凝集剤との複合化による相乗効果の追求も期待されます。製造プロセスにおける省エネルギー化や、副産物の有効活用、さらにはより安全で取り扱いやすい製品形態の開発が進むことで、環境負荷のさらなる低減が図られるでしょう。AIやIoTを活用した次世代の水処理プラントにおいて、リアルタイムの水質モニタリングデータに基づき、PACの最適な注入量を自動で制御・予測する技術が進化することで、水処理の効率化と安定化が飛躍的に向上すると考えられます。世界人口の増加と経済発展に伴い、特にアジアやアフリカなどの新興国における上下水道インフラの整備は今後も加速すると予測されており、PACの需要は引き続き堅調に推移するでしょう。一方で、原料価格の変動リスク、製造コストの抑制、より厳しくなる環境規制への対応、そして競合製品との差別化は、今後もPACメーカーが直面する重要な課題でございます。これらの課題を克服し、持続可能な水処理ソリューションを提供し続けることが、ポリ塩化アルミニウム産業の発展には不可欠でございます。