スリップ剤市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スリップ添加剤市場レポートは、業界をキャリア樹脂(ポリエチレン、ポリプロピレン、その他のキャリア樹脂(ポリ塩化ビニル、ポリアミドなど))、タイプ(脂肪酸アミド、ワックスおよびポリシロキサン、その他のタイプ(エステル、塩など))、用途(包装、非包装)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類します。5年間の履歴データと予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

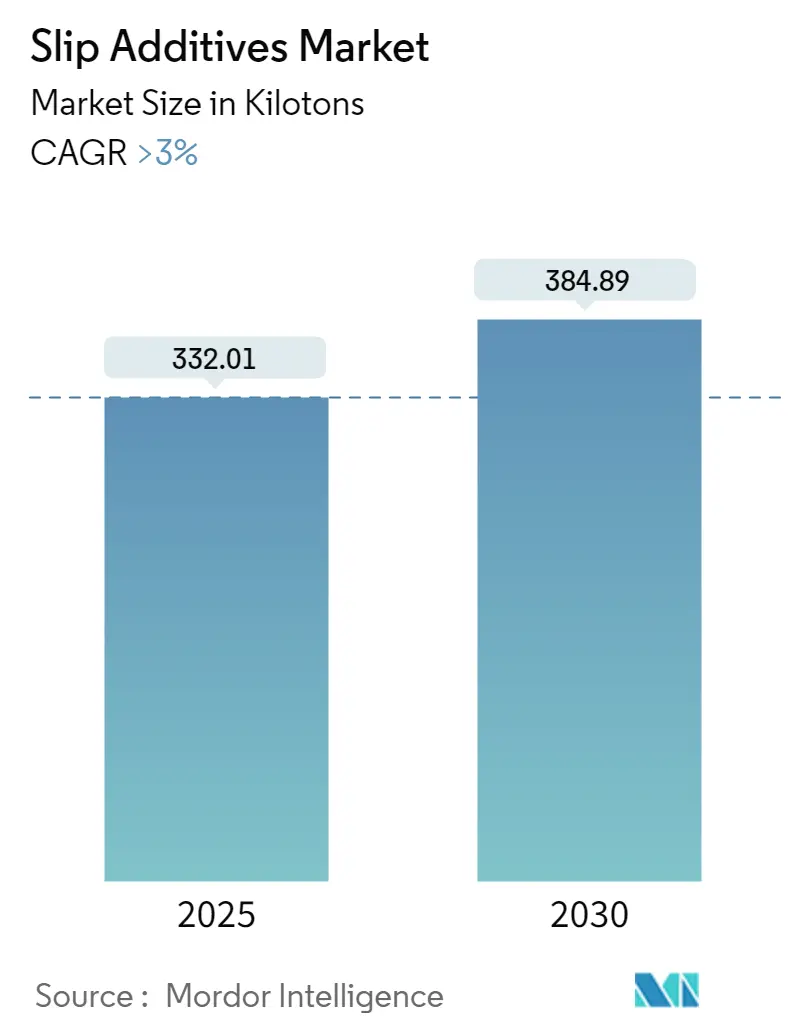

スリップ添加剤市場は、2025年には332.01キロトンと推定され、2030年には384.89キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3%を超えると見込まれています。

この市場は、キャリア樹脂(ポリエチレン、ポリプロピレン、その他のキャリア樹脂(ポリ塩化ビニル、ポリアミドなど))、タイプ(脂肪酸アミド、ワックスおよびポリシロキサン、その他のタイプ(エステル、塩など))、用途(包装、非包装)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類されています。

COVID-19パンデミックは、スリップ添加剤市場にプラスの影響を与えました。ロックダウン中に消費財、医薬品、食品・飲料製品のオンライン販売が増加し、包装製品の需要が高まったため、市場に好意的な見通しが生まれました。パンデミック後も、包装および非包装用途からの需要増加により、市場は成長を続けています。

市場の成長を牽引する主な要因としては、食品・飲料包装産業からの需要増加や、代替品と比較して低価格で入手可能であることなどが挙げられます。一方、プラスチックの使用に関する厳しい環境規制が市場の成長を妨げる可能性があります。しかし、バイオベースのスリップ添加剤の開発や、医療用途におけるプラスチックフィルムの需要増加は、予測期間中に市場に新たな機会をもたらすと期待されています。

地域別に見ると、アジア太平洋地域が市場を支配すると予想されており、予測期間中に最も高いCAGRを記録すると見込まれています。これは、包装および非包装用途におけるスリップ添加剤の需要増加に起因しています。中国、インド、日本がこの地域における主要な市場です。アジア太平洋地域では、中間層人口の増加、急速な工業化、包装製品の使用増加といった要因が包装産業を牽引し、スリップ添加剤市場に多様な成長機会を提供しています。中国とインドは、この地域で最大の食品・飲料市場です。中国国家軽工業評議会によると、年間売上高が280万米ドルを超える主要な食品製造企業は、2022年に1兆5300億米ドル以上の収益を報告し、2021年と比較して前年比5.6%の堅調な成長を示しました。これにより、食品産業の成長が食品・飲料包装用途で使用されるスリップ添加剤の需要を増加させると予想されます。同様に、医薬品包装用途におけるスリップ添加剤の需要も増加しています。インドは世界の医薬品ハブであり、200カ国以上に医薬品を輸出しています。2023会計年度上半期には、医薬品産業への海外直接投資が25%増加しました。IBEFによると、医薬品産業の収益は2024年までに650億米ドルに達すると予想されています。このように、医薬品市場の拡大が現在の市場を牽引するでしょう。日本は現在、世界で3番目に大きなEコマース市場です。日本のEコマース市場の収益は、2023年には2322億米ドルに達すると予想され、2027年までには3554億米ドルに達するとさらに予測されています。また、日本の化粧品市場の消費者は、より選択的で価値を重視する傾向にあります。したがって、Eコマース市場の拡大は国内の包装用途を促進し、スリップ添加剤市場を牽引することになります。これらの要因により、アジア太平洋地域のスリップ添加剤市場は予測期間中に大きく成長すると予測されています。

用途別では、包装用途が市場を支配すると見込まれています。スリップ添加剤の需要増加は、主に食品・飲料産業での使用拡大に起因しています。プラスチック包装は、製品の保存期間を延ばし、食品の漏れを減らすのに役立ちます。包装産業における重要なトレンドの一つは、製品の安全性と衛生を損なうことなく包装廃棄物を削減するための使い捨てプラスチックの使用禁止です。これらの要因は、ポリオレフィン系プラスチック包装フィルムの需要を増加させるでしょう。スリップ添加剤は摩擦を減少させるために使用され、包装材料に望ましい特性を与えるのに役立ちます。包装セグメントは、スリップ添加剤の最も広範な用途になると予想されています。ポリマーフィルムは、包装およびラベリングのために包装産業で主に好まれています。ポリエチレンおよびキャストフィルムの製造におけるスリップ添加剤の重要な機能は、フィルム表面にスリップ特性を付与することです。食品包装市場は、今後数年間で著しい成長率を記録する可能性が高いです。Foodservice Packaging Associationによると、世界の食品包装市場の収益は2022年に3億6380万米ドルを記録し、2026年までに4億5830万米ドルに達すると予測されています。したがって、食品包装市場の成長が現在の調査対象市場を牽引するでしょう。医薬品産業では、ポリエチレンおよびポリプロピレン包装が主要な包装材料として広く使用されています。これらの包装材料は多用途で高性能であり、医療および医薬品用途で使用されています。プラスチックフィルムは、医薬品を酸素、臭気、湿気、水蒸気透過、汚染、バクテリアから保護します。これらは、点眼器、注射器など、さまざまなプラスチック包装製品に使用されています。世界の医薬品市場は近年著しく成長しています。2022年には、世界の医薬品市場は1兆4800億米ドルを記録し、前年比4.2%の成長率を示しました。このように、食品・飲料包装および医薬品包装用途における需要の増加が、スリップ添加剤の需要を促進するでしょう。

スリップ添加剤市場は、部分的に細分化された性質を持っています。市場の主要なプレーヤーには、Croda International Plc、Evonik Industries AG、Lonza、PMC Group, Inc.、The Lubrizol Corporationなどが含まれます(順不同)。

本レポートは、ポリマーに添加され摩擦を制御する「スリップ添加剤」の世界市場に関する詳細な分析を提供しています。スリップ添加剤は、押出成形時にポリマーに直接添加され、冷却時に表面に移動して固体潤滑層を形成することで、摩擦を低減する製品です。本調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を数量(トン)ベースで提供しています。

スリップ添加剤の世界市場規模は、2024年に322.05キロトンと推定されました。2025年には332.01キロトンに達すると予測されており、2030年までには3%を超える年平均成長率(CAGR)で成長し、384.89キロトンに達すると見込まれています。

市場の成長を牽引する主な要因としては、食品・飲料包装産業からの需要増加が挙げられます。スリップ添加剤は、包装材料の加工性向上や最終製品の機能性向上に不可欠です。また、代替品と比較して低価格で入手可能である点も、スリップ添加剤の採用を促進しています。一方で、プラスチックの使用に関する世界的な厳しい環境規制は、市場成長に対する主要な阻害要因となっています。

市場は、キャリア樹脂、タイプ、用途、地域別にセグメント化されています。

キャリア樹脂別では、ポリエチレン、ポリプロピレン、およびポリ塩化ビニルやポリアミドなどのその他のキャリア樹脂に分類されます。

タイプ別では、脂肪酸アミド、ワックスおよびポリシロキサン、ならびにエステルや塩などのその他のタイプが含まれます。

用途別では、包装用途と非包装用途に大別されます。包装用途はさらに、食品・飲料、消費財、ヘルスケアの各分野に細分化されており、特に食品・飲料分野での需要が顕著です。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要5地域が分析対象です。アジア太平洋地域には中国、インド、日本、韓国などが含まれ、北米には米国、カナダ、メキシコ、ヨーロッパにはドイツ、英国、イタリア、フランスなどが含まれます。

地域別動向として、アジア太平洋地域は、2025年においてスリップ添加剤市場で最大の市場シェアを占めると予測されています。さらに、2025年から2030年の予測期間において、最も高い年平均成長率(CAGR)で成長する地域となる見込みです。これは、同地域における製造業の拡大と包装産業の発展が背景にあると考えられます。

市場の競争環境においては、Croda International Plc、Evonik Industries AG、Lonza、PMC Group, Inc.、The Lubrizol Corporationなどが主要企業として挙げられます。本レポートでは、これらの企業の合併・買収、合弁事業、提携、契約、市場シェア分析、および主要企業が採用する戦略についても詳細に分析しています。

将来の市場機会としては、バイオベースのスリップ添加剤の開発が注目されています。環境意識の高まりとともに、持続可能な製品への需要が増加しているためです。また、医療用途におけるプラスチックフィルムの需要増加も、スリップ添加剤市場にとって新たな成長機会を提供すると見られています。

本レポートは、市場の構造と競争状況を深く理解するために、業界のバリューチェーン分析やポーターのファイブフォース分析といった包括的な調査手法を採用しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 食品&飲料包装産業からの需要増加

- 4.1.2 代替品と比較して低価格での入手可能性

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 プラスチック使用に関する厳しい環境規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 キャリア樹脂

- 5.1.1 ポリエチレン

- 5.1.2 ポリプロピレン

- 5.1.3 その他のキャリア樹脂(ポリ塩化ビニル、ポリアミドなど)

-

5.2 タイプ

- 5.2.1 脂肪酸アミド

- 5.2.2 ワックスおよびポリシロキサン

- 5.2.3 その他のタイプ(エステル、塩など)

-

5.3 用途

- 5.3.1 包装

- 5.3.1.1 食品および飲料

- 5.3.1.2 消費財

- 5.3.1.3 ヘルスケア

- 5.3.2 非包装

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アフロン

- 6.4.2 アルタナ

- 6.4.3 BASF SE

- 6.4.4 クローダ・インターナショナル・インク

- 6.4.5 エメリー・オレオケミカルズ

- 6.4.6 エボニック・インダストリーズAG

- 6.4.7 ファイン・オーガニックス

- 6.4.8 ハネウェル・インターナショナル

- 6.4.9 ロンザ

- 6.4.10 ルブリゾール・コーポレーション

- 6.4.11 PMCグループ・インク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベーススリップ添加剤の開発

- 7.2 医療用途におけるプラスチックフィルムの需要増加

*** 本調査レポートに関するお問い合わせ ***

スリップ剤とは、高分子材料、特にプラスチックの表面摩擦を低減し、滑り性を向上させるために添加される化学物質の総称でございます。主に、材料の加工性や製品の機能性を改善する目的で使用されます。例えば、フィルム同士の貼り付き(ブロッキング)を防ぎ、スムーズな巻き取りや開封を可能にしたり、成形品の離型性を高めたり、表面の触感を滑らかにしたりする効果がございます。これらの添加剤は、樹脂中に均一に分散された後、加工時の熱や時間経過によって材料表面に移行し、薄い層を形成することでその効果を発揮いたします。この表面移行のメカニズムが、スリップ剤の性能を左右する重要な要素の一つでございます。

スリップ剤には、その化学構造や機能特性によって様々な種類がございます。最も広く使用されているのは、脂肪酸アミド系スリップ剤で、エルカ酸アミド、オレイン酸アミド、ステアリン酸アミドなどが代表的でございます。これらは、効果発現の速さ、持続性、耐熱性、透明性などにおいて異なる特性を持ち、用途に応じて使い分けられます。例えば、エルカ酸アミドは速効性に優れ、オレイン酸アミドは持続性に優れるといった特徴がございます。次に、脂肪酸エステル系スリップ剤として、グリセリン脂肪酸エステルやソルビタン脂肪酸エステルなどがあり、これらは食品接触用途にも適したものが多くございます。ワックス系スリップ剤には、ポリエチレンワックスやパラフィンワックスなどがあり、比較的安価で幅広い樹脂に適用可能です。さらに、少量で高い滑り効果を発揮するシリコーン系スリップ剤や、非常に低い摩擦係数を持つフッ素系スリップ剤(PTFE微粒子など)も、特殊な用途で利用されております。これらのスリップ剤は、単独で使用されるだけでなく、複数の種類を組み合わせて使用することで、より複雑な要求性能に対応することもございます。

スリップ剤の用途は非常に多岐にわたります。最も一般的なのは、ポリエチレンやポリプロピレンなどのポリオレフィン系フィルム製品でございます。食品包装フィルム、農業用フィルム、医療用フィルム、工業用包装フィルムなどにおいて、フィルム同士のブロッキング防止、開口性の向上、巻き取り作業の効率化に不可欠でございます。また、射出成形品や押出成形品などのプラスチック成形品では、金型からの離型性を改善し、生産効率を高めるとともに、製品表面の滑らかさや触感を向上させる目的で用いられます。その他にも、合成繊維の製造工程における摩擦低減、塗料やインキの表面滑り性や耐擦傷性の向上、ケーブル被覆材の加工性改善、自動車部品や家電製品の摺動部など、様々な分野でその機能が活用されております。製品の品質向上、生産コスト削減、そして最終製品の使いやすさに大きく貢献していると言えるでしょう。

スリップ剤に関連する技術としては、ブロッキング防止剤(アンチブロッキング剤)との併用が挙げられます。スリップ剤が化学的に摩擦を低減するのに対し、ブロッキング防止剤はシリカや炭酸カルシウム、タルクなどの微粒子を添加することで、フィルム表面に微細な凹凸を形成し、物理的に接触面積を減らして貼り付きを防ぎます。これらはしばしば組み合わせて使用され、相乗効果を発揮いたします。また、摩擦によって発生する静電気を抑制する帯電防止剤も、スリップ剤と同時に求められる機能であり、複合的な添加剤設計が行われることがございます。加工助剤は、樹脂の溶融粘度を下げ、加工性を向上させる点でスリップ剤と目的が共通しておりますが、作用機序は異なります。表面改質技術としては、プラズマ処理やコロナ処理、UV処理などがあり、これらはスリップ剤を添加せずに表面特性を変化させる後処理技術でございます。さらに、スリップ剤の性能を正確に評価するためには、摩擦係数測定、表面粗さ測定、移行性評価、耐ブロッキング性評価などの高度な分析評価技術が不可欠でございます。

市場背景としましては、プラスチック材料の需要が世界的に増加していることに伴い、スリップ剤の市場も堅調に成長しております。特に、高機能化・多機能化への要求が高まっており、より厳しい使用環境や特定の性能要件に対応できるスリップ剤の開発が進められております。主要なプレイヤーとしては、信越化学工業、ADEKA、花王、日油といった日本の化学メーカーに加え、BASF、CRODAなどのグローバル企業が挙げられます。近年では、環境規制の強化や持続可能性への意識の高まりから、環境対応型スリップ剤への注目が集まっております。具体的には、バイオマス由来のスリップ剤や生分解性スリップ剤の開発、リサイクルプロセスへの影響が少ないスリップ剤の需要が増加しております。また、製品の透明性を損なわない高透明性スリップ剤、高温環境下でも効果が持続する耐熱性スリップ剤、食品接触用途に特化した安全性に優れたスリップ剤など、特定のニーズに応える製品開発が活発に行われております。ユーザーの利便性向上のため、複数の添加剤を配合したマスターバッチ化も進んでおります。

将来展望としましては、スリップ剤は今後もプラスチック産業において不可欠な添加剤であり続けるでしょう。最も重要なトレンドは、持続可能性への対応でございます。環境負荷の低減は喫緊の課題であり、リサイクル性の向上、生分解性材料への適用、そしてバイオマス由来原料へのシフトが加速すると予測されます。これにより、スリップ剤メーカーは、環境性能と機能性を両立させるための革新的な技術開発を一層推進していく必要がございます。また、高機能化・多機能化の要求はさらに高度化し、例えば、特定の触感や質感を与えるスリップ剤、超低摩擦を実現するスリップ剤、あるいは自己修復機能を持つスマートマテリアルとの融合といった、新たな付加価値を持つ製品が登場する可能性もございます。医療、エレクトロニクス、自動車、航空宇宙といった、より高度な信頼性や特殊な機能が求められる分野での用途拡大も期待されます。AIやシミュレーション技術を活用した材料設計や性能予測により、開発期間の短縮と効率化が進むことも予想されます。サプライチェーン全体での効率化と安定供給の確保も、今後の重要な課題となるでしょう。