燃料添加剤市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

燃料添加剤レポートは、製品タイプ(デポジット抑制剤、セタン価向上剤、潤滑性向上剤、酸化防止剤、腐食防止剤、低温流動性向上剤、アンチノック剤、およびその他の製品タイプ)、用途(ディーゼル、ガソリン、ジェット燃料、およびその他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)によって区分されます。市場予測は、金額と数量の両面で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

燃料添加剤市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

本レポートは、燃料添加剤市場の規模、成長、シェアに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場は製品タイプ(デポジットコントロール、セタン価向上剤、潤滑性向上剤、酸化防止剤、防食剤、流動性向上剤、アンチノック剤、その他の製品タイプ)、用途(ディーゼル、ガソリン、ジェット燃料、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額および数量で提供されます。

# 2. 市場概況

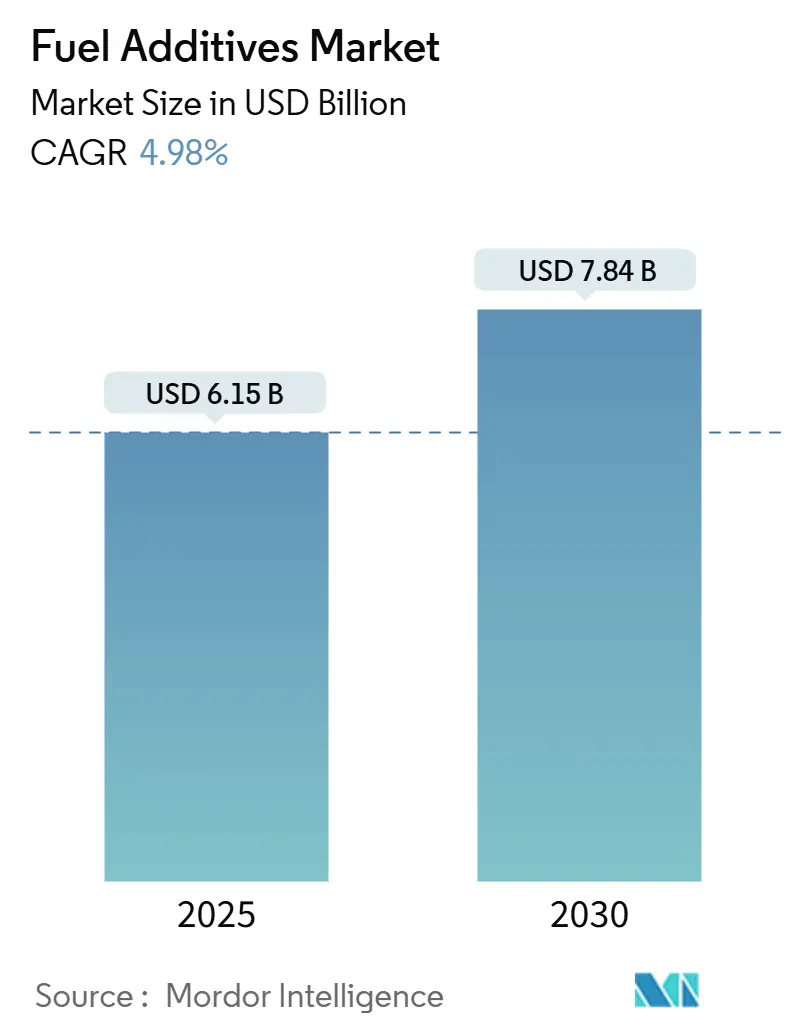

燃料添加剤市場は、2025年に61.5億米ドルと推定され、2030年には78.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.98%です。この見通しは、添加剤需要を刺激する世界的な排出規制の強化と、バッテリー式電気自動車(BEV)の普及に伴う燃料消費量の長期的な減少とのバランスを考慮しています。ジェット燃料の継続的な需要と、新興国における超低硫黄ディーゼル(ULSD)の導入が、燃料添加剤市場を上昇軌道に乗せています。航空業界の回復、バイオディーゼル義務化の拡大、および重質・低品質原油の精製が、製品革新を着実に支えています。サプライヤーが多機能でバイオ燃料対応のパッケージに転換し、コスト圧力を相殺するために原材料の統合を確保する中で、競争は激化しています。

# 3. 主要な調査結果

* 製品タイプ別: 2024年にはデポジットコントロール添加剤が燃料添加剤市場シェアの29.54%を占めました。流動性向上剤は2030年までに5.53%の最速CAGRを記録すると予測されています。

* 用途別: 2024年にはガソリンが燃料添加剤市場規模の45.21%を占めました。ディーゼル用途は2030年までに5.12%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が36.20%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに5.57%の最高CAGRを記録すると予測されています。

# 4. 世界の燃料添加剤市場のトレンドと洞察

4.1. 促進要因

1. 厳格な環境規制の施行:

* 世界的な規制強化は、燃料生産者がより複雑なコンプライアンス要件に対応する中で、添加剤消費のあり方を変えています。

* 米国の再生可能燃料基準はエタノールとバイオディーゼルの混合に関する添加剤要件を組み込み、欧州連合のユーロ7排出ガス規制は、より長いドレインインターバルで後処理効率を維持するために高い清浄性を求めています。

* カリフォルニア州のAdvanced Clean Cars IIフレームワークは、2035年の内燃機関段階的廃止目標にもかかわらず、蒸発性および粒子状物質排出を抑制するプレミアムガソリン添加剤の短期的な需要を高めています。

* IMO 2020に基づく海上硫黄規制は陸上ディーゼルにも波及し、多機能パッケージの対象市場をさらに拡大しています。ISO 8217やASTM D975などの正式な試験プロトコルは、認定された試験所を運営するサプライヤーにビジネスを誘導し、新規参入者の資格基準を厳しくしています。

2. 原油品質の低下によるデポジット問題の増加:

* 重質で汚染物質の多い「機会原油」が精製所の処理量の大部分を占めるようになり、貯蔵および燃焼サイクル全体でデポジット形成のリスクが高まっています。

* シェール由来のパラフィン系原油はワックス析出を増加させ、カナダのオイルサンド原料は長距離輸送中に腐食および酸化ストレスを高めます。

* これらの要因は、より過酷な熱的および化学的負荷の下で燃料の完全性を維持するデポジットコントロール、酸化防止剤、および防食添加剤の需要を強化しています。

* 中東では、重質原料を処理する精製所が同様の問題に直面しており、経済性を追求する中で、清浄性、金属不活性化、安定化機能を組み合わせた添加剤パッケージが好まれています。

3. 新興国におけるULSDの厳しい仕様:

* アジアおよびアフリカの規制当局は、急速に硫黄含有量15 ppm未満のディーゼルに収束しており、燃料から本来の潤滑性を奪っています。

* インドのBS-VIおよび中国のNational VI基準は、高圧コモンレールシステムを保護するために、潤滑性向上剤とセタン価向上剤の添加を精製所に促しています。

* ASEANの統一努力により、タイやインドネシアにも同様の仕様が拡大し、密度の高い需要クラスターが生まれています。ISO認証工場と実績のあるフィールドデータを持つグローバルサプライヤーが先行者利益を得る一方、地域のブレンド業者は物流を簡素化するターンキー添加剤パッケージへの依存度を高めています。

4. 世界の航空交通量とジェット燃料需要の増加:

* 2024年後半までに、旅客キロは2019年レベルの94%に回復し、ジェット燃料の消費と熱安定性およびシール膨潤添加剤の必要性が再燃しました。

* ReFuelEU Aviationは2025年に2%の持続可能な航空燃料(SAF)義務を課しており、航空会社は特殊な添加剤を通じてブレンド適合性を管理する必要があります。

* 米国の国防機関も、広範な温度での運用性を保証する高性能パッケージを調達しています。アジア太平洋地域の域内路線の急増は、ASTM D1655およびDEF STAN 91-91仕様を満たす製品の需要を増大させています。

5. バイオ燃料対応の化学物質(E10-E85):

* エタノール混合燃料(E10-E85)の普及に伴い、燃料の安定性、腐食防止、およびエンジン性能維持のための特殊な添加剤の需要が高まっています。

4.2. 抑制要因

1. バッテリー式電気自動車(BEV)の普及:

* 電気自動車の普及はエネルギー地図を塗り替えています。中国では2024年にEV普及率が45%を超え、国際エネルギー機関(IEA)は2030年までにEVが世界の小型車販売の60%に達すると予測しています。

* ガソリンとディーゼルの消費量がピークに達するにつれて、道路輸送に関連する添加剤の量は構造的な逆風に直面しています。大型車両の電動化は、特にディーゼル添加剤ベンダーにとってその影響を増幅させます。

* しかし、航空、船舶、オフロードセグメントは影響を受けにくく、サプライヤーはこれらの高価値ニッチ分野に研究開発と資本を集中させるとともに、アンモニアや水素キャリアなどの代替燃料用添加剤を模索しています。

2. 多機能添加剤パッケージの高額な研究開発費:

* 清浄性、潤滑性、金属不活性化、バイオ燃料適合性を単一の添加量で提供する次世代パッケージの処方には、大規模なベンチテストとエンジンテストが必要です。

* 開発プログラムは5年間で5,000万米ドルを超える可能性があり、中小規模の新規参入者にとって財政的なハードルを高めています。

* 知的財産(IP)の複雑さも増しており、主要サプライヤーは1,000件を超える有効な特許を保有し、主要な化学物質を独占しているため、競合他社はライセンス供与や回避戦略を余儀なくされています。

3. 金属含有添加剤の禁止:

* 特定の金属含有添加剤に対する規制の禁止は、特に北米と欧州において、代替品の開発や既存製品の再処方を必要とし、市場に制約をもたらしています。

# 5. セグメント分析

5.1. 製品タイプ別:デポジットコントロールが性能重視をリード

* デポジットコントロール添加剤は、2024年に燃料添加剤市場シェアの29.54%を占め、現代の燃料品質管理体制の要としての役割を確立しています。これらは、EPA Tier 3およびEN 228ガソリン基準で要求される吸気バルブおよびインジェクターの清浄性を確保し、燃焼効率と排出ガス処理システムの寿命を保護します。このセグメントは、バルブデポジットが発生しやすいガソリン直噴(GDI)エンジンの普及から恩恵を受けています。同様に、高圧ディーゼル噴射システムは、ノズルコークスを防ぐために清浄剤を必要とします。

* 流動性向上剤は、バイオディーゼル混合が拡大し、カナダ、北欧、中国東北部で冬季の運用性が極めて重要になるにつれて、製品スペクトル内で最速の5.53%のCAGRを2030年までに記録すると予測されています。これらの義務化が拡大するにつれて、バイオディーゼルの高い曇り点と流動点を管理する流動点降下剤技術が注目を集めています。

* セタン価向上剤は、商用フリートが高効率エンジンにアップグレードし、信頼性の高いコールドスタートと着火遅延の短縮を必要とするため、流動性向上剤に続いて成長しています。

* 多機能製剤は、精製業者や下流の燃料販売業者にとって処理の複雑さを軽減し、性能目標を単一のSKUに統合するため、好まれる傾向にあります。

5.2. 用途別:ガソリンの優位性とディーゼルの成長

* ガソリンは、2024年に燃料添加剤市場規模の45.21%を占めました。これは、広大な小売インフラと、エタノール含有量の増加に伴い清浄性、蒸気圧制御、腐食抑制を必要とするブレンドウォール政策に支えられています。E15およびE20への推進は、酸化防止剤および金属不活性化剤の需要をさらに高めています。

* ジェット燃料は、航空安全に不可欠な厳格な熱安定性および水分離基準を活用した高価値のニッチ市場であり続けています。

* ディーゼルは5.12%のCAGRで成長しており、アジア太平洋およびアフリカ全域で拡大する物流および建設部門から勢いを得ています。ULSDの潤滑性低下は、脂肪酸ベースの潤滑性向上剤に構造的な役割を生み出し、セタン価向上剤は高度な燃焼戦略の下で迅速な着火を実現します。船舶および定置型発電機は、重質燃料ブレンドに合わせたデポジットコントロールおよび安定化パッケージのニッチな需要を追加しています。世界の海運が超低硫黄燃料油(VLSFO)を採用するにつれて、陸上ディーゼルとバンカー燃料間のクロスオーバー技術が出現し、サプライヤーに規模のレバレッジを提供しています。

# 6. 地域分析

* 北米は、2024年に燃料添加剤市場シェアの36.20%を占めました。長年にわたるEPA規制と成熟した精製資産が安定した量を促進し、カナダの極端な冬季条件が流動性向上剤の採用を刺激しています。TOP TIER小売プログラムの下でガソリン清浄剤の需要は旺盛であり、エンジン清浄度を維持するためにより高いデポジットコントロールレベルが義務付けられています。

* アジア太平洋は、2030年までに5.57%のCAGRを記録する最速の成長地域です。中国のNational VIおよびインドのBS-VI基準の施行は、精製所が水素化脱硫装置を更新するにつれて、潤滑性およびセタン価添加剤の需要を加速させています。急速な都市化は商用車フリートを拡大させ、乗用EVの普及が進む中でもディーゼル添加剤の消費を押し上げています。東南アジア経済はULSDおよびE10ガソリンの導入を進めており、バイオディーゼル安定剤、酸化防止剤、潤滑性向上剤など、複数の製品需要を生み出しています。

* 欧州は着実ながらも絶対的な成長率は低いですが、積極的な脱炭素化目標に支えられ、製品構成がバイオ燃料対応添加剤にシフトしています。ReFuelEU Aviationおよび海上硫黄規制は、高マージンの特殊需要を生み出し、道路燃料量の減少を相殺しています。

* 中東およびアフリカでは、サウジアラビアやナイジェリアで精製複合施設が拡大し、完成燃料の地域的な入手可能性が広がり、輸出グレードの仕様を満たすために添加剤の輸入が増加しています。

* 南米は、ブラジルのエタノールプログラムに牽引され、高混合ガソリングレードに対する堅調な酸化防止剤および防食剤の需要を維持しています。

# 7. 競争環境

世界の供給は統合された性質を持っています。統合された化学大手は、自社原料と多地域生産拠点を活用して、コスト弾力性とサービス継続性を確保しています。中堅専門企業は、独自の分子設計と機敏なカスタムブレンドサービスを通じてシェアを獲得しています。競争の激化は、ブランド燃料提供を通じて下流の量を解き放つOEM承認の確保に集中しています。戦略的焦点は、清浄性、潤滑性、安定化を単一の処理パッケージに統合する多機能化学物質にシフトしています。このアプローチは、燃料販売業者の在庫負担を軽減し、多様な原油処理において均一な性能をサポートします。

主要プレイヤーは以下の通りです(順不同):

* The Lubrizol Corporation

* AFTON CHEMICAL

* BASF

* Infineum International Limited

* Innospec

# 8. 最近の業界動向

* 2025年8月: アフトンケミカルは、ガソリン直噴エンジンにおけるデポジット削減を目的としたTOP TIER+ガソリン承認のHiTEC 65522 GPA添加剤を導入しました。

* 2025年8月: ルブリゾールは、高度なエンジン設計のための清浄性閾値の向上を満たすGA9100ガソリン添加剤シリーズでTOP TIER+認証を取得しました。

—* 2025年7月: インフィニアムは、ディーゼルエンジンの排出ガス規制強化に対応するため、新しい世代のディーゼル燃料添加剤技術を発表しました。この技術は、燃料効率の向上とPM(粒子状物質)排出量の削減に貢献します。

* 2025年6月: BASFは、バイオ燃料との互換性を高め、貯蔵安定性を向上させるための新しい燃料安定剤ソリューションを市場に投入しました。これは、持続可能な燃料への移行をサポートするものです。

* 2025年5月: イノスペックは、海洋燃料市場向けに、低硫黄燃料の使用に伴う課題に対処するための包括的な添加剤パッケージを開発しました。これにより、エンジンの保護と性能維持が図られます。

# 9. 課題と機会

燃料添加剤市場は、技術革新と環境規制の進化によって常に変化しています。主な課題としては、より厳格な排出ガス基準への対応、バイオ燃料や合成燃料といった代替燃料との互換性の確保、そして原材料価格の変動が挙げられます。しかし、これらの課題は同時に大きな機会でもあります。例えば、電気自動車への移行が進む中でも、既存の内燃機関の効率向上と寿命延長に対する需要は依然として高く、特に新興市場ではその傾向が顕著です。また、航空燃料や海洋燃料といった特殊な用途における添加剤の需要も増加しており、これらの分野での技術開発と市場開拓が期待されます。さらに、デジタル化とデータ分析の進展は、燃料添加剤の性能を最適化し、顧客に合わせたカスタマイズされたソリューションを提供する新たな道を開いています。サプライチェーンの透明性と持続可能性への要求も高まっており、環境に配慮した製品開発と生産プロセスが競争優位性を確立する上で不可欠となっています。

燃料添加剤市場に関する本レポートは、燃料の品質と効率を向上させるために設計された化合物の市場動向を詳細に分析しています。燃料添加剤は、性能、流動性、耐腐食性、清浄燃焼性など、様々な特性を改善する目的で使用されます。

本調査は、製品タイプ、用途、地域に基づいて市場をセグメント化しています。製品タイプ別では、堆積物制御剤、セタン価向上剤、潤滑性向上剤、酸化防止剤、防錆剤、流動性向上剤、アンチノック剤などが含まれます。用途別では、ディーゼル、ガソリン、ジェット燃料などが対象です。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域に分類され、特に15カ国の市場規模と予測が数量(トン)ベースで提供されています。

市場の現状と将来予測に関して、燃料添加剤市場は2025年に61.5億米ドルの規模に達すると見込まれています。その後、2030年までに年平均成長率(CAGR)4.98%で拡大し、78.4億米ドルに達すると予測されています。

市場を牽引する主な要因としては、厳格な環境規制の施行、原油品質の低下による堆積物問題の増加、新興国における超低硫黄ディーゼル(ULSD)の厳しい仕様、世界的な航空交通量とジェット燃料需要の増加、そしてバイオ燃料(E10-E85)に対応した添加剤化学の進展が挙げられます。

一方で、市場の成長を抑制する要因も存在します。バッテリー電気自動車(BEV)の採用が急増していること、多機能添加剤パッケージの研究開発コストが高いこと、およびMMT(メチルシクロペンタジエニルマンガントリカルボニル)制限などの金属含有添加剤の禁止がこれに該当します。特にEVの普及は、長期的に道路燃料の需要を減少させ、添加剤の焦点が航空、船舶、特殊燃料へと移行する可能性を示唆しています。

製品タイプ別では、堆積物制御剤が2024年に29.54%のシェアを占め、収益貢献において最も大きな割合を占めています。地域別では、アジア太平洋地域が2030年まで5.57%の最も速いCAGRで成長すると予測されており、特に中国、インド、日本、韓国などが主要な市場として注目されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。AFTON CHEMICAL、Baker Hughes Company、BASF、Cargill Incorporated、Chevron Corporation、Clariant、Dorf Ketal Chemicals、Evonik Industries AG、Exxon Mobil Corporation、Infineum International Limited、Innospec、Lanxess、The Lubrizol Corporation、TotalEnergiesといった主要企業のプロファイルも含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

さらに、本レポートではバリューチェーン分析やポーターのファイブフォース分析を通じて市場構造が深く掘り下げられています。市場機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を含め、詳細に分析されています。

このレポートは、燃料添加剤市場の包括的な理解を提供し、市場参加者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 厳格な環境規制の施行

- 4.2.2 原油品質の低下による堆積物問題の発生

- 4.2.3 新興経済国におけるULSDの厳しい仕様

- 4.2.4 世界的な航空交通量の増加とジェット燃料需要の拡大

- 4.2.5 バイオ燃料対応添加剤化学(E10-E85)

-

4.3 市場抑制要因

- 4.3.1 バッテリー電気自動車の採用急増

- 4.3.2 多機能添加剤パッケージの高額な研究開発費

- 4.3.3 金属含有添加剤の禁止(例:MMT制限)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 デポジットコントロール

- 5.1.2 セタン価向上剤

- 5.1.3 潤滑性向上剤

- 5.1.4 酸化防止剤

- 5.1.5 防食剤

- 5.1.6 流動点降下剤

- 5.1.7 アンチノック剤

- 5.1.8 その他の製品タイプ

-

5.2 用途別

- 5.2.1 ディーゼル

- 5.2.2 ガソリン

- 5.2.3 ジェット燃料

- 5.2.4 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アフトンケミカル

- 6.4.2 ベイカー・ヒューズ・カンパニー

- 6.4.3 BASF

- 6.4.4 カーギル・インコーポレイテッド

- 6.4.5 シェブロン・コーポレーション

- 6.4.6 クラリアント

- 6.4.7 ドルフ・ケタル・ケミカルズ

- 6.4.8 エボニック・インダストリーズAG

- 6.4.9 エクソンモービル・コーポレーション

- 6.4.10 インフィニアム・インターナショナル・リミテッド

- 6.4.11 イノスペック

- 6.4.12 ランクセス

- 6.4.13 ルブリゾール・コーポレーション

- 6.4.14 トタルエナジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

燃料添加剤は、ガソリンやディーゼル燃料などの液体燃料に微量添加することで、燃料本来の性能を向上させたり、エンジンの保護、排出ガスの低減といった様々な効果をもたらす化学物質の総称でございます。その目的は多岐にわたり、自動車だけでなく、船舶、航空機、産業用機械、発電機など、内燃機関を使用するあらゆる分野で活用されております。

燃料添加剤の主な種類としましては、まず「清浄剤」が挙げられます。これは、エンジンの燃焼室、吸気バルブ、燃料噴射装置(インジェクター)などに堆積するカーボンやスラッジを除去し、その再付着を防ぐことで、エンジンの性能低下を抑制する役割がございます。特に、直噴エンジンやコモンレールディーゼルエンジンといった精密な燃料噴射を必要とする現代のエンジンにおいて、その重要性は増しております。代表的な成分としては、ポリエーテルアミン(PEA)などが知られております。次に、「オクタン価向上剤」は、ガソリンのアンチノック性(ノッキングを起こしにくさ)を高め、エンジンの効率的な燃焼を促進します。かつてはMTBE(メチル-ターシャリー-ブチルエーテル)が広く用いられましたが、環境問題への懸念から使用が制限され、現在はエタノールや有機マンガン化合物などが代替として利用されることがございます。「セタン価向上剤」は、ディーゼル燃料の着火性を高め、低温時の始動性や燃焼効率を改善します。硝酸アルキルなどがその代表例です。

その他にも、低硫黄ディーゼル燃料で不足しがちな潤滑性を補う「潤滑性向上剤」、燃料系統の金属部品の腐食を防ぐ「防錆剤」、燃料の酸化劣化を抑制し貯蔵安定性を高める「酸化防止剤」、ディーゼル燃料の低温での流動性を改善し、ワックスの析出を防ぐ「流動点降下剤」、燃料中の水分によるトラブルを防ぐ「水分除去剤」や「乳化防止剤」、給油時の泡立ちを抑える「消泡剤」、燃料の種類を識別するための「着色剤」など、非常に多種多様な添加剤が存在し、それぞれが特定の課題解決に貢献しております。

これらの燃料添加剤がもたらす用途・機能は、大きく分けて以下の通りでございます。第一に、エンジンの性能維持・向上です。堆積物の除去や燃焼効率の改善により、エンジンの出力回復、加速性の向上、スムーズな運転を実現します。第二に、燃費の改善です。燃焼効率が高まることで、燃料の無駄が減り、結果として燃費の向上が期待できます。第三に、エンジンの保護です。摩耗や腐食を防ぎ、堆積物の形成を抑制することで、エンジンの寿命を延ばし、メンテナンスコストの削減に寄与します。第四に、排出ガスの低減です。不完全燃焼を抑制し、有害物質の排出量を削減することで、環境負荷の低減に貢献します。第五に、燃料の貯蔵安定性向上です。燃料の劣化を防ぎ、長期保存を可能にします。第六に、低温始動性の改善です。特に寒冷地でのディーゼル車の始動トラブルを防ぎます。

燃料添加剤に関連する技術は、多岐にわたります。まず、目的とする機能を持つ化学物質を設計・合成する「化学合成技術」が基盤となります。次に、燃料や添加剤の成分を分析し、その性能を評価するための「分析技術」が不可欠です。これには、エンジン試験やベンチ試験などが含まれます。また、添加剤の効果を最大限に引き出すためには、エンジンの構造や燃焼方式に関する「エンジン設計技術」との連携が重要です。例えば、直噴エンジンやコモンレールディーゼルエンジンといった、より精密な燃料噴射が求められる現代のエンジンでは、添加剤による燃料系統の清浄性維持が不可欠でございます。さらに、触媒コンバーターやDPF(ディーゼル微粒子捕集フィルター)といった「排出ガス浄化技術」と連携し、総合的な排出ガス対策を講じる中で、添加剤がこれらの装置の性能維持にも寄与する場合がございます。燃料タンクや配管の材料と添加剤の適合性を考慮する「材料科学」も重要な要素です。

市場背景としましては、世界的な環境規制の強化が最大の推進力となっております。各国で排出ガス規制が厳しくなる中、燃費向上と有害物質削減は自動車メーカーにとって喫緊の課題であり、燃料添加剤はこれを達成するための有効な手段の一つとして注目されております。また、直噴エンジンやダウンサイジングターボといった高効率化・精密化が進むエンジン技術の進化も、燃料系統の清浄性維持の重要性を高めております。バイオ燃料の普及や低硫黄燃料への移行など、燃料品質の多様化も、それぞれの燃料特性に合わせた添加剤の需要を生み出しております。消費者意識の高まりも市場を後押ししており、燃費改善、エンジンの長寿命化、環境負荷低減への関心から、一般消費者向けのDIY市場も拡大しております。さらに、船舶、発電機、農業機械など、特殊な燃料や過酷な使用環境での産業用途においても、燃料添加剤の需要は堅調でございます。

将来展望としましては、燃料添加剤は今後も進化を続けると予想されます。環境性能のさらなる向上は引き続き最重要課題であり、より低排出ガス、高燃費を実現する添加剤の開発が進むでしょう。特に、CO2排出量削減への貢献が強く求められます。また、バイオ燃料や合成燃料といった次世代燃料の普及に伴い、これらの燃料の特性に合わせた添加剤、あるいはそれらの燃料が抱える課題(貯蔵安定性、腐食性など)を解決する添加剤の開発が加速すると考えられます。自動車の電動化やハイブリッド化が進む中でも、内燃機関が残る限り、その効率と環境性能を最大化する燃料添加剤の需要は継続すると見込まれます。特にハイブリッド車ではエンジンのON/OFFが頻繁なため、燃料の劣化防止や始動性改善の重要性が増す可能性がございます。将来的には、燃料の状態やエンジンの運転状況に応じて最適な効果を発揮する「スマート添加剤」や、一つの添加剤で複数の課題を解決する「多機能化・複合化」が進むでしょう。ナノテクノロジーの応用による燃焼効率のさらなる向上や、環境負荷の低い原料を用いた添加剤の開発など、持続可能性を追求する研究も活発化していくと期待されます。