液体水素市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

液体水素市場レポートは、流通(極低温貯蔵タンクおよび高圧チューブトレーラー)、エンドユーザー産業(航空宇宙(宇宙空間を含む)、自動車、海事、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)で区分されます。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体水素市場の概要:成長トレンドと予測(2025年~2030年)

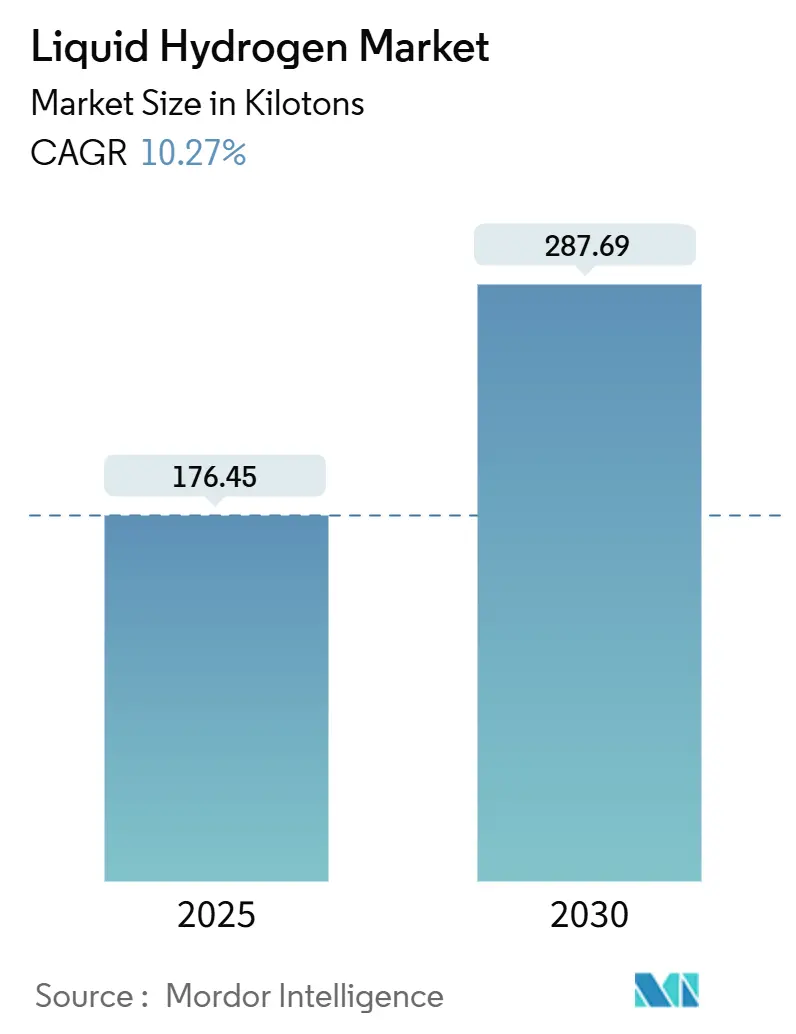

市場概要

液体水素市場は、2025年には176.45キロトンと推定され、2030年までに287.69キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.27%です。この成長は、NASAのアルテミス計画に関連する打ち上げ頻度の増加、大型燃料電池トラックの導入加速、アジア太平洋地域におけるギガワット規模の液化プロジェクトによって推進されています。また、1,000kmのFCEV航続距離を可能にする大規模補給ステーションの需要増加や、1日あたりの運用損失を0.1%未満に抑えるゼロボイルオフ貯蔵技術の進歩も市場を後押ししています。生産、液化、流通資産が下流のモビリティおよび航空宇宙の要件と同期して動く必要があるため、統合されたバリューチェーン戦略が不可欠となっています。しかし、液体水素市場は、ヘリウムの不足、電力集約型の液化装置、小規模ステーションの経済性といった課題に直面しています。一方で、オルト-パラ変換や複合極低温タンクにおけるブレークスルーは、効率の大幅な向上を約束しています。

主要なレポートのポイント

* 流通別: 2024年には極低温タンクが液体水素市場シェアの61.21%を占め、高圧チューブトレーラーは2030年までに11.67%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には航空宇宙分野が液体水素市場規模の38.79%を占め、自動車分野は2030年までに13.76%のCAGRで成長しています。

* 地域別: 2024年には北米が液体水素市場シェアの42.45%を占め、アジア太平洋地域は2025年から2030年の間に11.45%のCAGRを記録すると予測されています。

世界の液体水素市場のトレンドと洞察

推進要因

* アルテミス計画後の打ち上げ頻度と月ミッションプログラムの急増(CAGRへの影響:+2.8%): NASAのアルテミス計画は、宇宙での数ヶ月間の貯蔵においてゼロボイルオフ技術が推進剤損失を98%削減することを実証し、液体推進剤のロジスティクスを再定義しました。航空宇宙大手企業はこれらの知見を衛星サービスアーキテクチャに組み込み、高度な液体水素システムの二次的な需要を生み出しています。ESAも2027年の月ゲートウェイに同様のゼロボイルオフフレームワークを展開することを目指しており、地理的な需要を拡大しています。民間打ち上げプロバイダーは、供給リスクをヘッジするために液化装置を打ち上げパッド近くに併設しており、地域的な能力増強を加速させています。これらの要因が複合的に作用し、液体水素市場の長期的な見通しを確固たるものにしています。

* 商業用燃料電池電気自動車(FCEV)トラックの展開と大規模液体水素補給の必要性(CAGRへの影響:+2.1%): メルセデス・ベンツGenH2のエア・プロダクツとの試験では、液体水素がクラス8トラックで1,000kmの航続距離と15分未満の補給時間を達成し、その優位性が確認されました。欧州のフリート入札では現在、大規模液体水素補給能力が条件として明記されており、TEAL Mobilityは2030年までに100箇所の補給ステーションを計画しており、それぞれが高スループットの積載に対応するよう設計されています。大型輸送回廊の構築は、1日あたり20~40トンの液化スキッドの需要に波及しています。

* アジア太平洋地域におけるギガワット規模の液化装置の稼働(CAGRへの影響:+1.9%): 中国の年間23,000トン規模の安陽工場は、同地域の輸入依存から輸出余剰への転換を示しています。韓国の西海岸水素ベルトは、電解、液化、海上輸出ターミナルを含む78億米ドルの統合複合施設を追加しています。日本は、次なるFCEVの展開と同期させるため、2026年から2028年にかけて稼働予定の複数のプロジェクトを支援しています。

* オルト-パラ触媒変換パックのコスト削減(CAGRへの影響:+1.4%): 次世代のMn₃O₄およびCoO触媒は変換エネルギーを15-20%削減し、大規模生産で0.50米ドル/kgもの生産コスト削減を実現します。Fe-Coバイメタルシステムは熱安定性を高め、触媒寿命を延ばし、ダウンタイムを削減します。磁気熱量冷凍プロトタイプは、ヘリウムサイクルと比較して20-50%の効率向上を示しており、2028年までに商業化が期待されています。

* 極低温炭素複合タンクのブレークスルー(CAGRへの影響:+1.2%): これらのタンクは、重量を最大3分の1削減し、透過性を低減することで、効率の大幅な向上をもたらします。

抑制要因

* 小規模ステーションにおける高いボイルオフ損失(CAGRへの影響:-1.8%): 1日あたり200kg未満のスループットでは、通常2-3%の日常的なボイルオフが発生し、ユニット経済性を損ないます。ゼロボイルオフアーキテクチャは存在するものの、低交通量ステーションには設備投資が高すぎます。

* 液体水素ポンプおよびシール用ヘリウムの世界的な供給制限(CAGRへの影響:-1.2%): 極低温ポンプメーカーは-256℃で動作するシールに超高純度ヘリウムを依存していますが、世界的な不足により2019年から2023年の間に価格が通常の3倍に高騰しました。600kg/hポンプのリードタイムは現在6~12ヶ月に及び、プロジェクトのスケジュールを遅らせています。

* 液化の電力集約性によるグリーン水素の均等化コスト(LCOH)の上昇(CAGRへの影響:-0.9%): 液化プロセスは電力集約型であり、特に電力コストが高い地域ではグリーン水素のLCOHを押し上げ、市場の成長を抑制する要因となっています。

セグメント分析

* 流通別:極低温タンクがインフラのリーダーシップを確立

極低温タンクは、2024年に液体水素市場全体の61.21%を占め、宇宙飛行における長年の使用実績と、新たに検証されたゼロボイルオフ性能がその背景にあります。このセグメントの成長は、多層断熱材の進歩や複合シェルによる重量の最大3分の1削減、透過性の低減に起因しています。運用者は、定置型極低温貯蔵施設を、補給需要の急増に効率的に対応できる基盤資産と見なしています。真空ジャケットラインやアクティブ熱管理などの技術的アップグレードにより、極低温タンクは1日あたり5トンを超えるフリートハブにとって最も費用対効果の高い選択肢となっています。

一方、高圧チューブトレーラーは、シェアは小さいものの、2030年までに11.67%のCAGRで成長すると予測されています。これらは、固定タンクファームに必要な量がない初期段階の回廊に適しており、投資家にとって低い参入コストとルートの柔軟性を提供します。Verneの極低温圧縮プラットフォームは、標準的な700バールチューブの2倍の体積密度を提供し、時間のかかるベントサイクルなしで連続積載を可能にすることで、両方の方式を橋渡ししています。

* 最終用途産業別:航空宇宙がシェアを維持、自動車が加速

航空宇宙分野は、アルテミス、スターシップ、ESA月ゲートウェイなどの打ち上げ計画に支えられ、2024年の需要の38.79%を維持しました。軌道上貯蔵庫の長期貯蔵仕様は商業衛星サービスにも波及し、航空宇宙分野は液体水素市場の主要な牽引役であり続けています。打ち上げパッド近くの地上液化装置の冗長性への並行投資も、需要を確固たるものにしています。

対照的に、自動車分野は2030年までに13.76%のCAGRで成長しており、GenH2クラスのトラック、ヒュンダイのXcientポートフォリオ、ニコラ・ボッシュの燃料電池スタックが牽引しています。補給ステーションの運用者は、ディーゼル車と同等の積載量と1,000kmの航続距離を報告しており、総所有コスト(TCO)の計算が液体水素に有利に傾いています。2028年までに、大型トラックによる液体水素市場規模は北米の航空宇宙分野に匹敵すると予測されています。

地域分析

* 北米: 2024年の市場量の42.45%を占めました。これは、NASAの調達サイクル、カリフォルニア州のLCFSクレジット、エネルギー省のH2Hubs資金提供を反映しています。メキシコ湾岸沿いの複数ギガワット規模の電解槽パイプラインは、既存の石油化学インフラと結びつき、地上極低温タンクを補完する塩水洞窟貯蔵オプションを提供しています。

* アジア太平洋: 中国の安陽メガプロジェクトと韓国の78億米ドルの西海岸水素ベルトに牽引され、2030年までに11.45%のCAGRで最も速い複合成長を遂げると予測されています。HD KSOEと川崎重工業が開発中の大型運搬船は、日本とシンガポールへの海上輸出ルートを確立し、自己強化的なエコシステムを構築しています。

* 欧州: Air Liquideの1億1,000万ユーロのENHANCEプロジェクトと、2029年までに2,700kmの水素回廊を構築するIPCEI Hy2Infraパイプライン計画を中心に構築が進んでいます。RED III輸送割当やFit-for-55目標などの政策が、航空、海運、鉄鋼の脱炭素化における採用を加速させています。

* 南米および中東・アフリカ: まだ初期段階ですが、GasLogの極低温輸送技術に支えられたオマーンから欧州への輸出構想など、有望な兆候が見られます。

競争環境

液体水素市場は中程度に統合されており、Air Liquide、Linde、Air Productsは、生産から供給までを網羅するエンドツーエンドのポートフォリオを活用しています。彼らの確立された極低温工学のノウハウと特許取得済みの液化サイクルは、新規参入を阻む規模の経済を実現しています。大手企業は、物流リスクをヘッジし、現地調達要件を満たすために、アントワープのAir Liquide、テキサスのLinde、ロッテルダムのAir Productsのように、供給拠点を地域化しています。

川崎重工業(海上運搬船)、Hylium(航空機地上支援)、Verne(極低温圧縮流通)などの専門企業は、ニッチなアプリケーションに焦点を当てることでシェアを獲得しています。彼らの機敏性は、より迅速なプロトタイピングサイクルを可能にしますが、大量生産では既存企業との契約製造パートナーシップに依存することがよくあります。知的財産権の出願状況を見ると、磁気熱量冷却器や複合タンクライナーの分野で急増が見られ、液体水素産業のコスト曲線をリセットする可能性のある破壊的な研究開発のパイプラインを示唆しています。

戦略的には、提携が活発化しています。TotalEnergiesとAir LiquideのTEAL Mobilityは欧州で100箇所のステーションを目指し、川崎重工業とマクダーモットはEPCの強みと船舶のノウハウを組み合わせて統合された海上サプライチェーンを構築しています。ヘリウム回収IPや低OPEX液化スキッドへのM&A関心が高まっており、技術ギャップを解消するための統合の波を示唆しています。全体として、上位5社が設置済み液化能力の約80%を占めており、市場集中度は高いと言えます。

最近の業界動向

* 2025年4月: Plug PowerとOlin Corporationの合弁会社であるHidrogeniiが、ルイジアナ州セントガブリエルに1日あたり15トンの水素液化プラントを稼働させました。このプロジェクトは、Plug Powerが全国的なグリーン水素ネットワークを構築する戦略の重要な一部であり、同社の総水素生産能力を1日あたり40トンに増加させます。

* 2024年12月: Air Liquideは、ベルギーのアントワープ・ブルージュ港におけるENHANCEプロジェクトに対し、欧州イノベーション基金から1億1,000万ユーロの助成金を受けました。このプロジェクトは、アンモニアから低炭素および再生可能な水素を生産・供給することを目的としており、天然ガスをアンモニアに置き換えることで、年間30万トン以上のCO₂排出量を削減できると見込まれています。

本レポートは、世界の液体水素市場に関する包括的な分析を提供しています。液体水素は、無色、無臭、無味で無毒であり、空気よりも約14倍軽い非常に小さな分子で、高い拡散性と浮力を有する特性を持っています。

市場は、流通方法(極低温貯蔵タンク、高圧チューブトレーラー)、最終用途産業(自動車、航空宇宙、海洋、その他の産業)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの11カ国)によって詳細にセグメント化され、市場規模は容積(トン)で予測されています。

主要な調査結果として、液体水素市場は2025年に176.45キロトン、2030年には287.69キロトンに達すると予測されており、堅調な成長が見込まれています。流通モードでは、極低温貯蔵タンクが2024年の流通量の61.21%を占め、定置型貯蔵やロケット打ち上げ運用におけるその優位性が示されています。最終用途産業別では、大型燃料電池トラックの展開に牽引され、自動車分野が2030年まで年平均成長率13.76%で最も急速に成長する見込みです。地域別では、中国と韓国におけるギガワット級液化装置の稼働が寄与し、アジア太平洋地域が年平均成長率11.45%で最も急速な拡大を遂げると予測されています。

市場の成長を促進する主な要因としては、アルテミス計画以降の打ち上げ頻度と月面ミッションプログラムの急増、商用燃料電池電気自動車(FCEV)トラックの展開に伴うデポ規模の液体水素供給ニーズ、アジア太平洋地域でのギガワット級液化装置の稼働、オルト・パラ触媒変換パックのコストダウン、および極低温炭素複合タンクの技術革新が挙げられます。これらは、需要の増加と供給インフラの整備、技術的進歩が市場を牽引していることを示しています。

一方で、市場の成長を阻害する要因も存在します。具体的には、小規模ステーションにおける高いボイルオフ損失、液体水素ポンプやシールに必要なヘリウムの世界的供給制限、および液化プロセスの電力集約性によるグリーン水素の均等化コスト(LCOH)の上昇が挙げられます。これらの課題は、効率的な貯蔵・供給システムの開発や、代替資源の確保、再生可能エネルギーを活用した液化技術の進歩が求められることを示唆しています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。Air Liquide、Air Products and Chemicals, Inc.、Iwatani Corporation、Kawasaki Heavy Industries, Ltd.、Linde PLC、MATHESON Tri-Gas, Inc.、Messer SE and Co. KGaA、NIPPON SANSO HOLDINGS CORPORATION、Olin Corporation、Plug Power Inc.、Universal Industrial Gasesといった主要企業のプロファイルも提供されており、各社のグローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

本レポートは、これらの分析に基づき、市場の機会と将来の展望についても深く考察しており、液体水素市場の全体像を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アルテミス計画後の打ち上げ頻度の急増と月ミッションプログラム

- 4.2.2 デポ規模のLH₂燃料補給を必要とする商用FCEVトラックの展開

- 4.2.3 アジア太平洋地域におけるギガワット級液化装置の稼働開始

- 4.2.4 オルト-パラ触媒変換パックのコストダウン

- 4.2.5 極低温炭素複合タンクのブレークスルー

- 4.3 市場の阻害要因

- 4.3.1 小規模ステーションにおける高いボイルオフ損失

- 4.3.2 LH₂ポンプおよびシール用のヘリウムの世界的な供給不足

- 4.3.3 液化の電力集約性がグリーン水素のLCOHを押し上げる

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 流通別

- 5.1.1 極低温タンク

- 5.1.2 高圧チューブトレーラー

- 5.2 エンドユーザー産業別

- 5.2.1 航空宇宙(宇宙空間を含む)

- 5.2.2 自動車

- 5.2.3 海洋

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 エア・リキード

- 6.4.2 エア・プロダクツ・アンド・ケミカルズ株式会社

- 6.4.3 岩谷産業株式会社

- 6.4.4 川崎重工業株式会社

- 6.4.5 リンデPLC

- 6.4.6 マセソン・トライガス株式会社

- 6.4.7 メッサーSE & Co. KGaA

- 6.4.8 日本酸素ホールディングス株式会社

- 6.4.9 オリン・コーポレーション

- 6.4.10 プラグ・パワー株式会社

- 6.4.11 ユニバーサル・インダストリアル・ガス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体水素は、水素を極低温まで冷却し、液体の状態にしたものです。具体的には、水素の沸点であるマイナス253℃(20ケルビン)以下に冷却することで液体化します。無色透明で無臭の物質であり、気体の水素と比較して体積が約800分の1にまで圧縮されるため、大量の水素を効率的に貯蔵・輸送する上で非常に重要な形態です。質量あたりのエネルギー密度はガソリンの約2.8倍と高く、クリーンなエネルギーキャリアとして注目されています。しかし、その極低温を維持するためには高度な断熱技術が不可欠であり、わずかな熱の侵入でも気化(ボイルオフ)してしまう特性を持っています。

液体水素には、核スピンの向きの違いによって「オルソ水素」と「パラ水素」という二つの異性体が存在します。常温の水素ガスはオルソ水素が約75%、パラ水素が約25%の割合で存在しますが、極低温ではパラ水素が安定な状態となります。液体水素を貯蔵する際には、オルソ水素がパラ水素に転換する際に発生する熱(転換熱)がボイルオフの原因となるため、液化プロセス中に触媒を用いてオルソ水素をパラ水素に転換させる「オルソ・パラ転換」が行われます。これにより、貯蔵中の水素の気化を抑制し、安定した貯蔵が可能となります。

液体水素の用途は多岐にわたります。最も歴史が長く、確立された用途の一つが宇宙開発分野です。液体酸素と組み合わせてロケットの推進剤として利用されており、高い比推力とクリーンな燃焼特性から、スペースシャトルやアポロ計画、日本のH-IIA/Bロケットなど、多くの大型ロケットで採用されています。また、脱炭素社会の実現に向けたエネルギーキャリアとしての役割も期待されています。大量の水素を効率的に輸送・貯蔵できるため、海外で製造された安価な再生可能エネルギー由来の水素(グリーン水素)を日本などの消費地へ運ぶ国際的なサプライチェーンの中核を担うことが期待されています。燃料電池自動車(FCV)や定置用燃料電池の燃料供給源としても利用され、将来的には航空機や船舶のゼロエミッション燃料としての活用も研究されています。産業分野では、半導体製造プロセスにおける還元雰囲気ガスや、金属精錬、化学工業における原料、さらには超電導磁石などの極低温冷却剤としても利用されています。

液体水素に関連する技術は、その特性ゆえに高度なものが求められます。まず、水素液化技術は、水素ガスをマイナス253℃まで冷却するための極低温冷凍サイクルが中心となります。ヘリウム冷凍機などを利用し、多段階の冷却プロセスを経て効率的に液化する技術が開発されています。次に、極低温貯蔵技術は、液体水素の温度を維持するための真空断熱二重構造タンクや多層断熱材が不可欠です。大型の貯蔵タンクでは、ボイルオフガス(BOG)を再液化してタンクに戻すシステムも導入され、貯蔵効率の向上が図られています。輸送技術としては、液体水素運搬船やタンクローリーが実用化されており、特に国際的な大量輸送を担う運搬船には、極低温を維持しつつ揺れによる液体の挙動(スロッシング)を制御する技術が求められます。利用技術としては、液体水素を燃料電池やエンジンに供給するための極低温ポンプ、気化器、熱交換器などが挙げられます。また、水素の漏洩検知や防爆対策、極低温環境に耐えうる材料選定など、安全性確保のための技術も非常に重要です。

市場背景としては、世界的な脱炭素化の流れと、それに伴う水素エネルギーへの期待の高まりが挙げられます。現在、液体水素の市場は主に宇宙開発や一部の特殊な産業用途に限定されており、コストも高価です。しかし、各国政府が水素戦略を策定し、大規模なサプライチェーン構築に向けた投資を加速させています。例えば、日本は「水素基本戦略」を掲げ、オーストラリアなど海外で製造したグリーン水素を液体水素として輸入する実証プロジェクト(HySTRA)を進めています。欧州連合(EU)や米国も、水素製造・利用のインフラ整備に巨額の投資を計画しており、液体水素はその効率的な輸送・貯蔵手段として不可欠な存在と位置づけられています。一方で、液化・貯蔵・輸送にかかるコストの高さ、インフラ整備の遅れ、そして安全性に対する社会的な懸念の払拭が、市場拡大に向けた大きな課題となっています。

将来展望として、液体水素は水素社会の中核を担う存在として、その役割を拡大していくことが期待されています。技術革新と規模の経済により、液化・貯蔵・輸送コストのさらなる低減が進むでしょう。これにより、再生可能エネルギーが豊富な地域で製造されたグリーン水素を、液体水素として世界中に供給する国際的なエネルギーサプライチェーンが確立される可能性があります。液体水素ステーションの普及や、液体水素を燃料とする航空機、船舶、発電所、産業用燃料としての利用が拡大することで、多様な分野での脱炭素化に貢献します。また、長期間のエネルギー貯蔵手段としても注目されており、再生可能エネルギーの出力変動を吸収し、安定した電力供給を支える役割も期待されています。安全性に関する技術開発と社会受容性の向上も不可欠であり、国際的な協力体制のもと、液体水素が持続可能な社会の実現に大きく貢献する未来が描かれています。