バイオ潤滑剤市場:規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

バイオ潤滑油市場レポートは、製品タイプ別(エンジンオイル、トランスミッション・作動油、金属加工油など)、エンドユーザー産業別(発電、自動車・その他輸送、重機など)、ベースオイルタイプ別(植物油、動物性脂肪、合成エステル)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ潤滑油市場の概要

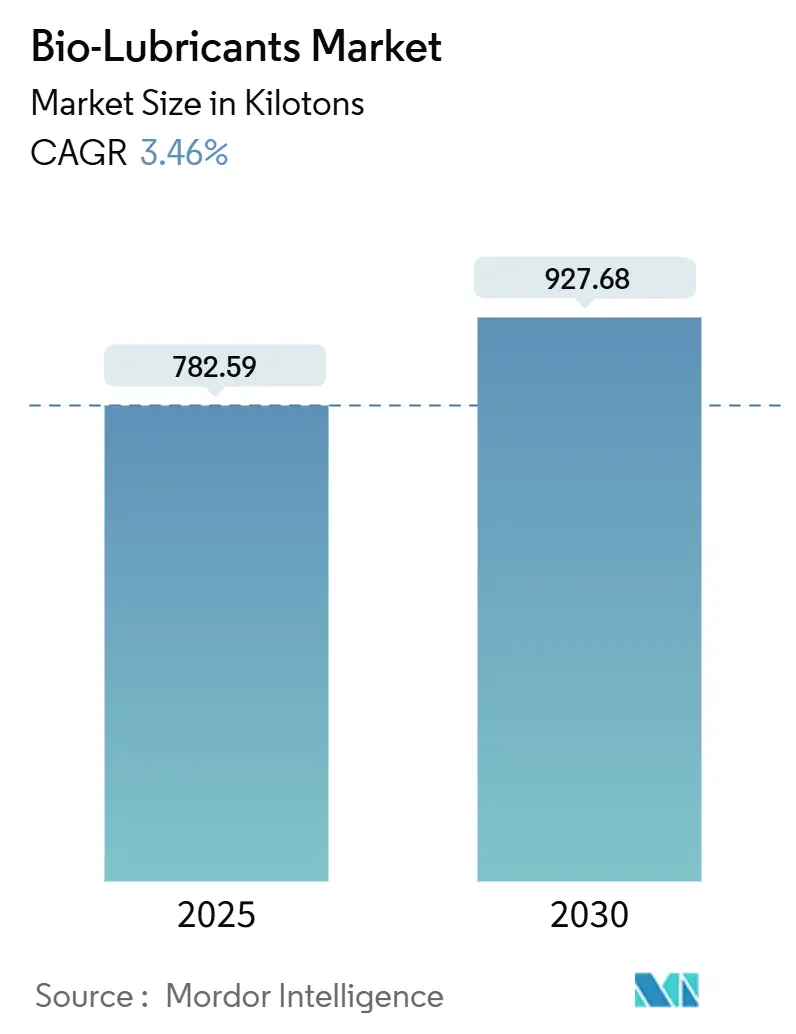

バイオ潤滑油市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)3.46%で着実な成長が見込まれています。市場規模は2025年に782.59キロトンと推定され、2030年には927.68キロトンに達すると予測されています。この成長は、環境規制の強化、企業の持続可能性目標の進展、そして高性能な植物由来製品への信頼の高まりを反映しています。特に、潤滑油の漏洩が土壌や水を汚染する可能性のある分野で需要が拡大しており、過去に石油系潤滑油の約50%が環境中に流出していたという業界推定も、バイオ潤滑油への移行を後押ししています。

主要な機器メーカー(OEM)は、サービスマニュアルに生分解性流体を正式に記載し始めており、洋上風力発電、林業、海洋分野の事業者も、流出による罰則を避けるために調達方針を見直しています。金属酸化物ナノ粒子パッケージなどの添加剤化学の進歩により、酸化安定性や熱安定性が向上し、従来の鉱物油との性能差が縮小しています。現在の市場競争は、規模の経済性、知的財産で保護されたエステル化学、そして高成長が見込まれる再生可能エネルギー資産への長期供給を確保するためのパートナーシップに集中しています。

主要な市場動向と洞察

1. 市場を牽引する要因(ドライバー)

* 厳格な環境規制とエコラベリング義務(CAGRに+0.9%寄与): EUエコラベルは潤滑油の持続可能性認証のベンチマークとなっており、水生生物への毒性、生体蓄積性、有害成分に制限を設けています。米国EPAの船舶一般許可(VGP)は、船舶に対し、油が海に接する箇所で環境適合潤滑油(EALs)の使用を義務付けています。これらの規制は、単一パラメータの生分解性試験から、ライフサイクル全体のエコ毒性分析を含む現代的な基準へと進化しており、製品の再処方を加速させています。アジアのいくつかの地域でもEUに準拠したエコラベルの草案が作成されており、規制の強化は、認証済みの製品ラインを持つサプライヤーに公共入札や主要インフラプロジェクトでの優位性をもたらしています。

* 生分解性油圧作動油に対するOEM仕様(CAGRに+0.8%寄与): 主要な機械ブランドは、技術マニュアル内で生分解性油圧作動油のクラスを規定しています。例えば、ZF Friedrichshafenは、認定された環境基準に準拠した潤滑油専用のクラス03Hを導入しました。林業用ハーベスター、建設用掘削機、港湾クレーンなどでは、工場出荷時から生分解性流体が充填されることが増えており、鉱物油に戻すと保証が無効になる場合があります。これにより、機器のライフサイクル全体にわたる安定した需要が生まれています。

* 企業のネットゼロおよびESG調達目標(CAGRに+0.6%寄与): 多国籍企業は、潤滑油の選択を役員レベルの持続可能性ダッシュボードに組み込んでいます。生分解性流体の使用は、Scope 3排出量を削減し、流出関連の責任を軽減します。TotalEnergiesのようなエネルギー企業は、顧客の排出量会計フレームワークに合致する生分解性グリースや油圧作動油のカタログを公開しており、これは自動車、包装、物流などのバリューチェーンにおけるサプライヤー評価にも影響を与えています。

* 洋上風力発電のギアボックスにおける長寿命バイオグリース需要(CAGRに+0.4%寄与): 洋上20~50kmに位置する風力タービンは、高湿度、塩害、高コストなメンテナンスという課題に直面しています。そのため、オペレーターは数年間の再潤滑間隔と、漏洩時の即時生分解性を備えたグリースを求めています。Shellの技術白書は、EAL準拠のグリースが風力発電事業者の予期せぬメンテナンス訪問や腐食によるダウンタイムを削減することを確認しています。2030年までに世界の洋上風力発電容量が倍増すると予測されており、ギアボックスおよびヨーベアリングのサプライヤーは、保証を確保するためにエステル強化グリースの共同試験を進めています。

* 海洋産業からの需要増加(CAGRに+0.3%寄与): (詳細説明は他のドライバーと重複する部分が多いですが、個別の要因として挙げられています。)

2. 市場を抑制する要因(レストレイント)

* 従来の潤滑油と比較したバイオ潤滑油の高価格(CAGRに-0.8%影響): エステル系油圧作動油の平均販売価格は、グループII鉱物油の1.5~2.5倍であり、これは高い原料コスト、少量生産、特殊な添加剤パッケージを反映しています。規模の経済性が改善されるまで、コストは規制されたニッチ市場以外での採用を妨げる決定的な障壁となっています。生産量の増加や廃油からエステルへの技術が成熟するにつれてコスト差は縮小すると予測されていますが、中期的には市場のCAGRに影響を与えるでしょう。

* 酸化安定性および熱安定性の限界(CAGRに-0.4%影響): 植物油分子は複数の二重結合を含んでおり、100℃を超える持続的な温度で酸化を加速させ、粘度を増加させます。ナノ粒子添加剤や合成エステルブレンドがこの問題を軽減するものの、それぞれの改善ステップが処方の複雑さとコストを増加させ、製鉄所、製紙機械、その他の高温環境への浸透を制限しています。

* バイオ潤滑油の限られた貯蔵寿命(CAGRに-0.3%影響): (詳細説明は提供されていませんが、特に遠隔地のサプライチェーンにおいて大きな影響を与えるとされています。)

セグメント分析

1. 製品タイプ別:油圧作動油が環境移行を主導

トランスミッション・油圧作動油は、2024年にバイオ潤滑油市場の31.19%を占め、2030年まで3.58%のCAGRで成長すると予測されています。これは製品カテゴリーの中で最大のシェアであり、林業用ハーベスター、港湾クレーン、河川浚渫船などにおける厳格な漏洩防止規則を反映しています。これらのシステムでは、故障時に数十リットルの流体が排出される可能性があるため、オペレーターは清掃義務を軽減し、デリケートな湿地を保護するために、容易に生分解されるグレードに対して喜んでプレミアムを支払います。亜鉛フリーの耐摩耗性化学物質などの添加剤のブレークスルーにより、負荷変動下でも5,000時間の交換間隔が可能になり、OEMが工場充填液をバイオベースの製品に切り替える動きを後押ししています。

グリース、エンジンオイル、金属加工油は、急速に多様化するクラスを形成しています。特にグリースは、ベアリングハウジングが水面上数メートルに位置し、漏洩経路の監視が困難な洋上風力発電の展開から恩恵を受けています。金属加工油は、低ミスト毒性が作業者の安全性を高める精密機械加工センターで牽引力を得ています。

2. 最終用途産業別:自動車分野が量的な成長を牽引

自動車・輸送セグメントは、2024年にバイオ潤滑油市場シェアの35.96%を占め、2030年まで3.67%のCAGRで成長し、量的なリーダーシップを維持すると予測されています。電気自動車メーカーは、防火安全性とリサイクル可能性の認証を得るためにエステル系冷却剤とトランスミッションオイルを指定しており、需要を増幅させています。排出規制のある地域では、トラックやバスのフリートが、リフトゲートやごみ収集シリンダーに生分解性油圧作動油を採用し、自治体の罰金を回避しています。この顧客層がバイオ潤滑油市場規模の最大の割合を占めるため、わずかな採用の増加でも総トン数に大きな影響を与えます。

重機は、林業や農業において流出が土壌品質に直接影響を与えるため、第2位にランクされています。風力発電はこれに続き、タービンはギアボックスやピッチシステムにプレミアムバイオグリースを消費しています。食品加工工場は、偶発的な接触ゾーン向けに無毒で非汚染性のエステル流体を評価しており、金属加工工場は低フォギングと臭気低減の利点を挙げています。

3. 基油タイプ別:合成エステルが植物油に追いつく

植物油は2024年にバイオ潤滑油市場規模の87.21%を占め、大豆、菜種、パーム油などの豊富な世界的な供給を反映しています。しかし、その分子の不飽和性が極端な温度での使用を制限するため、処方者は抗酸化剤を過剰に添加する必要があります。合成エステルは、2025年から2030年にかけて5.91%のCAGRで成長し、その差を縮めています。これらの実験室で設計された分子は、-45℃以下の流動点と120℃以上でのワニス形成耐性を提供し、航空油圧、北極圏採掘、高速ギアボックスなどの機会を切り開いています。

ブレンド戦略もますます一般的になっています。低粘度のポリαオレフィン(PAO)が低温始動性能を向上させ、飽和複合エステルが生分解性を提供することで、EAL規則とOEM性能仕様を満たす複合流体が生み出されています。動物性脂肪エステルはニッチな存在であり、自然な極性が境界潤滑を強化するニッチな金属成形用途で評価されています。

地域分析

* 北米: 2024年にバイオ潤滑油市場の36.19%を占め、最大の市場です。米国船舶一般許可の施行とカナダの進歩的な林業慣行が、水路や森林地帯におけるEAL準拠機器の安定した導入基盤を確保しています。鉱業会社は、鉱山再生協定の一環として、運搬トラックや掘削機に生分解性油圧作動油を後付けしており、高い技術リテラシーと密な販売ネットワークが転換をさらに容易にしています。

* アジア太平洋: 4.45%のCAGRで最も急速に成長している地域であり、国によって異なるダイナミクスを示しています。中国は、輸入処方への依存を減らすために国内のエステル生産能力と添加剤研究に投資しています。Lanxessは、中国および東南アジアの機械加工クラスター全体で、環境に最適化された金属加工添加剤の需要が急増していると報告しています。日本はバイオ潤滑油の研究開発を高精度ロボットに集中させている一方、インドの農業部門は、畑の汚染を防ぐ生分解性トラクター油圧作圧油を通じて量的な成長を促しています。中国東海岸や台湾海峡沿いの洋上風力発電所は、25年間のサービスサイクル中の環境リスクを最小限に抑えるために、プレミアムバイオグリースを採用しています。

* 欧州: EUエコラベル制度に支えられた成熟しつつも革新的な市場を維持しています。ドイツと北欧諸国は、林業用ハーベスターや水力発電所での採用を牽引しています。2025年にライプツィヒで開催されるトライボロジーと持続可能な潤滑に関する国際会議では、循環経済目標に合わせた次世代の生分解性化学物質が注目されました。

* 南米および中東・アフリカ: 集合的に初期段階の採用ブロックを形成しています。採用は、ブラジルの風力発電所や湾岸の海水淡水化プラントなど、外国人投資家がESG条項で生分解性潤滑油を義務付けている多国籍インフラプロジェクトと一致することがよくあります。

競争環境

バイオ潤滑油市場は、大手石油会社、化学コングロマリット、専門独立系企業が市場シェアを競い合う、中程度に細分化された構造を維持しています。大手企業は統合された原料管理とグローバルな流通ネットワークから恩恵を受けていますが、ニッチ企業は地域の規制や気候要件に準拠したブレンドを開発することでその地位を維持しています。企業は、プレミアムな性能提供、垂直統合によるコストリーダーシップ、および用途特化(JAXが海洋用途などの特定のセグメントに焦点を当てるなど)を通じて差別化を図っています。特許分析によると、中国は環境に優しい添加剤ブレンドで優位に立っており、米国企業は国際的に多額のライセンス料を生み出しています。電気自動車の駆動系冷却剤や生分解性基油には市場機会が存在し、スタートアップ企業は酵素エステル化プロセスを開発していますが、確立されたサプライヤーと革新的な企業が混在する業界では、規模拡大の課題が残っています。

主要企業: BP p.l.c.、Exxon Mobil Corporation、FUCHS、Shell plc、TotalEnergies SE。

最近の業界動向:

* 2025年5月:Lubrication Engineersは、高性能生分解性潤滑技術を専門とするRSC Bio Solutionsを買収し、バイオ潤滑油市場での存在感を強化しました。

* 2025年1月:FUCHSは、バイオ潤滑油を含む潤滑油の開発、生産、販売を行うドイツ企業Boss Lubricants GmbH & Co. KGの買収を完了し、拡大するバイオ潤滑油市場における製品ポートフォリオを強化しました。

本レポートは、バイオ潤滑油市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

バイオ潤滑油は、植物油、植物性脂肪酸由来の合成エステル、または動物性脂肪から得られる再生可能な炭素を50%以上含む基油を使用し、OECDの生分解性基準またはISO 15380基準を満たす最終潤滑油およびグリースと定義されています。自動車、産業、海洋用途向けのバルクまたはパッケージ製品が含まれます。ただし、再精製鉱物油を主成分とする流体、水性切削油、燃料添加剤は本調査の対象外です。

2. エグゼクティブサマリー(主要な調査結果)

バイオ潤滑油市場は、2025年には782.59キロトンに達すると予測されています。2030年までには927.68キロトンに成長し、年平均成長率(CAGR)は3.46%を記録する見込みです。

製品セグメント別では、トランスミッションおよび油圧作動油が市場シェアの31.19%を占め、最も急速に成長しているカテゴリーです。基油タイプ別では、優れた熱安定性と低温流動性を提供する合成エステルが人気を集めており、5.91%のCAGRで成長しています。

地域別では、米国の船舶一般許可(Vessel General Permit)のような厳しい環境規制により、北米が市場の36.19%を占め、バイオ潤滑油の採用をリードしています。

一方で、市場の普及を妨げる要因としては、従来の潤滑油と比較してバイオ潤滑油の価格が高いこと、高温下での酸化安定性の限界、および貯蔵寿命の短さが挙げられます。特にコストに敏感な市場では、これらの要因が採用の足かせとなっています。

3. 市場の推進要因

バイオ潤滑油市場の成長を促進する主な要因は以下の通りです。

* 厳しい環境規制とエコラベリング義務の強化。

* 生分解性油圧作動油に対するOEM(相手先ブランド製造業者)の仕様要件の増加。

* 企業のネットゼロ目標およびESG(環境・社会・ガバナンス)調達目標の推進。

* 洋上風力発電用ギアボックスにおける長寿命バイオグリースへの需要の高まり。

* 海洋産業からの需要増加(海洋汚染防止のため)。

4. 市場の抑制要因

市場の成長を阻害する主な要因は以下の通りです。

* 従来の潤滑油と比較したバイオ潤滑油の高価格。

* 酸化安定性および熱安定性における限界。

* バイオ潤滑油の貯蔵寿命の短さ。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: エンジンオイル、トランスミッションおよび油圧作動油、金属加工油、一般工業用油、ギアオイル、グリース、プロセスオイル、その他の製品タイプ。

* エンドユーザー産業別: 発電、自動車およびその他の輸送、重機、食品および飲料、冶金および金属加工、化学製造、その他のエンドユーザー産業。

* 基油タイプ別: 植物油、動物性脂肪、合成エステル。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)。

6. 調査方法論

本調査は、潤滑油配合業者、OEM承認マネージャー、フリートメンテナンス管理者、地域販売業者へのインタビューを含む一次調査と、米国EPA、EU ECHA、UN Comtrade、USDAなどの公開データセット、企業報告書、特許情報、業界団体統計などを活用した二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測には、トップダウンおよびボトムアップのアプローチが採用され、主要な変数を多変量回帰分析で予測し、専門家のコンセンサスと照合しています。データは定期的に検証・更新され、信頼性の高い情報を提供しています。

7. 競争環境と将来展望

競争環境の分析では、市場集中度、戦略的動向、市場シェア、主要企業のプロファイル(Axel Christiernsson、BP p.l.c.、Cargill, Incorporated.、Chevron Corporation、Exxon Mobil Corporation、FUCHS、Shell plc、TotalEnergies SEなど多数)が含まれています。将来展望としては、未開拓の市場領域や満たされていないニーズの評価、技術開発の進展が市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な環境規制とエコラベリング義務

- 4.2.2 生分解性作動油のOEM仕様

- 4.2.3 企業のネットゼロおよびESG調達目標

- 4.2.4 洋上風力発電用ギアボックスにおける長寿命バイオグリース需要

- 4.2.5 海洋産業からの需要増加

-

4.3 市場の阻害要因

- 4.3.1 従来の潤滑油と比較したバイオ潤滑油の高価格

- 4.3.2 酸化安定性および熱安定性の限界

- 4.3.3 バイオ潤滑油の限られた貯蔵寿命

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 エンジンオイル

- 5.1.2 トランスミッションおよび作動油

- 5.1.3 金属加工油

- 5.1.4 一般工業用油

- 5.1.5 ギアオイル

- 5.1.6 グリース

- 5.1.7 プロセスオイル

- 5.1.8 その他の製品タイプ

-

5.2 エンドユーザー産業別

- 5.2.1 発電

- 5.2.2 自動車およびその他の輸送

- 5.2.3 重機

- 5.2.4 食品・飲料

- 5.2.5 冶金および金属加工

- 5.2.6 化学製造

- 5.2.7 その他のエンドユーザー産業

-

5.3 ベースオイルタイプ別

- 5.3.1 植物油

- 5.3.2 動物性脂肪

- 5.3.3 合成エステル

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Axel Christiernsson

- 6.4.2 BP p.l.c.

- 6.4.3 Cargill, Incorporated.

- 6.4.4 Carl Bechem Lubricants

- 6.4.5 Chevron Corporation

- 6.4.6 Cortec Corporation

- 6.4.7 Croda International plc

- 6.4.8 Emery Oleochemicals

- 6.4.9 Environmental Lubricants Manufacturing, Inc.

- 6.4.10 Exxon Mobil Corporation

- 6.4.11 FUCHS

- 6.4.12 KCM Petro Chemicals

- 6.4.13 Lubrication Engineers

- 6.4.14 Novvi LLC

- 6.4.15 Quaker Chemical Corporation

- 6.4.16 Renewable Lubricants Inc.

- 6.4.17 Saudi Arabian Oil Co.

- 6.4.18 Shell plc

- 6.4.19 TotalEnergies SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ潤滑剤とは、主に再生可能な生物由来の資源を原料とし、かつ生分解性を有する潤滑剤の総称でございます。従来の鉱物油系潤滑剤と比較して、環境への負荷が低いという大きな特徴を持っております。具体的には、植物油(菜種油、ひまわり油、大豆油など)、動物性脂肪、あるいは微生物が生産する物質などを基油として使用し、これに生分解性の高い添加剤を配合して製造されます。環境配慮型潤滑剤やエコ潤滑剤とも呼ばれ、持続可能な社会の実現に貢献する製品として注目を集めております。万が一、環境中に漏洩した場合でも、微生物によって速やかに分解されるため、土壌や水質への悪影響を最小限に抑えることが可能です。また、引火点が高く、毒性が低いという安全性に関する利点も有しております。

バイオ潤滑剤には、その原料や用途によって様々な種類がございます。原料による分類では、最も普及しているのが植物油を基材とする「植物油系バイオ潤滑剤」です。菜種油、ひまわり油、大豆油、パーム油、ヒマシ油などが用いられ、これらはそのままでは性能が不十分な場合があるため、エステル化などの化学修飾を施して性能を向上させております。次に、「動物性脂肪系バイオ潤滑剤」があり、魚油や獣脂などが特定の用途で利用されることがあります。さらに、研究開発が進められているものとして、微生物が生産するポリマーや脂質などを利用する「微生物由来系バイオ潤滑剤」もございます。用途による分類では、油圧作動油、ギア油、コンプレッサー油、切削油といった「工業用潤滑剤」をはじめ、自動車のエンジン油やグリースなどの「自動車用潤滑剤」、船舶の舵機油や船外機油などの「船舶用潤滑剤」、食品加工機械用の「食品機械用潤滑剤」、農業機械用の「農業用潤滑剤」など、多岐にわたる分野で開発・利用されております。

バイオ潤滑剤の主な用途は、環境への配慮が特に求められる分野でございます。例えば、河川、湖沼、海洋といった水域周辺で使用される船舶、水門、ダム、漁業機械などでは、万が一の漏洩時にも水生生物への影響を最小限に抑えるため、バイオ潤滑剤の採用が進んでおります。また、農業や林業分野では、チェーンソー、トラクター、収穫機といった機械に用いられ、土壌汚染のリスク低減に貢献しております。食品・医薬品産業においては、食品と直接または間接的に接触する可能性のある加工機械や包装機械に、H1グレード(偶発的な食品接触が許容される)のバイオ潤滑剤が使用されております。建設・土木分野でも、油圧ショベルやクレーンなどの重機が自然公園や水源地近くで作業する際に、環境負荷の低いバイオ潤滑剤が選ばれる傾向にございます。さらに、一般工業分野においても、工場内の各種機械やコンプレッサー、ギアボックスなどに導入され、作業環境の改善や企業の環境イメージ向上に寄与しております。

バイオ潤滑剤の性能向上と普及には、様々な関連技術が不可欠でございます。まず、基油となる原料の改質技術が挙げられます。植物油のトリグリセリドをエステルに変換する「エステル化」は、粘度指数、低温流動性、酸化安定性といった潤滑性能を大幅に向上させるために広く用いられております。また、不飽和結合を飽和させる「水素化」により、酸化安定性を高める技術も重要です。さらに、反応性を付与する「エポキシ化」などにより、添加剤との相溶性を改善する試みも行われております。次に、潤滑性能を付与・向上させるための「添加剤技術」も極めて重要です。酸化防止剤、摩耗防止剤、極圧剤、粘度指数向上剤、防錆剤など、従来の鉱物油系潤滑剤で用いられる添加剤と同様の機能を持つ生分解性添加剤の開発が進められております。近年では、摩擦低減や耐摩耗性向上に寄与するナノ粒子(例:MoS2、グラフェン、セルロースナノクリスタル)を応用したナノ粒子添加剤の研究も活発に行われております。最後に、製品の信頼性を担保するための「評価・認証技術」も欠かせません。生分解性評価はOECDテストガイドライン(例:OECD 301B)に基づいて行われ、水生生物毒性試験なども実施されます。また、エコマーク、EUエコラベル、USDA BioPreferredといった環境ラベルの取得は、製品の環境性能を客観的に示す上で重要な役割を果たしております。

バイオ潤滑剤の市場は、近年急速に拡大しており、その背景には複数の要因がございます。第一に、世界的な環境規制の強化が挙げられます。特に欧州を中心に、環境保護意識の高まりとともに、各国で環境関連法規が厳格化されており、企業はより環境負荷の低い製品への切り替えを迫られております。第二に、企業の社会的責任(CSR)活動の一環として、環境負荷の低い製品の採用が進んでいることです。環境に配慮した事業活動は、企業のブランドイメージ向上にも繋がり、競争優位性を確立する上で重要視されております。第三に、化石燃料への依存度低減と、持続可能な社会の実現に向けた再生可能資源へのシフトという世界的な潮流がございます。バイオ潤滑剤は、この潮流に合致する製品として期待されております。初期のバイオ潤滑剤は、性能面で鉱物油系に劣るとされることもございましたが、近年の技術開発により、耐熱性、低温特性、長寿命化といった性能が大幅に向上し、鉱物油系に匹敵、あるいは特定の用途では上回る性能を持つ製品も登場しております。コスト面では、鉱物油系に比べて高価な場合が多いという課題は残るものの、量産効果や技術革新により、価格差は縮小傾向にございます。

将来の展望として、バイオ潤滑剤市場は今後も持続的な成長が予測されております。環境意識のさらなる高まりと技術革新により、特にアジア市場での成長が期待されております。今後は、さらなる高性能化が求められ、極限環境下(超高温、超低温、高負荷)での性能向上や、より多様な産業分野への適用が課題となります。また、潤滑剤全体のエコフレンドリー化を推進するためには、基油だけでなく、添加剤のバイオベース化が不可欠であり、生分解性かつ高性能な添加剤の開発が加速するでしょう。原料の多様化も重要なテーマであり、未利用バイオマスからの原料抽出や、藻類由来の油など、持続可能な供給源の探索が進められると予想されます。さらに、使用済みバイオ潤滑剤のリサイクル技術の確立は、ライフサイクル全体での環境負荷低減に貢献し、循環型社会の実現に寄与します。国際的な標準化の推進と、消費者および産業界への啓発活動も、バイオ潤滑剤の普及を加速させる上で重要な要素となります。一方で、コスト競争力の確保、極限環境下での性能維持、そして安定したサプライチェーンの構築といった課題も残されており、これらの克服が今後の市場拡大の鍵となるでしょう。