ジシクロペンタジエン市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

ジシクロペンタジエン市場レポートは、業界をグレード(DCPD樹脂、DCPD UPRなど)、用途(不飽和ポリエステル樹脂(UPR)、炭化水素樹脂、エチレンプロピレンジエンモノマー(EPDM)エラストマー、環状オレフィンなど)、エンドユーザー産業(建築・建設、自動車・船舶、電気・電子など)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジシクロペンタジエン市場の概要:成長トレンドと予測(2025年~2030年)

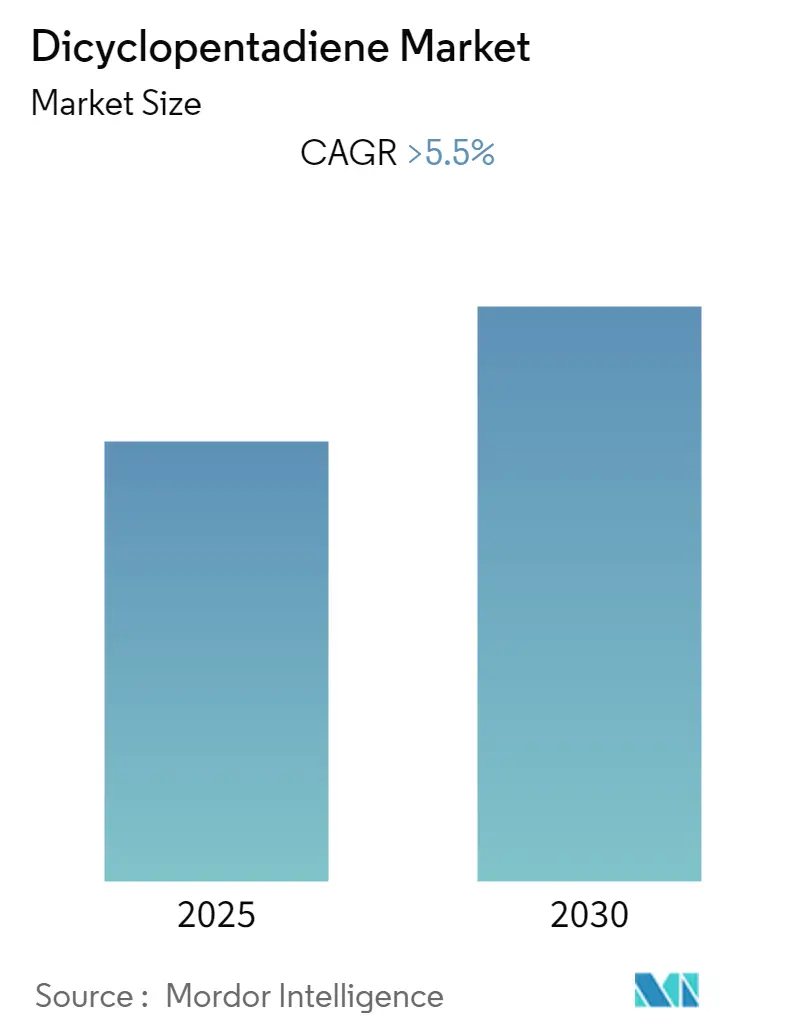

このレポートは、ジシクロペンタジエン(DCPD)市場の規模、トレンド、シェア、成長に関する詳細な分析を提供しています。調査期間は2019年から2030年までで、2024年を基準年とし、2025年から2030年までの予測データ期間を対象としています。この期間中、DCPD市場は5.5%を超える年平均成長率(CAGR)を記録すると予測されています。アジア太平洋地域が最も急速に成長し、かつ最大の市場となると見込まれており、市場の集中度は低いとされています。

市場のセグメンテーション

DCPD市場は、以下の主要なセグメントに分類されます。

* グレード別: DCPD樹脂、DCPD不飽和ポリエステル樹脂(UPR)など。

* 用途別: 不飽和ポリエステル樹脂(UPR)、炭化水素樹脂、エチレンプロピレンジエンモノマー(EPDM)エラストマー、環状オレフィンなど。

* 最終用途産業別: 建築・建設、自動車・海洋、電気・電子機器など。

* 地域別: 世界各地。

ジシクロペンタジエン市場の分析

ジシクロペンタジエン(DCPD)は、シクロペンタジエンの二量体であり、ディールス・アルダー反応によって生成されます。無色で引火性があり、樟脳のような匂いを持つ物質です。

COVID-19の影響:

2021年には、COVID-19パンデミックがDCPDの様々な最終用途産業に悪影響を及ぼし、DCPDベースの化学物質の消費量が減少しました。しかし、市場は今後数年間で成長軌道を取り戻すと予想されています。

市場の推進要因:

バッテリーの消費量の増加や、DCPDが工業用触媒や溶剤として広く使用されていることが、市場成長の主要な推進要因となっています。

市場の阻害要因:

DCPDの製造に関連する高コストや、代替品からの競争リスクの増加が、市場の成長を妨げる可能性があります。

市場の機会:

特定の製品が環境に与える有害な影響への懸念が高まる中、バイオベースのエチレンプロピレンジエンモノマー(EPDM)のような環境に優しい製品を開発するための研究開発活動が、今後5年間でDCPD市場に新たな機会をもたらすと期待されています。

主要な市場トレンド

1. 不飽和ポリエステル樹脂(UPR)が市場を牽引すると予測されています。

不飽和ポリエステル樹脂(UPR)は、その加工の容易さ、優れた機械的特性、耐薬品性、電気的性能といった主要な特性により、農業、輸送、その他の産業用途で幅広いアプリケーションに適しており、DCPDの市場需要を高めています。

UPRは、その優れた機械的および機能的特性から、塗料、コーティング剤、接着剤、ゴム、殺虫剤、ワニス、改質ワックス、その他の不織布製品の製造における重要な成分です。

さらに、UPRは建設業界で広く使用されています。アジア、中東、北米では、住宅および非住宅部門への投資増加により、新しいインフラや環境に優しい建物の建設が進んでおり、建設業界が成長しています。

UPRグレードは、優れた色特性とトリマーおよびコダイマーの数が少ないことから、樹脂グレードよりも優位性を持っています。これに加えて、高純度グレードも、香料、芳香剤、環状オレフィンコポリマー、酸化防止剤の製造における消費量の増加により、有望な成長を遂げると予想されています。

これらの要因すべてが、予測期間中のDCPD市場を牽引すると見込まれています。

2. アジア太平洋地域が市場を主導すると予測されています。

アジア太平洋地域は、ジシクロペンタジエンにとって世界最大の市場です。さらに、この地域における建築・建設および電気・電子機器セグメントからの需要増加も、予測期間中の市場需要に貢献すると予想されています。

中国は現在、建設のメガブームの真っただ中にあります。同国は、この地域および世界で最大の建築市場を有し、世界の建設投資全体の20%を占めています。中国政府は、2022年には3.85兆人民元(2021年の3.65兆人民元から増加)の新規インフラ債の年間上限を設定すると推定されています。

OICAによると、2021年には中国で約439万台の車両が生産されました。さらに、中国政府は電気自動車(EV)の普及を推進しており、これが市場に良い影響を与えています。2020年4月には、中華人民共和国財政部が新しい電気自動車への財政補助金促進に関する通知を発行し、2021年1月1日から2022年12月31日までに購入された新しいEVは車両購入税が免除されると発表しました。

インドでは、電子機器市場が需要の増加を経験し、市場規模が急速に成長しています。インドの電子製品輸出は、2020年から2021年にかけて111.1億米ドルに達しました。インドと中国における電子機器および家電市場の成長は、アジア太平洋地域での市場成長をさらに後押しする可能性があります。

したがって、これらすべての市場トレンドが、予測期間中のこの地域におけるジシクロペンタジエンの需要を牽引すると予想されます。

競争環境

ジシクロペンタジエン(DCPD)市場は部分的に断片化されており、世界的に見て特定のトッププレイヤーが市場で大きなシェアを占めているわけではありません。主要企業には、Braskem、Chevron Phillips Chemical Company、ENEOS Corporation、Dow、Zeon Corporationなどが挙げられます。

最近の業界動向

2021年10月、Ravago ChemicalsはKH Chemicalsを買収しました。この買収により、Ravagoは基礎化学品分野における同社の提供を大幅に強化しました。

このレポートは、ジシクロペンタジエン(DCPD)市場の包括的な分析を提供しており、その市場動向、セグメンテーション、競争環境、および将来の展望を詳細に解説しています。調査は特定の仮定と範囲に基づいて実施され、堅牢な調査方法論が採用されています。

エグゼクティブサマリーと市場予測:

DCPD市場は、予測期間である2025年から2030年にかけて、5.5%を超える堅調な年平均成長率(CAGR)で成長すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、同期間において最も高いCAGRで成長する地域となることが予測されています。

市場の推進要因と阻害要因:

市場の成長を牽引する主な要因としては、不飽和ポリエステル樹脂(UPR)の様々な用途での需要増加、および世界的なプラスチック・樹脂産業の継続的な成長が挙げられます。一方で、DCPDの製造に関連する高コストや、市場における代替品の増加による競争リスクが、市場拡大の主要な阻害要因となっています。

本レポートでは、産業のバリューチェーン全体にわたる詳細な分析に加え、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の度合い)を通じて、市場の競争構造と魅力を深く掘り下げています。

市場セグメンテーション:

DCPD市場は、複数の基準に基づいて詳細にセグメント化されています。

* グレード別: DCPD樹脂、DCPD UPR、高純度DCPDの3つの主要なグレードに分類されます。

* 用途別: 不飽和ポリエステル樹脂(UPR)、炭化水素樹脂、エチレンプロピレンジエンモノマー(EPDM)エラストマー、環状オレフィン、ポリDCPD、および難燃剤、殺虫剤、酸化防止剤などのその他の用途が含まれます。

* 最終用途産業別: 建築・建設、自動車・船舶、電気・電子、そして包装、農業、食品・飲料などのその他の最終用途産業に分けられます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他欧州地域)、南米(ブラジル、アルゼンチン、その他南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)の主要地域にわたる15カ国を対象に、市場規模と予測が収益(USD百万)ベースで提供されています。

競争環境:

DCPD市場における主要なプレーヤーには、Braskem、Chevron Phillips Chemical Company LLC、Cymetech (Sojitz Corporation)、Dow、ENEOS Corporation、Kolon Industries Inc.、LyondellBasell Industries Holdings BV、Merck KGaA、NOVA Chemicals、PJSC Nizhnekamskneftekhim、Ravago Chemicals、Royal Dutch Shell、Shandong Qilong Chemical Co. Ltd、Sinopec Shanghai Petrochemical Co. Ltd、YEOCHUN NCC CO. LTD、ZEON Corporationなどが名を連ねています。レポートでは、これらの主要企業による合併・買収、合弁事業、提携、契約といった戦略的活動、市場シェア分析、および各社が市場で優位に立つために採用している戦略について詳細に分析しています。

市場機会と将来のトレンド:

今後の市場機会としては、環境に優しい代替品の開発に向けた研究開発活動が特に注目されています。これは、持続可能性への高まる意識と規制の強化に対応するための重要なトレンドです。

レポートの対象期間:

本レポートは、2019年から2024年までのDCPD市場の過去の市場規模データを提供し、さらに2025年から2030年までの市場規模予測を提示しています。これにより、市場の過去の動向と将来の成長見通しを包括的に把握することが可能です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 UPR用途の増加

- 4.1.2 プラスチックおよび樹脂産業の成長

-

4.2 阻害要因

- 4.2.1 ジシクロペンタジエンの生産に関連する高コスト

- 4.2.2 代替品からのリスクの増加

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 グレード

- 5.1.1 DCPD樹脂

- 5.1.2 DCPD UPR

- 5.1.3 DCPD高純度

-

5.2 用途

- 5.2.1 不飽和ポリエステル樹脂 (UPR)

- 5.2.2 炭化水素樹脂

- 5.2.3 エチレンプロピレンジエンモノマー (EPDM) エラストマー

- 5.2.4 環状オレフィン

- 5.2.5 ポリDCPD

- 5.2.6 その他の用途 (難燃剤、農薬、酸化防止剤)

-

5.3 エンドユーザー産業

- 5.3.1 建築・建設

- 5.3.2 自動車・船舶

- 5.3.3 電気・電子

- 5.3.4 その他のエンドユーザー産業 (包装、農業、食品・飲料)

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析 (%)/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 ブラスケム

- 6.4.2 シェブロン・フィリップス・ケミカル・カンパニーLLC

- 6.4.3 サイメテック(双日株式会社)

- 6.4.4 ダウ

- 6.4.5 ENEOS株式会社

- 6.4.6 コロンインダストリーズ株式会社

- 6.4.7 ライオンデルバセル・インダストリーズ・ホールディングスBV

- 6.4.8 メルクKGaA

- 6.4.9 NOVAケミカルズ

- 6.4.10 PJSC ニジネカムスクネフテヒム

- 6.4.11 ラバゴ・ケミカルズ

- 6.4.12 ロイヤル・ダッチ・シェル

- 6.4.13 山東斉隆化学有限公司

- 6.4.14 シノペック上海石油化学有限公司

- 6.4.15 YEOCHUN NCC CO. LTD

- 6.4.16 ZEON株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 環境に優しい代替品を開発するための研究開発活動

*** 本調査レポートに関するお問い合わせ ***

ジシクロペンタジエン(Dicyclopentadiene、略称DCPD)は、化学式C10H12で表される有機化合物であり、その特異な構造と反応性から、多岐にわたる産業分野で重要な役割を担っています。主に石油化学製品であるナフサの熱分解によってエチレンを製造する際の副生成物として得られます。シクロペンタジエンがディールス・アルダー反応によって二量化した構造を持ち、無色から淡黄色の液体で、樟脳に似た特有の臭気を持つことが特徴です。分子内に複数の二重結合とひずみのある環構造を持つため、非常に反応性が高く、特に加熱によって容易に重合する性質があります。この重合性を利用して、様々な高分子材料の原料として利用されています。

ジシクロペンタジエンの種類としては、主にその純度によって分類されます。工業用途では、不純物を含む粗DCPDが利用されることもありますが、高性能な樹脂や特殊化学品の原料として使用される場合には、精製された高純度DCPDが求められます。また、DCPDにはエンド型とエキソ型の異性体が存在しますが、一般的に工業的に得られるDCPDはエンド型が主成分であり、その反応性が利用されます。用途によっては、DCPDを単独で使用するだけでなく、他のモノマーと共重合させるための特定の組成を持つ混合物として供給されることもあります。

ジシクロペンタジエンの用途は非常に広範です。最も主要な用途の一つは、不飽和ポリエステル樹脂(UPR)の改質剤としての利用です。DCPDを導入することで、UPRは耐熱性、耐水性、耐薬品性、機械的強度、および成形性が向上します。これにより、浴槽、ボートの船体、自動車部品、建材、風力発電ブレードなどのFRP(繊維強化プラスチック)製品に広く使用されています。また、DCPDは炭化水素樹脂の原料としても重要であり、接着剤、ホットメルト接着剤、印刷インキなどの粘着付与剤として利用されます。さらに、DCPDを主成分とするポリDCPDは、反応射出成形(RIM)技術によって製造される大型部品の材料として注目されています。ポリDCPDは、優れた衝撃強度、剛性、耐薬品性、および軽量性を兼ね備えているため、農業機械、建設機械、レクリエーション車両、トラックのボディパネルなどに採用されています。その他にも、エチレン・プロピレン・ジエンゴム(EPDM)の第三成分として、あるいはアダマンタン、ノルボルネン誘導体、農薬、香料などの特殊化学品の中間体としても利用されています。

ジシクロペンタジエンに関連する技術は多岐にわたります。まず、その製造技術は、ナフサクラッカーからの副生成物を効率的に分離・精製するプロセスが重要です。重合技術としては、不飽和ポリエステル樹脂への導入や炭化水素樹脂の製造における熱重合が一般的です。特に近年注目されているのは、開環メタセシス重合(ROMP)技術です。この技術は、グラブス触媒などのメタセシス触媒を用いることで、DCPDを低粘度の液体モノマーから迅速に重合させ、高性能なポリDCPDを製造することを可能にします。ROMPは、大型で複雑な形状の部品を低コストで製造できる反応射出成形(RIM)と組み合わせることで、自動車や建設機械分野でのDCPDの利用を大きく拡大させました。また、DCPDを原料とする特殊化学品の合成技術も、医薬品や香料分野で重要な役割を果たしています。

ジシクロペンタジエンの市場背景は、その主要な用途である不飽和ポリエステル樹脂やポリDCPDの需要に大きく左右されます。世界的な経済成長、特に新興国におけるインフラ整備や自動車産業の発展は、DCPDの需要を押し上げる要因となっています。軽量化と高強度化が求められる自動車産業や航空宇宙産業、再生可能エネルギー分野(風力発電ブレードなど)での複合材料の採用拡大も、DCPD市場の成長を牽引しています。供給面では、DCPDがエチレン製造の副生成物であるため、エチレンの生産動向やナフサ価格の変動がDCPDの供給量と価格に影響を与えます。主要なDCPDメーカーは、石油化学大手企業が中心であり、グローバルなサプライチェーンが構築されています。環境規制の強化や持続可能性への意識の高まりは、DCPDを含む化学製品の製造プロセスやリサイクル技術の開発にも影響を与えています。

ジシクロペンタジエンの将来展望は、引き続き明るいと予測されます。自動車の電動化(EV化)に伴う軽量化ニーズの高まりは、ポリDCPDやDCPD変性UPRなどの高性能複合材料の需要をさらに拡大させるでしょう。航空宇宙分野や風力発電分野においても、より高性能で耐久性のある材料が求められており、DCPDはその要求に応える可能性を秘めています。また、3Dプリンティング技術の進化に伴い、DCPDをベースとした特殊な樹脂材料の開発も進む可能性があります。持続可能性の観点からは、バイオマス由来のDCPDの開発や、DCPD含有材料のリサイクル技術の確立が今後の課題となるでしょう。触媒技術のさらなる進歩により、より効率的で環境負荷の低いDCPDの重合プロセスが開発されることも期待されます。これらの技術革新と市場ニーズの変化に対応することで、ジシクロペンタジエンは今後も多様な産業分野でその価値を高めていくと考えられます。