シクロペンタン市場規模・シェア分析:成長動向と予測 (2025年~2030年)

シクロペンタン市場レポートは、機能(発泡剤および冷媒、溶剤および試薬、その他の機能)、純度グレード(98%以上の純度、95~98%の純度など)、用途(冷凍、断熱など)、最終用途産業(家電製品、建設など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シクロペンタン市場の概要

市場規模と成長予測(2025年~2030年)

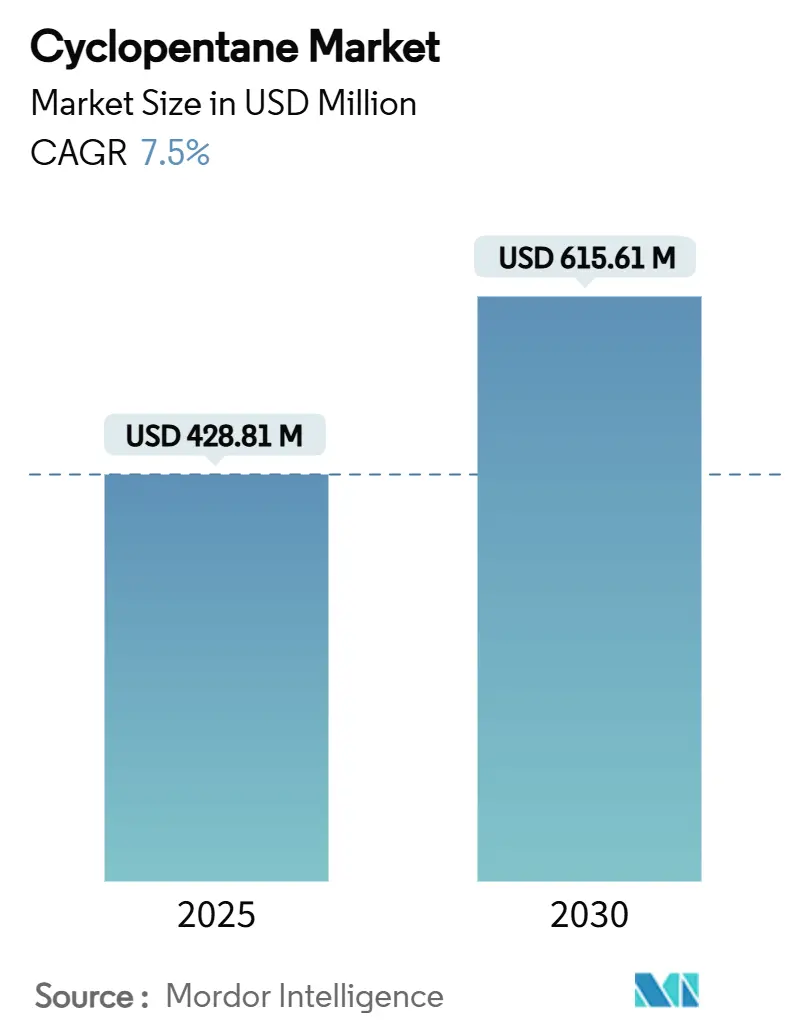

シクロペンタン市場は、2025年には4億2,881万米ドルと推定され、2030年には6億1,561万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.5%が見込まれています。この成長は、主に規制の推進、特にHFC(ハイドロフルオロカーボン)の段階的削減を定めたキガリ改正によって加速されています。これにより、シクロペンタンは家電製品、建設、コールドチェーン製造業者にとって、従来のニッチな炭化水素から主流の代替品へと位置づけられています。

市場は、機能(発泡剤および冷媒、溶剤および試薬、その他)、純度グレード(98%以上、95-98%、その他)、用途(冷凍、断熱、その他)、最終用途産業(家電製品、建設、その他)、および地域(アジア太平洋、北米、ヨーロッパ、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

主要な市場動向と洞察

シクロペンタン市場は、供給原料の制約、限られた世界的な生産能力、輸送コストの上昇といった課題に直面しており、生産者はオンサイトブレンドや高純度加工設備への投資を促しています。競争戦略は、量販型の発泡市場と、真空断熱パネル(VIP)や電気自動車(EV)バッテリーモジュールといった高付加価値の特殊用途とのバランスを取ることに重点が置かれています。これらの特殊用途では、より厳格な化学仕様が求められ、プレミアム価格が設定されます。原材料価格の変動や炭化水素の安全規制強化が利益率に影響を与える一方で、シクロペンタン市場は多産業における脱炭素化の義務化から恩恵を受け、新興国および成熟経済圏の両方でその用途を拡大しています。

主要なレポートのポイント

* 機能別: 2024年には発泡剤および冷媒がシクロペンタン市場の70.18%を占めました。一方、溶剤および試薬は2030年までに8.10%のCAGRで成長すると予測されています。

* 純度グレード別: 2024年には98%以上の純度グレードが収益シェアの55.26%を占め、2030年までに7.91%のCAGRで成長すると見込まれています。

* 用途別: 2024年には冷凍用途がシクロペンタン市場規模の62.38%を占めましたが、断熱用途は2025年から2030年にかけて8.16%のCAGRで拡大すると予想されています。

* 最終用途産業別: 2024年には家電製品がシクロペンタン市場の58.06%を占めましたが、建設分野は2030年までに8.23%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界のシクロペンタン市場の45.71%を占め、2030年までに8.39%のCAGRで成長すると予測されています。

市場成長の推進要因

1. 高性能真空断熱パネル(VIP)におけるシクロペンタン発泡剤の採用: シクロペンタンベースのVIPコアは、冷蔵庫や建築パネルの製造において、壁の厚さを薄くし、内部容積を増やし、エネルギー消費を削減しながら、最高レベルの熱抵抗を実現します。これにより、プレミアム家電メーカーは、限られた外形寸法内で貯蔵容量を増やすことができ、効率規制の厳しい市場で差別化要因となっています。世界的な電気料金の上昇もVIPの価値提案を強化し、コンプライアンスと消費者節約のための費用対効果の高い手段となっています。

2. キガリ改正によるHFC発泡剤の段階的削減規制: 欧州のFガス規制により、HFCの割当量が2030年までに9 Mt CO2-eqに削減され、即座の供給不足を引き起こし、発泡剤および冷凍ラインにおけるシクロペンタンの採用を加速させています。米国でも、2024年12月にEPAがSNAP(Significant New Alternatives Policy)プログラムの下で追加の炭化水素代替品を承認し、採用障壁を取り除き、許可プロセスを合理化しています。

3. 新興経済圏におけるコールドチェーン物流の拡大に伴う環境配慮型冷媒の需要: 新興経済圏では、生鮮食品やワクチンの需要急増に対応するため、温度管理された倉庫の建設が急ピッチで進められています。シクロペンタンのODP(オゾン破壊係数)ゼロ、GWP(地球温暖化係数)低減という特性は、多国籍小売業や製薬企業の企業統治コードを満たし、現地の効率性要件にも適合します。アジア太平洋地域の政府は、二国間貿易協定にHFC段階的削減条項を組み込むことが増えており、代替品の導入を加速させ、シクロペンタン市場の成長を後押ししています。

4. EVバッテリーパック向け軽量複合断熱フォーム: 有機ランキンサイクル試験により、シクロペンタンが自動車システムに適した安定した圧力で72%の熱伝達効率を達成することが確認されています。自動車メーカーは、パックレベルの熱シールドを統合することで、軽量化とバッテリー温度の一貫性という二重のメリットを得て、航続距離の延長と安全規制への適合をサポートしています。

5. オンサイトペンタンブレンドによるコスト削減: 大量生産拠点では、オンサイトでのペンタンブレンドにより、輸送コストや物流リスクを削減し、コスト効率を高めることができます。

市場成長の抑制要因

1. 供給原料(ナフサ/原油)価格の変動: シクロペンタンはクラッカーグレードのストリームから合成されるため、生産者はプロピレンやナフサの価格高騰にさらされます。これにより、発泡グレードの利益率が圧迫される可能性があります。

2. 可燃性炭化水素ガスに対するより厳格な安全規制: 米国のパイプラインおよび危険物安全管理局(PHMSA)やOSHA(労働安全衛生局)による規制強化は、タンク車の設計審査、施設登録、ラベル表示、訓練、第三者監査などを義務付け、多額の初期設備投資と年間コストを発生させます。これにより、小規模生産者は特に影響を受け、市場の統合を加速させる可能性があります。

3. 限られた生産能力と計画外の停止: 自国生産能力が不足している地域では、供給不足や価格上昇のリスクが高まります。

セグメント分析

* 機能別: 発泡剤および冷媒が市場を牽引しており、2024年には70.18%のシェアを占めました。これは、HFC段階的削減目標を達成するために家電製品やパネル生産者が炭化水素を採用した結果です。一方、溶剤および試薬のニッチ市場は、医薬品合成や特殊重合ラインへの多様化を反映し、8.10%のCAGRで成長すると予測されています。これらの用途では、超低ベンゼン含有量や20ppm未満の硫黄含有量といった厳格な化学仕様が求められ、20~30%の価格プレミアムが設定されます。

* 純度グレード別: 98%以上の純度グレードが2024年の需要の55.26%を占め、VIPや高効率冷蔵庫の壁で不純物が性能を損なうリスクがあるため、このグレードが支持されています。このセグメントは7.91%のCAGRで成長すると予測されています。中位の95-98%グレードは従来の硬質フォームボードに利用され、技術グレード(95%未満)は規制基準の厳格化に伴い、溶剤用途に限定される傾向にあります。

* 用途別: 冷凍用途が2024年のシクロペンタン市場規模の62.38%を占め、長年のブランド認知度を反映しています。しかし、断熱ボードやVIPコアは、EUや韓国におけるネットゼロ建築基準や改修補助金に後押しされ、8.16%のCAGRで成長すると予測されています。

* 最終用途産業別: 家電製品が2024年の世界のシクロペンタン消費量の58.06%を占めました。建設分野は8.23%のCAGRで最も明るい成長分野であり、欧州のEPBD(建築物のエネルギー性能指令)改正やインドのEco-Niwas Samhitaコードといった厳格な断熱要件に牽引されています。自動車分野での採用は現在ニッチですが、バッテリーの熱バリアや軽量内装パネルを通じて勢いを増しています。

地域分析

アジア太平洋地域は、市場の45.71%を占め、2030年までに8.39%のCAGRで成長すると予測されており、家電製品の普及拡大と政府資金によるコールドチェーンの整備が主な要因です。中国では、UNIDOの技術支援により140以上の冷蔵庫ラインがシクロペンタンに安全に転換されました。日本のトップランナー制度はVIPの継続的な革新を促進し、インドのPLI(生産連動型インセンティブ)制度は、国内でのフォームグレード生産を奨励し、輸入依存度を抑制しています。北米とヨーロッパは、高純度サイクルと厳格な労働安全監査に注力し、緩やかな量的な成長を相殺する価格プレミアムを享受しています。EPA SNAPの改訂や欧州のHFC割当量の急減は、HFCからの脱却を加速させ、シクロペンタンをフォーム分野におけるデフォルトの代替品としています。中東・アフリカおよびラテンアメリカは遅れをとっていますが、物流回廊と規制の明確化が進めば潜在的な成長が見込まれます。

競争環境

シクロペンタン市場は中程度の集中度を示しており、上位5社が生産量の推定55~60%を占め、ニッチな配合業者が特殊用途に対応しています。Chevron Phillips Chemicalは統合されたエチレンクラッカーを活用して供給原料を安定させ、高純度生産のためにC5スプリッター能力を増強しています。INEOSは欧州の精製所ネットワークを活用し、原油価格高騰時にも利益率を維持できる後方統合を実現しています。Haltermann Carlessは特殊精製に注力し、2023年にはISCC PLUS認証のマスバランス型シクロペンタンを発売し、循環経済のプレミアム市場を開拓しています。地域独立系企業は、自社のフォーム工場にオンサイトブレンド設備を設置し、海上輸送の遅延に対する戦略的なヘッジとしています。

規制遵守コストと供給原料の価格変動が小規模事業者に負担をかけるため、市場の統合は続くと予想され、地理的範囲の拡大を目指す資金豊富な大手企業にとって買収の機会が生まれるでしょう。

主要企業: INEOS、Haltermann Carless Group GmbH、SK Geo Centric Co., Ltd.、Chevron Phillips Chemical Company LLC、Maruzen Petrochemical

最近の業界動向

* 2023年9月: HCS GroupのInternational Chemical Investors Groupによる買収が完了し、ICIG内に新たな炭化水素特殊化学品プラットフォームが設立されました。

* 2023年2月: Haltermann Carlessは、ISCC PLUS認証のマスバランス型n-/iso-およびシクロペンタンを発売し、断熱材顧客向けに炭素排出量の削減に貢献しています。

本レポートは、可燃性炭化水素であるシクロペンタンの世界市場に関する詳細な分析を提供しています。シクロペンタンは、合成樹脂やゴム接着剤の製造、ポリウレタン断熱フォームの発泡剤として使用され、特に冷蔵庫や冷凍庫などの家電製品において、環境に有害なCFC-11やHCFC-141bといった代替品に取って代わる環境配慮型の素材として注目されています。

市場規模と成長予測

シクロペンタンの世界市場は、2025年には4億2,881万米ドルに達し、2030年までには6億1,561万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.50%を見込んでいます。

主要な市場推進要因

市場成長の主な要因としては、以下の点が挙げられます。

1. 高性能真空断熱パネル(VIP)における採用の増加: VIPは、超低熱伝導率を実現するために高純度シクロペンタンを必要とし、壁の薄型化とエネルギー効率の向上に貢献します。この分野は7.91%のCAGRで成長しています。

2. キガリ改正に基づくHFC発泡剤の段階的削減規制: この規制により、フォームや冷凍分野でのシクロペンタンへの移行が加速しており、予測CAGRに約2.1%の上乗せ効果をもたらしています。

3. 新興国におけるコールドチェーン物流の拡大に伴う環境配慮型冷媒の需要増。

4. EVバッテリーパック向け軽量複合断熱フォームの需要。

5. オンサイトペンタンブレンドシステムの導入による輸送コスト削減。

主要な市場阻害要因

一方で、市場成長を抑制する要因も存在します。

1. 原料(ナフサ/原油)価格の変動: これにより、潜在的なCAGRから約3.3%が差し引かれると推定されています。

2. 可燃性炭化水素に対する安全規制の強化: これがコンプライアンスコストの増加につながっています。

3. 限られた世界的な生産能力と計画外の停止による供給逼迫リスク。

地域別分析

地域別では、アジア太平洋地域が2024年に45.71%の市場シェアを占め、市場を牽引しています。また、2030年まで8.39%のCAGRで最も急速に成長する地域でもあります。本レポートでは、アジア太平洋地域(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、ロシアなど)、南米、中東・アフリカを含む主要地域15カ国の市場規模と予測をカバーしています。

市場セグメンテーション

市場は、機能別(発泡剤・冷媒、溶剤・試薬、その他)、純度グレード別(98%以上、95-98%、95%未満)、用途別(冷凍、断熱、化学溶剤、その他)、最終用途産業別(家電、建設、自動車、化学・製薬、その他)、および地理別に詳細に分析されています。特に、建設分野におけるシクロペンタンベースの断熱材の使用は、世界的な建築物エネルギーコードの厳格化により、8.23%のCAGRで拡大しています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Chevron Phillips Chemical Company LLC、Haltermann Carless Group GmbH、INEOS、SK Geo Centric Co., Ltd.など、主要企業12社の詳細な企業プロファイルが含まれており、各社の概要、財務状況(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望

レポートでは、市場における未開拓分野や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高性能真空断熱パネルにおけるシクロペンタン発泡剤の採用拡大

- 4.2.2 キガリ改正に基づくHFC発泡剤の段階的削減規制

- 4.2.3 新興経済国におけるコールドチェーン物流の拡大に伴う環境に優しい冷媒の需要

- 4.2.4 EVバッテリーパック用軽量複合断熱フォーム

- 4.2.5 輸送コストを削減するオンサイトペンタンブレンドシステム

- 4.3 市場の阻害要因

- 4.3.1 原料(ナフサ/原油)価格の変動

- 4.3.2 可燃性炭化水素に対するより厳格な安全規定がコンプライアンスコストを上昇させる

- 4.3.3 限られた世界的な生産能力と計画外の停止による供給逼迫のリスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 機能別

- 5.1.1 発泡剤および冷媒

- 5.1.2 溶剤および試薬

- 5.1.3 その他の機能(ゴム接着剤、樹脂など)

- 5.2 純度グレード別

- 5.2.1 98%以上の純度

- 5.2.2 95~98%の純度

- 5.2.3 95%未満の純度(工業用グレード)

- 5.3 用途別

- 5.3.1 冷凍

- 5.3.2 断熱

- 5.3.3 化学溶剤

- 5.3.4 その他の用途(パーソナルケア、燃料添加剤)

- 5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 建設

- 5.4.3 自動車

- 5.4.4 化学・医薬品

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シェブロン・フィリップス・ケミカル・カンパニーLLC

- 6.4.2 ダイマティック・ケミカルズ・インク

- 6.4.3 ハルターマン・カーレス・グループGmbH

- 6.4.4 イネオス

- 6.4.5 遼寧裕豊化学有限公司

- 6.4.6 丸善石油化学

- 6.4.7 美龍シクロペンタン化学有限公司

- 6.4.8 メルクKGaA

- 6.4.9 ピュアケム株式会社

- 6.4.10 シンテコS.R.L.

- 6.4.11 SKジオセントリック株式会社

- 6.4.12 トレコラLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シクロペンタンは、化学式C5H10で表される、五員環構造を持つ飽和炭化水素、すなわちシクロアルカンの一種でございます。常温常圧では無色透明の液体であり、特有のわずかな臭気を持ちます。揮発性が高く、引火性も有するため、取り扱いには注意が必要な物質です。その分子構造は、5つの炭素原子が環状に結合し、それぞれの炭素原子に2つの水素原子が結合している形をしております。この環状構造は、比較的安定しており、その特性から様々な産業分野で利用されております。水にはほとんど溶けませんが、多くの有機溶媒にはよく溶けるという非極性溶媒としての性質も持ち合わせております。

シクロペンタン自体は単一の化合物ですが、その化学構造を基盤とした多くの誘導体や関連化合物が存在し、これらを広義の「種類」として捉えることができます。代表的なものとしては、環状構造にメチル基やエチル基などのアルキル基が置換したメチルシクロペンタンやエチルシクロペンタンといったアルキル置換体がございます。これらは、シクロペンタンと同様に溶媒や燃料成分として利用されることがあります。また、シクロペンタン環に酸素原子を含む官能基が導入されたシクロペンタノール(アルコール)、シクロペンタノン(ケトン)なども重要な誘導体です。さらに、環内に二重結合を持つシクロペンテンや、二つの二重結合を持つシクロペンタジエンといった不飽和化合物も、シクロペンタンと密接に関連する化合物群であり、これらは医薬品、農薬、高分子材料などの合成中間体として非常に価値が高いものでございます。特に、発泡剤としての用途においては、n-ペンタンやイソペンタンといった直鎖状のペンタン異性体との混合物として使用されることも多く、これらも関連する物質として挙げられます。

シクロペンタンの最も主要な用途は、ポリウレタンフォームやポリスチレンフォームなどの断熱材製造における発泡剤でございます。冷蔵庫、冷凍庫、給湯器、建材、自動車部品など、幅広い製品の断熱材として利用されており、その優れた断熱性能に貢献しております。かつて発泡剤として広く用いられていたフロン類(CFCs、HCFCs)がオゾン層破壊物質として規制されたことを受け、その代替物質としてシクロペンタンが急速に普及いたしました。シクロペンタンはオゾン層破壊係数(ODP)がゼロであり、地球温暖化係数(GWP)も非常に低いという環境特性を持つため、環境負荷の低い発泡剤として高く評価されております。また、その優れた溶解性を活かし、油脂、ゴム、樹脂、塗料、接着剤などの非極性溶媒としても利用されております。さらに、医薬品、農薬、香料、特殊な高分子材料(例えばノルボルネン誘導体など)の合成における重要な化学中間体としても機能し、幅広い産業分野でその価値を発揮しております。

シクロペンタンの利用を支える関連技術は多岐にわたります。最も重要なのは、発泡剤としての利用におけるポリウレタンフォーム製造技術でございます。シクロペンタンは引火性を持つため、その安全な取り扱い、混合、注入、そして発泡プロセス全体の制御技術が極めて重要となります。具体的には、防爆設備を備えた製造ラインや、シクロペンタンの濃度管理、換気システムなどが挙げられます。また、シクロペンタンおよびその誘導体の効率的な合成や変換反応を実現するための触媒技術も不可欠です。石油化学プロセスにおいては、原油やナフサからシクロペンタンを効率的に分離・精製する技術が求められます。環境面では、製造プロセスや使用済み製品からのシクロペンタンの回収・再利用技術、および大気中への排出を抑制する技術の開発が進められております。さらに、より環境負荷の低い代替発泡剤(例えばハイドロフルオロオレフィン類、HFOs)の開発も、シクロペンタンの関連技術として注目されております。

シクロペンタンの市場は、主に断熱材市場の動向に大きく左右されます。世界的な省エネルギー化の推進、特に建築物や家電製品における断熱性能向上へのニーズの高まりが、シクロペンタンの需要を牽引しております。また、フロン類(CFCs、HCFCs)の生産・使用を規制するモントリオール議定書や、各国のフロン排出抑制法などの環境規制が、シクロペンタンへの代替を加速させ、市場拡大の大きな要因となりました。供給面では、シクロペンタンは石油化学製品であり、ナフサ分解や原油精製プロセスから得られるため、原油価格やナフサ価格の変動がその供給コストや市場価格に直接的な影響を与えます。主要な生産国は、石油化学産業が発達している地域に集中しております。シクロペンタンは地球温暖化係数が低いものの、揮発性有機化合物(VOC)の一種であるため、一部の地域ではVOC排出規制の対象となる場合があり、その点も市場動向に影響を与える要因となり得ます。

シクロペンタンの将来展望は、引き続き堅調であると予測されます。世界的な人口増加と経済発展に伴い、特に新興国における冷蔵庫やエアコンなどの家電製品、そして建築物の需要は今後も拡大が見込まれます。これに伴い、省エネルギー化に不可欠な断熱材の需要も増加し、発泡剤としてのシクロペンタンの役割は引き続き重要であり続けるでしょう。一方で、地球温暖化対策の強化に伴い、さらに地球温暖化係数の低い代替発泡剤(例えばHFOs)の開発と普及が進む可能性があり、シクロペンタンの市場シェアに影響を与える可能性もございます。しかし、HFOsは一般的にシクロペンタンよりも高価であるため、コストと性能のバランスを考慮すると、シクロペンタンは今後も多くの用途で競争力のある選択肢であり続けると考えられます。また、医薬品や高機能材料分野における中間体としての需要も、新たな合成技術の開発や新素材の創出に伴い、拡大していく可能性があります。長期的には、化石燃料依存からの脱却を目指し、バイオマスを原料としたシクロペンタンの合成研究や実用化も進むかもしれません。引火性物質であるという特性から、より安全で効率的な取り扱い、貯蔵、輸送技術の開発も継続的に行われることでしょう。