含浸樹脂市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

含浸樹脂レポートは、技術(無溶剤樹脂および溶剤系樹脂)、樹脂タイプ(エポキシ、ポリエステル、ポリエステルイミド、およびその他の樹脂タイプ)、用途(モーター・発電機、家電製品、変圧器、電気・電子部品など)、および地域(アジア太平洋、北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

含浸樹脂市場は、高効率な電気絶縁の需要に支えられ、堅調な成長を遂げています。本レポートは、2026年から2031年までの含浸樹脂市場の規模、シェア、成長トレンド、および予測を詳細に分析しています。技術(無溶剤樹脂、溶剤系樹脂)、樹脂タイプ(エポキシ、ポリエステル、ポリエステルイミド、その他)、用途(モーター・発電機、家電製品、変圧器、電気・電子部品など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に市場をセグメント化し、各セグメントの動向を掘り下げています。市場予測は金額(米ドル)で提供されています。

市場規模と予測

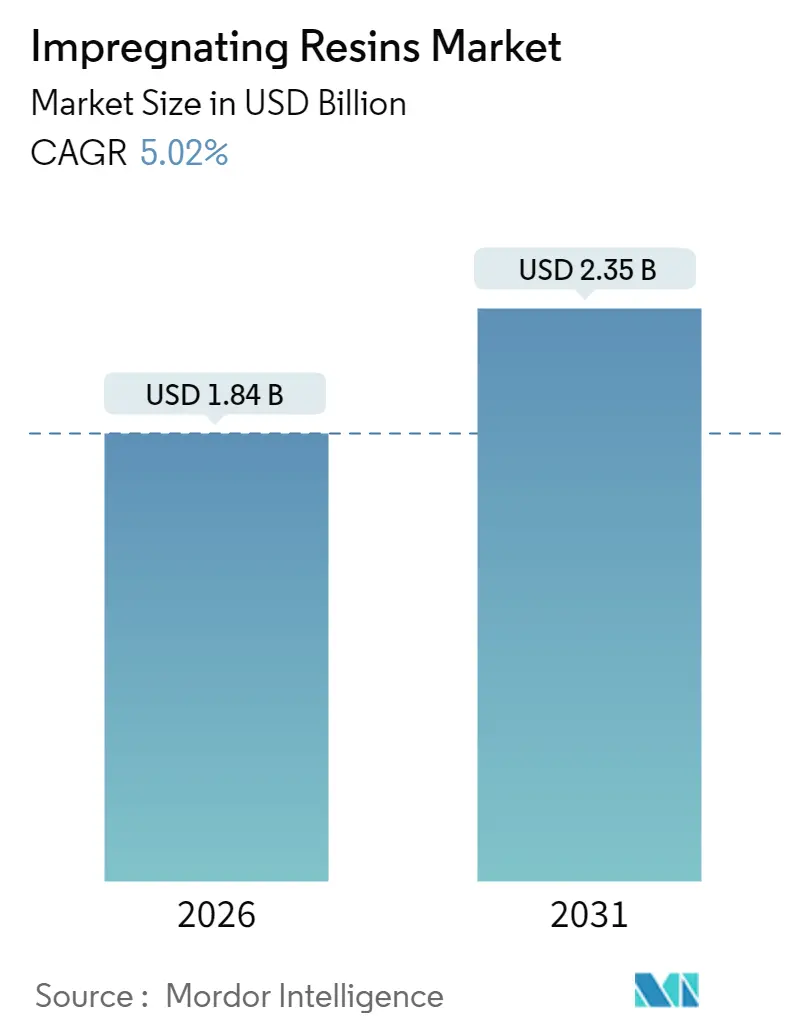

含浸樹脂市場は、2025年に17.5億米ドルと評価され、2026年には18.4億米ドル、2031年には23.5億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は5.02%です。この成長は、モーター、発電機、変圧器、パワーエレクトロニクスモジュールにおける高効率電気絶縁への強い需要に支えられています。特に、再生可能エネルギーやe-モビリティプラットフォームにおける耐久性向上のため、誘電強度を高め、部分放電損失を低減する真空加圧含浸(VPI)システムの採用が拡大しています。

地域別では、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めています。市場の集中度は中程度であり、主要なプレーヤーが市場を牽引しています。

主要な市場トレンドと推進要因

含浸樹脂市場の成長を促進する主な要因は以下の通りです。

* 高効率電気モーター需要の急増: 世界的な規制強化により、産業用モーターの損失制限が厳格化されており、VPI処理された巻線によるレトロフィットが推進されています。これにより、高温耐性、振動低減、巻線寿命延長が実現され、エネルギー監査基準を満たす含浸樹脂の需要が高まっています。特に東南アジアやラテンアメリカの中規模産業ハブで、交換サイクルが市場成長を後押ししています。

* OEMによる無溶剤含浸プロセスへの移行: 米国環境保護庁の規制改正やヨーロッパのVOC(揮発性有機化合物)排出量上限規制の強化により、規制対象溶剤を排出しない100%固形分システムの採用が加速しています。無溶剤樹脂は、真空下で巻線スタックに効率的に浸透し、制御された熱で迅速に重合するため、作業者の曝露リスクを排除し、ISO 14001認証取得にも貢献します。これにより、換気負荷の低減や廃棄物処理の簡素化によるコスト削減が実現され、新規工場における設備投資の主流となっています。

* グリッドスケール風力タービン設置の増加: 国際エネルギー機関は、2024年から2030年の間に世界の風力発電容量が3倍になると予測しており、アジアとヨーロッパがその中心です。マルチメガワット級の発電機には、20年以上の寿命にわたり加水分解、熱サイクル、塩水噴霧腐食に耐える樹脂が必要です。シリコーン変性システムは、高い絶縁破壊強度と難燃性を提供し、洋上風力発電のOEMに採用されています。タービン定格が15MWを超えるにつれて、VPIの重要性が高まり、高粘度エポキシエステルハイブリッドの需要が増加しています。

* EVトラクションモーターの普及: 電気自動車(EV)の普及に伴い、高電圧トラクションモーターの需要が拡大しています。これらのモーターは、銅エッジコロナや部分放電故障を防ぐために、薄壁のヘアピン巻線と無溶剤エポキシまたはシリコーン樹脂に依存しています。これにより、含浸樹脂の需要が継続的に創出されています。

* 家電製品の小型化: スマートデバイスメーカーは、ファンやマイクロモーターの小型化、巻線公差の厳格化、音響ノイズの低減を追求しています。低粘度エポキシおよびポリウレタン含浸樹脂は、130℃で迅速に硬化し、大量生産される電子機器のスループットに合わせた自動インライン処理を可能にします。ウェアラブルデバイスやIoTデバイスの生産規模が拡大するにつれて、微量な樹脂量でも収益に大きく貢献し、含浸樹脂市場の多様化を促進しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* VOCおよびHAPS規制の強化: 世界的に産業用コーティングのVOC許容閾値が引き下げられており、カナダの2024年規制のように、130製品クラスにわたる濃度上限が設定されています。これにより、配合の見直しや市場からの撤退が必要となる場合があります。小規模な樹脂メーカーは、社内の環境スタッフや溶剤回収インフラが不足していることが多く、グリーンケミストリーを優先するOEM契約を獲得する能力が制限されます。

* ビスフェノールAおよびスチレン原料の価格変動: ビスフェノールAやスチレンチェーンのコモディティ化により、原油価格の変動や地域的なクラッカーの予期せぬ停止が発生した場合、樹脂メーカーは急激なマージン変動にさらされます。大規模企業は複数年供給契約でリスクを部分的にヘッジしていますが、スポット市場の急騰は四半期ごとの価格に影響を与えます。これにより、家電製品や低価格モーターセグメントのエンドユーザーは頻繁な追加料金に抵抗し、改修プロジェクトを延期することがあり、市場成長をわずかに抑制します。

* 資本集約的なVPI設備: VPI設備は高額な初期投資が必要であり、特に新興市場の企業にとっては大きな負担となります。これにより、市場への新規参入が制限され、既存の大手企業が有利な立場を維持する傾向があります。

セグメント分析

* 技術別:

* 無溶剤樹脂は、2025年に含浸樹脂市場シェアの64.12%を占め、2031年まで5.10%のCAGRで他のすべての代替品を上回る成長を遂げています。この優位性は、100%固形分化学物質が、高真空下でエアポケットを閉じ込めることなくステータスタックに含浸できる能力に由来し、クラスHおよびクラスNの熱定格を実現します。これにより、トラクションモーターや風力発電機ステータの寿命が向上します。また、溶剤の排除は火災規制の制約をなくし、排気スクラバーの負荷を大幅に削減するため、運用コストを削減します。

* 無溶剤樹脂の技術革新は、自動トリクルおよびロールディップ方式向けにレオロジーを改良し続けています。溶剤系樹脂は、ポットライフの延長を重視するニッチな巻線修理工場で依然として使用されていますが、規制や保険のインセンティブが無溶剤技術を支持するため、そのシェアは毎年減少しています。

* 樹脂タイプ別:

* ポリウレタン、シリコーン、その他の特殊化学品は、2025年に含浸樹脂市場規模の38.66%を占め、多様な用途ニーズを反映しています。

* エポキシ樹脂は、洋上風力発電やe-モビリティプラットフォームで求められる優れた接着性と耐湿性により、2031年まで5.08%のCAGRで最も急速に成長しています。

* 熱可塑性スチレンブレンドは、予算に制約のある家電コイルに利用され、ポリエステルイミド変種は、航空宇宙地上電源ユニットの200℃クラス発電機に対応しています。防食添加剤やナノフィラーがポートフォリオをさらに差別化し、サプライヤーとモーターOEM間の共同開発プログラムを促進しています。

* 用途別:

* モーターおよび発電機は、2025年に含浸樹脂市場の収益の68.77%を占め、2031年まで4.95%のCAGRで成長する見込みです。高電圧トラクションモーターは、銅エッジコロナや部分放電故障を防ぐために、無溶剤エポキシまたはシリコーン樹脂に依存する薄壁のヘアピン巻線を採用しています。産業プラントでは、従来のIE2モーターをIE4またはIE5設計に置き換える動きがあり、それぞれ新しい絶縁承認が必要となるため、樹脂需要のサイクルが継続的に生まれています。

* 変圧器コイルは、市場規模は小さいものの、真空充填時に優れた気泡放出性を示すポリエステル樹脂に依存しており、ホットスポットの形成を最小限に抑えます。

* 家電製品のモーターは、高効率コンプレッサーを採用するエアコンや洗濯機の世界的な販売に支えられ、安定したベースライン成長を維持しています。ウォーターポンプやHVACブロワーなどの自動車補助部品も、含浸樹脂市場の機会を広げています。

地域分析

* アジア太平洋地域は、2025年の含浸樹脂市場売上高の41.20%を占め、2031年まで5.11%のCAGRで最も急速に成長しています。中国の電気モーター生産における優位性が地域の需要を活発に保ち、福建省や広東省の洋上風力発電クラスターに対するインセンティブが樹脂の需要を保証しています。インドの高効率家電に対する性能インセンティブは、国内メーカーがVPIラインを拡大するにつれて、大きな下流機会を示しています。東南アジア諸国は、競争力のある労働コストと成長する電子機器輸出を活用し、地域的な含浸能力を調達し、グローバルOEMネットワークに供給する地域サプライチェーンを確立しています。

* 北米は、自動車の電化、回復する産業設備投資、および送電網の近代化プログラムに支えられ、成熟しながらも回復力のある需要を示しています。主要な樹脂サプライヤーは現在、米国およびメキシコの工場を再生可能電力で稼働させ、製品のカーボンフットプリントを削減し、OEMにスコープ3排出量削減の利点を提供しています。米国エネルギー省のモーターおよび変圧器基準は改修を促進し、規制措置を予測可能な樹脂販売に変換しています。カナダの2024年発効のVOC規制は、無溶剤化の採用をさらに推進し、技術的に進んだサプライヤーに市場機会を提供しています。

* ヨーロッパは、エネルギー価格の変動に直面しながらも、2026年発効のREACH附属書XVIIホルムアルデヒド制限など、将来を見据えた政策ドライバーを維持しており、低排出樹脂に有利に働いています。北海およびバルト海における洋上風力発電の設置率は、高性能シリコーンの需要を確保し、家電製品生産の低迷を部分的に相殺しています。外国製エポキシ輸入に対するアンチダンピング関税は、国内樹脂製造を強化していますが、下流にコスト圧力を加えています。全体として、含浸樹脂市場は、アジア太平洋地域の規模、北米の基準主導型アップグレード、ヨーロッパの環境技術リーダーシップを補完的な成長の柱として、バランスの取れた地理的フットプリントを維持しています。

競争環境

含浸樹脂市場は中程度の断片化が特徴です。多国籍企業は、統合された樹脂、ワニス、VPI設備ポートフォリオを活用し、OEMにとって調達の複雑さを軽減するターンキーソリューションを提供しています。最近の統合には、ALTANAによるVon Rollの買収があり、e-モビリティと再生可能エネルギー分野でのフットプリントを強化し、2024年には企業売上高を18%増加させました。地域ごとのメーカーは、輸入関税、危険物輸送規則、またはカスタマイズされた色/臭気要件が地域生産に有利に働く場所で依然として重要です。しかし、環境規制の強化と研究開発コストの増加は、中小企業にとって課題となっています。OEMがグローバルプラットフォーム全体で仕様を統一するにつれて、グローバルに認定されたグレードと同期されたロジスティクスを持つサプライヤーが不均衡なシェアを獲得し、含浸樹脂業界における中程度の市場集中を強化しています。

主要プレーヤーには、3M、Axalta Coating Systems, LLC、ALTANA (ELANTAS)、Huntsman International LLC、Von Rollなどが挙げられます。

最近の業界動向

* 2025年1月:EPAはエアロゾルコーティングの国家VOC排出基準の改正を最終決定し、低反応性配合を奨励し、即時反応性加重制限を確立しました。

* 2024年5月:Wackerは、Coil Winding and Electrical Manufacturing見本市で、モーター含浸用のSILRES H60 A/BおよびSILRES H62 Cシリコーン樹脂を発表しました。

結論

含浸樹脂市場は、高効率電気絶縁の需要、無溶剤プロセスへの移行、再生可能エネルギーおよびEV分野の成長に牽引され、今後も堅調な拡大が予測されます。一方で、厳格化する環境規制や原材料価格の変動、VPI設備の高コストが課題となるでしょう。アジア太平洋地域が成長の中心となり、北米とヨーロッパがそれぞれ独自の強みを発揮しながら市場を支えていく見込みです。技術革新と戦略的統合が、競争の激しいこの市場で成功するための鍵となるでしょう。

本レポートは、含浸樹脂の世界市場に関する詳細な分析と将来予測を提供するものです。含浸樹脂は、エポキシやポリエステルなどを主成分とする液体で、紙や布などの多孔質材料に浸透・飽和させることで、機械的および電気的特性を向上させる目的で使用されます。これらは、電気部品、変圧器、プリント基板などにおいて、絶縁、保護、構造強化のために広く利用されています。

市場規模は、2031年までに23.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.02%です。技術別では、無溶剤型樹脂が市場を牽引しており、2025年には64.12%のシェアを占め、2031年までには最も速い5.10%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が最大の消費地であり、2025年の市場価値の41.20%を占めています。これは、モーター、発電機、エレクトロニクス製品の主要な製造拠点が存在するためであり、同地域は2031年まで5.11%という最も高いCAGRで成長を続けると予測されています。最終用途別では、モーターおよび発電機が2025年の含浸樹脂消費量の68.77%を占めており、産業および輸送分野における電化の進展が需要を牽引しています。

市場の成長を促進する主な要因としては、高効率モーターに対する需要の急増、OEMによる無溶剤型含浸プロセスへの移行、大規模風力タービンの設置増加、電気自動車(EV)用トラクションモーター生産の加速、および家電製品の小型化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。揮発性有機化合物(VOC)および有害大気汚染物質(HAPS)に関する規制の強化、ビスフェノールAおよびスチレン原料の価格変動、そして設備投資を要する真空加圧装置の導入コストが高いことなどが挙げられます。特に、北米および欧州におけるVOC規制の厳格化は、規制遵守と作業員の安全確保のため、無溶剤型100%固形分樹脂の採用を加速させています。

本レポートでは、含浸樹脂市場を多角的に分析しています。具体的には、技術別(無溶剤型樹脂、溶剤型樹脂)、樹脂タイプ別(エポキシ、ポリエステル、ポリエステルイミド、その他樹脂タイプ)、用途別(モーター・発電機、家電製品、変圧器、電気・電子部品、自動車部品、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要27カ国)に市場を細分化し、それぞれの市場規模と予測を価値(米ドル)ベースで提供しています。

競争環境については、市場集中度、戦略的動向、市場シェアおよびランキング分析が行われています。主要企業としては、3M、AEV Group、Axalta Coating Systems, LLC、BASF、ALTANA (ELANTAS)、Henkel AG and Co. KGaA、Huntsman International LLC、Momentive、NIPPON RIKA INDUSTRIES CORPORATION、Resonac Holdings Corporation、Von Roll、Wacker Chemie AGなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが詳細にプロファイルされています。

さらに、本レポートでは、市場における新たな機会や未充足のニーズの評価を通じて、将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高効率電気モーターの需要急増

- 4.2.2 OEMの無溶剤含浸プロセスへの移行

- 4.2.3 グリッドスケール風力タービン設置の増加

- 4.2.4 EVトラクションモーター生産の加速

- 4.2.5 家庭用電化製品の小型化

- 4.3 市場の阻害要因

- 4.3.1 VOCおよびHAPS規制の強化

- 4.3.2 ビスフェノールAおよびスチレン原料の価格変動

- 4.3.3 資本集約的な真空加圧装置

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 無溶剤樹脂

- 5.1.2 溶剤系樹脂

- 5.2 樹脂タイプ別

- 5.2.1 エポキシ

- 5.2.2 ポリエステル

- 5.2.3 ポリエステルイミド

- 5.2.4 その他の樹脂タイプ(ポリウレタン、シリコーンなど)

- 5.3 用途別

- 5.3.1 モーターおよび発電機

- 5.3.2 家電製品

- 5.3.3 変圧器

- 5.3.4 電気・電子部品

- 5.3.5 自動車部品

- 5.3.6 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AEVグループ

- 6.4.3 アクサルタ コーティング システムズ, LLC

- 6.4.4 BASF

- 6.4.5 ベルガー GmbH

- 6.4.6 チェタック マニュファクチャリング カンパニー

- 6.4.7 アルタナ (エランタス)

- 6.4.8 ヘンケル AG & Co. KGaA

- 6.4.9 ハンツマン インターナショナル LLC

- 6.4.10 モメンティブ

- 6.4.11 日本理化工業株式会社

- 6.4.12 レゾナック・ホールディングス株式会社

- 6.4.13 フォンロール

- 6.4.14 ワッカーケミー AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

含浸樹脂とは、多孔質材料や繊維集合体、あるいはコイルや電子部品などの隙間に液体状の樹脂を浸透させ、その後硬化させることで、対象物の物性や機能を向上させるために用いられる特殊な樹脂の総称でございます。この「含浸」というプロセスを通じて、材料の内部に樹脂が充填されることで、電気絶縁性の向上、機械的強度の強化、耐熱性、耐湿性、耐薬品性の付与、さらには気密性や防水性の確保といった多岐にわたる効果が期待されます。特に、電気・電子部品の信頼性向上や、複合材料の高性能化において不可欠な材料として広く活用されております。

含浸樹脂には、その用途や求められる特性に応じて様々な種類がございます。代表的なものとしては、まずエポキシ樹脂が挙げられます。エポキシ樹脂は、優れた接着性、電気絶縁性、機械的強度、耐熱性、耐薬品性をバランス良く兼ね備えているため、最も汎用的に使用されております。次に、不飽和ポリエステル樹脂は、比較的安価で硬化が速いという特徴があり、主にFRP(繊維強化プラスチック)の基材含浸や、電気部品の絶縁用途に用いられます。シリコーン樹脂は、非常に高い耐熱性、耐寒性、耐候性、撥水性、そして柔軟性を持つため、高温環境下で使用される電子部品の保護や、柔軟性が求められる用途に適しております。ウレタン樹脂は、優れた柔軟性、耐摩耗性、接着性を持ち、振動吸収材やシーリング材、あるいは柔軟な電気絶縁材として利用されます。フェノール樹脂は、古くから使用されており、高い耐熱性、難燃性、機械的強度を特徴とし、特に高温環境下での使用が求められる部品に適用されます。この他にも、透明性や耐候性に優れるアクリル樹脂や、さらに高い耐熱性が求められる航空宇宙分野などで使用されるポリイミド樹脂など、特定の要求に応じた多様な含浸樹脂が開発され、利用されております。

含浸樹脂の用途は非常に広範にわたります。最も主要な分野の一つは、電気・電子部品でございます。モーター、トランス、コイル、コンデンサ、プリント基板などの内部に含浸させることで、電気絶縁性を高め、湿気や塵埃から保護し、部品の固定と振動抑制、さらには放熱性の向上に寄与し、製品の信頼性と寿命を大幅に向上させます。自動車分野では、EV(電気自動車)の駆動モーターやバッテリー関連部品、センサー、ECU(電子制御ユニット)などの保護・絶縁に不可欠であり、軽量化と耐久性向上に貢献しております。航空宇宙分野では、CFRP(炭素繊維強化プラスチック)やGFRP(ガラス繊維強化プラスチック)といった高性能複合材料の製造において、繊維を結合し、高強度かつ軽量な構造体を実現するために用いられます。建材・土木分野では、コンクリートの補強や防水、劣化防止、木材の強化・防腐処理などに活用され、インフラの長寿命化に貢献しております。その他、機械部品の潤滑性向上や耐摩耗性向上、医療機器の滅菌性・生体適合性確保、スポーツ・レジャー用品(釣り竿、テニスラケットなど)の高性能化にも含浸樹脂が利用されております。

含浸樹脂の性能を最大限に引き出すためには、様々な関連技術が不可欠でございます。最も重要な技術の一つが「真空含浸」です。これは、対象物を真空状態に置いた後、樹脂を導入することで、材料内部の気泡を効率的に除去し、樹脂を深部まで均一に浸透させる技術で、特に電気絶縁性や気密性が求められる部品に適用されます。さらに深い部分への浸透や高粘度樹脂の含浸には「加圧含浸」が用いられることもございます。部品を樹脂槽に浸す「ディッピング(浸漬)」や、部品を容器に入れ樹脂を流し込む「ポッティング(注型)」も一般的な含浸方法です。含浸後の樹脂を固める「硬化技術」も重要であり、熱を加えて硬化させる「熱硬化」、紫外線(UV)を照射して硬化させる「UV硬化」、室温で硬化する「室温硬化」など、樹脂の種類や生産性、対象物の耐熱性に応じて最適な方法が選択されます。また、含浸対象物の表面を清浄にし、樹脂との密着性を高めるための「前処理技術」(洗浄、乾燥、表面改質など)や、樹脂の粘度調整、フィラー(充填剤)の添加(熱伝導性、導電性、難燃性などの付与)、硬化剤の選定といった「樹脂配合技術」も、含浸樹脂の機能性を高める上で欠かせません。最終的な製品の品質を保証するためには、絶縁破壊電圧試験、耐熱性試験、機械的強度試験、X線CTなどによる内部欠陥検査といった「品質評価技術」も重要な役割を担っております。

含浸樹脂の市場は、近年、技術革新と産業構造の変化に伴い、大きな成長を遂げております。主な成長要因としては、電気自動車(EV)の普及加速によるモーター、バッテリー、インバーターなどの関連部品における需要の急増が挙げられます。これらの部品には、高電圧・大電流に対応するための高い電気絶縁性、放熱性、そして過酷な環境下での信頼性が求められるため、含浸樹脂の果たす役割は極めて重要です。また、IoT、5G通信、AIといった先端技術の進展に伴い、電子部品の高性能化、小型化、高信頼性化が求められており、これらを実現するためにも含浸樹脂は不可欠な存在です。再生可能エネルギー分野、特に風力発電機のような大型モーターや発電機においても、含浸樹脂による絶縁強化や耐久性向上が求められております。航空宇宙分野では、燃費効率向上や性能向上のための軽量・高強度複合材料の需要が継続的に拡大しており、ここでも含浸樹脂が重要な役割を担っております。さらに、世界的なインフラ老朽化対策として、コンクリート構造物や橋梁などの補修・補強材としての需要も高まっております。主要な市場は、自動車、電機・電子、航空宇宙、建設、重電といった産業であり、環境規制の強化(VOC削減、RoHS対応など)や、高機能化(高耐熱、高熱伝導、低誘電率)、省エネ化への貢献が市場の主要なトレンドとなっております。

将来展望として、含浸樹脂はさらなる技術革新と持続可能性への対応が求められております。まず、環境対応の面では、環境負荷の低い樹脂、例えばバイオマス由来樹脂、水性樹脂、VOC(揮発性有機化合物)フリー樹脂の開発と普及が加速するでしょう。また、リサイクル性の高い含浸樹脂の開発も重要な課題となります。機能面では、EVやパワーエレクトロニクスにおける発熱問題に対応するため、より高い「熱伝導性」を持つ含浸樹脂の需要が高まります。5Gなどの高速通信機器では、信号損失を低減するための「低誘電率」樹脂が不可欠となります。さらに過酷な環境下での使用に耐えうる「高耐熱性」や、製品の長寿命化とメンテナンスコスト削減に貢献する「自己修復機能」を持つ樹脂の開発も進むと予想されます。航空宇宙や自動車分野では、さらなる「軽量化」が求められ、高強度かつ軽量な複合材料の基材としての含浸樹脂の進化が期待されます。製造プロセスにおいては、含浸プロセスの自動化や、AIを活用した品質管理のスマート化が進展し、生産効率と品質の安定性が向上するでしょう。新たな応用分野としては、3Dプリンティング技術との融合による複雑形状部品の製造や、医療・ヘルスケア分野における精密部品への応用が期待されます。グローバルなサプライチェーンの強靭化も重要な課題であり、原材料調達の安定化や地政学リスクへの対応も今後の市場を左右する要因となるでしょう。含浸樹脂は、今後も様々な産業の発展を支える基盤技術として、その重要性を増していくと考えられます。