世界の光学コーティング市場2025-2030:光学フィルターコーティング、反射防止コーティング、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

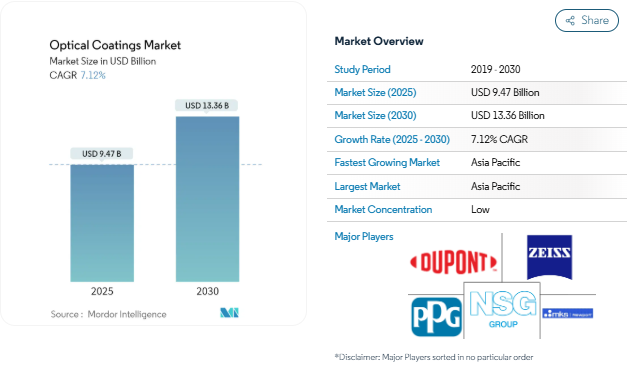

光学コーティング市場規模は2025年に94.7億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.12%で、2030年には133.6億米ドルに達する見込みです。

光学コーティング業界は、電子、ヘルスケア、自動車用途など、複数のハイテク部門にまたがる融合に牽引され、大きな変革期を迎えています。民生用電子機器や医療装置における高度な光学薄膜技術の統合は、コーティングメーカーに新たな機会をもたらしました。社団法人電子情報技術産業協会(JEITA)によると、世界の電子・IT産業は2021年に3兆3,602億米ドルに達し、前年比成長率は11%で、電子アプリケーションにおける光学コーティングの市場可能性が拡大していることを示しています。この成長は、ディスプレイ技術、センサー、半導体製造などの用途で特に顕著であり、光学コーティングはデバイスの性能と耐久性を高める上で重要な役割を果たしています。

医療技術分野は、診断装置から手術器具に至るまで、光学コーティングの重要な成長ドライバーとして浮上しています。ヨーロッパだけでも、33,000社を超える医療技術企業が活発に活動しており、ドイツ、イタリア、イギリス、フランスに集中しています。高度な医療用画像処理技術や低侵襲外科手術の採用が増加しているため、高性能光学コーティングの需要が高まっています。これらのコーティングは、医療用画像装置の鮮明さと精度の向上、手術器具の耐久性の強化、最新の医療施設における診断能力の向上に不可欠です。

電気自動車(EV)と先進運転支援システム(ADAS)に向けた自動車産業の急速な移行は、光学コーティングの新たな用途を生み出しました。世界の電気自動車販売台数は目覚ましい成長を示し、2021年には675万台に達し、前年比108%増となりました。このシフトは、センサー、カメラ、ディスプレイシステムに使用される特殊な光学コーティングの需要を促進しています。LiDARシステム、ヘッドアップディスプレイ、高度なカメラモジュールの自動車への統合により、自動車分野における光学コーティングの応用範囲はさらに拡大しています。

再生可能エネルギー分野、特に太陽光発電技術は、光学コーティング用途の技術革新を推進し続けています。国際再生可能エネルギー機関(IRENA)によると、太陽光発電容量の拡大は2021年に19%増加し、133GWの追加設置を記録しました。この成長は、ソーラーパネルの効率と耐久性を高める反射防止コーティングやその他の特殊な光学薄膜ソリューションの開発に拍車をかけています。また、集光型太陽光発電システムや太陽光発電アプリケーション向けのコーティング技術も大きく進歩し、エネルギー変換率の向上と製品ライフサイクルの延長につながっています。

ソーラー産業からの需要の高まり

光学コーティングはソーラーパネルの効率と性能を向上させる上で重要な役割を果たすため、ソーラー産業は光学コーティングの最も重要な原動力の一つとなっています。光学コーティングは、太陽電池やその他の太陽光発電コンポーネントの最上層に塗布され、集光率を高めると同時に、メンテナンスコストの削減と動作寿命の延長を実現します。これらのコーティングの技術的な必要性は、裸のシリコン太陽電池が入射光の30%以上を反射するという事実によって実証されています。光学フィルターコーティング、反射防止コーティング、透明導電性コーティング、ビームスプリッターコーティングなど、さまざまな種類の光学コーティングはすべて、性能を最適化するためにソーラーパネル製造のさまざまな局面で利用されています。

ソーラー・アプリケーションにおける光学コーティングの採用が増加しているのは、その多様な機能的利点によるものです。太陽電池やガラス表面の反射防止コーティングは、セルへの光吸収を増加させ、高反射コーティングは、入射太陽光を受光面上にリダイレクトするために集光型太陽光発電所でますます使用されるようになっています。インジウムスズ酸化物(ITO)、アルミニウムドープ酸化亜鉛(AZO)、フッ素ドープ酸化スズ(FTO)などの薄い透明導電性コーティングまたは透明導電性酸化物(TCO)は、優れた透明特性を提供する3.0~3.8電子ボルトのバンドギャップを持つ太陽電池の効率を高めるために広く採用されています。さらに、ダイクロイックフィルターを利用したビーム分割コーティングは、ハイブリッド太陽光発電システムにおける太陽エネルギー変換を強化するために実装されています。

光学コーティングプロセスの技術的進歩

光学コーティング業界では近年、特にコーティングプロセスや塗布方法において著しい技術進歩が見られます。従来の蒸着技術から、より洗練された物理蒸着(PVD)技術への進化により、より高品質で高精度な光学コーティングの生産が可能になりました。イオンビームスパッタリング(IBS)、アドバンストプラズマ蒸着、プラズマアシスト反応性マグネトロンスパッタリング(PARMS)などの高度な技術は、従来のPVD技術に比べ、より高密度で高品質な膜を製造しながら、コーティングの膜厚と組成の優れた制御を提供し、高精度なアプリケーションに適した方法として台頭してきました。

特に最近の原子層堆積法(ALD)の技術革新は、複雑な3D基板上に高度にコンフォーマルな多層コーティングを可能にし、光学コーティング業界に革命をもたらしました。この進歩は、レーザー光学や特殊な光学部品など、精密な膜厚制御と高品質な膜を必要とするアプリケーションにとって極めて重要です。サブ波長構造化コーティング(SWC)の開発は、もう一つの重要な技術的ブレークスルーを意味し、特定の形状に依存せず、入射角の影響を最小限に抑えた反射防止特性の向上を提供します。このような技術改良により、環境安定性が向上し、さまざまな基材への密着性が改善された耐久性の高いコーティングが開発され、航空宇宙、防衛、民生用電子機器分野の要求の厳しい用途に適しています。

さらに、高度な光学システムにおける誘電体コーティングとミラーコーティングの統合は、光学コーティングの能力をさらに拡大しました。誘電体コーティングは、高反射率と低吸収を実現する能力において特に価値が高く、レーザーアプリケーションや精密光学に理想的です。同様に、ミラーコーティングは光学部品の反射率を高め、様々な光学装置において最小限の光損失と最適な性能を確保するために不可欠です。

セグメント分析: 種類別

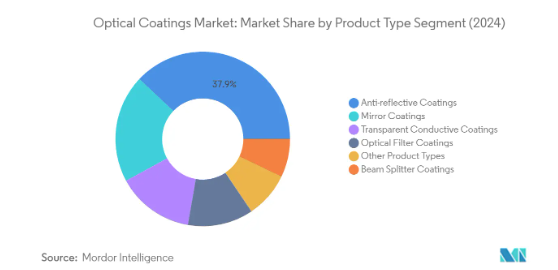

光学コーティング市場における反射防止コーティングセグメント

反射防止コーティングセグメントが光学コーティング市場を支配し、2024年の市場シェア全体の約38%を占めています。このセグメントの主導的地位は、特にソーラーパネル、電子ディスプレイ、眼鏡など、複数の産業で幅広く応用されていることが主な要因。反射防止コーティングは、多層アプリケーションで入射光の0.1%未満に反射を低減する上で極めて重要であり、フォトリソグラフィ、惑星天文学、航空宇宙テレメトリで使用される高性能光学機器に不可欠です。このセグメントの成長は、スマートフォン、タブレット、その他の装置でディスプレイコーティングの視認性を高め、映り込みを低減するためにこれらのコーティングを利用する電子機器メーカーからの需要の増加によってさらに強化されています。

残りの種類別セグメント

光学コーティング市場には、ミラーコーティング、透明導電性コーティング、光学フィルターコーティング、ビームスプリッターコーティングなど、他にもいくつかの重要な分野があります。ミラーコーティングは航空宇宙や防衛用途で重要な役割を果たし、レーザー光学系や特殊装置に高い反射率と耐久性を提供します。透明導電膜は、電子ディスプレイや太陽電池に不可欠で、導電性と光学的透明性の両方を提供します。また、ビームスプリッターコーティングは干渉計、自己相関器、レーザーシステムにおいて重要な役割を果たしています。これらの各セグメントは、市場の多様性と技術進歩に独自に貢献し、様々な分野の特定の産業ニーズに応えています。

セグメント分析: 技術

光学コーティング市場における化学蒸着セグメント

化学気相成長法(CVD)は光学コーティング技術市場を支配し、2024年の市場シェアは約42%。この技術の優位性は、他のコーティングプロセスのように視線方向の制約がないため、複雑な形状やアクセス制限のある表面にも均一なコーティングを成膜できるという独自の能力にあります。CVDは、高品質な薄膜を製造する汎用性と、環境への配慮や耐久性を兼ね備えているため、さまざまな産業で採用されています。この技術は、一貫したコーティング品質が重要な半導体製造、太陽電池、精密光学で特に評価されています。単層、多層、グレーデッドインデックス、ナノコンポジット光学薄膜システムなど、精密な薄膜蒸着と透明誘電体光学薄膜およびコーティングの製造能力により、市場をリードする技術としての地位を確固たるものにしています。

光学コーティング市場における原子層蒸着セグメント

原子層蒸着(ALD)は、2024-2029年の光学コーティング市場で最も急成長している技術セグメントとして浮上しています。この成長を牽引しているのは、半球、アキシコン、多面プリズムなどの複雑な3D基板上にコンフォーマル多層膜を成膜する優れた精度です。この技術独自の自己終端プロセスにより、原子レベルの精度と卓越した均一性が保証されるため、電子機器や半導体製造の高度な用途で特に重宝されています。高い設計精度、低い欠陥密度、優れた分光性能を持つ優れた品質の光学コーティングを作成するALDの能力により、特殊用途での採用が増加しています。この技術の形状に依存しない均一性と太陽電池の性能を向上させる能力は、特に従来のコーティング法では限界があるハイエンド用途での拡大を後押ししています。

その他の技術セグメント

光学コーティング市場には、イオンビームスパッタリング、プラズマスパッタリング、サブ波長構造表面など、他にもいくつかの重要な技術セグメントがあります。イオンビームスパッタリングは、緻密で高品質な膜を精密な膜厚制御で製造できるため、精密光学用途に最適です。プラズマ・スパッタリング、特にアドバンスト・プラズマ反応性スパッタリングは、価格と性能のバランスが最適であるため、光学フィルターなどの大量生産に適しています。サブ波長構造化表面技術は、特定の形状に依存しない独自の反射防止特性を提供し、角度に依存しない性能が重要なカメラレンズやその他の光学用途に特に効果的です。これらの技術はそれぞれ特定の市場ニッチに対応しており、光学コーティング業界全体の技術的多様性に貢献しています。

セグメント分析 エンドユーザー産業

光学コーティング市場における電子・半導体セグメント

電子・半導体セグメントが光学コーティング市場を支配し、2024年の市場シェアは約24%。この重要な市場地位は、光が光学面を通過しなければならない様々な電子用途で光学コーティングが広く使用されていることに起因しています。このセグメントの成長を支えているのは、民生用電子機器、産業用電子機器、半導体製造の継続的な進歩です。米国の半導体産業は世界の半導体市場シェアの47%近くを占めており、Broadcom、Qualcomm、AMD、Apple、NVIDIAなどの大手ファブレス企業が引き続き技術革新を推進しています。多くの産業でIoTの浸透が進み、電子機器における優れたレンズコーティングと耐衝撃性の需要が高まっているため、このセグメントの市場リーダーシップはさらに強化されています。

光学コーティング市場における航空宇宙・防衛セグメント

航空宇宙・防衛セグメントは、2024年から2029年にかけて光学コーティング市場で最も速い成長を遂げると予測されており、おおよその成長率は8%です。この顕著な成長は、ターゲットデジグネータ、誘導システム、ビジョンシステム、監視パッケージなど、さまざまな用途で光学コーティングの採用が増加していることに起因しています。このセグメントの拡大は、熱感知、センサー、ナイトビジョン、熱画像、カメラシステムなどの航空機部品における光学コーティングの需要の増加がさらに後押ししています。世界的な防衛予算への投資の増加と軍用機やUAVの近代化は、光学コーティングメーカーに大きなビジネスチャンスをもたらしています。さらに、民間航空セクターの回復と先進的な航空機技術への注目の高まりが、このセグメントの成長の勢いを促進すると予想されます。

エンドユーザー産業の残りのセグメント

光学コーティング市場には、通信、ヘルスケア、太陽電池、自動車など、他にも重要な分野があります。通信分野は、高速接続と5Gネットワーク展開の需要増加により安定した成長を遂げています。ヘルスケア分野では、医療用画像、診断装置、患者監視装置に光学コーティングが広く利用されています。太陽電池分野は、再生可能エネルギーと太陽光発電設備への注目が高まるにつれて脚光を浴びています。自動車分野では、特に電気自動車の出現により、センサー、ディスプレイ、高度運転支援システムに光学コーティングの新たな機会が生まれています。これらの各分野は、技術の進歩や進化する産業要件によって市場のダイナミクスに独自の貢献をしています。

光学コーティング市場の地域セグメント分析

アジア太平洋地域の光学コーティング市場

アジア太平洋地域は、複数のエンドユーザー産業における強固な製造能力により、世界の光学コーティング市場において支配的な地位を維持しています。同地域の成長を支えているのは、主に中国、インド、日本、韓国における電子機器製造、半導体製造、太陽光発電設備の著しい発展です。大手電子機器メーカーや半導体メーカーの存在と、研究開発活動への投資の増加が、この地域の市場での地位を強化しています。この地域の国々はまた、航空宇宙および防衛アプリケーションの大幅な成長を目の当たりにしており、光学コーティングの需要をさらに促進しています。

中国の光学コーティング市場

中国はアジア太平洋地域の光学コーティング市場の約41%のシェアを占め、市場をリードしています。中国の優位性は、その広範な電子機器製造基盤と成長する半導体産業によるものです。中国は太陽光発電設備の世界的リーダーとして台頭し、様々なエンドユーザー別産業における製造能力を拡大し続けています。特に5Gインフラ、自律走行車、再生可能エネルギーなどの分野で技術進歩に力を入れているため、光学コーティングの需要が拡大しています。数多くの国内メーカーが存在し、研究開発への投資が増加していることが、市場における中国の地位をさらに強化しています。

インドの光学コーティング市場

インドはアジア太平洋地域で最も急成長している市場で、2024~2029年の成長率は約25%と予測されています。同国の市場拡大の原動力となっているのは、電子機器製造への投資の増加、太陽エネルギー技術の採用拡大、航空宇宙・防衛分野からの需要の高まりです。メイク・イン・インディア(Make in India)や生産連動奨励金(Production Linked Incentive:PLI)制度などの取り組みを通じて電子機器製造の自立を目指すインドの動きは、光学コーティング用途に新たな機会を生み出しています。急速に成長する太陽光発電部門と拡大する半導体産業は、今後数年間で市場の成長をさらに加速させると予想されます。

北米の光学コーティング市場

北米は、高度な技術導入と航空宇宙、防衛、半導体産業における強い存在感を特徴とする光学コーティングの重要な市場です。この地域の市場は、特に高度な光学技術やアプリケーションの研究開発への多額の投資によって牽引されています。米国、カナダ、メキシコは、アプリケーション分野ごとに強みが異なるものの、それぞれ地域市場に大きく貢献しています。この地域は技術革新に重点を置いており、主要な市場プレーヤーが存在するため、引き続き市場の成長を促進します。

米国の光学コーティング市場

米国は北米市場の約62%のシェアを占めています。同国の主導的地位は、先進的な航空宇宙・防衛産業、堅調な半導体部門、研究開発への多額の投資によって支えられています。大手光学コーティングメーカーの存在と、LiDARシステム、先進運転支援システム(ADAS)、医療装置などの分野における継続的な技術革新が、アメリカ市場の地位を強化しています。再生可能エネルギーと電気自動車に力を入れている米国は、光学コーティング・アプリケーションのさらなる成長機会を生み出しています。

カナダの光学コーティング市場

カナダは北米で最も急成長している市場で、2024~2029年の成長率は約17%と予測されています。同国の市場成長の原動力は、航空宇宙・防衛用途への投資の増加、先端製造技術の採用拡大、医療装置分野の需要増です。カナダは、再生可能エネルギー開発に力を入れており、光技術開発に携わる研究機関が多数存在することが市場拡大に寄与。同国の電子機器製造部門の成長と電気自動車の採用増加は、市場成長をさらに促進すると予想されます。

ヨーロッパの光学コーティング市場

ヨーロッパは光学コーティングの成熟市場であり、強力な技術力と定評あるメーカーの存在が特徴です。同地域の市場を牽引しているのは、自動車、航空宇宙、医療機器産業における著しい発展です。ドイツ、英国、フランス、イタリアがこの地域の中核市場を形成しており、それぞれが異なる用途分野に大きく貢献しています。再生可能エネルギーと持続可能な技術に重点を置くこの地域は、光学コーティング用途に新たな機会を生み出し続けています。

ドイツの光学コーティング市場

ドイツは、強力な自動車および工業生産基盤に支えられ、ヨーロッパ最大の光学コーティング市場の地位を維持しています。精密工学と光学技術におけるドイツのリーダーシップと研究開発への多額の投資が、市場の成長を牽引しています。ドイツの堅調な太陽エネルギー部門と成長する電気自動車産業は、さまざまな光学コーティング・アプリケーションに対する大きな需要を生み出しています。大手光学コーティングメーカーの存在と継続的な技術革新が、ドイツの市場での地位をさらに強化しています。

フランスの光学コーティング市場

フランスは、航空宇宙および防衛用途への投資の増加により、ヨーロッパで最も急成長している市場です。フランスは再生可能エネルギー開発に力を入れており、自動車産業が成長していることも市場の成長に大きく貢献しています。フランスの電子製造業の拡大と先端製造技術の採用拡大により、光学コーティング用途に新たな機会が生まれています。持続可能な開発と技術革新に対するフランスのコミットメントが、引き続き市場拡大の原動力となっています。

南米の光学コーティング市場

南米の光学コーティング市場は、工業化の進展と先端技術の採用拡大により、有望な成長ポテンシャルを示しています。ブラジルは、充実した自動車製造部門と航空宇宙産業の成長に支えられ、同地域で最大かつ最も急成長している市場です。アルゼンチンも、特に電子機器や医療機器用途で、この地域の市場に大きく貢献しています。この地域では、再生可能エネルギー開発への注目が高まり、製造能力への投資が拡大しているため、光学コーティング用途に新たな機会が生まれています。

中東・アフリカの光学コーティング市場

中東・アフリカ地域は、インフラ整備と産業開発への投資の増加に牽引され、光学コーティング市場の成長可能性を示しています。サウジアラビアは多様化と技術進歩への強い注力に支えられてこの地域市場をリードしており、南アフリカは最も速い成長の可能性を示しています。同地域の太陽エネルギー部門の拡大と航空宇宙・防衛用途への投資の増加は、光学コーティングメーカーに新たな機会をもたらしています。先進的な製造技術の採用が進み、持続可能な開発への関心が高まっていることが、引き続きこの地域の市場成長を後押ししています。

光学コーティング産業の概要

光学コーティング市場のトップ企業

光学コーティング市場は、DuPont、ZEISS International、PPG Industries、日本板硝子、Newport Corporationといった既存企業が牽引しており、これらの企業が光学コーティング市場で大きなシェアを占めています。これらの企業は、化学蒸着、イオンビームスパッタリング、原子層蒸着などの高度なコーティング技術を通じて技術革新を推進し、進化する業界の需要に応えています。特に電子・半導体分野では、企業が技術力と市場参入の拡大を目指す中で、戦略的提携がますます一般的になっています。各社は、太陽エネルギー、ヘルスケア、航空宇宙分野での新たな用途に向けた特殊コーティングの開発に注力すると同時に、主要地域での製造拠点を拡大しています。この業界では、特に反射防止コーティングや透明導電性コーティングなどの分野における研究開発活動が重視されており、環境の持続可能性とコーティング性能の向上に向けた取り組みも行われています。

細分化された市場と強力な地域プレーヤー

光学コーティング市場は、グローバルコングロマリットと地域の専門メーカーが混在する断片的な構造を示しています。大手メーカーは、原材料の調達から最終製品の流通まで、バリューチェーンのさまざまな側面をコントロールする強力な垂直統合能力を確立している一方、地域の専門メーカーはニッチな用途や地域市場の需要に注力しています。市場は、特に技術力と地理的プレゼンス向上を目指す中堅企業の間で、大きな合併・買収活動を目撃してきました。Materion Corporationのような企業は、製品ポートフォリオを拡大し、市場での地位を強化するために戦略的買収を行い、他の企業は新しい技術と市場にアクセスするためにパートナーシップを結びました。

競争環境は、地域や用途分野によって市場の集中度が異なることが特徴です。グローバル企業が航空宇宙と電子のハイエンド用途で優位を占める一方、地域企業はカスタマイズされたソリューションと強力な顧客関係を通じて、地域市場で強力な地位を維持しています。業界では、コーティングメーカーとエンドユーザーとの間で、特に新たな用途に特化したソリューションの開発において、協力体制が強化されています。多大な技術要件と設備投資により市場参入障壁は依然として高く、既存プレーヤー間の競争環境は比較的安定しています。

革新性と適応性が将来の成功を促進

光学コーティング市場での成功は、急速に進化する技術要件に対応する企業の革新力にかかっています。既存企業は、既存市場の主要エンドユーザーとの強固な関係を維持しながら、新たな用途に向けた先進的なコーティング・ソリューションの開発に注力する必要があります。企業は、特に太陽エネルギーや電子などの高成長分野で、差別化された製品を生み出すための研究開発に投資する必要があります。技術サポートやカスタマイズ能力を含む包括的なソリューションを提供する能力は、市場での地位を維持するために不可欠となっています。さらに、主要市場において強力な販売網と現地製造拠点を確立することが、重要な成功要因として浮上しています。

新規参入企業や小規模なプレーヤーにとっての成功は、競争上の優位性を構築できる特定の市場ニッチを特定し、そこに集中することにあります。企業は、さまざまなセグメントにおけるエンドユーザーの集中度を注意深く評価し、特定の業界や顧客への依存に伴うリスクを軽減する戦略を策定する必要があります。環境規制と持続可能性要件への関心の高まりは、市場参加者に課題と機会の両方をもたらします。また、長期的な戦略を策定する際には、新興技術やエンドユーザーの嗜好の変化による潜在的な影響も考慮する必要があります。技術プロバイダーやエンドユーザーとの戦略的パートナーシップの構築は、企業が参入障壁を克服し、市場でのプレゼンスを確立するのに役立ちます。

光学コーティング市場ニュース

- 2024年1月 エドモンド・オプティクスは、高度に統合された複雑な精密オプトメカニカルソリューションを提供するため、Quartus Engineeringと提携。両社の広範なエンジニアリングと製造能力を活用し、高度なアプリケーション向けの光学的に強化された新製品の開発で協力します。

- 2023年7月 エドモンド・オプティクス社は、米国フロリダ州オールズマーのレーザー光学部品製造能力の拡張に投資します。この拡張には、レーザー結晶とガラスの製造、研磨、計測、検査、テストが含まれます。

- 2022年4月:Imatestは、Edmund Optics Inc.との新たなパートナーシップを発表し、顧客がEdmund Opticsのウェブサイトを通じてImatestのソフトウェアとチャートをシームレスに購入できるようになりました。さらに、このパートナーシップにより、Edmund Optics社のイメージング顧客は、簡単にイメージング性能を評価するために必要なツールを入手することができます。

- 2022年4月:エドモンド・オプティクス社は、本社から3マイル以内の米国ニュージャージー州に新しい施設を開設しました。このオフィスは、社内外のコラボレーションとコミュニケーション、充実したサービス、専門的な技術サポートのためのラボ、最先端のビデオスタジオ、訪問しやすいアクセスを促進します。

- 2022年4月:カールツァイスメディテックは、ソリューションプロバイダーとしてのポジショニングをさらに強化するため、手術器具メーカー2社(Kogent Surgical LLCおよびKatalyst Surgical LLC)の買収を発表しました。これはZEISS Medical Technologyにとって重要な買収であり、事業を拡大し、手術ソリューションの提供に貢献し、経常収益を増やすことになります。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 太陽電池産業からの需要拡大

- 4.1.2 光学コーティングプロセスにおける技術進歩

- 4.2 阻害要因

- 4.2.1 光学コーティングの高コストといくつかの制限特性

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 光学フィルター用コーティング剤

- 5.1.2 反射防止コーティング

- 5.1.3 透明導電性コーティング

- 5.1.4 ミラーコーティング(高反射率)

- 5.1.5 ビームスプリッターコーティング

- 5.1.6 その他の種類別(温度管理コーティング)

- 5.2 技術別

- 5.2.1 化学蒸着

- 5.2.2 イオンビームスパッタリング

- 5.2.3 プラズマスパッタリング

- 5.2.4 原子層蒸着

- 5.2.5 サブ波長構造表面

- 5.3 エンドユーザー産業別

- 5.3.1 航空宇宙・防衛

- 5.3.2 電子・半導体

- 5.3.3 通信

- 5.3.4 ヘルスケア

- 5.3.5 太陽電池

- 5.3.6 自動車

- 5.3.7 その他のエンドユーザー産業(軍事・防衛、医療)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 カタール

- 5.4.5.4 アラブ首長国連邦

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 3M

- 6.4.2 Abrisa Technologies

- 6.4.3 AccuCoat inc.

- 6.4.4 Artemis Optical Ltd

- 6.4.5 Edmund Optics Inc.

- 6.4.6 DuPont

- 6.4.7 Inrad Optics

- 6.4.8 Materion Corporation

- 6.4.9 Newport Corporation

- 6.4.10 Nippon Sheet Glass Co. Ltd

- 6.4.11 Optical Coatings Technologies

- 6.4.12 PPG Industries Inc.

- 6.4.13 Quantum Coating Inc.

- 6.4.14 Reynard Corporation

- 6.4.15 SIGMAKOKI CO. LTD

- 6.4.16 Schott AG

- 6.4.17 Zeiss International

- 6.4.18 Zygo

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 電気自動車による今後の需要

光学コーティング産業のセグメンテーション

光学コーティングは光学部品の透過、反射、偏光特性を向上させます。重要なツールとして機能する光学コーティングは、幅広い用途で機能的な光学表面の特性を設計します。1層以上の薄い層からなる光学コーティングは、レンズ、プリズム、ミラーのような部品に蒸着され、これらの光学部品が光をどのように反射・透過するかを変更します。

光学コーティング市場は、製品の種類別、技術別、エンドユーザー産業別、地域別に区分されます。種類別では、光学フィルターコーティング、反射防止コーティング、透明導電性コーティング、ミラーコーティング(高反射率)、ビームスプリッターコーティング、その他の製品タイプ(温度管理コーティング)に分類されます。技術別では、化学蒸着、イオンビームスパッタリング、プラズマスパッタリング、原子層蒸着、サブ波長構造表面。エンドユーザー産業別では、航空宇宙・防衛、電子・半導体、通信、ヘルスケア、太陽電池、自動車、その他のエンドユーザー産業(軍事・防衛、医療)に市場を細分化。また、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカなどの主要地域27カ国における光学コーティング市場の市場規模や予測もカバーしています。各セグメントについて、市場規模および予測は金額(米ドル)に基づいて作成されています。

光学コーティング市場に関する調査FAQ

光学コーティング市場の規模は?

光学コーティング市場規模は、2025年には94.7億米ドルに達し、年平均成長率7.12%で成長し、2030年には133.6億米ドルに達すると予測されています。

現在の光学コーティング市場規模は?

2025年の光学コーティング市場規模は94.7億米ドルに達する見込みです。

光学コーティング市場の主要プレーヤーは?

PPG Industries Inc、Dupont、Newport Corporation、Zeiss International、Nippon Sheet Glass Co. Ltd.が光学コーティング市場で事業を展開している主要企業です。

光学コーティング市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

光学コーティング市場で最もシェアが高い地域はどこですか?

2025年には、アジア太平洋地域がオプティカルコーティングス市場で最大の市場シェアを占めます。

光学コーティング市場の対象年、2024年の市場規模は?

2024年の光学コーティング市場規模は88億米ドルと推定されます。本レポートでは、光学コーティング市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の光学コーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***