ポリマー加工助剤市場規模・シェア分析-成長動向と予測(2025-2030年)

ポリマー加工助剤市場レポートは、業界をポリマータイプ(ポリエチレン、ポリプロピレンなど)、用途(インフレーションフィルム・キャストフィルム、電線・ケーブルなど)、エンドユーザー産業(パッケージング、建築・建設など)、および地域(アジア太平洋、北米など)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

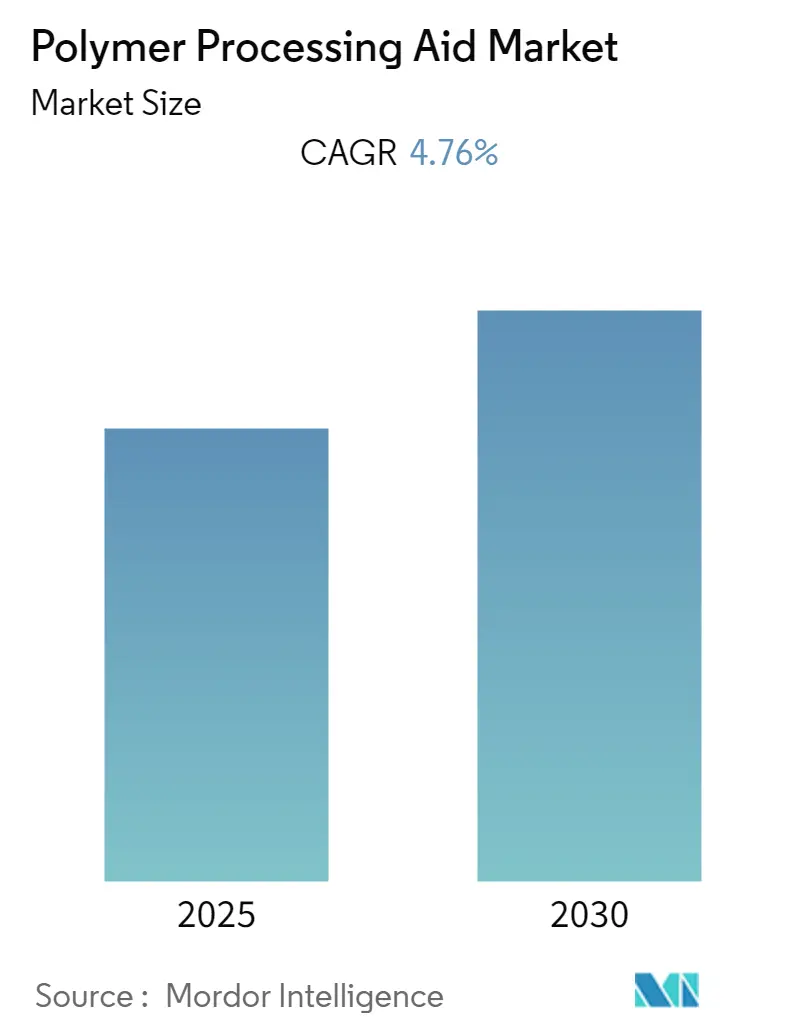

ポリマー加工助剤市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)4.76%で成長すると予測されています。この市場は、ポリマータイプ(ポリエチレン、ポリプロピレンなど)、用途(インフレーションフィルム・キャストフィルム、電線・ケーブルなど)、最終用途産業(包装、建築・建設など)、および地域(アジア太平洋、北米など)に区分されています。急速な技術進歩と多様な分野におけるエンドユーザーの要求の変化により、市場は大きな変革期を迎えています。

市場分析と主要トレンド

先進的な製造技術と自動化の統合は、生産効率と製品品質の向上をもたらしています。また、メーカーは厳しい環境規制に準拠した持続可能で環境に優しいポリマー加工助剤の開発に注力しており、特に環境政策が厳格な地域では、より持続可能なソリューションへの研究開発投資が進んでいます。

通信分野は、世界のデジタルインフラ拡張に伴い、市場の重要な成長触媒となっています。中国は79万2千基の5G基地局を建設し、さらに100万基以上の追加建設を計画しており、欧州連合は6,000万ユーロ規模の初の6Gプロジェクトを開始しました。これらの進展は、電線・ケーブル製造用途におけるポリマー加工助剤の需要を大幅に押し上げています。

自動車産業における電気自動車(EV)への移行も、ポリマー加工助剤の需要パターンを再形成しています。世界のEV市場は、販売シェアが2.5%から4.2%(約332万台)に増加するなど著しい成長を見せており、電線絶縁、バッテリー部品、軽量構造部品に使用されるポリマー加工助剤の革新を推進しています。メーカーは、EV生産特有の要件、特に熱安定性と電気絶縁特性の向上に対応する特殊な加工助剤を開発しています。

包装産業は、消費者の嗜好や規制要件の変化に伴い進化を続けており、新たな機会を創出しています。例えば、インドの包装市場は2025年までに2,048億1,000万米ドルに達すると予測されており、新興市場における堅調な成長潜在力を示しています。この産業では、食品接触規制を遵守しつつ、様々な包装材料の生産効率を高める高度なポリマー加工助剤への需要が増加しています。

主要トレンドとして、包装産業におけるポリプロピレンの需要増加が挙げられます。国際鉱業資源会議(IMARC)によると、世界の食品包装市場は2022年に3,630億米ドルに達し、2028年までに5,120億米ドルに拡大すると予測されており、ポリプロピレン用途に大きな成長機会をもたらしています。プラスチック産業協会は、世界のプラスチックフィルム市場の包装セグメントが2023年までに30,280.8キロトンに達すると予測しています。アジアと中東では約600万メートルトンの新規ポリプロピレン生産能力が追加されており、キャストフィルム技術市場も2023年に144億8,660万米ドルと推定されています。

また、建築・インフラ分野におけるPVCおよびHDPEの使用も市場を牽引しています。中国の建設部門は、2022年に年間3兆8,500億人民元(約5,724億9,000万米ドル)の新規インフラ債発行限度額を設定するなど、大規模なインフラ投資を実施しています。PVCおよびHDPEは、パイプ、窓枠、床材、屋根材、壁材、ケーブルなどの建設用途で広く使用されており、加工効率と製品品質を向上させるためのポリマー加工助剤の持続的な需要を生み出しています。

セグメント分析

* ポリマータイプ別

ポリエチレンセグメントは、2024年に市場全体の約47%を占め、世界のポリマー加工助剤市場を牽引しています。インフレーションフィルム、キャストフィルム、電線・ケーブル、押出ブロー成形、繊維・ラフィア、パイプ・チューブ製造など、幅広い用途で利用されています。このセグメントは、包装産業からの需要増加と建設用途での採用拡大により、2024年から2029年にかけて約4%のCAGRで最も速い成長率を示すと予測されています。

残りのセグメントには、PVC、ABS、ポリカーボネート、ポリプロピレン、およびPEX、PET、PBT、PAなどのその他のポリマーが含まれ、それぞれ建設、自動車、消費財、包装、特殊用途で重要な役割を果たしています。

* 用途別

インフレーションフィルム・キャストフィルムセグメントは、2024年に市場全体の約54%を占め、世界のポリマー加工助剤市場を支配しています。産業用包装、食品包装、農業用フィルムなど、様々なフィルム製造におけるポリマー加工助剤の広範な使用が主な要因です。

パイプ・チューブセグメントは、2024年から2029年の予測期間において約5%の成長率で、最も速く成長する用途セグメントとして浮上しています。世界的な建設活動とインフラ開発プロジェクトの増加、特に建築・建設用途でのPVCパイプや給水・下水システムでのHDPEパイプの需要増加が成長を牽引しています。5Gインフラの導入を含む通信ネットワークの拡大も、高品質なケーブルや電線製造に不可欠なポリマー加工助剤の需要を押し上げています。

その他の主要セグメントには、電線・ケーブル、押出ブロー成形、繊維・ラフィア、およびその他の用途が含まれます。

* 最終用途産業別

包装セグメントは、2024年に市場全体の約46%を占め、世界のポリマー加工助剤市場を支配し続けています。食品・飲料包装、消費財包装、医薬品包装、その他の産業用包装ソリューションなど、様々な包装用途におけるポリマー加工助剤の広範な使用が要因です。持続可能な包装ソリューションへの需要増加、食品安全への注力、Eコマース部門の拡大が、このセグメントの地位をさらに強化しています。

輸送セグメントは、2024年から2029年にかけて約4%のCAGRで成長すると予測されており、最も速く成長するセグメントとして浮上しています。主に、自動車用電線・ケーブル被覆、特に電気自動車製造におけるポリマー加工助剤の採用増加が成長を牽引しています。

残りのセグメントには、建築・建設、IT・通信、繊維、およびその他の最終用途産業が含まれます。建築・建設はPVCパイプやプロファイルに、IT・通信は5Gネットワーク開発における高品質ケーブル・ワイヤーに、繊維は合成繊維製造にそれぞれ貢献しています。

地域セグメント分析

* アジア太平洋地域は、急速な工業化と複数の国における製造能力の拡大に牽引され、最大かつ最もダイナミックなポリマー加工助剤市場を形成しています。中国が地域市場をリードし、インド、日本、韓国、ASEAN諸国がこれに続いています。

* 中国は、アジア太平洋地域のポリマー加工助剤市場において約64%のシェアを占め、その巨大な製造基盤、特にプラスチック加工および包装産業によって市場を牽引しています。

* インドは、2024年から2029年にかけて約5%の成長率で、アジア太平洋地域で最も速く成長する市場として浮上しています。製造能力への投資増加と包装・建設などの最終用途産業からの需要増加が要因です。

* 北米市場は、米国、カナダ、メキシコにおける高度な製造能力と技術革新に支えられ、堅調な市場基盤を示しています。

* 米国は、北米市場において約71%の地域シェアを占め、その先進的な製造インフラと包装・自動車などの主要最終用途産業における強力な存在感によって市場をリードしています。

* カナダは、2024年から2029年にかけて約4%の成長率で、北米で最も速く成長する市場として予測されています。製造能力への投資増加と様々な最終用途産業からの需要増加が成長を牽引しています。

* 欧州市場は、ドイツ、英国、フランス、イタリア、ロシアにおける高度な製造能力と技術革新に支えられ、堅調な市場基盤を示しています。

* ドイツは、その堅牢な製造インフラと主要最終用途産業における強力な存在感により、欧州最大の市場としての地位を維持しています。

* ロシアは、製造能力への投資増加と様々な最終用途産業からの需要増加に牽引され、欧州で最も速く成長する市場として浮上しています。

* 南米市場は着実な成長潜在力を示しており、ブラジルとアルゼンチンが主要な貢献国です。ブラジルは地域内で最大かつ最も速く成長する市場です。

* 中東・アフリカ市場は有望な成長潜在力を示しており、サウジアラビアと南アフリカが主要な貢献国です。サウジアラビアは地域内で最大かつ最も速く成長する市場です。

競争環境

ポリマー加工助剤市場には、The Chemours Company、Arkema Group、3M、Solvay、Avient Corporationなどのフッ素ポリマー系セグメントをリードする主要企業と、三菱ケミカル、カネカ、Arkema、LG Chemなどの潤滑剤系セグメントを支配する企業が存在します。企業は、研究開発への多大な投資を通じて製品革新に注力しており、多くの企業が世界各地に専用の研究センターと技術施設を維持しています。

市場構造は、セグメントによって統合の度合いが異なります。フッ素ポリマー系セグメントは複数のプレーヤーが重要な市場シェアを保持する細分化された構造を示していますが、潤滑剤系セグメントは比較的統合度が高く、少数の支配的なプレーヤーが存在します。

市場の成功は、革新性、持続可能性要件への対応能力、高度な製造技術への投資、環境に優しい製品の開発にますます依存しています。企業は、包装や建設などの主要産業のエンドユーザーとの強固な関係を構築し、新興用途での存在感を拡大することに注力しています。技術サポートとカスタマイズされたソリューションを提供する能力、効率的な流通ネットワークと現地製造能力の開発が、市場シェアを維持するために不可欠となっています。

最近の業界動向

* 2023年1月:Ampacet Corporationは、インフレーションフィルム押出成形に利用可能なPFASフリーのポリマー加工助剤1001316-Nを発表しました。

* 2022年10月:ClariantはK 2022で、ポリマーの長期的な進化をサポートする新しいポリマー加工助剤を発表しました。この新製品は、多くの消費者用途におけるプラスチックの再利用を促進します。

本レポートは、ポリマー加工助剤(Polymer Processing Aid, PPA)の世界市場に関する包括的な分析を提供しています。ポリマー加工助剤とは、ベースとなるポリマー材料に添加することで、その加工性、流動性、押出特性といった加工プロセスにおける性能を向上させ、さらに最終製品の表面品質、透明性、機械的強度などの品質を高める役割を果たす特殊な添加剤です。この市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)4.76%で着実に成長すると見込まれています。

市場の成長を促進する主要な要因としては、まず包装産業におけるポリプロピレンの需要が世界的に増加している点が挙げられます。ポリプロピレンは、軽量性、耐久性、加工のしやすさから、食品包装、医療用包装、消費者製品の容器など幅広い用途で利用されており、その加工性向上にPPAが不可欠です。また、建築・インフラ産業におけるPVC(ポリ塩化ビニル)やHDPE(高密度ポリエチレン)の使用拡大も重要なドライバーです。これらの材料は、パイプ、ケーブル、窓枠、屋根材などに広く用いられ、PPAによって生産効率と製品性能が向上しています。一方で、ポリマー加工助剤の使用に伴う品質管理の難しさや、製品コストの上昇が市場成長の抑制要因となる可能性も指摘されています。レポートでは、業界のバリューチェーン分析や、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合いを評価するポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に分析されています。

市場は、以下の多角的なセグメントに基づいて詳細に分析され、それぞれの市場規模(金額ベース)が提示されています。

* ポリマータイプ別: ポリエチレン(リニア低密度ポリエチレン LLDPE、低密度ポリエチレン LDPE、高密度ポリエチレン HDPEを含む)、ポリプロピレン、PVC、ABS、ポリカーボネート、およびその他の多様なポリマータイプに分類されます。

* 用途別: ブローンフィルムおよびキャストフィルム、電線・ケーブル、押出ブロー成形、繊維およびラフィア、パイプ・チューブ、その他の幅広い用途が含まれます。これらの用途において、PPAは製品の成形性や最終的な性能に大きく貢献しています。

* 最終用途産業別: 包装、建築・建設、輸送、繊維、IT・通信、その他の最終用途産業に分けられ、各産業におけるPPAの需要動向が分析されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他欧州)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ)の主要地域および合計16カ国における市場規模と予測が提供されています。特にアジア太平洋地域は、急速な工業化と人口増加を背景に、予測期間において最も高い成長率を示し、かつ最大の市場シェアを占める主要な地域であると強調されています。

競争環境の分析では、市場における主要企業の動向が詳細に調査されています。これには、合併・買収、合弁事業、戦略的提携、協力協定といった企業戦略が含まれます。また、市場シェア分析や主要企業が市場で優位に立つために採用している具体的な戦略についても深く掘り下げられています。レポートには、3M、KANEKA CORPORATION、The Chemours Company、Mitsubishi Chemical Corporation、Arkemaなどを含む26社以上の主要企業のプロファイルが掲載されており、彼らの事業概要、製品ポートフォリオ、財務状況、最近の動向などが提供されています。

市場の機会と将来のトレンドとしては、電気自動車(EV)の普及拡大が挙げられます。EVの軽量化や高性能化には、PPAを用いた高機能ポリマー材料が不可欠です。また、通信分野における5Gネットワークの展開やデータセンターの建設といった今後のプロジェクトも、電線・ケーブル用途を中心にPPAの新たな需要を創出すると期待されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場規模予測を提供しており、市場の現状と将来の展望を明確に示しています。ポリマー加工助剤市場は、前述の通り2025年から2030年にかけてCAGR 4.76%で成長し、特にアジア太平洋地域が市場を牽引する主要な地域となるでしょう。主要企業は、技術革新と戦略的パートナーシップを通じて、この成長市場での競争力を維持・強化していくことが求められます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 包装産業からのポリプロピレン需要の増加

- 4.1.2 建築・インフラ産業におけるPVCおよびHDPEの使用

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 ポリマー加工助剤による品質上の問題と高い製品コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (金額ベースの市場規模

- 5.1 ポリマータイプ

- 5.1.1 ポリエチレン

- 5.1.1.1 LLDPE

- 5.1.1.2 LDPE

- 5.1.1.3 HDPE

- 5.1.2 ポリプロピレン

- 5.1.3 PVC、ABS、およびポリカーボネート

- 5.1.4 その他のポリマータイプ

- 5.2 用途

- 5.2.1 インフレーションフィルムおよびキャストフィルム

- 5.2.2 電線およびケーブル

- 5.2.3 押出ブロー成形

- 5.2.4 繊維およびラフィア

- 5.2.5 パイプおよびチューブ

- 5.2.6 その他の用途

- 5.3 エンドユーザー産業

- 5.3.1 包装

- 5.3.2 建築および建設

- 5.3.3 輸送

- 5.3.4 繊維

- 5.3.5 ITおよび電気通信

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析 (%) /ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Ampacet Corporation

- 6.4.3 Arkema

- 6.4.4 Avient Corporation

- 6.4.5 BASF SE

- 6.4.6 Clariant

- 6.4.7 DAIKIN INDUSTRIES, Ltd.

- 6.4.8 Dow

- 6.4.9 Evonik Industries AG

- 6.4.10 Fine Organic Industries Limited

- 6.4.11 Guangzhou Shine Polymer Technology Co. Ltd

- 6.4.12 Gujarat Fluorochemicals Limited (GFL)

- 6.4.13 HANNANOTECH CO., LTD.

- 6.4.14 Kaneka Corporation

- 6.4.15 LG Chem

- 6.4.16 MicroMB (INDEVCO Group)

- 6.4.17 Mitsubishi Chemical Corporation

- 6.4.18 Mitsui Chemicals Inc.

- 6.4.19 Nouryon

- 6.4.20 Plastiblends

- 6.4.21 PMC Group, Inc.

- 6.4.22 Shanghai Lanpoly Polymer Technology Co. Ltd

- 6.4.23 Solvay

- 6.4.24 The Chemours Company

- 6.4.25 Tosaf Compounds Ltd

- 6.4.26 WSD CHEMICAL COMPANY

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 電気自動車の普及拡大

- 7.2 電気通信分野における今後のプロジェクト

*** 本調査レポートに関するお問い合わせ ***

ポリマー加工助剤は、プラスチックやゴムなどのポリマー材料を成形加工する際に、その加工性や製品の品質、生産効率を向上させるために少量添加される化学物質の総称でございます。これらの助剤は、ポリマーの溶融粘度を調整したり、金型からの離型を容易にしたり、顔料やフィラーの分散性を高めたり、製品の機械的特性や外観を改善したりするなど、多岐にわたる機能を発揮いたします。主に熱可塑性樹脂の押出成形、射出成形、ブロー成形、カレンダー成形といったプロセスで利用され、現代のプラスチック製品製造において不可欠な存在となっております。

ポリマー加工助剤には、その機能に応じて様々な種類がございます。まず、滑剤は、ポリマーの流動性を高め、加工機との摩擦を低減する役割を担います。内部滑剤はポリマー分子間の摩擦を減らし、溶融粘度を低下させることで流動性を向上させ、脂肪酸アミドや脂肪酸エステル、金属石鹸などが代表的です。一方、外部滑剤はポリマーと加工機の金属表面との摩擦を低減し、離型性や焦げ付き防止に寄与し、パラフィンワックスやポリエチレンワックスなどが用いられます。次に、離型剤は、成形品を金型からスムーズに取り出すために使用され、シリコーンオイルやフッ素系化合物、ワックスなどが一般的です。分散剤は、顔料やフィラーをポリマー中に均一に分散させることで、色ムラを防ぎ、製品の機械的特性を安定させます。低分子量ポリマーや界面活性剤がその役割を果たします。粘度調整剤は、ポリマーの溶融粘度を特定の範囲に調整し、流動性を向上させたり、押出負荷を軽減したりします。アクリル系ポリマーやフッ素系ポリマーがこれに該当します。衝撃強度改良剤は、ポリマーの脆性を改善し、衝撃に対する耐性を高めるために添加され、MBSやABS、EPDMなどのゴム系ポリマーがよく使われます。核剤は、結晶性ポリマーの結晶化を促進・制御することで、透明性や剛性を向上させ、成形サイクルを短縮する効果があり、有機酸金属塩やソルビトール誘導体などが知られています。その他にも、製品表面の帯電を防ぐ帯電防止剤、樹脂を発泡させて軽量化や断熱性を付与する発泡剤、フィルムやシートの密着を防ぐブロッキング防止剤など、多種多様な加工助剤が存在し、それぞれが特定の課題解決に貢献しております。

これらの加工助剤は、様々な成形プロセスでその効果を発揮いたします。押出成形においては、フィルム、シート、パイプ、プロファイルなどの製造において、溶融粘度を低下させ、ダイスウェル(押出後の膨張)を抑制し、製品表面の平滑性を向上させることで、生産性の向上に大きく寄与します。射出成形では、自動車部品、家電製品、医療機器などの複雑な形状の製品製造において、流動性を高めて金型への充填性を改善し、成形サイクルを短縮し、離型性を向上させることで、ヒケやソリといった成形不良の抑制にも貢献します。ブロー成形では、ボトルやタンクなどの製造において、パリソン(溶融樹脂の筒状体)の安定性を高め、肉厚の均一化を図ります。カレンダー成形では、シートやフィルムの製造において、ロールからの離型性を向上させ、表面の平滑性を確保します。さらに、塗料、インク、接着剤など、ポリマーが関わる幅広い分野で、その性能向上や製造プロセスの最適化に加工助剤が利用されております。

ポリマー加工助剤の技術は、他の関連技術とも密接に連携しながら進化を続けております。例えば、複数のポリマーを混合して新たな特性を持つ材料を創出するポリマーブレンド・アロイ技術においては、加工助剤が各ポリマーの相溶性や分散性を改善し、最終製品の物性を最適化する上で重要な役割を担います。また、フィラーや繊維をポリマーに複合化させる複合材料の分野では、加工助剤がフィラーの均一な分散を促進し、ポリマーとの界面接着性を向上させることで、材料全体の強度や剛性を高めます。近年注目されるナノテクノロジーにおいては、ナノフィラーの凝集を防ぎ、ポリマーマトリックス中への均一分散を実現するために、加工助剤が不可欠な要素となっております。さらに、シミュレーション技術の進展により、樹脂の流動解析や金型設計の最適化において、加工助剤が加工プロセスに与える影響を事前に予測し、より効率的な材料設計が可能となっております。環境意識の高まりから、環境配慮型材料、特にバイオマスプラスチックやリサイクルプラスチックの加工性改善においても、加工助剤の果たす役割はますます重要になっております。

ポリマー加工助剤の市場は、世界のプラスチック需要の増加とともに堅調に成長を続けております。自動車、電子機器、包装、建設といった主要産業におけるプラスチックの利用拡大が、加工助剤の需要を牽引しております。特に、製品の高性能化、多機能化への要求が高まる中で、より高度な加工助剤が求められております。また、製造コストの削減や生産性向上への圧力も、加工助剤の導入を促進する要因となっております。環境規制の強化に伴い、リサイクル材やバイオプラスチックの利用が推奨される中、これらの材料の加工性を改善するための加工助剤の需要も拡大しております。市場の主要プレイヤーは、BASF、Evonik、Arkema、Clariantといった大手化学メーカーや専門の添加剤メーカーであり、特にアジア太平洋地域が最大の市場となっております。これは、同地域に多くのプラスチック生産拠点と需要が存在するためです。最近のトレンドとしては、環境対応型加工助剤、例えば非フッ素系や生分解性の製品の開発が活発化しております。また、複数の機能を併せ持つ多機能性加工助剤や、高機能樹脂、エンジニアリングプラスチック向けの特殊な加工助剤の開発も進んでおります。スマートファクトリー化の進展に伴い、加工プロセスの最適化における加工助剤の役割も再評価されております。

今後の展望としましては、ポリマー加工助剤は、持続可能な社会の実現に向けてさらに重要な役割を担うことが期待されております。まず、環境負荷低減への貢献が最優先課題であり、バイオマス由来、生分解性、リサイクル性向上に寄与する加工助剤の開発が加速するでしょう。これにより、プラスチックのライフサイクル全体での環境負荷を低減することが可能となります。次に、高機能化・多機能化のニーズに応えるため、より複雑な成形プロセスや高性能材料に対応できる、高度な機能を持つ加工助剤が求められます。例えば、極薄フィルムや超精密部品の成形を可能にする技術が開発されるでしょう。また、AIやIoTを活用したスマート化・デジタル化の進展により、加工プロセスの最適化において、加工助剤の選定や添加量制御がより精密に行われるようになります。これにより、品質の安定化と生産効率の最大化が図られます。さらに、3Dプリンティング用材料、複合材料、ナノコンポジットなど、新素材への対応も不可欠です。これらの革新的なポリマー材料の加工性を向上させるための新たな加工助剤が開発されることで、様々な産業分野でのイノベーションが促進されるでしょう。最終的に、ポリマー加工助剤は、資源効率の向上、廃棄物削減、エネルギー消費量低減など、サステナビリティへの貢献を通じて、未来のモノづくりを支える基盤技術として、その重要性を一層高めていくものと考えられます。