導電性接着剤市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

導電性接着剤市場レポートは、化学タイプ(エポキシ、シリコーン、ポリウレタン、アクリル、その他の化学物質)、タイプ(等方性、異方性)、用途(太陽電池、自動車、LED照明、プリント基板など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

導電性接着剤市場の概要、トレンド、および予測(2025年~2030年)に関する詳細な要約を以下にご報告いたします。

—

導電性接着剤市場の概要

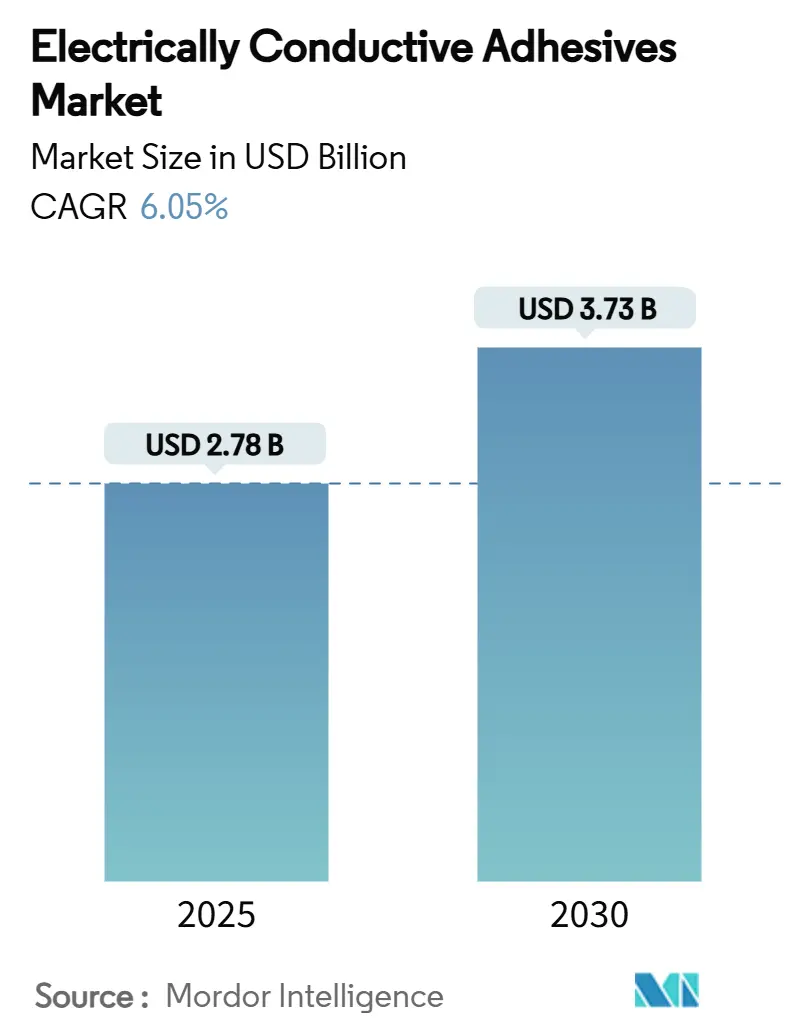

導電性接着剤市場は、2025年には27.8億米ドルと推定され、2030年には37.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.05%と見込まれています。この市場の成長は、エレクトロニクス産業が鉛フリーで低温の相互接続方法へと移行していることに大きく依存しています。これは、ますます小型化する部品を熱損傷から保護し、同時に世界の環境規制に準拠する必要があるためです。

高出力半導体デバイス、高周波モジュール、バッテリー駆動の電気自動車(EV)などが、従来の錫鉛はんだの性能限界を超えつつあるため、導電性接着剤の需要は加速しています。エポキシ、シリコーン、ハイブリッドといった化学タイプは、接着、導電、放熱を一度に行えるため、幅広い用途で採用が進んでいます。

銀を充填した等方性接着剤は、標準的なプリント回路基板(PCB)の組み立てで依然として主流ですが、超微細ピッチ、重量制約、屈曲サイクルが方向性導電性と機械的減衰を要求する用途では、異方性、炭素繊維強化、グラフェン強化のバリアントが急速に普及しています。

地域別に見ると、導電性接着剤市場は東アジアで最も勢いを増しています。これは、政策に裏打ちされた半導体ファウンドリ、太陽光発電のギガファクトリー、EVの普及加速がバリューチェーンを支えているためです。また、航空宇宙、防衛、バイオエレクトロニクスといった分野でも並行して成長の機会が生まれています。これらの分野では、極端な温度変化、放射線曝露、生体適合性といった厳しい要件を満たすために、特殊な配合の接着剤が求められています。

—

主要なレポートのポイント

* 化学タイプ別: エポキシ系接着剤は2024年に導電性接着剤市場の45.18%を占め、引き続き主導的な地位を維持しています。一方、シリコーン系システムは2030年までに6.71%の最速CAGRを記録すると予測されています。

* タイプ別: 等方性接着剤は2024年に導電性接着剤市場の67.25%を占めました。異方性接着剤は2030年までに7.04%のCAGRで成長すると予測されています。

* 用途別: 太陽電池および太陽光発電モジュールは2024年に導電性接着剤市場の30.25%を占めました。医療インプラント、航空宇宙エレクトロニクス、エネルギー貯蔵を含む「その他のアプリケーション」セグメントは、2030年までに7.14%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域は2024年に収益シェアの55.18%を占め、2030年までに6.59%のCAGRで急成長すると予測されています。

—

世界の導電性接着剤市場のトレンドと洞察

市場成長の推進要因

1. パワーエレクトロニクス分野での用途拡大:

次世代のパワーコンバータに組み込まれる炭化ケイ素(SiC)や窒化ガリウム(GaN)デバイスは、200℃を超える接合部温度で動作し、従来の錫鉛はんだや低銀はんだでは対応できません。高純度銀、銀コート銅、またはハイブリッドグラフェンネットワークを充填したエポキシおよびシリコーン接着剤は、高電流密度下で導電性を維持しつつ、熱衝撃を緩和します。これにより、より高いスイッチング周波数と低い寄生容量を実現する小型パワーモジュールが可能になります。これらの接着剤は熱界面材料としても機能し、トラクションインバータにおける接合部からケースへの熱抵抗を低減します。材料科学者たちは、炭素ナノチューブのストランドを三次元構造に分散させることで、並列の電気的および熱的経路を解放し、導電性接着剤市場をワイドバンドギャップパワー設計の最前線に押し上げています。

2. 電気自動車(EV)での利用増加:

セル・ツー・パックバッテリー戦略では、モジュールハウジングが不要となり、接着剤層が荷重支持と熱管理の役割を担います。せん断強度が20 MPaを超える導電性エポキシは、振動や衝突に耐え、1パックあたり3,000個以上の円筒形または角形セル全体で電流を均一化します。金属フィラーとセラミック球を組み合わせたハイブリッドシステムは、アルミニウム製バスバーと銅製タブ間の差動膨張を吸収する柔軟な格子を形成し、数千回の高レート充放電サイクルにわたる耐用年数を延長します。軽量車両の補助電化に採用されている48Vアーキテクチャでは、高密度配電盤が導入され、微細ピッチの異方性接合が短絡を防ぎ、導電性接着剤市場に新たな需要をもたらしています。

3. 再生可能エネルギーシステムからの需要増加:

瓦型(Shingled)およびヘテロ接合(Heterojunction)太陽電池は、超薄型バスバーを接続するために導電性接着剤に全面的に依存しており、はんだ付けリボン設計と比較して有効面積を増やし、モジュール出力を5.1%向上させています。低温硬化は、パッシベーションされた接点やペロブスカイト層を保護し、25年間のフィールド信頼性を維持します。風力エネルギー分野では、炭素ナノチューブを豊富に含むペーストで製造されたブレード一体型避雷器グリッドが、ガルバニック腐食を起こすことなく雷電流を流し、同じ回路が構造健全性モニタリングネットワークとしても機能します。これらの多機能な役割が需要を増大させ、導電性接着剤市場を純粋なエレクトロニクスアセンブリの枠を超えて拡大させています。

4. 生体適合性導電性バイオ接着剤の需要:

フレキシブルな神経プローブや心臓テレメトリーパッチには、マイクロアンペア信号を伝導しつつ、細胞適合性を維持する接着剤が必要です。PEDOT:PSSと銀ナノワイヤーを充填したハイドロゲルベースのシステムは、5 kΩ未満の接触抵抗を達成し、ISO 10993細胞毒性試験に合格しています。組織模倣弾性率は異物炎症を防ぎ、10年間の埋め込み期間を可能にします。量は控えめですが、利益率は一般的な消費者向けエレクトロニクスグレードを上回り、導電性接着剤市場にプレミアムな層を加えています。

市場成長の阻害要因

1. 銀フィラーの価格変動:

銀粉は一般的な等方性接着剤の60~80重量%を占めるため、接着剤メーカーは四半期で25%を超える可能性のある地金価格の変動にさらされます。銅、ニッケル、炭素ナノチューブはコスト削減の可能性を秘めていますが、酸化、拡散、パーコレーション閾値が銀を完全に代替する能力を制限しています。銅コアを300nmの銀シェルでコーティングしたハイブリッド粒子構造は、バルク導電性を損なうことなく貴金属含有量を30~40%削減しますが、サプライチェーンは地政学的な鉱業の混乱に対して脆弱なままです。航空宇宙および医療契約では価格転嫁メカニズムが標準ですが、消費者向けエレクトロニクスOEMは追加料金に抵抗するため、導電性接着剤市場の短期的な拡大を抑制しています。

2. 高電流・熱サイクル下での信頼性限界:

ポリマーマトリックスは銅基板の16~18 ppm/℃に対し、30~80 ppm/℃で膨張するため、フィラーとマトリックスの界面でマイクロボイドを引き起こすせん断応力が発生します。高電流密度は局所的なジュール熱を発生させ、熱機械疲労と相まって、85℃/85%RHで1,000時間後には接合抵抗が50%増加する可能性があります。接着剤メーカーは、界面を強化するためにコアシェルゴム粒子やシランカップリング剤を導入していますが、柔らかいマトリックスは応力を緩和するものの、フィラー充填量を減らし、バルク抵抗率を増加させるという避けられないトレードオフが残ります。これらの信頼性制約は、電動パワートレインアプリケーションを抑制し、導電性接着剤市場の採用曲線に影響を与えます。

3. 硬化時間の長さとプロセス複雑性:

導電性接着剤の硬化時間が長く、プロセスが複雑であることは、特に大量生産において課題となります。これは、生産スループットに影響を与え、製造コストを増加させる可能性があります。接着剤メーカーは、硬化時間を短縮し、プロセスを簡素化するための技術開発を進めていますが、依然として一部の用途では課題として残っています。

—

セグメント分析

化学タイプ別: エポキシの優位性とシリコーンの挑戦

* エポキシ系接着剤: 2024年には導電性接着剤市場の45.18%を占め、高いせん断強度と容易な塗布性から、柔軟性よりもこれらの特性が重視される用途で依然として主流です。ビスフェノールA、ビスフェノールF、ノボラック骨格を利用して、粘度、ガラス転移温度、弾性率を調整し、リジッドボードの接着からパワーモジュールのダイアタッチまで幅広い用途に対応しています。エポキシ系接着剤の市場規模は、競争が激化する中でも着実に成長すると予測されています。潜在性イミダゾール触媒を使用することで硬化を促進し、貯蔵寿命を損なうことなくオーブン時間を短縮できます。高温の炭化ケイ素デバイス向けには、イミド変性エポキシが200℃の接合部環境に耐え、2,000サイクルにわたる熱サイクル安定性を5%以内の抵抗ドリフトに抑えます。環境面では、ハロゲンフリー配合がRoHS指令および使用済み製品のリサイクル義務を満たしています。

* シリコーン系接着剤: 2030年までに6.71%のCAGRを記録し、市場シェアの差を縮めています。70%を超える伸びと1,000時間の塩水噴霧後も持続する導電性を実現しており、これは自動車のボンネット下制御装置や洋上風力コンバータで高く評価される特性です。ポリジメチルシロキサン(PDMS)ネットワークは衝撃荷重を吸収し、湿気の侵入を防ぐため、エポキシでは対応できない故障モードに対処できます。白金触媒を用いた室温硬化型(RTV)シリコーンは、LED照明の敏感なレンズアセンブリにかかる熱応力を低減します。剛性の高い内部相で接着ラインの完全性を確保し、柔軟な外部領域で熱膨張係数(CTE)のミスマッチを緩和するハイブリッドエポキシ-シリコーン化学も登場しています。このような相乗効果は、導電性接着剤市場が単一の化学タイプがすべてを制するのではなく、組成の革新を通じて進化していることを示しています。

タイプ別: 等方性のリーダーシップと異方性の革新

* 等方性接着剤: 2024年には導電性接着剤市場の67.25%を占め、そのシンプルなプロセスウィンドウとスルーホールおよび表面実装接合におけるリフローはんだの代替能力から好まれています。標準的なシステムは、アスペクト比と酸化物含有量が最適化された銀フレークを使用し、1 × 10⁻³ Ω·cm未満の体積抵抗率を維持します。塗布と硬化の簡便さは、スマートフォン、ウェアラブル、家電製品など、1枚の基板に1,000個以上の部品が搭載される用途で設計上の優位性を獲得しています。しかし、全方向性の導電性ネットワークは、200 µm未満のパッド間隔で短絡のリスクがあるため、ダムやアンダーフィルを追加しない限り、プロセスが複雑化しコストが増加します。

* 異方性接着剤: この課題に対し、Z軸方向のみに導電性を持つ粒子設計で対応しています。ニッケルめっきされたポリマースフェアを10~15体積%で埋め込むことで、圧縮時に垂直方向のパーコレーション経路を形成し、横方向には絶縁状態を保ちます。フレキシブルOLEDディスプレイでは、40 µmのピッチ要件により従来の半田が使用できないため、異方性接着剤は2030年までに7.04%のCAGRで成長すると予測されています。高周波通信モジュールでは、異方性材料を使用してフリップチップGaAsダイをアルミナキャリアに接着し、グランドプレーン結合なしで50 Ωのインピーダンスを維持しています。異方性マイクロスフェアを等方性マトリックスに埋め込んだデュアルフェーズシステムは、ハイブリッドな利点を提供し、導電性接着剤市場が二元的なタイプ分類を連続的なものとして再構築していることを示しています。

用途別: 太陽光発電の優位性と多様化

* 太陽電池および太陽光発電モジュール: 2024年には市場収益の30.25%を占め、ギガファクトリー規模の拡大と、リボンレスの瓦型構造への設計移行によって牽引されています。導電性接着剤はホットバーはんだ付け工程を不要にし、セル破損率を0.1%未満に削減し、ヘテロ接合ラインのスループットを向上させます。太陽光発電からの導電性接着剤市場シェアは引き続き優位を保ちますが、他のセグメントがより速く成長するため、わずかに低下すると見込まれています。自動車用バッテリーパックがこれに続き、スケートボードプラットフォームのねじり剛性を高める構造充填材としても機能する導電性エポキシを活用しています。プリント回路基板、LEDダイ、ディスプレイドライバーの相互接続は成熟した需要の中核を形成し、単価が低下傾向にある中でも量を安定させています。

* 「その他のアプリケーション」: 医療インプラント、航空宇宙テレメトリー、エネルギー貯蔵センサーを含むこのセグメントは、最高の7.14%のCAGRを記録しています。生体適合性グレードは1kgあたり2,000~3,000米ドルの価格帯をもたらし、他の分野でのマージン圧縮を緩和しています。グリッドスケールバッテリーラックでは、接着剤が電流コレクターおよび熱拡散材として機能し、セル均一性と健全性アルゴリズムを改善します。航空宇宙分野の成長は、ガルバニックミスマッチなしにレーダー吸収メタマテリアルを複合材製胴体に接着する導電性フィルムに依存しています。これらのニッチ市場は現在では小さな割合かもしれませんが、全体として、導電性接着剤市場が収束する電子機械システムの基盤となるプラットフォーム技術であることを強化しています。

—

地域分析

* アジア太平洋: 2024年には収益の55.18%を維持し、中国、韓国、台湾における半導体大国エコシステムにより、量と価値の両方で引き続きリーダーです。新エネルギー車と太陽光発電の展開に関する現地の政策義務が持続的な需要を促進し、この地域の導電性接着剤市場は6.59%のCAGRで成長すると予測されています。国内の電気乗用車に対する国家補助金プログラムは、主要な接着剤サプライヤーとの長期的なオフテイク契約を支え、為替リスクを低減し、安定した工場稼働率を確保しています。深圳、蘇州、バンガロールのスタートアップクラスターは、既存の多国籍企業を補完し、柔軟なウェアラブルおよびプリントエレクトロニクス製品を投入することで、ニッチな配合の顧客基盤を拡大しています。

* 北米: 防衛航空電子機器、宇宙探査イニシアチブ、パワー半導体ファブの国内回帰によって、かなりの消費量を示しています。この地域の認証基準(NASAアウトガス、IPC-CC-830C、UL-94V0)は参入障壁を高め、プレミアムなエポキシ銀ペーストや熱伝導性フィルムのサプライヤーが高い粗利益を確保することを可能にしています。DELOやHenkelによるテキサス州とオハイオ州での最近の設備拡張は、長期的な需要に対する自信を裏付けています。CHIPS and Science Actに基づく政府のインセンティブは、導電性接着剤市場のフットプリントをさらに拡大する先進パッケージングプロジェクトを引き寄せています。

* 欧州: 自動車、医療、再生可能エネルギーセグメントで強固な地位を維持しています。ドイツはEVバッテリーパックの統合を主導し、フランスと北欧諸国は洋上風力発電所を増強し、オランダはフレキシブルOLEDの研究開発をリードしています。これらのトレンドは、マクロ経済の逆風にもかかわらず、安定した購入量を維持するために収束しています。厳格なREACHおよびRoHS規制は、接着剤メーカーをハロゲンフリー、鉛フリー、溶剤削減システムへと推進し、性能と持続可能性を両立できるイノベーターに先行者利益をもたらしています。企業平均CO₂排出量目標が厳しくなる中、OEMは導電性接着剤を軽量配線ハーネスと高効率モジュールの実現技術と見なし、導電性接着剤市場における長期的な重要性を強化しています。

—

競合状況

導電性接着剤市場は中程度の集中度を示しており、上位5社が世界の売上高の約51%を占めていますが、中堅の専門企業や地域チャンピオンが活躍する余地も十分にあります。規模の経済は、銀ペーストの配合、フィラーの表面処理、高精度な塗布装置に依存しますが、アプリケーション固有の幅広い性能要件が、単一の支配的なサプライヤーの出現を抑制しています。

Henkel、3M、H.B. Fuller、Panacolといったグローバルプレーヤーは、多岐にわたる化学ポートフォリオ、銀フレーク生産への垂直統合、およびグローバルな技術サービスラボを活用して、消費者向けおよび産業用エレクトロニクス分野で設計上の優位性を確保しています。一方、ニッチなイノベーターは、生体適合性ハイドロゲル、炭素ナノチューブハイブリッド、または超高速UV硬化システムに特化しています。

戦略的な動きは、主に3つの要素を中心に展開しています。

1. R&Dへの集中: いくつかの主要企業は、売上高の10~15%を先進材料プログラムに再投資し、電気的、熱的、構造的、環境的機能を単一の接着ラインで統合する配合を共同開発するために競争しています。

2. 地域的近接性: 上海、ペナン、グアダラハラでの設備拡張は、サプライヤーを高容量の組み立てクラスターの近くに配置し、リードタイムを短縮し、現地のプロセス要件に合わせたサポートを提供しています。

3. 持続可能性: 2025年に導入されたリサイクル銀インクラインは、循環型経済への貢献を示し、原材料の価格変動を緩和します。

これらの戦術は、OEMとの関係を強化し、競争上の優位性を拡大することで、導電性接着剤市場の長期的な方向性を決定づけることを目指しています。

競争圧力は垂直市場によって異なります。価格弾力性の高い消費者向けエレクトロニクス分野では、コモディティ化された等方性ペーストが年間契約の価格改定に直面するため、サプライヤーは純粋な抵抗値ではなく、塗布性や再加工性によって差別化を図る必要があります。対照的に、航空宇宙、医療、防衛プログラムでは、プラットフォームごとに単一の承認済みサプライヤーが認定されるため、資格取得のハードルをクリアすれば、数十年間の収益源が確保されます。細胞毒性試験やアウトガス試験に合格するカスタム化学品は、35%を超えるマージンを獲得できます。焼結ナノ銀接合やグラフェンネットワークエラストマーを研究するスタートアップ企業は、生産を拡大し信頼性の証明点を満たせば、既存の市場シェアを覆す可能性があり、導電性接着剤市場の進化は流動的でイノベーション主導型であり続けています。

導電性接着剤業界の主要企業:

* 3M

* Dow

* H.B. Fuller Company

* Henkel AG & Co. KGaA

* Panacol-Elosol GmbH

(*主要企業は特定の順序で並べられていません。)

—

最近の業界動向

* 2025年5月: Henkelは、エレクトロニクスおよびEV分野におけるR&Dおよび産業アプリケーションの現地化を強化するため、上海に新しい接着技術アプリケーションエンジニアリングセンターを開設しました。この開発は、進化する業界の需要に対応することで、導電性接着剤市場におけるイノベーションと成長を促進すると期待されています。

* 2025年2月: HenkelはLOPEC 2025で、リサイクル銀から作られた初の銀インクを発表しました。これにより、スマートサーフェス向けの高度に導電性のあるプリント回路の開発が可能になります。この革新は、持続可能で効率的なソリューションを促進することで、導電性接着剤市場の進歩を推進すると期待されています。

—* 2024年12月: XYZ社は、フレキシブルエレクトロニクス向けに設計された新しい高性能導電性接着剤シリーズを発表しました。この新製品は、優れた導電性と柔軟性を兼ね備えており、ウェアラブルデバイスやIoTセンサーなどの次世代アプリケーションの需要に応えるものです。この発表は、特定のニッチ市場における導電性接着剤の応用範囲を拡大し、市場全体の成長に貢献すると見込まれています。

このレポートは、電子部品の接着と電流伝達に不可欠な「導電性接着剤(Electrically Conductive Adhesives: ECA)」の世界市場に焦点を当てています。2025年5月12日時点の情報に基づき、市場の現状、成長予測、主要な動向、および競争環境を詳細に分析しています。

市場概要と予測:

導電性接着剤の世界市場規模は、2025年に27.8億米ドルと評価されており、2030年には37.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.05%を見込んでいます。

調査範囲とセグメンテーション:

本レポートは、導電性接着剤市場を以下の主要なセグメントに分けて分析しています。

* 化学タイプ別: エポキシ、シリコーン、ポリウレタン、アクリル、その他。

* タイプ別: 等方性(Isotropic)、異方性(Anisotropic)。

* 用途別: 太陽電池、車載エレクトロニクス、LED照明、プリント基板、LCDディスプレイ、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカの主要15カ国を対象に、収益(USD百万)ベースでの市場規模と予測を提供しています。

市場の推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* パワーエレクトロニクス分野での用途拡大。

* 電気自動車(EV)における利用の増加。

* 航空宇宙および防衛分野での使用拡大。

* 再生可能エネルギーシステムからの需要増加。

* 生体適合性導電性生体接着剤のインプラントへの応用。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 銀フィラーの価格変動。

* 高電流および熱サイクル下での信頼性限界。

* 硬化時間の長期化とプロセスの複雑さ。

主要な市場洞察(2024年時点):

* 地域別: アジア太平洋地域が世界の収益の55.18%を占め、6.59%のCAGRで拡大しており、半導体製造と積極的な電気自動車政策が牽引しています。

* 化学タイプ別: エポキシベースの配合が市場の45.18%を占め、その強度と汎用性が評価されています。一方、シリコーン系は6.71%のCAGRで最も急速に成長しています。

* 用途別: 太陽光発電モジュールが売上高の30.25%を占めており、これはシングルドセルやヘテロ接合セルが低温相互接続に導電性接着剤を必要とするためです。

* タイプ別: 異方性導電性接着剤は7.04%のCAGRで成長しており、ファインピッチディスプレイ、フレキシブル回路、高密度バッテリーボードにおける短絡防止のためのZ軸導電性を提供することで注目を集めています。

競争環境:

本レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析に加え、主要企業のプロファイルも提供しています。プロファイルには、3M、Aremco、Arkema、Creative Materials、DELO Industrie Klebstoffe GmbH & Co. KGaA、Dow、Dymax、H.B. Fuller Company、Henkel AG & Co. KGaA、Heraeus Electronics、HITEK Electronic Materials Ltd、Master Bond Inc.、MG Chemicals、Nagase ChemteX America LLC、Panacol-Elosol GmbH、Parker Hannifin Corp.、Permabond、Protavic Internationalなど、多数のグローバル企業が含まれています。各企業の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

市場機会と将来展望:

レポートは、市場の機会と将来の展望についても言及しており、詳細な分析を通じて、関係者が市場の動向を理解し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パワーエレクトロニクスにおける用途の増加

- 4.2.2 電気自動車における利用の増加

- 4.2.3 航空宇宙および防衛用途での使用の増加

- 4.2.4 再生可能エネルギーシステムからの需要の増加

- 4.2.5 インプラント用生体適合性導電性生体接着剤

- 4.3 市場の阻害要因

- 4.3.1 銀フィラー価格の変動

- 4.3.2 大電流および熱サイクル下での信頼性の限界

- 4.3.3 硬化時間の長期化とプロセスの複雑さ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 化学タイプ別

- 5.1.1 エポキシ

- 5.1.2 シリコーン

- 5.1.3 ポリウレタン

- 5.1.4 アクリル

- 5.1.5 その他の化学物質

- 5.2 タイプ別

- 5.2.1 等方性

- 5.2.2 異方性

- 5.3 用途別

- 5.3.1 太陽電池

- 5.3.2 自動車

- 5.3.3 LED照明

- 5.3.4 プリント基板

- 5.3.5 LCDディスプレイ

- 5.3.6 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Aremco

- 6.4.3 Arkema

- 6.4.4 Creative Materials

- 6.4.5 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.6 Dow

- 6.4.7 Dymax

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Heraeus Electronics

- 6.4.11 HITEK Electronic Materials Ltd

- 6.4.12 Master Bond Inc.

- 6.4.13 MG Chemicals

- 6.4.14 Nagase ChemteX America LLC

- 6.4.15 Panacol-Elosol GmbH

- 6.4.16 Parker Hannifin Corp.

- 6.4.17 Permabond

- 6.4.18 Protavic International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

導電性接着剤は、接着機能と電気伝導機能という二つの重要な特性を併せ持つ高分子材料であり、現代の電子機器製造において不可欠な存在となっています。従来の半田付けに代わる、あるいはそれを補完する技術として、その応用範囲は年々拡大しています。

まず、導電性接着剤の定義についてご説明いたします。導電性接着剤とは、電気を通さない絶縁性の樹脂(エポキシ樹脂、アクリル樹脂、シリコーン樹脂など)をマトリックスとし、その中に銀、金、銅、ニッケル、カーボンなどの導電性フィラー(粒子)を分散させることで、接着と同時に電気的な接続を可能にする材料です。半田付けが金属の融点を利用するのに対し、導電性接着剤は低温での硬化が可能であり、熱に弱い部品や材料への適用、鉛フリー化、微細配線への対応といった点で優位性を持っています。

次に、導電性接着剤の種類についてです。主にその導電メカニズムによって「等方性導電性接着剤(ICA: Isotropic Conductive Adhesive)」と「異方性導電性接着剤(ACA: Anisotropic Conductive Adhesive)」に大別されます。

等方性導電性接着剤は、接着剤が硬化した後、全ての方向に電気伝導性を示すものです。これは、接着剤中に高濃度の導電性フィラーが均一に分散しており、フィラー同士が接触することで電気経路を形成するためです。主に、部品の固定と同時に電気的接続を行う場合や、電磁波シールド、静電気対策などに用いられます。高い導電性が求められる用途に適しています。

一方、異方性導電性接着剤は、特定の方向(通常は厚み方向)にのみ電気伝導性を示すものです。これは、導電性フィラーの濃度を低く抑え、接着剤が硬化する際に、接着される二つの電極間でフィラーが挟み込まれることで、その部分のみに電気経路が形成されるためです。隣接する電極間ではフィラーが接触しないため、ショートすることなく微細なピッチでの接続が可能です。特に、フレキシブルプリント基板(FPC)とガラス基板やプリント基板との接続、COF(Chip On Film)やCOG(Chip On Glass)実装など、高密度で微細な接続が求められる用途で広く利用されており、フィルム状にしたものはACF(Anisotropic Conductive Film)と呼ばれます。

また、導電性フィラーの種類によっても分類されます。最も一般的に使用されるのは銀粒子ですが、コストや特定の特性(例えば、耐酸化性)に応じて金、銅、ニッケルなどの金属粒子、あるいはカーボンナノチューブやグラフェンといったカーボン系材料も用いられます。さらに、硬化メカニズムによって、熱硬化型、UV硬化型、室温硬化型などがあり、用途や製造プロセスに応じて選択されます。

導電性接着剤の用途は非常に多岐にわたります。エレクトロニクス分野では、半導体パッケージングにおけるダイアタッチ(半導体チップとリードフレームや基板の接続)、プリント基板(PCB)上での表面実装部品(SMT)の接続、フレキシブルプリント基板(FPC)の接続、ディスプレイ(LCD、OLED)の駆動IC接続などに不可欠です。また、RFIDタグ、各種センサー、LED照明の接続、電磁波シールド材、静電気放電(ESD)対策材としても利用されています。

自動車分野では、車載電子制御ユニット(ECU)、各種センサー、LEDヘッドライト、バッテリーモジュールなど、高い信頼性と耐振動性が求められる部品の接続に採用されています。医療分野では、ウェアラブルデバイス、生体センサー、医療機器の小型化・軽量化に貢献しています。航空宇宙分野においても、軽量化と高信頼性が求められる電子部品の接続に利用されています。その他、太陽電池の電極接続や、スマートテキスタイル、プリンテッドエレクトロニクスといった新興分野でもその応用が期待されています。

関連技術としては、まず比較対象となる「半田付け」が挙げられます。半田付けは高い導電性と信頼性を持つ一方で、高温プロセスが必要であり、鉛フリー化の課題や微細化の限界があります。導電性接着剤はこれらの課題を克服する代替技術として発展してきました。また、「ワイヤーボンディング」は半導体パッケージングにおけるチップとリードフレームの接続に用いられますが、導電性接着剤はより広範な基板間接続や部品実装に利用されます。「導電性インク/ペースト」は、プリンテッドエレクトロニクスにおいて回路形成や電極形成に用いられ、導電性接着剤と共通の材料技術基盤を持つこともあります。「めっき技術」も回路形成や電極形成に不可欠な技術であり、導電性接着剤とは異なるアプローチで電気的接続を実現します。これらの技術は、それぞれ異なる特性と利点を持つため、用途に応じて使い分けられたり、組み合わせて利用されたりしています。

市場背景としては、電子機器の小型化、軽量化、高密度化、高性能化が加速する中で、導電性接着剤の需要は着実に増加しています。特に、IoTデバイス、5G通信機器、AI関連ハードウェア、電気自動車(EV)の普及は、導電性接着剤市場の主要な牽引役となっています。また、環境規制の強化による鉛フリー化の推進も、半田代替としての導電性接着剤の採用を後押ししています。フレキシブルエレクトロニクスやウェアラブルデバイスの進化も、低温プロセスで柔軟な接続が可能な導電性接着剤の重要性を高めています。

一方で、課題も存在します。半田付けに匹敵する高い導電性、長期信頼性(耐熱性、耐湿性、耐衝撃性)、そしてコストの最適化が常に求められています。特に、微細化が進む中で、導電性フィラーの均一な分散と安定した電気的接続を確保することは、技術的な挑戦となっています。

将来展望としては、導電性接着剤はさらなる技術革新が期待されています。より高導電性、低抵抗、高信頼性を実現するためのフィラー材料の開発(例えば、ナノ粒子やナノワイヤー、グラフェンなどの新素材の活用)が進むでしょう。また、低温かつ高速での硬化が可能な接着剤や、自己修復機能を持つ接着剤、多機能性(例えば、導電性と同時に放熱性やシールド性も持つ)を持つ接着剤の開発も進められています。プリンテッドエレクトロニクスとの融合により、より複雑な回路やデバイスを低コストで製造する技術も発展する可能性があります。

新たな用途としては、フレキシブルディスプレイ、ウェアラブルセンサー、生体医療デバイス、スマートテキスタイル、さらには宇宙開発や再生可能エネルギー分野など、これまで以上に幅広い領域での応用が期待されます。持続可能性の観点からは、環境負荷の低い材料の使用や、リサイクル性の向上も重要な開発テーマとなるでしょう。導電性接着剤は、今後も電子機器の進化を支え、新たな技術革新を可能にするキーマテリアルとして、その重要性を増していくと考えられます。