包装用接着剤市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

包装用接着剤市場レポートは、業界を技術(水性、溶剤系、ホットメルトなど)、樹脂(アクリル、ポリウレタンなど)、用途(軟包装、紙器など)、最終用途産業(食品・飲料、医薬品・ヘルスケアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装用接着剤市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、包装用接着剤市場の規模、分析、予測、および成長要因について詳細に解説しています。市場は、技術(水性、溶剤系、ホットメルト)、樹脂化学(アクリル、ポリウレタンなど)、用途(軟包装、折りたたみカートン・ボックスなど)、最終用途産業(食品・飲料、医薬品・ヘルスケアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

# 市場規模と成長予測

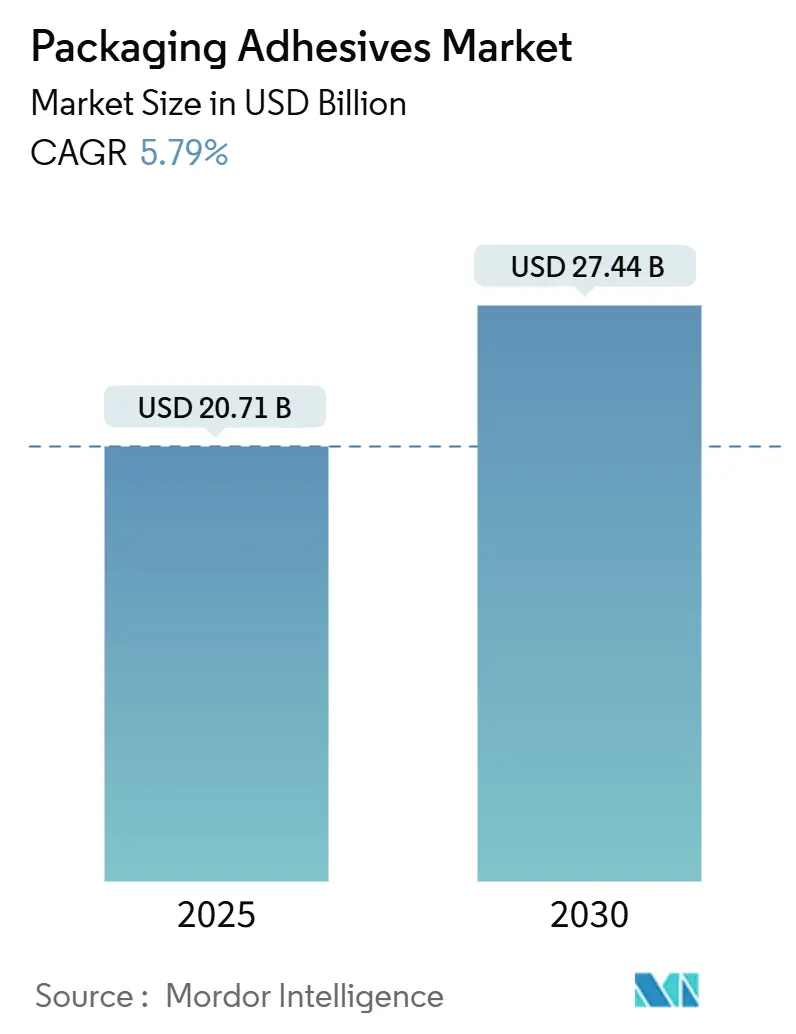

包装用接着剤市場規模は、2025年には207.1億米ドルと推定され、2030年までに274.4億米ドルに達すると予測されており、予測期間(2025年~2030年)において5.79%の年平均成長率(CAGR)で成長すると見込まれています。

市場の成長は、主に以下の4つの柱に支えられています。

1. レディ・トゥ・イート食品の需要増加

2. 改ざん防止シーリングを重視するEコマースの急成長

3. 揮発性有機化合物(VOC)排出に関する規制圧力の強化

4. バイオベース化学品の急速な採用

水性接着剤は、厳格化する大気質規制に対応しつつ、接着強度を損なわないため、収益の半分以上を占めています。一方、ホットメルト接着剤は、迅速なライン速度が求められる自動化されたフルフィルメントセンターでシェアを拡大し続けています。地域別では、アジア太平洋地域が製造規模と公共部門によるリサイクルインフラへの投資から恩恵を受けており、北米はプロセス革新を収益化し、欧州はリパルパブル(再パルプ化可能)または堆肥化可能なグレードの需要を高める循環経済規制を施行しています。大手化学メーカーが買収、共同研究開発、スコープ3排出量目標を通じて差別化を図ることで、競争の激しさは中程度に保たれています。

# 主要なレポートのポイント

* 技術別: 水性接着剤が2024年に包装用接着剤市場シェアの57.19%を占め、2030年までに6.04%のCAGRで拡大すると予測されています。

* 樹脂化学別: EVAが2024年に包装用接着剤市場規模の30.51%を占め、バイオベース化学品は6.71%のCAGRで進展すると見込まれています。

* 用途別: 軟包装が2024年に包装用接着剤市場規模の39.19%を占め、6.12%のCAGRで成長すると予測されています。

* 最終用途産業別: 食品・飲料が2024年に包装用接着剤市場シェアの45.14%を占め、Eコマース小売フルフィルメントが2030年までに6.98%の最速CAGRを示すと予測されています。

* 地域別: アジア太平洋地域が2024年に包装用接着剤市場シェアの40.19%を占め、6.51%のCAGRで成長すると予測されています。

# 世界の包装用接着剤市場のトレンドと洞察

成長要因

1. 食品・飲料産業からの需要増加: 飲料、乳製品、レディミールにおける新製品の発売に伴い、バリア性維持と賞味期限延長への需要が包装用接着剤市場を牽引しています。メーカーは、エネルギー消費を抑えるために低温で稼働し、多地域規制に適合する移行試験済みグレードを指定しています。例えば、ヘンケルのバイオベース製品「Technomelt Supra 079 Eco Cool」は、再生可能成分を49%含み、運転温度を40℃削減することでCO₂排出量を32%削減し、紙繊維とのシームレスなリサイクルを可能にしています。

2. 食品安全意識の向上: 世界の規制当局は、間接食品接触承認における抜け穴を塞いでいます。中国のGB 4806.15-2024は、392の接着剤物質に対するポジティブリスト、義務的な表示、および2025年2月8日から適用される移行制限を導入しています。米国食品医薬品局(FDA)は2024年初頭にPFAS耐油化学品を段階的に廃止し、代替品の採用を促しています。これにより、輸出市場全体で文書作成を簡素化する多地域対応の接着剤配合が求められています。

3. 接着剤化学における技術進歩: 低炭素原料、高固形分分散液、スマート添加剤が性能の限界を再定義しています。H.B. Fullerは、ISCC PLUS認証の下でサトウキビ由来の粘着付与剤を検証し、コンバーターが設備を再構築することなくスコープ3排出量を削減できるようにしました。Evonikの並行研究開発では、シリコーンフリーの粉末消泡剤がコーティングラインの速度を向上させつつ、バイオジェニック炭素含有量を50%以上に保っています。

4. Eコマース包装要件: オンライン小売の二桁成長の出荷数には、振動、衝撃、可変湿度に対応しつつ、返品のために簡単に開封できる接着剤が求められます。高粘着性のホットメルトビーズは、段ボール製メールボックスをミリ秒単位で密閉し、ピークシーズンの処理能力を向上させます。ブランドはまた、目に見えない透かしやRFID対応ラベル接着剤を利用して荷物を追跡し、偽造品を抑制しており、QRコード機能を統合したAvery Dennisonの特殊グレードへの需要が高まっています。

5. 小売・消費財部門の拡大: アジア太平洋地域を中心に、中東・アフリカにも波及する小売・消費財部門の拡大が市場を牽引しています。

抑制要因

1. 厳格な政府規制: VOC規制は引き続き厳格化しています。ニュージャージー州の2024年草案では、消費者向け接着剤の許容VOCを7%に引き下げ、カリフォルニア州の規則では47の有毒大気汚染物質を完全に禁止しています。欧州連合規則2024/3190は、食品包装からビスフェノールAを除去し、水性またはUV硬化型代替品への移行を促しています。

2. 原材料価格の変動: エチレン酢酸ビニル、ロジンエステル、特殊ワックスの供給変動が四半期ごとにコストカーブを変化させています。主要サプライヤーは、変動を抑制するために複数年のバイオ原料契約を締結し、ポリマーグレードを多様化しています。

3. VOC排出への懸念: 欧州、北米を中心に、アジア太平洋地域でも影響が拡大しており、VOC排出への懸念が市場の抑制要因となっています。

# セグメント分析

技術別:水性接着剤が持続可能な成長を牽引

水性システムは、2024年に包装用接着剤市場の収益で57.19%のシェアを占め、コンバーターがゼロ溶剤生産目標を達成する必要性を反映しています。この優位性は、溶剤系接着剤をはるかに上回る6.04%のCAGRで拡大すると予測されています。速乾性アクリル分散液は、室温で多層フィルムを接着し、オーブン滞留時間を短縮します。並行して、改良されたレオロジー調整剤は、高速スロットコーターでのビーズ形状を維持し、安定剤を追加することなく生産量を向上させます。ホットメルト接着剤は、倉庫の自動化が即時設定を好むため、僅差で2位にランクされています。再生可能資源由来のポリオレフィン骨格などの革新は、水性接着剤との炭素排出量ギャップを縮小しています。

樹脂化学別:EVAがリードを維持し、バイオベースが急速に加速

EVAは、有利なコストパフォーマンス比と多様な基材との適合性により、2024年に包装用接着剤市場規模の30.51%を占めました。カートンシーリング、雑誌の背表紙接着、改ざん防止ラベルにおけるその役割は、高い生産量を維持しています。熱感度という欠点を克服するため、サプライヤーはメタロセンポリエチレンセグメントをブレンドしてより強力なホットタックを実現し、樹脂価格の変動に対するマージンを保護しています。バイオベースグレードは、量は少ないものの、サトウキビ由来モノマーの規模拡大に伴い、6.71%のCAGRで成長すると予測されています。Bostikの60%バイオ含有シアノアクリレートラインは、高価値パッケージに即時接着をもたらしつつ、温室効果ガス排出量を削減しており、他の主要企業もこれを模倣しようとしています。

用途別:軟包装が最高の勢いを牽引

軟包装は2024年に収益の39.19%を占め、最も強力な6.12%のCAGRを記録すると予想されています。サシェ、スタンドアップパウチ、リッドフィルムはすべて、バリア性や透明性を損なうことなく金属化層に耐えるラミネーション接着剤に依存しています。ヘンケルのNordmeccanicaとの共同研究は、溶剤フリープライマーが500m/分のライン速度で溶剤系光学特性と同等であることを証明しています。折りたたみカートンとボックスはEコマースの波から恩恵を受けており、ボックスメーカーはリサイクル段ボールの繊維カールを防ぐために低温ホットメルトを採用しています。ラベル、テープ、シーリングパターンは、使用済み製品の選別を改善するスマートトラッキング要素を追加することで、多様な選択肢を広げています。

最終用途産業別:食品・飲料が量を支配し、Eコマースが最速の成長を記録

食品・飲料部門は、世界の移行制限を満たしつつ、ラインのダウンタイムを制限する必要があるため、2024年の世界需要の45.14%を維持しました。飲料缶メーカーは、水性接着剤ラッカーで接着されたエポキシフリーの内面コーティングを好み、スナックメーカーは油分にさらされても保持される耐熱性ホットメルトを採用しています。インド、インドネシア、ブラジルにおける無菌充填ラインへの並行投資は、安定したベースライン量を保証しています。一方、Eコマースチャネルは、小売業者がラストマイルコストを削減するために地域配送センターを建設しているため、すべての垂直市場の中で最速の6.98%のCAGRで成長すると予測されています。出荷される各小包は、縫い目、テープ、セキュリティラベルに4gから8gの接着剤を使用しており、増分トン数を急速に拡大しています。

# 地域分析

アジア太平洋地域は、2024年に包装用接着剤市場の40.19%を占め、最高の6.51%のCAGRで成長すると予測されています。中国のコンバーターは、シングルサーブ飲料の発売に対応するため高速ラミネーションに投資しており、インドの段ボールメーカーは地域フルフィルメントハブを活用するため水性コーティングラインを追加しています。日本のブランドオーナーは、レディ・トゥ・イート弁当用のバリアフィルムを革新し、室温で硬化する低移行ポリウレタン分散液への需要を生み出しています。中国の2023年の過剰包装層規制など、各国の包装廃棄物規制は、接着剤サプライヤーに、より薄い基材でも剥離せずに耐える接着剤を設計するよう促しています。ASEAN経済圏全体でのEコマースの採用拡大は、ホットメルトスティックや強化ガムテープにさらなる成長をもたらしています。

北米は、技術採用におけるトレンドセッターであり続けています。環境保護庁の調達フレームワークは40以上の民間エコラベルを参照しており、連邦機関を低VOCおよびリサイクル含有パッケージへと誘導しています。これにより、封筒の封止や軍用ミールキット全体で水性およびバイオベースグレードへの需要がシフトしています。米国の大規模なカートンメーカーは現在、トール油原料由来のマスバランスEVAを試用し、顧客のスコアカードで測定可能な炭素削減を示すことを目指しています。カナダの2021-2028年VOC削減計画は、次に工業用接着剤を対象としており、地元の配合業者に溶剤代替を加速するよう促しています。

欧州は規制の先駆者であり、食品接触材料におけるビスフェノールAの禁止に関する規則2024/3190は、間接食品接触接着剤の新たな基準を設定しています。ドイツのDIN CERTCOは堆肥化可能なラミネートを認証し、フランスのAGEC法は、超薄型タイ層を必要とするモノマテリアル軟包装を推進しています。東欧の工場は、この変化を利用して、西欧ブランドが生産能力を合理化する中で、受託製造の競争力を高めています。

南米は、ブラジルを筆頭に、食料品チェーンがホットメルトEVAブレンドで密閉されたサシェを使用するプライベートブランドのスナックラインを拡大しているため、堅調な中程度の単一桁成長を示しています。規模は小さいものの、中東およびアフリカでは、サウジアラビアの乳製品部門と南アフリカの果物輸出事業で需要が増加しており、コールドチェーン物流に対応する湿気硬化型ポリウレタンホットメルトの市場が開かれています。

# 競争環境

包装用接着剤市場は、多国籍化学大手、地域専門業者、受託配合業者で構成されており、量とカスタマイズのバランスの取れた組み合わせを提供しています。ヘンケル、H.B. Fuller、3M、Arkema、Dowは、圧倒的ではないもののかなりのシェアを占めており、低騒音テープなどのニッチな用途で小規模なイノベーターが繁栄することを可能にしています。2024年第1四半期には、ヘンケルが接着剤技術の売上高で26億7,700万ユーロを報告し、持続可能なグレードの堅調な成長を受けて収益見通しを引き上げました。Arkemaは2024年12月にDowの軟包装ラミネート接着剤事業を1億5,000万米ドルで買収し、溶剤フリーポリウレタンのノウハウに即座にアクセスできるようになりました。

パートナーシップは市場投入速度を加速させます。ヘンケルのNordmeccanicaとのテストセンターは、溶剤フリー設備の産業検証を実証し、コンバーターに従来の溶剤システムからの移行を促しています。Avery Dennisonは、ボトル返却預金制度に対応する感圧ラベルにRFIDインレイを統合し、消費財とデータサービス収益を融合させています。

規制の変更は競争環境を再構築しています。中国のGB 4806.15-2024は、直接および間接食品接触接着剤に対する二重のライセンス経路を設け、現地の規制チームと堅牢なラボデータを持つサプライヤーに有利に働いています。

包装用接着剤業界の主要企業

* 3M

* Arkema

* Dow

* H.B. Fuller Company

* Henkel AG & Co. KGaA

# 最近の業界動向

* 2025年8月: Sonoco Products Companyは、米国内の包装用接着剤生産能力を増強するために3,000万米ドルを投資すると発表しました。この投資により、既存の生産ラインが強化され、新しいラインが導入されます。

* 2024年12月: Arkemaは、Dowの軟包装ラミネート接着剤事業を1億5,000万米ドルで買収を完了し、食品、医療、産業分野での提供を強化しました。この戦略的動きは、包装用接着剤市場における革新と競争力を推進すると期待されています。

このレポートは、包装用接着剤市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、主要な機会、および将来の展望を詳細に解説しています。

市場の概要と動向

包装用接着剤は、箱やカートンなど、幅広い最終用途製品における高度な接着要件を満たすために使用されます。水性、溶剤系、ホットメルトといった様々なタイプが存在します。

市場の成長を牽引する主な要因としては、食品・飲料産業からの需要増加、食品安全に対する意識の高まり、接着剤配合における技術革新、Eコマース産業の成長、小売および消費財セクターの拡大が挙げられます。

一方で、市場の成長を抑制する要因としては、政府による厳しい規制、原材料価格の変動、VOC(揮発性有機化合物)排出に関する懸念があります。

市場のセグメンテーション

本レポートでは、包装用接着剤市場を以下の主要なセグメントに分けて分析しています。

* 技術別: 水性、溶剤系、ホットメルト

* 樹脂化学別: アクリル、ポリウレタン、エチレン酢酸ビニル(EVA)、スチレン系ブロックコポリマー、天然/バイオベース

* 用途別: 軟包装、折りたたみカートンおよび箱、ラベルおよびテープ、シーリング、その他の用途(ティッシュ・タオルオーバーラップ、グラフィックス、特殊用途など)

* 最終用途産業別: 食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、産業・消費財、Eコマース小売フルフィルメント

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)

市場規模と成長予測

包装用接着剤市場は、2025年には207.1億米ドルの規模に達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)5.79%で成長し、2030年には274.4億米ドルに達すると見込まれています。

特に、Eコマース小売フルフィルメント分野は、小包量の急増を背景に、2025年から2030年の間に6.98%のCAGRで最も速い成長を遂げると予測されています。

地域別では、アジア太平洋地域が40.19%の収益シェアを占め、産業化とオンライン小売の牽引により、6.51%のCAGRで最高の成長機会を提供するとされています。

規制の影響とイノベーション

米国、欧州連合、中国におけるVOCおよび食品接触に関するより厳格な規制は、水性およびバイオベースの化学物質への移行を加速させており、早期導入企業に競争上の優位性をもたらしています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析に加え、3M、Arkema、Ashland、Avery Dennison Corporation、Dow、H.B. Fuller Company、Henkel AG & Co. KGaAなど、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

市場機会と将来の展望

本レポートは、未開拓の市場(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食品・飲料業界からの需要の増加

- 4.2.2 食品安全に対する意識の高まり

- 4.2.3 接着剤配合における技術的進歩

- 4.2.4 Eコマース業界からの需要の増加

- 4.2.5 小売および消費財部門の拡大

- 4.3 市場の阻害要因

- 4.3.1 厳格な政府規制

- 4.3.2 原材料価格の変動

- 4.3.3 VOC排出に関する懸念

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 ホットメルト

- 5.2 樹脂化学別

- 5.2.1 アクリル

- 5.2.2 ポリウレタン

- 5.2.3 エチレン酢酸ビニル(EVA)

- 5.2.4 スチレン系ブロックコポリマー

- 5.2.5 天然/バイオベース

- 5.3 用途別

- 5.3.1 軟包装

- 5.3.2 折りたたみカートンおよび箱

- 5.3.3 ラベルおよびテープ

- 5.3.4 シーリング

- 5.3.5 その他の用途(ティッシュ・タオルオーバーラップ、グラフィック・特殊用途)

- 5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 医薬品およびヘルスケア

- 5.4.3 パーソナルケアおよび化粧品

- 5.4.4 産業用および消費財

- 5.4.5 Eコマース小売フルフィルメント

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Dow

- 6.4.6 Dymax

- 6.4.7 Franklin International

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Jowat SE

- 6.4.11 Paramelt

- 6.4.12 Sonoco Products Company

- 6.4.13 Synthomer plc

- 6.4.14 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装用接着剤は、製品を保護し、輸送し、販売するために不可欠な包装材料の構成要素を接合する目的で使用される接着剤の総称でございます。その役割は、単に材料を貼り合わせるだけでなく、包装の強度、密封性、美観、そして内容物の保護性能を確保する上で極めて重要でございます。食品、飲料、医薬品、化粧品、日用品、工業製品など、あらゆる分野の包装に利用されており、その性能は包装の品質と安全性に直結いたします。

包装用接着剤には、その用途や求められる性能に応じて多種多様な種類が存在いたします。主要なものとしては、まず「ホットメルト接着剤」が挙げられます。これは常温では固体であり、加熱によって溶融し、塗布後に冷却されることで急速に固化して接着力を発揮する熱可塑性接着剤でございます。段ボール箱の封緘、紙器の組み立て、トレーの成形、ラベル貼付などに広く用いられ、高速生産ラインでの作業性に優れております。エチレン酢酸ビニル(EVA)系、メタロセンポリオレフィン系、ポリオレフィン系など、様々なポリマーを基材としており、耐熱性、耐寒性、接着強度などの特性が異なります。

次に、「水性接着剤」がございます。これはポリマーを水中に分散または溶解させたもので、水分が蒸発することで接着力を発揮いたします。環境負荷が比較的低く、作業環境の安全性も高いため、紙や段ボール、木材などの多孔質材料の接着に広く利用されております。酢酸ビニルエマルション(PVAc)系、アクリルエマルション系、デンプン系、カゼイン系などがあり、ラミネート加工、製袋、ラベル貼付、カートンシーリングなど、多岐にわたる用途で採用されております。特に食品包装分野では、溶剤臭の懸念が少ないことから好まれる傾向にございます。

「溶剤型接着剤」は、ポリマーを有機溶剤に溶解させたもので、溶剤が揮発することで接着層が形成されます。高い接着強度と耐水性、耐薬品性を持つため、プラスチックフィルム同士のラミネート加工、特に食品包装や医療用包装の多層フィルム製造に用いられます。しかし、有機溶剤の使用に伴う環境負荷や作業環境への配慮が必要であり、近年では水性化や無溶剤化への移行が進んでおります。

「反応型接着剤」は、主剤と硬化剤が化学反応を起こすことで硬化し、強固な接着層を形成するタイプでございます。ポリウレタン系、エポキシ系などが代表的であり、特にレトルト食品包装や高機能バリアフィルムのラミネートなど、高い接着強度、耐熱性、耐薬品性、耐久性が求められる用途でその真価を発揮いたします。無溶剤タイプも開発されており、環境負荷低減に貢献しております。

「感圧接着剤(PSA)」は、常温で粘着性を持ち、軽い圧力で接着する特性を持つ接着剤でございます。ラベル、テープ、ステッカーなどに使用され、剥離ライナーから剥がして貼るだけで接着が完了するため、利便性が高いのが特徴です。アクリル系やゴム系が主流で、用途に応じて粘着力、再剥離性、耐候性などが調整されております。

包装用接着剤の用途は非常に広範でございます。段ボール箱や紙器の封緘、組み立ては最も一般的な用途の一つであり、ホットメルト接着剤や水性接着剤が主に使用されます。食品、飲料、医薬品などのフレキシブル包装では、複数のフィルムを貼り合わせるラミネート加工に溶剤型、無溶剤型、水性型、反応型接着剤が用いられ、内容物の保護、バリア性、保存期間の延長に貢献しております。ペットボトルやガラス瓶、プラスチック容器へのラベル貼付には、水性接着剤、ホットメルト接着剤、感圧接着剤が使われ、製品情報やブランドイメージを伝達する役割を担っております。その他にも、製袋、パレット積載物の固定、改ざん防止シール、特殊な機能性包装など、多岐にわたる場面で接着剤が活用されております。

関連技術としては、まず「塗布技術」が挙げられます。接着剤を均一かつ効率的に塗布するためのスプレー塗布、ロール塗布、ノズル塗布、カーテンコーティングなど、様々な方法が開発されており、生産速度や接着剤の種類、被着体の形状に応じて最適な技術が選択されます。また、「硬化技術」も重要で、ホットメルト接着剤の冷却固化、水性接着剤の乾燥、反応型接着剤の化学反応促進、UV/EB硬化型接着剤の光・電子線照射による硬化など、接着剤の特性を最大限に引き出すための技術が進化しております。さらに、「材料科学」の進歩は、接着剤の性能向上に不可欠であり、新しいポリマーの合成、高性能な添加剤の開発、被着体表面との相互作用の最適化などが継続的に研究されております。生産ラインの「自動化・高速化」も接着剤技術と密接に関連しており、高速で安定した接着性能が求められます。

市場背景としては、世界的な消費財需要の増加、特に電子商取引(EC)市場の拡大が包装用接着剤市場の成長を牽引しております。新興国市場における所得向上と生活様式の変化も、包装製品の需要を高める要因となっております。一方で、環境規制の強化、原材料価格の変動、サプライチェーンの安定性確保、そして高性能化への要求は、接着剤メーカーにとって大きな課題でございます。特に、食品接触材料に関する法規制(ポジティブリスト制度など)やVOC(揮発性有機化合物)排出規制、リサイクル性への対応は、製品開発において最優先事項となっております。サステナビリティへの意識の高まりから、環境負荷の低い接着剤、例えばバイオマス由来の接着剤や、リサイクルプロセスを阻害しない接着剤、脱プラスチック包装に対応する接着剤の開発が強く求められております。

将来展望としては、環境対応型接着剤の開発が最も重要なトレンドとなるでしょう。バイオマス由来の原料を使用した接着剤、生分解性を持つ接着剤、水性化・無溶剤化のさらなる推進、そしてリサイクルしやすい包装構造を実現するための接着剤(例えば、単一素材化を可能にする接着剤や、剥離しやすい接着剤)が主流になると考えられます。また、高性能化への要求は引き続き高く、より高い接着強度、耐熱性、耐薬品性、バリア性を持つ接着剤が求められます。特に、レトルト殺菌や冷凍食品など、過酷な条件下で使用される包装に対応する技術の進化が期待されます。スマートパッケージングの進展に伴い、センサー内蔵型包装やトレーサビリティ機能を持つ包装に対応する接着剤、あるいは開封検知機能を持つ接着剤など、多機能化・高付加価値化が進む可能性もございます。生産性向上も重要なテーマであり、より高速で硬化し、塗布量を削減できる接着剤、省エネルギーで利用できる接着剤の開発が進むでしょう。最終的には、特定の用途や顧客ニーズに合わせたカスタマイズされた接着剤ソリューションの提供が、競争力を高める鍵となると考えられます。