シリコーンシーラント市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

シリコーンシーラント市場レポートは、エンドユーザー産業(航空宇宙、自動車、建築・建設、ヘルスケア、およびその他のエンドユーザー産業)別、製品タイプ(アセトキシ硬化型、中性硬化型、熱硬化型、およびその他の製品タイプ)別、ならびに地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコーンシーラント市場の概要

本レポートは、シリコーンシーラント市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、エンドユーザー産業(航空宇宙、自動車、建築・建設、ヘルスケア、その他)、製品タイプ(アセトキシ硬化型、中性硬化型、熱硬化型、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は、米ドル(USD)建ての価値で提供されています。

市場規模と予測

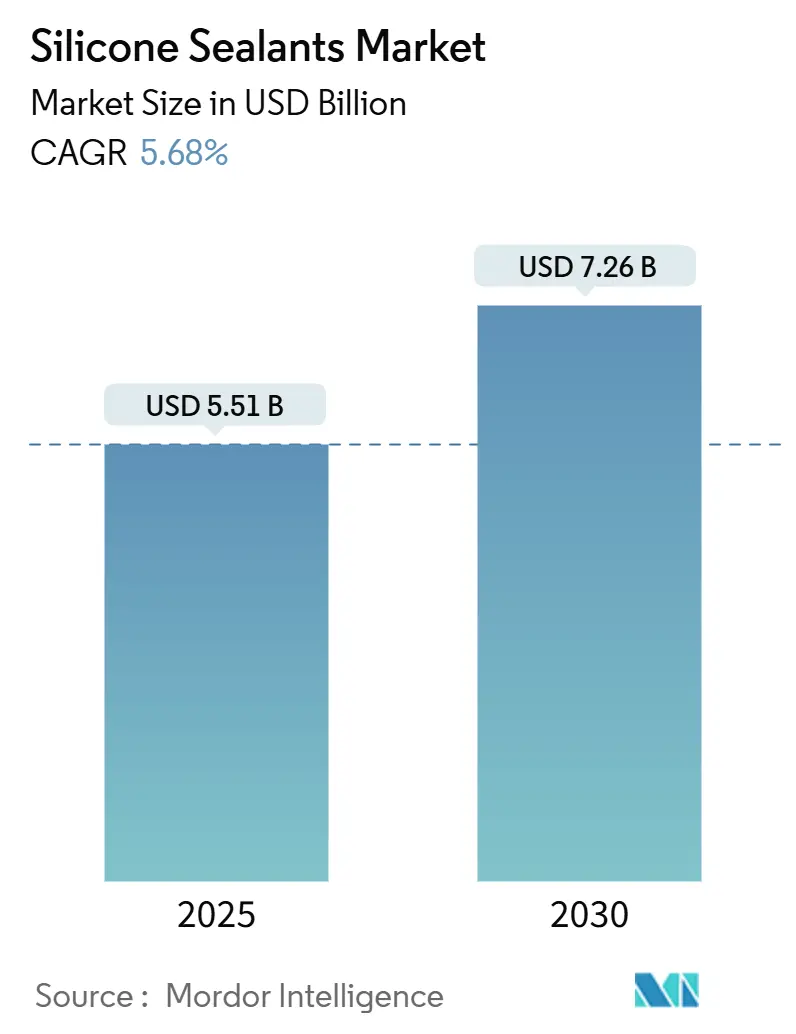

シリコーンシーラント市場規模は、2025年には55.1億米ドルと推定され、2030年には72.6億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は5.68%です。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 55.1億米ドル

* 2030年の市場規模: 72.6億米ドル

* 成長率(2025-2030年): 5.68% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析の概要

シリコーンシーラント市場の成長は、大規模なインフラプロジェクトからの強い需要、成熟経済圏における着実な改修支出の増加、および電気自動車(EV)生産の加速によって支えられています。現在、アジア太平洋地域が最大の消費市場であり、中国、インド、フィリピンが数兆ドル規模の公共事業パイプラインに資金を投入しています。一方、北米と欧州は、住宅改修とEVバッテリーパックの組み立てが市場の増分量を牽引しています。

高熱伝導性、低揮発性有機化合物(VOC)規制への適合、および急速熱硬化能力をターゲットとした先進的な配合は、自動車、電子機器、ヘルスケア分野での適用範囲を拡大しています。垂直統合型生産者間の統合と戦略的な地域生産能力の追加により、強靭なサプライチェーンが構築され、原材料価格の変動や規制上の逆風が緩和されています。

主要なレポートのポイント

* エンドユーザー産業別: 2024年において、建築・建設分野がシリコーンシーラント市場の収益シェアの26.57%を占めました。ヘルスケア用途は、2030年までに6.34%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年において、中性硬化型グレードがシリコーンシーラント市場シェアの37.64%を占めました。熱硬化型は、2030年までに6.56%のCAGRで拡大すると予測されています。

* 地域別: 2024年において、アジア太平洋地域がシリコーンシーラント市場シェアの41.36%を占めました。同地域は、2025年から2030年にかけて6.12%のCAGRで成長すると予測されています。

世界のシリコーンシーラント市場のトレンドと洞察

推進要因

1. アジア太平洋および中東における建設ブーム:

中国、インド、フィリピンにおける記録的な公共支出は、鉄道、パイプライン、メガシティプロジェクトにおける長寿命の目地シーリングソリューションに対する持続的な需要を生み出しています。中国の国家発展改革委員会は、2030年までに「隠れたインフラ」のアップグレードに4兆人民元(約0.56兆米ドル)を計上しており、これには20万kmの都市パイプラインが含まれます。フィリピンの8.3兆ペソ(約0.15兆米ドル)の「Build Better More」計画では、194の橋と1,200kmの高速道路が追加され、40℃の周囲温度ピークと高い地震活動に耐える必要があります。これらの巨大な予算、過酷な気候、厳しい耐久性目標の収束により、シリコーンシーラント市場は次世代インフラの最適なソリューションとして位置付けられています。

2. 自動車の軽量化とe-モビリティの採用:

EVの普及拡大は、従来のポリウレタンでは実現できない、熱伝導性と電気絶縁性を兼ね備えたギャップフィラーを必要としています。Dowの太陽光発電グレードシリコーンは、EVモジュールにも応用され、150℃を超える温度でも機械的完全性を維持し、より高速な急速充電サイクルをサポートします。パーカー・ハネフィンのCoolTherm材料は、4.0 W/m·Kの熱伝導率を達成し、バッテリーパックのISO 16750衝撃仕様を満たしています。インドの電子機器クラスターは、Appleが2027年までにiPhoneの25%を現地調達する計画に後押しされ、地域でのEV生産向けに自動車グレードシーラントの追加量を引き出すでしょう。

3. 成熟経済圏における改修需要:

北米および欧州の老朽化した住宅ストックは、新築着工が軟化する中でも、修理およびアップグレード予算を増加させています。ハーバード大学住宅研究共同センターは、2025年第3四半期までに米国のリフォーム支出が4,770億米ドルに達すると予測しています。シリコーンの25年の耐用年数は、7年以内に劣化するアクリル系コーキング材と比較して、初期費用を相殺し、住宅所有者にとって魅力的な総コスト経済性を提供します。エネルギー改修支出は2024年に1,390億米ドルに増加し、低VOC中性硬化型シーラントはLEED(Leadership in Energy and Environmental Design)やBREEAM(Building Research Establishment Environmental Assessment Method)基準に適合しています。

4. 新興市場における産業生産の増加:

インドの製造業価値は2024年に4,613.8億米ドルに達し、4.85%増加しました。これは、半導体パッケージングや機械組立におけるISO-10993準拠シリコーンの需要を促進しています。中国の輸送機器生産は、EVサプライチェーンの再編の中で34.9%急増し、高精度モーターハウジング内部の熱硬化型シーラントの需要を牽引しています。UNIDO(国連工業開発機関)のグリーン製造イニシアチブは、低排出化学品を奨励し、溶剤フリーのシリコーン配合への購買を促しています。

5. EVバッテリーの熱管理シーラント需要:

EVバッテリーの熱管理は、安全性と性能にとって極めて重要であり、特殊なシリコーンシーラントの需要を創出しています。これらのシーラントは、バッテリーパック内の熱を効率的に放散し、過熱を防ぐために高い熱伝導性と電気絶縁性を備えている必要があります。この分野での技術革新は、シリコーンシーラント市場に新たな収益源をもたらしています。

抑制要因

1. 原材料価格の変動:

カルステッド触媒に不可欠なスポットプラチナは、自動車需要の逼迫により、2029年まで年間平均672千オンスの供給不足が予測されています。触媒コストはシリコーンシーリングコンパウンドに波及し、19-21%のプラチナ含有量は、配合業者をより低い配合量または代替金属へと向かわせています。EUのREACH規制による環状シロキサンへの制限は、2026年6月の施行を前に、コンプライアンスプレミアムと在庫リスクを増加させています。

2. より厳格なVOCおよび化学物質規制:

カナダの2024年VOC制限やカリフォルニア州のCARB(California Air Resources Board)閾値の段階的導入は、多地域での試験体制を課し、規制対応チームが手薄な企業にとっては製品発売の遅延を招いています。EUでは、ほとんどのシーラントにおけるD4/D5/D6の0.1% w/w上限が2026年6月までに抜本的な再配合を必要とします。EcoMundoは、カリフォルニア州がVOCクラスとは無関係に4つの溶剤を禁止していることを指摘しており、グローバルなコンプライアンス戦略に複雑さを加えています。

3. コモディティ用途における低コストのPU/アクリル代替品:

価格に敏感なセグメントでは、低コストのポリウレタン(PU)やアクリル系代替品がシリコーンシーラントと競合しています。これらの代替品は、特定の用途や予算の制約がある場合に選択されることがあり、シリコーンシーラント市場の成長を一部抑制する可能性があります。しかし、シリコーンの優れた耐久性、耐候性、および性能特性は、多くの用途でそのプレミアム価格を正当化しています。

セグメント分析

エンドユーザー産業別: ヘルスケアがプレミアム成長を牽引

* 建築・建設: 2024年にはシリコーンシーラント市場の26.57%を占めました。カーテンウォールやファサードの施工業者は、アクリル系代替品よりも20年の耐候性保証を重視しています。中国のTier-2都市での主流の建設活動やフィリピンの高速道路建設が、2030年までのベースライン量を支えています。

* ヘルスケア: 2030年までに6.34%のCAGRで最も速く成長すると予測されています。カテーテルや呼吸器デバイスにおけるISO-10993認証接着剤の需要が牽引しています。高齢化人口の増加が医療機器の量を刺激しており、ヘルスケア分野におけるシリコーンシーラントの市場シェアは現在低いものの、上昇しています。病院や診断機器OEMは、滅菌手順に耐える硬化型ガスケットを必要とし、20-40%の価格プレミアムを得る特殊製品ラインを育成しています。

* 航空宇宙: ニッチな分野ですが、飛行サイクル中に-55℃から+200℃の極端な熱耐性が要求され、ポリイミド競合製品に対して高価格帯を維持しています。パンデミックからの回復により、胴体ジョイントの再シーリングに対するMRO(メンテナンス、修理、オーバーホール)需要が生じています。

* EVバッテリーおよび電子機器組立: 熱硬化型グレードが自動化された短サイクル生産を可能にし、垂直統合型サプライヤーの粗利益を拡大する新興クラスターを形成しています。

製品タイプ別: 中性硬化型の優位性に熱硬化型が挑戦

* 中性硬化型: 2024年にはシリコーンシーラント市場シェアの37.64%を占めました。基材に優しく、オキシムフリーの配合がファサードエンジニアに好まれています。環境法規は、カリフォルニア州やオンタリオ州市場でのコンプライアンスを容易にする、25g/L未満のVOCを示す中性硬化型オキシムシステムへの需要を促しています。

* 熱硬化型: 現在は小さいですが、6.56%のCAGRで成長しており、10分未満のタックフリータイムを必要とする自動化されたEVバッテリーラインによって牽引されています。熱硬化型シリコーンシーラントの市場規模は、アジア太平洋地域のギガファクトリーでインラインオーブンが普及するにつれて、2030年までに16億米ドルを超えると予測されています。硬化中にエネルギー集約的ですが、熱硬化型化学品は最高の架橋密度を達成し、長期的な弾性率を強化し、構造接着での採用を推進しています。

* アセトキシ型: 急速な表面硬化のためDIYチャネルで依然として関連性がありますが、その酸性副生成物は金属への使用を制限します。

* 新興技術: 紫外線補助型および縮合硬化型ハイブリッドは、高い焼成温度なしで深部硬化を提供する電子機器ポッティングをターゲットとしています。DowのTC-3080のような熱ゲル技術は、パワーインバーター向けに3.0 W/m·Kの熱伝導率を提供し、熱硬化型とギャップフィラーセグメント間の融合を示しています。

地域分析

* アジア太平洋: 41.36%のシェアは、中国の化学品生産の8.9%成長、インドの電話およびEV組立の増加、フィリピンの8.3兆ペソ(約0.15兆米ドル)のインフラロードマップに起因しています。中国のギガファクトリーは熱硬化型ギャップフィラーを消費し、シンガポールの新しいSika工場は地域の生産能力のボトルネックを解消しています。日本と韓国は高信頼性電子機器を重視し、半導体パッケージング向けに低イオン含有シーラントを必要としています。

* 北米: 住宅所有者が4,770億米ドルをリフォームに投入し、デトロイトの自動車メーカーが熱界面材料を必要とするバッテリーパックラインを追加しているため、シリコーンシーラント市場は着実な成長を維持しています。カナダのVOC規制は、製品ポートフォリオを40g/L VOC未満の中性硬化型グレードに再集中させ、成熟した規制ラボを持つ企業に有利に働いています。

* 欧州: 2026年6月のREACHシロキサン制限を前に移行期間に入っており、広範な製品再設計が促されています。ドイツのOEMによる2027年までのEV販売比率20%目標は、熱伝導性接着剤の消費を刺激しています。英国の改修推進は、BS EN ISO 11600認証の低弾性ガラスシーラントを採用しています。

* 中東: レッドシーおよびネオムプロジェクトが砂漠グレードの材料を要求しているため、二桁成長を記録しています。

* 南米: 回復は緩やかですが、アルゼンチンのリチウム採掘ブームが現地でのEV部品生産を促進し、熱硬化型製品の需要を地域に引き込む可能性があります。

競合状況

シリコーンシーラント市場は中程度に細分化されています。大規模な垂直統合型企業が価格設定と規制対応の俊敏性において優位に立っています。Dowは、上流のシロキサンモノマー生産能力とグローバルな販売ネットワークを活用し、カリフォルニア州やEUで求められる低VOC製品への迅速な転換を可能にしています。Sikaの2024年の売上高117.6億スイスフラン(約140億米ドル)は、シンガポールと西安の新工場によって拡大されたその広範な事業展開を裏付けており、アジアの建設現場でのリードタイムを短縮しています。中小の地域企業は、REACHやCARBなどの規制遵守コストが高く、提携や買収へと傾く傾向があります。

主要企業:

* Dow

* Henkel AG & Co. KGaA

* Wacker Chemie AG

* Shin-Etsu Chemical Co., Ltd.

* Momentive

最近の業界動向

* 2025年1月: Wacker Chemie AGは、日本と韓国に特殊シリコーンの最先端生産施設2か所を開設しました。これらの新工場は、自動車および建設分野からのシリコーンシーラントの急増する需要に対応する態勢を整えています。

* 2024年11月: Stabondは、耐熱性シリコーンシーラント「Firewall 2K」を発売しました。この製品は、極端な温度に耐えるように設計されており、防火壁を強化し、隙間、穴、および様々な部品を介した火災、煙、有害ガスの通過を効果的に遮断することを主な機能としています。

本レポートは、世界のシリコーンシーラント市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多角的な視点から詳細に解説されています。

1. 市場概要と成長予測

シリコーンシーラント市場は、2025年には55.1億米ドルの規模に達し、2030年には72.6億米ドルまで成長すると予測されております。

2. 市場の推進要因

市場の成長を牽引する主要な推進要因としては、以下の点が挙げられます。

* アジア太平洋地域および中東における建設ブーム

* 自動車産業における軽量化の進展とeモビリティの普及

* 成熟経済圏におけるリノベーション需要の増加

* 新興市場における産業生産高の上昇

* 特に、電気自動車(EV)バッテリーの熱管理シーラントに対する需要の高まり

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動性

* より厳格化する世界のVOC(揮発性有機化合物)および化学物質規制(例:EU REACH規制によるD4、D5、D6の制限)

* 汎用用途における低コストのポリウレタン(PU)やアクリル系代替品の存在

4. 市場セグメンテーションと主要トレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しております。

* エンドユーザー産業別: 航空宇宙、自動車、建設、ヘルスケア、その他。

* 特に、厳格な生体適合性要件と高齢化社会の進展を背景に、ヘルスケア分野が年平均成長率(CAGR)6.34%で最も急速な成長を遂げると予測されております。

* 製品タイプ別: アセトキシキュア型、ニュートラルキュア型、ヒートキュア型、その他。

* 数分での硬化能力と優れた架橋密度により、自動化されたEVバッテリー組立ラインを支えるヒートキュア型が勢いを増しております。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカ。

* 数兆ドル規模のインフラプロジェクトに支えられ、アジア太平洋地域が2024年に41.36%の市場シェアを占め、最大の需要地域となっております。この地域内では、中国、インド、日本、韓国などが主要国として挙げられます。

5. 競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されております。主要な市場プレイヤーとしては、3M、Arkema、Dow、Elkem ASA、Evonik Industries AG、H.B. Fuller Company、Henkel AG and Co. KGaA、Momentive、Shin-Etsu Chemical Co., Ltd.、Sika AG、Wacker Chemie AGなどが挙げられ、各社のプロファイル(グローバル概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が詳細に分析されております。

6. 規制環境とバリューチェーン分析

北米、南米、欧州、アジア太平洋、中東・アフリカといった各地域の規制状況が詳述されており、特に2026年6月に施行されるEU REACH規制による環状シロキサンD4、D5、D6の制限が、低揮発性化学物質への製品再配合を業界全体に促している点が強調されております。また、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争力学が深く掘り下げられています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な市場機会と展望についても言及しております。

8. 調査方法論とレポートの範囲

本調査は、主要な変数特定、市場モデル構築、検証、最終化という堅牢な4段階の調査方法論に基づいて実施されており、信頼性の高いデータと分析を提供しております。エンドユーザー産業、製品タイプ、地域といった多角的な視点から市場を網羅的にカバーしており、市場の動向、課題、機会を包括的に把握できる内容となっております。

このレポートは、シリコーンシーラント市場における意思決定者にとって、戦略策定に不可欠な深い洞察とデータを提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域および中東における建設ブーム

- 4.2.2 自動車の軽量化とe-モビリティの採用

- 4.2.3 成熟経済圏におけるリノベーションの波

- 4.2.4 新興市場における工業生産の増加

- 4.2.5 EVバッテリー熱管理シーラントの需要

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 世界的なVOCおよび化学物質規制の強化

- 4.3.3 コモディティ化された用途における低コストのPU/アクリル代替品

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.5.1 北米

- 4.5.2 南米

- 4.5.3 欧州

- 4.5.4 アジア太平洋

- 4.5.5 中東およびアフリカ

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 エンドユーザー産業別

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 ヘルスケア

- 5.1.5 その他のエンドユーザー産業

- 5.2 製品タイプ別

- 5.2.1 アセトキシ硬化型

- 5.2.2 中性硬化型

- 5.2.3 熱硬化型

- 5.2.4 その他の製品タイプ

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Chengdu Guibao Science and Technology Co., Ltd.

- 6.4.4 Dow

- 6.4.5 Elkem ASA

- 6.4.6 Evonik Industries AG

- 6.4.7 Guangzhou Jointas Chemical Co., Ltd.

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG and Co. KGaA

- 6.4.10 ITW Performance Polymers

- 6.4.11 KCC SILICONE CORPORATION

- 6.4.12 MAPEI S.p.A.

- 6.4.13 Momentive

- 6.4.14 Shin-Etsu Chemical Co., Ltd.

- 6.4.15 Sika AG

- 6.4.16 The Soudal Group

- 6.4.17 Tremco CPG

- 6.4.18 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコーンシーラントは、主成分としてシリコーンポリマー(ポリシロキサン)を含む弾性シーリング材であり、空気中の湿気や熱、あるいは触媒などによって硬化し、ゴム状の弾性体となる特性を持っています。その最大の特長は、優れた耐候性、耐熱性、耐寒性、耐紫外線性、電気絶縁性、撥水性、そして様々な材料に対する接着性です。これらの特性により、建築、土木、電気・電子、自動車、航空宇宙、日用品など、非常に幅広い分野で、材料間の隙間を埋め、水や空気の侵入を防ぎ、振動を吸収する重要な役割を担っています。柔軟性と耐久性を兼ね備えているため、長期にわたる信頼性が求められる用途で特に重宝されています。

シリコーンシーラントは、その硬化メカニズムや特性によっていくつかの種類に分類されます。硬化メカニズムでは、空気中の湿気と反応して硬化する一液型が最も一般的ですが、主剤と硬化剤を混合して硬化させる二液型も存在し、厚膜硬化や速硬化が必要な場合に用いられます。一液型の中では、硬化時に酢酸を発生する脱アセトン型(酢酸型)、オキシムを発生する脱オキシム型、アルコールを発生する脱アルコール型などがあり、それぞれ金属腐食性や臭気の有無、硬化速度に違いがあります。例えば、脱アセトン型は安価で速硬化性がありますが、金属を腐食させる可能性があるため、用途が限られます。一方、脱アルコール型は金属腐食性がなく、臭気も少ないため、より幅広い用途で利用されますが、比較的高価です。特性による分類では、一般建築用、浴室や台所などの湿気の多い場所に適した防カビ型、高温環境下で使用される耐熱型、電気・電子部品の絶縁や放熱に特化した電気・電子用、さらには食品衛生法に適合した製品など、多岐にわたります。また、シリコーンの特性に加え、ウレタンの特性も併せ持つ変成シリコーンシーラントは、塗装が可能であるという点で、従来のシリコーンシーラントの弱点を補う製品として注目されています。

シリコーンシーラントの用途は非常に広範です。建築分野では、外壁の目地、サッシ周り、窓枠、ドア枠のシーリング材として、また浴室、台所、洗面台などの水回りにおける防水・防カビ対策として不可欠です。ガラス工事におけるグレージング材や、屋根、ベランダの防水にも用いられます。土木分野では、橋梁の伸縮目地や道路の舗装目地、トンネルやダムなどの防水工事にその耐久性が活かされています。電気・電子分野では、電子部品のポッティング、封止、接着、基板の防湿・絶縁、LED照明の防水・放熱、ケーブル接続部の保護など、精密機器の信頼性向上に貢献しています。自動車分野では、エンジン周りのガスケットやシーリング、ヘッドライトやテールランプの防水、車体パネルの接着や防振材として使用され、航空宇宙産業では、その優れた耐熱性や耐候性から、過酷な環境下での使用が求められます。その他、医療機器、日用品、DIY用途、太陽光発電パネルの封止など、私たちの生活のあらゆる場面でその機能が活用されています。

関連技術としては、まず他のシーリング材との比較が挙げられます。ウレタンシーラントは塗装が可能ですが、耐候性がシリコーンに劣ります。変成シリコーンシーラントは、シリコーンとウレタンの長所を兼ね備え、塗装可能で耐候性も良好なため、近年需要が高まっています。アクリルシーラントは安価で塗装可能ですが、耐久性や耐水性が低いという特徴があります。また、シーラントの接着性を向上させるためには、プライマーと呼ばれる下地処理剤が重要です。被着材の種類やシーラントのタイプに応じて適切なプライマーを選定することで、接着強度と耐久性を高めることができます。施工技術も重要であり、マスキングテープによる養生、コーキングガンによる均一な充填、ヘラによる仕上げ、そして目地深さの調整や三面接着防止のためのバックアップ材の使用などが含まれます。これらの適切な施工は、シーラントの性能を最大限に引き出し、長期的な信頼性を確保するために不可欠です。さらに、製品の品質を保証するためには、引張接着性、伸び率、硬度、耐候性、耐熱性、耐薬品性など、JIS規格やISO規格に基づいた厳格な試験・評価技術が不可欠です。

市場背景を見ると、シリコーンシーラント市場は、建築、土木、自動車、電気・電子産業の成長に連動して拡大を続けています。特にアジア太平洋地域での建設需要の増加や工業化の進展が、市場成長の大きな牽引役となっています。主要メーカーとしては、信越化学工業、モメンティブ・パフォーマンス・マテリアルズ、ダウ・コーニング(現ダウ)、旭化成、セメダイン、コニシなどが挙げられ、各社が技術開発と製品ラインナップの拡充に注力しています。市場の需要要因としては、建築物の高耐久化・長寿命化への要求、省エネルギー化のための気密性向上、リフォーム・改修工事の増加が挙げられます。近年では、電気自動車(EV)や再生可能エネルギー分野での需要拡大、DIY市場の活性化も市場を押し上げています。一方で、シリコーンシーラント特有の「ノンブリード性」(目地周辺の汚染)への対応や、塗装ができないという特性(変成シリコーンで対応)、環境規制への対応(VOC排出量の削減)などが課題として認識されており、各メーカーはこれらの課題解決に向けた製品開発を進めています。

将来展望としては、シリコーンシーラントはさらなる高機能化と環境対応が求められるでしょう。より優れた耐候性、耐熱性、耐薬品性を持つ製品の開発はもちろんのこと、低モジュラス化による追従性の向上や高強度化、ノンブリード性のさらなる改善、速硬化性や低温硬化性の向上などが期待されます。また、自己修復機能を持つシーラントの研究も進められています。環境対応の面では、VOC(揮発性有機化合物)排出量の少ない製品(脱アルコール型、水性型など)へのシフトが加速し、リサイクル可能なシーラントの開発や、環境負荷の低い製造プロセスの導入が重要となります。新分野への応用としては、スマートハウスやIoTデバイスにおけるセンシング機能との融合、3Dプリンティング技術との組み合わせによる複雑形状への対応、医療・ヘルスケア分野での生体適合性材料としての応用拡大、さらには宇宙開発や海洋開発といった極限環境下での使用が期待されています。施工性の向上も重要なテーマであり、プライマーレスでの接着が可能な製品の普及や、自動施工ロボットとの連携、DIY市場向けに、より使いやすいパッケージやツールの提供が進むことで、その利用範囲はさらに拡大していくことでしょう。