超臨界CO2市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

超臨界CO2市場レポートは、コンポーネント(コンプレッサー、ガスクーラーなど)、機能(冷凍、暖房など)、設置タイプ(新築、改修など)、アプリケーション(業務用冷凍、産業用冷凍など)、エンドユーザー産業(食品小売、食品・飲料製造など)、および地域(アジア太平洋、北米、ヨーロッパ、南米など)別に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Transcritical CO2市場規模レポート(2025-2030)の概要

本レポートは、Transcritical CO2市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、コンプレッサー、ガス冷却器などの「コンポーネント」、冷凍、暖房などの「機能」、新規建設、改修などの「設置タイプ」、商業用冷凍、産業用冷凍などの「用途」、食品小売、食品・飲料製造などの「エンドユーザー産業」、そしてアジア太平洋、北米、欧州、南米などの「地域」といった多様なセグメントに分類され、包括的な調査が行われています。

市場規模と予測

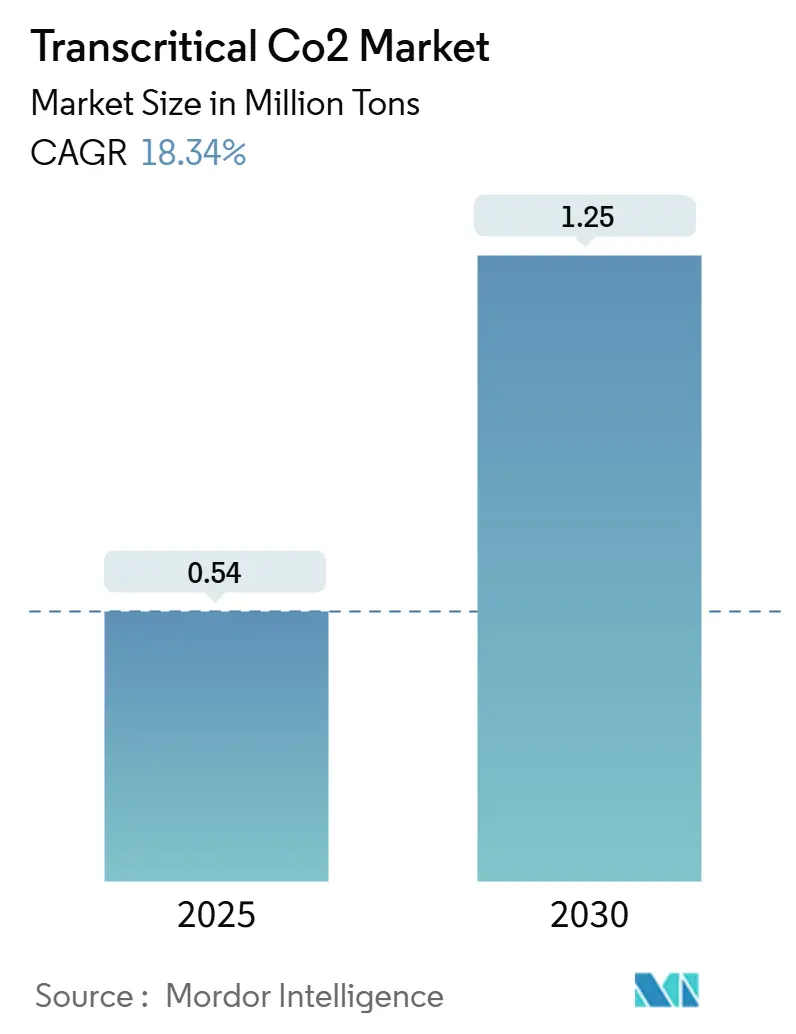

Transcritical CO2市場の規模は、2025年には0.54百万トンと推定されており、2030年までに1.25百万トンに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は18.34%と非常に高い成長が見込まれています。この市場は欧州が最大の市場であり、同時に最も急速に成長している地域でもあります。市場の集中度は中程度と評価されています。

市場分析

全体的な動向

Transcritical CO2市場の急速な拡大は、主にEU F-Gas規制などの環境規制が、気候変動への影響がほぼゼロである自然冷媒への大規模な移行を推進していることを反映しています。エジェクター、並列圧縮、液ピストンコンプレッサーなどの技術による効率向上は、運用コストを削減し、エンドユーザーが高GWP(地球温暖化係数)冷媒から脱却する明確な経済的インセンティブを提供しています。また、出口温度を124℃まで高めることができる新興の高温ヒートポンプも成長を後押ししており、新たな産業プロセス熱の収益源を開拓し、Transcritical CO2市場の魅力を広げています。

主要なレポートのポイント(2024年実績と2030年までの予測)

* コンポーネント別: コンプレッサーが収益シェアの35%を占めましたが、ガス冷却器は19%のCAGRで最も急速な成長を示しました。

* 機能別: 冷凍がTranscritical CO2市場シェアの68%を占め、暖房用途は2030年までに19.23%のCAGRで拡大すると予測されています。

* 設置タイプ別: 新規建設プロジェクトがTranscritical CO2市場規模の75%を占め、19.66%のCAGRで引き続き主導しています。

* 用途別: スーパーマーケットがTranscritical CO2市場規模の75%を占め、2030年まで19.42%のCAGRで成長しています。

* エンドユーザー産業別: 食品小売が57%のシェアで優位に立ち、ロジスティクスおよび倉庫業は2030年まで19.1%のCAGRで最も急速に成長しているセグメントです。

* 地域別: 欧州が78%のシェアで市場を支配し、18.77%のCAGRで最も急速に成長しています。

市場の推進要因(Drivers)

Transcritical CO2市場の成長を加速させる主な要因は以下の通りです。

1. 欧州およびカナダにおけるF-Gas規制の厳格化(CAGRへの影響: +6.2%):

欧州の2024年F-Gas規制改定によるHFC(ハイドロフルオロカーボン)の割当削減は、HFC価格を最大400%上昇させ、小売業者に設備交換スケジュールの加速を余儀なくさせています。カナダの同様の法規制や、米国で今後施行されるAIM Act規則は、世界のコンプライアンスの方向性を一致させ、メーカーがコンポーネント生産を拡大し、単位あたりのコストを削減することを可能にしています。これらの同期された政策により、Transcriticalシステムは長期的な持続可能性の選択肢から、喫緊のビジネス要件へと変化しました。

2. スーパーマーケットおよびコンビニエンスストアセグメントからの需要増加(CAGRへの影響: +4.8%):

チェーン展開する食料品店は現在、キャビネットの冷却、店舗通路の暖房、家庭用給湯ループへの供給を1つの回路で行う統合型熱回収機能を備えたCO2ラックを指定しています。2023年から2025年の店舗改修事例では、先進的なキャビネットドアとエジェクターアシスト並列圧縮を組み合わせることで、エネルギー需要が55~60%削減されることが示されています。このセクターからのモジュール性要件は、OEM(相手先ブランド製造業者)の製品ロードマップを方向付け、プラグアンドプレイのガス冷却器や凝縮ユニットの開発を推進し、現場での建設時間を短縮しています。

3. 食品加工および貯蔵施設セグメントからの需要増加(CAGRへの影響: +3.1%):

Transcritical CO2を使用する冷蔵室は、温度変動を1℃以内に維持し、タンパク質、生産品質を保護し、貯蔵寿命を延ばします。また、オペレーターは、-40℃での急速冷凍から2℃付近での冷蔵貯蔵まで、1つの中央プラントで多機能に対応できる技術を高く評価しており、設備投資と床面積の削減に貢献しています。AI対応の制御システムは、コンプレッサーの摩耗を予測し、ダウンタイムを35%削減し、収穫期のピーク時でも一定のスループットを維持しています。

4. 環境負荷の低い自然冷媒への需要増加(CAGRへの影響: +2.9%):

GWPが1であり、将来的な段階的廃止のリスクがないCO2は、進化する気候政策に対するヘッジ価値を提供します。高い体積容量などの熱力学的利点により、より小型のコンプレッサーフレームが可能になり、無料の熱回収は温帯地域での空間暖房負荷の100%をカバーできます。北欧の設置事例からの実地データは、炭素価格クレジットを考慮する前でも、最適化されたHFCシステムと比較して最大30%のエネルギー節約を確認しています。

5. 規模と革新によるCO2システムのコスト低下(CAGRへの影響: +1.8%):

市場の拡大と技術革新により、CO2システムの製造コストが徐々に低下しており、これが導入を促進する要因となっています。

市場の抑制要因(Restraints)

Transcritical CO2市場の成長を妨げる主な要因は以下の通りです。

1. Transcritical CO2システムに関する認識不足(CAGRへの影響: -1.2%):

特に発展途上市場において、Transcritical CO2システムの利点や運用に関する知識が不足していることが、導入の障壁となっています。

2. 初期設置および設備コストの高さ(CAGRへの影響: -2.4%):

小規模店舗や軽工業施設にとって、HFCシステムと比較して15~30%高い初期投資は、生涯経済性が有利であるにもかかわらず、役員会の承認を滞らせる可能性があります。2023年以降、コンポーネント価格は年間約8~10%下落していますが、金利の変動により投資回収の精査は厳しくなっています。

3. 欧州以外の地域での規制ギャップによる採用の遅れ(CAGRへの影響: -1.8%):

北米、アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、欧州ほど厳格な規制が整備されていないため、Transcritical CO2システムの採用が遅れる傾向にあります。

技術的複雑性による導入障壁

120バールに迫る運転圧力は、特殊な配管、バルブ、厳格な試運転プロセスを必要とします。2024年の請負業者調査では、68%がCO2関連の仕事に入札する上での最大の障壁として限られたトレーニングを挙げています。業界団体は認証プログラムを拡大していますが、現場の能力は依然として需要に追いついておらず、北米やアジアではプロジェクトのタイムラインが延長されています。

セグメント分析

コンポーネント別: ガス冷却器が効率改善を推進

コンプレッサーは2024年の収益の35%を占め、ラック設計の心臓部であり続けています。DanfossのBOCK HGX56 CO2 T 6気筒ユニットのような効率の飛躍は、最大135kWの冷却を提供しつつ、吐出温度を大幅に下げ、サービス間隔を短縮しています。しかし、ガス冷却器は最も急速に成長しており、OEMがマイクロチャネルフィンパックを改良し、ピーク夏のEER(エネルギー効率比)を25%向上させる断熱スプレーを採用しているため、年間19%の成長を遂げています。

機能別: 暖房用途が戦略的重要性を獲得

冷凍は2024年のTranscritical CO2市場の基盤であり続け、数千のスーパーマーケット、倉庫、プロセス冷却の展開を通じて68%の収益を生み出しました。省エネアップグレード、断熱ガス冷却器、エジェクター、並列圧縮は、温暖な気候での性能を向上させ、このセグメントを2桁成長の軌道に乗せています。暖房は規模は小さいものの、工場や地域エネルギーネットワークが高温ヒートポンプを採用し、出口温度124℃、COP(成績係数)3以上のレベルを達成しているため、19.23%のCAGRで急速に先行しています。

設置タイプ別: 新規建設が設計統合を通じて優位に

CO2インフラを最初から設計することで、高価なプラント室の改修を回避し、建築家は廃熱をHVACレイアウトに再利用できるため、新規建設は2024年に75%のシェアを占めました。一時的な冷却プラントや段階的な切り替え作業が不要なため、総設置コストは同等の改修よりも15~20%低くなります。このセグメントは、世界中でグリーンフィールドの食料品店、冷蔵倉庫、産業プロジェクトが急増しているため、19.66%のCAGRで拡大しています。

用途別: スーパーマーケットが導入と革新を主導

スーパーマーケットは2024年の需要の75%を占め、OEMに連続生産とコンポーネントのアップグレードを促すのに必要な規模を提供しました。ストックホルム近郊の6,780m²の単一店舗では、熱回収機能付き統合型CO2ラックに切り替えることで、冷凍電力で55%、暖房エネルギーで64%の削減を記録しました。

エンドユーザー産業別: ロジスティクス部門が精密制御を採用

食品小売は2024年の総量の57%を占め、食料品の脱炭素化目標とTranscritical技術との関連性を強化しています。チェーンは、化石燃料ボイラーなしで冷凍、HVAC、給湯負荷を同時に満たすことを重視しています。しかし、ロジスティクスおよび倉庫業は19.1%のCAGRで最も急速な成長を記録しています。冷蔵倉庫開発業者は、より厳格なESG投資家の要件を満たし、炭素税に対するヘッジとしてCO2ラックを指定しています。

地域分析

欧州は2024年の市場量の78%を占め、EUの積極的なHFC段階的廃止と、専門コンポーネントメーカーの成熟したエコシステムに支えられています。この地域は、地域エネルギーパイロットが3~10MWのCO2ヒートポンプを地方自治体ネットワークに接続し、メガワット規模の実現可能性を実証しているため、18.77%という最高のCAGRも記録しています。

北米は、AIM Act規則がカナダの基準と収束し、スーパーマーケットのラック注文や専用の冷蔵倉庫の波を引き起こしているため、急速に追いついています。アジア太平洋地域では進捗がまちまちです。日本の補助金プログラムは数千のコンビニエンスストアの設置を推進しており、中国初の産業用急速冷凍庫やロジスティクスハブは現在、輸出用コールドチェーン向けに1~2MWのCO2スキッドを試験運用しています。

南米と中東・アフリカ地域はまだ初期段階ですが、カーボベルデの再生可能エネルギーを利用した魚の冷蔵倉庫のように、排出量を95%削減する概念実証プラントは、暑くグリッドが制約された地域でも実現可能性を示しています。欧州のOEMとの地域トレーニング提携は、2027年までにスキルギャップを解消し、より広範な普及の舞台を整えることを目指しています。

競合状況

Transcritical CO2市場は中程度に断片化されています。Danfoss、Advansor、Carrierなどのグローバルリーダーは、コンプレッサー、バルブ、制御装置の垂直統合を活用し、ターンキー互換性を保証し、試運転を短縮しています。彼らは温暖な気候での性能向上に研究開発を注ぎ込んでおり、これが価格プレミアムを決定する重要な差別化要因となっています。多くは欧州に拠点を置く中堅専門企業は、産業用または海洋ニッチ向けの特注ラックエンジニアリングに焦点を当て、量よりもカスタマイズで評判を築いています。

Transcritical CO2業界の主要プレイヤー

* Advansor A/S

* BITZER Kühlmaschinenbau GmbH

* CCR

* Danfoss Industries Pvt Ltd

* Hillphoenix

最近の業界動向

* 2025年5月: パナソニック株式会社の子会社であるHussmanは、Refraと独占契約を締結し、Transcritical CO2ラック、チラー、R290ヒートポンプシステムをオーストラリア市場に供給することになりました。

* 2025年2月: パナソニック株式会社の子会社であるHussmann Australiaは、スーパーマーケットおよび軽工業用冷却を対象とした20 HPのTranscritical CO2凝縮ユニットを発表しました。

このレポートは、トランスクリティカルCO2市場に関する詳細な分析を提供しています。

1. 調査の目的と範囲

本調査は、CO2の臨界温度(31.1℃、73.8バール)を超える圧力で稼働する新規設置の冷凍、暖房、ヒートポンプシステム、およびそれらを構成するコンプレッサー、ガスクーラー、バルブ、レシーバー、電子制御装置をトランスクリティカルCO2市場と定義しています。対象となるシステムは、スーパーマーケット、食品加工工場、物流拠点、スケートリンク、高温産業用ヒートポンププロジェクトに導入されるものです。ただし、携帯用飲料シリンダーや亜臨界カスケード/ブースターユニットは対象外です。

2. 調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、OEMエンジニア、スーパーマーケット施設管理者、部品販売業者、エネルギー規制当局へのインタビューを通じて、出荷推定値、価格変動、市場浸透の課題を検証しました。二次調査では、CO2コンプレッサーの関税コード、ユーロスタットの貿易フロー、米国EPA SNAPおよびEU Fガス割当量、日本の環境省補助金台帳、ATMOsphereやEHIなどの協会による年間設置台数といった公開データに加え、D&B Hoovers、Dow Jones Factiva、Marklines、Questelなどの有料情報源も活用し、企業情報、契約獲得状況、特許情報などを収集しました。

市場規模の算出と予測は、国別の設置記録からシステム在庫を再構築するトップダウンアプローチと、コンプレッサー出荷量やラック容量のボトムアップ集計を照合する方法で行われました。スーパーマーケットの新規開店計画、平均ラック充填量、並列圧縮の採用状況、地域の電力価格、ヒートポンプ補助金予算などが主要なインプットとして用いられ、多変量回帰分析とシナリオ分析により、予測期間末までの市場規模が予測されています。データは毎年更新され、重要な政策や技術的イベントが発生した場合には中間レビューが実施されます。

3. 市場の動向

3.1. 市場促進要因

トランスクリティカルCO2市場の成長を牽引する主な要因は以下の通りです。

* 欧州およびカナダにおけるFガス規制の厳格化: 地球温暖化係数の高い冷媒の段階的廃止が進められています。

* スーパーマーケットおよびコンビニエンスストア部門からの需要増加: 統合された冷凍・暖房・給湯ニーズに対応できるCO2システムへの関心が高まっています。

* 食品加工および貯蔵施設部門からの需要増加: 食品の安全性と品質維持のための効率的な冷凍・冷蔵システムが求められています。

* 環境負荷の低い自然冷媒への需要増加: 環境意識の高まりから、CO2のような自然冷媒が注目されています。

* 規模の経済とイノベーションによるCO2システムコストの低下: 技術革新と生産規模の拡大により、システムの導入コストが徐々に低下しています。

3.2. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* トランスクリティカルCO2システムに関する認知度不足: 特に欧州外では、システムの利点や運用に関する知識が十分に普及していません。

* 高い初期設置および設備コスト: 従来のシステムと比較して、初期投資が高額になる傾向があります。

* 規制のギャップによる欧州外での導入の遅れ: 欧州以外の地域では、Fガス規制のような明確な導入促進策が不足しているため、普及が緩やかです。

4. 市場規模と成長予測

トランスクリティカルCO2市場は、2030年までに年平均成長率(CAGR)18.34%で急速に成長し、2030年には125万トンに達すると予測されており、これは2025年レベルの2倍以上となります。

現在、スーパーマーケットがアプリケーションセグメントで最大のシェア(2025年に75%)を占めています。これは、CO2ラックが冷凍、空間暖房、給湯のニーズを一つのシステムで満たせるためです。

コンポーネント別では、ガスクーラーが最も急速に成長しているセグメントであり、19%のCAGRが見込まれています。これは、マイクロチャネルフィンや断熱予冷などの技術進歩により、熱除去性能が向上し、最大25%のエネルギー節約が可能になるためです。

欧州外での導入は、高額な初期費用と、120バールの高圧システムに対応できる訓練された技術者の不足が課題となっています。

5. 市場セグメンテーション

本レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* コンポーネント別: コンプレッサー、ガスクーラー、バルブおよび制御装置。

* 機能別: 冷凍、暖房、空調。

* 設置タイプ別: 新規設置、改修。

* アプリケーション別: 商業用冷凍、産業用冷凍、スーパーマーケット、その他。

* 最終用途産業別: 食品小売、食品・飲料製造、物流・倉庫。

* 地域別: アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な競合企業として、Advansor A/S、BITZER Kühlmaschinenbau GmbH、Danfoss Industries Pvt Ltd、Emerson Electric Co.、MAYEKAWA MFG. CO., LTD.、Panasonic Corporationなど、17社がプロファイルされています。

7. 市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州およびカナダにおけるFガス規制の厳格化

- 4.2.2 スーパーマーケットおよびコンビニエンスストア部門からの需要増加

- 4.2.3 食品加工・貯蔵施設部門からの需要増加

- 4.2.4 環境負荷の低い自然冷媒への需要増加

- 4.2.5 規模とイノベーションによるCO?システムのコスト削減

- 4.3 市場の阻害要因

- 4.3.1 超臨界CO2システムに関する認識不足

- 4.3.2 高い初期設置費用と設備費用

- 4.3.3 規制のギャップによる欧州外での導入の遅れ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 コンポーネント別

- 5.1.1 コンプレッサー

- 5.1.2 ガスクーラー

- 5.1.3 バルブと制御装置

- 5.2 機能別

- 5.2.1 冷凍

- 5.2.2 暖房

- 5.2.3 空調

- 5.3 設置タイプ別

- 5.3.1 新築

- 5.3.2 改修

- 5.4 用途別

- 5.4.1 商業用冷凍

- 5.4.2 産業用冷凍

- 5.4.3 スーパーマーケット

- 5.4.4 その他

- 5.5 エンドユーザー産業別

- 5.5.1 食品小売

- 5.5.2 食品・飲料製造

- 5.5.3 物流・倉庫

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 日本

- 5.6.1.3 インド

- 5.6.1.4 韓国

- 5.6.1.5 オーストラリア・ニュージーランド

- 5.6.1.6 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 アメリカ合衆国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 イタリア

- 5.6.3.4 フランス

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Advansor A/S

- 6.4.2 ATMOsphere

- 6.4.3 BITZER Kühlmaschinenbau GmbH

- 6.4.4 Carnot Refrigeration

- 6.4.5 CCR

- 6.4.6 Danfoss Industries Pvt Ltd

- 6.4.7 Emerson Electric Co.

- 6.4.8 EVAPCO, Inc.

- 6.4.9 FRASCOLD SPA

- 6.4.10 Güntner GmbH & Co. KG

- 6.4.11 Henry Group Industries

- 6.4.12 Hillphoenix

- 6.4.13 M & S GmbH Refrigeration and Air Conditioning Technology

- 6.4.14 MAYEKAWA MFG. CO., LTD.

- 6.4.15 Panasonic Corporation

- 6.4.16 Parker Hannifin Corp

- 6.4.17 SCM Frigo S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超臨界CO2とは、二酸化炭素が特定の温度と圧力の条件、すなわち臨界点を超えた状態にある流体を指します。二酸化炭素の臨界点は、温度が約31.1℃、圧力が約7.38MPa(約73.8気圧)であり、この条件を超えると、液体と気体の区別がなくなります。このユニークな状態のCO2は、液体の持つ高い溶解力と、気体の持つ高い拡散性を併せ持つという特性を示します。

この超臨界CO2の特性は多岐にわたります。まず、密度は液体に近く、これにより様々な物質を溶解させる能力、すなわち高い溶解力を持ちます。一方で、粘度は気体に近く、表面張力を持たないため、微細な隙間や多孔質材料の内部にも容易に浸透することができます。また、拡散係数は液体よりもはるかに高いため、物質移動が非常に速やかに行われます。これらの特性は、抽出、分離、反応媒体、洗浄など、幅広い分野での応用を可能にしています。さらに、超臨界CO2は不燃性であり、毒性が低く、比較的安価で、使用後は容易に気体に戻して回収・再利用できるため、環境負荷の低い「グリーン溶媒」として注目されています。

超臨界CO2の用途は非常に広範です。最も代表的なものとしては、食品分野における抽出プロセスが挙げられます。例えば、コーヒー豆からのカフェイン除去、ホップからの苦味成分抽出、香料成分の抽出などに利用されています。これにより、残留溶媒の心配がなく、安全で高品質な製品が得られます。医薬品分野では、天然物からの有効成分抽出、医薬品原料の精製、ナノ粒子化などに応用されています。特に、熱に弱い成分や酸化されやすい成分の抽出に適しています。化粧品分野では、植物由来の機能性成分や香料の抽出に用いられ、オーガニック製品やナチュラルコスメの製造に貢献しています。その他、精密部品の洗浄、ドライクリーニング、高分子材料の発泡、エアロゲルの製造、半導体製造プロセスにおける洗浄や乾燥、さらには化学反応の溶媒としても利用され、環境に優しい反応プロセスの開発に寄与しています。

関連技術としては、超臨界CO2と同様に高圧・高温下で物質の特性が変化する「亜臨界水」が挙げられます。亜臨界水は、水が臨界点に近い状態にあり、有機物の分解や抽出に利用されます。また、特定の溶解性を持つ「イオン液体」も、超臨界CO2と同様にグリーン溶媒として研究されています。従来の有機溶媒と比較すると、超臨界CO2は環境負荷が低いという点で優位性がありますが、高圧設備が必要となるため、初期投資や運転コストが課題となる場合があります。そのため、これらの技術はそれぞれの特性に応じて使い分けられたり、あるいは組み合わせて利用されたりすることもあります。

市場背景としては、環境規制の強化、持続可能な社会への意識の高まり、そして安全性への要求が、超臨界CO2技術の普及を後押ししています。特に、食品、医薬品、化粧品といった分野では、製品の安全性と品質に対する消費者の関心が高く、残留溶媒のリスクがない超臨界CO2抽出法は大きなメリットとなります。また、有機溶媒の使用量を削減し、廃棄物処理の負荷を軽減できる点も、企業にとって重要なインセンティブとなっています。しかしながら、高圧設備を導入するための初期投資の高さや、特定の物質に対する溶解性の限界、大規模化(スケールアップ)における技術的課題などが、市場拡大の障壁となることもあります。

将来展望としては、超臨界CO2技術はさらなる応用分野の拡大が期待されています。例えば、バイオマスからの有用物質抽出、CO2回収・利用(CCU)技術との連携による資源循環型プロセスの構築、再生可能エネルギー分野での応用などが挙げられます。また、超臨界CO2に少量の共溶媒(エタノールなど)を添加することで、溶解性を向上させる「混合溶媒」の研究開発も進んでおり、これにより適用可能な物質の範囲が広がると考えられます。より小型で効率的な装置の開発や、連続プロセスの確立も、コスト削減と普及促進に繋がるでしょう。環境負荷の低減と高品質な製品製造の両立を可能にする技術として、超臨界CO2は今後もその重要性を増し、持続可能な社会の実現に大きく貢献していくと期待されています。