炭酸バリウム市場規模・シェア分析:成長動向と予測 (2025年~2030年)

炭酸バリウム市場レポートは、業界を形態(顆粒、粉末など)、用途(レンガ・タイル、特殊ガラスなど)、エンドユーザー産業(建設、セラミックス、エレクトロニクスなど)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類しています。市場予測は、金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

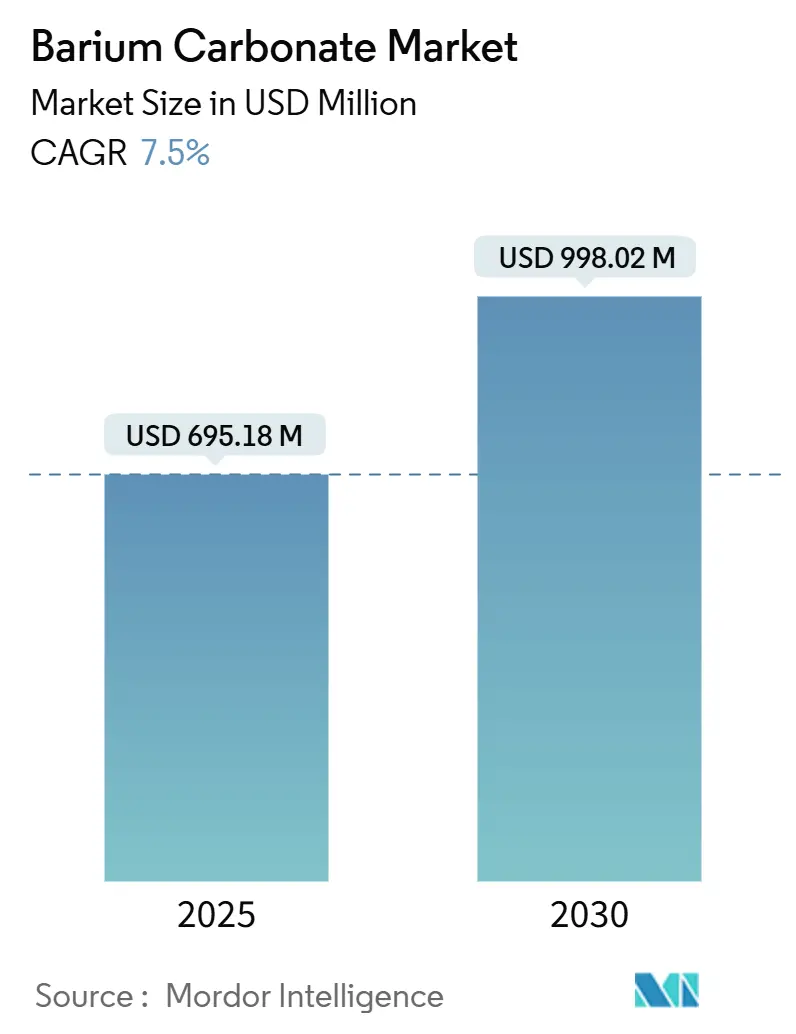

「炭酸バリウム市場規模、動向、見通し、調査レポート(2030年)」は、炭酸バリウム市場の包括的な分析を提供しています。調査期間は2019年から2030年までで、市場規模は2025年に6億9,518万米ドル、2030年には9億9,802万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.50%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は中程度であり、主要なプレーヤーにはSolvay、Honeywell International Inc.、SAKAI CHEMICAL INDUSTRY CO.,LTD.などが挙げられます。

Mordor Intelligenceによる市場分析

世界の炭酸バリウム市場は、2025年の6億9,518万米ドルから2030年には9億9,802万米ドルへと、CAGR 7.50%で成長すると予測されています。この成長は、建設業の回復、半導体の小型化、特殊ガラスに対する厳格な性能要件によって牽引されています。特に、超微細加工技術は、より高価値な電子機器用途を可能にしています。

アジア太平洋地域は、セラミックタイルの生産量とチップ製造拠点の拡大に支えられ、消費と生産の両面で市場をリードしています。一方、北米とヨーロッパは、環境規制への準拠とプレミアムグレード製品で優位に立っています。生産者は、バライト供給を確保するために垂直統合を優先し、厳格化する規制に対応した鉛フリー代替品への投資を進めています。バライトの価格変動とチタン酸バリウムコンデンサにおける継続的な研究開発は、エンドユーザーがコスト、純度、持続可能性のバランスを取れる信頼できるパートナーを求める中で、地域全体の戦略的優先事項を再形成しています。

主要なレポートのポイント

* 形態別: 2024年には粒状炭酸バリウムが収益シェアの41.86%を占め、市場を牽引しました。一方、超微細セグメントは2030年までに8.06%のCAGRで加速すると予測されています。

* 用途別: 2024年にはレンガ・タイルが炭酸バリウム市場シェアの36.87%を占めました。電磁セラミックスは2030年までに8.19%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には建設部門が収益シェアの39.80%を占めました。一方、エレクトロニクス部門は同期間に8.48%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年の需要の44.55%を占め、2030年までに9.02%のCAGRで最も速い地域成長を記録すると予想されています。

世界の炭酸バリウム市場の動向と洞察(推進要因)

* 建設・インフラ産業の拡大(CAGRへの影響:+2.1%): インド、東南アジア、ラテンアメリカにおけるインフラ整備は、炭酸バリウムをフラックス剤として利用するセラミックタイル、レンガ、屋根タイルの消費を増加させています。インドの建設化学品市場は2028年までに50億ルピーの売上高を追加する見込みであり、組織的なコンクリート生産とグリーン建築材料への国の推進を反映しています。ジャカルタ、マニラ、サンパウロにおける年間3%を超える都市化率は、耐久性向上のために炭酸バリウムを利用する防湿レンガの安定した需要を支えています。中国の不動産市場の低迷は2024年の全体的な生産量を抑制しましたが、政府資金による大規模な住宅プロジェクトがベースラインの需要を維持しています。

* 特殊ガラスの生産増加(CAGRへの影響:+1.8%): 自動車のヘッドアップディスプレイ、拡張現実光学系、ソーラーモジュールには、高い屈折率と最小限の光学分散を両立させるガラス組成が必要であり、炭酸バリウムの添加によって効率的に満たされます。ヨーロッパと北米の工場では、超薄型で柔軟なガラス基板へのアップグレードが進んでおり、機械的完全性を維持しながら最大30%の厚さ削減を達成しています。電気自動車の普及拡大は、軽量で耐熱性の高いフロントガラスやサンルーフパネルの需要を高めています。

* セラミック産業からの需要増加(CAGRへの影響:+1.6%): デジタル印刷、窯の電化、大判タイルの生産はセラミックス製造を刷新しており、焼結温度を最大15%削減し、生体強度を高めるフラックスシステムにおける炭酸バリウムの役割を高めています。米国のセラミック部門は2022年に13.9%回復し、貿易混乱後も迅速な配送と一貫した品質を保証できる国内サプライヤーが恩恵を受けました。特に多層セラミックコンデンサなどの電磁セラミック部品は、厳密な粒子サイズ分布が誘電体公差を支える超微細炭酸バリウムを必要とします。

* エレクトロニクスおよび半導体製造の進歩(CAGRへの影響:+1.4%): チップの高性能化と小型化は、高誘電率材料としての炭酸バリウムの需要を促進しており、特に積層セラミックコンデンサ(MLCC)などの受動部品において不可欠です。これらのコンデンサは、スマートフォン、タブレット、IoTデバイスなどの現代の電子機器に広く使用されており、回路の安定化とノイズ除去に貢献しています。また、半導体パッケージングにおける誘電体層や、特殊な光学部品の製造にも炭酸バリウムが利用されています。アジア太平洋地域は、世界のエレクトロニクス製造の中心地であり、この分野における炭酸バリウムの最大の消費地域となっています。

* 医療および歯科用途の拡大(CAGRへの影響:+1.2%): 医療用X線装置の進歩は、高密度でX線吸収特性に優れた炭酸バリウムを必要とする新しいタイプの放射線遮蔽材料の開発を推進しています。歯科用充填材や骨セメントにおける生体適合性材料としての利用も増加しており、特に高齢化社会における需要増が見込まれます。また、一部の診断薬や造影剤の製造にも使用され、医療画像診断の精度向上に貢献しています。

* その他の産業からの需要(CAGRへの影響:+0.8%): 潤滑油添加剤、顔料、花火、特殊合金の製造など、多岐にわたる産業で炭酸バリウムが利用されています。特に、特殊合金の製造においては、その脱酸素剤としての特性が重要視されています。環境規制の強化に伴い、一部の用途では代替材料への移行が進む可能性もありますが、特定のニッチ市場では安定した需要が維持されると予測されます。

市場の課題と機会

炭酸バリウム市場は、その多様な用途と成長する最終用途産業によって牽引されていますが、いくつかの課題と機会に直面しています。

課題:

* 原材料価格の変動: 炭酸バリウムの主要な原材料である重晶石(硫酸バリウム)の価格は、採掘コスト、供給量、地政学的要因によって変動します。これにより、製造コストが不安定になり、最終製品の価格に影響を与える可能性があります。

* 環境規制の強化: バリウム化合物は、その毒性から環境規制の対象となることが多く、製造プロセスにおける排出物管理や廃棄物処理に関する厳格な基準が課せられています。これにより、製造コストが増加し、一部の小規模メーカーにとっては参入障壁となる可能性があります。

* 代替材料の出現: 特定の用途、特にガラスやセラミックスの一部では、より安価または高性能な代替材料が開発されており、炭酸バリウムの需要に影響を与える可能性があります。例えば、一部の特殊ガラスでは、酸化亜鉛や酸化チタンなどの代替品が検討されています。

機会:

* 新興国市場の成長: アジア太平洋地域、特に中国とインドにおける建設、自動車、エレクトロニクス産業の急速な成長は、炭酸バリウムの需要を大きく押し上げています。これらの国々では、インフラ整備や都市化の進展に伴い、ガラス、セラミックス、建材の需要が拡大しています。

* 技術革新と新用途の開発: 炭酸バリウムの特性を活かした新しい材料や用途の研究開発が進んでいます。例えば、次世代バッテリー技術、スマートウィンドウ、高性能センサーなどへの応用が期待されており、これにより新たな市場機会が創出される可能性があります。

* リサイクル技術の進歩: 炭酸バリウムを含む製品のリサイクル技術が向上すれば、原材料コストの削減と環境負荷の低減に貢献し、持続可能なサプライチェーンの構築につながります。

地域別分析

炭酸バリウムの世界市場は、地域によって需要と供給のダイナミクスが異なります。

* アジア太平洋: 世界最大の炭酸バリウム市場であり、今後も最も急速に成長する地域と予測されています。中国、インド、日本、韓国などの国々が、エレクトロニクス、自動車、建設、ガラス産業の成長を牽引しています。特に中国は、世界最大の生産国および消費国であり、その市場動向が世界市場に大きな影響を与えます。

* ヨーロッパ: 自動車、建設、特殊ガラス産業からの安定した需要があります。環境規制が厳しく、持続可能な製造プロセスへの投資が進んでいます。ドイツ、フランス、イタリアなどが主要な消費国です。

* 北米: 建設、自動車、エレクトロニクス産業からの需要が堅調です。国内生産と輸入の両方に依存しており、特にメキシコからの供給が重要です。環境規制への対応と技術革新が市場の主要な推進要因となっています。

* ラテンアメリカ: 建設、自動車産業の成長に伴い、需要が増加しています。ブラジルとメキシコが主要な市場です。

* 中東・アフリカ: インフラ整備と工業化の進展により、ガラス、セラミックス、建設材料の需要が増加しています。しかし、市場規模は他の地域に比べて小さいです。

主要企業

炭酸バリウム市場は、いくつかの主要企業によって支配されており、これらの企業は生産能力、技術革新、グローバルな流通ネットワークを通じて競争優位性を確立しています。主要企業には以下が含まれます。

* Solvay S.A.

* Sakai Chemical Industry Co., Ltd.

* Barium Chemicals Co., Ltd.

* Jiaocheng Sanxi Chemical Co., Ltd.

* Hubei Jingshan Chutian Barium Salt Co., Ltd.

* Nippon Chemical Industrial Co., Ltd.

* Sigma-Aldrich (Merck KGaA)

* Noah Technologies Corporation

* American Elements

* Chongqing Changyuan Chemical Co., Ltd.

これらの企業は、製品の品質、価格競争力、顧客サービス、および研究開発への投資を通じて市場シェアを拡大しようとしています。特に、高純度炭酸バリウムや超微細炭酸バリウムなど、特定の用途に特化した製品の開発に注力しています。

結論

炭酸バリウムの世界市場は、ガラス、セラミックス、エレクトロニクス、医療など、多岐にわたる最終用途産業からの需要に支えられ、今後も堅調な成長が予測されます。特にアジア太平洋地域における経済成長と技術革新が市場を牽引する主要な要因となるでしょう。原材料価格の変動や環境規制の強化といった課題はあるものの、新興国市場の拡大や新用途の開発といった機会が、市場の成長をさらに加速させると考えられます。企業は、持続可能な製造プロセスの導入、技術革新、およびグローバルなサプライチェーンの最適化を通じて、競争力を維持し、市場の機会を最大限に活用することが求められます。

本レポートは、炭酸バリウム(BaCO3)市場に関する詳細な調査結果をまとめたものです。新規の商用グレードBaCO3の販売額を対象とし、粉末、顆粒、超微粒子などの形態、およびレンガ・タイル、特殊ガラス、釉薬、電子セラミックス、エナメル、化学中間体などの幅広い用途をカバーしています。バリウム鉱石やウィザライトからの沈殿法または炭素熱還元法による製造が含まれ、メーカー出荷価格ベースで米ドル建てで報告されています。ただし、リサイクルされたバリウム残渣、企業内での自家消費、チタン酸バリウムなどの誘導体化合物は対象外です。

市場の概要として、2025年には炭酸バリウム市場規模が6億9,518万米ドルと評価されています。

市場の推進要因としては、建設・インフラ産業の拡大、特殊ガラス生産の増加、セラミックス産業からの需要増、エレクトロニクス・半導体製造の進歩、農業分野での用途拡大が挙げられます。一方、市場の成長を抑制する要因としては、毒性や環境規制の厳格化、バリウム鉱石価格の変動、鉛フリー代替フラックスへの移行が指摘されています。レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造が深く掘り下げられています。

市場は、形態(顆粒、粉末、超微粒子、その他)、用途(レンガ・タイル、特殊ガラス、釉薬、電子セラミックス、エナメル、その他)、最終用途産業(建設、セラミックス、エレクトロニクス、石油・ガス、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に詳細に分析され、それぞれの市場規模と成長予測が示されています。特にアジア太平洋地域は、中国、インド、日本、韓国を含む主要国が詳細に分析されています。

主要な調査結果として、以下の点が挙げられます。

* 2025年の炭酸バリウム市場規模は6億9,518万米ドルです。

* 地域別では、アジア太平洋地域が建設資材と半導体製造の両面での強みから、2030年まで年間平均成長率(CAGR)9.02%で最も急速に成長すると予測されています。

* 用途別では、5G、AI、電気自動車向けエレクトロニクス需要に牽引され、MLCCやバリスタを含む電子セラミックスがCAGR 8.19%で最も急速に拡大すると見込まれています。

* 環境規制は、より厳格な曝露制限や有害廃棄物に関する規則により、閉ループ生産、排出物捕捉、鉛フリー処方への投資を促し、迅速なアップグレードができない企業にとってはコスト増につながると指摘されています。

競争環境については、市場集中度、戦略的動向、主要企業の市場シェア/ランキングが分析され、AG CHEMI GROUP sro、American Elements、Nippon Chemical Industrial CO., LTD.、Sakai Chemical Industry Co., Ltd.、Solvay、Honeywell International Inc.、Thermo Fisher Scientific Inc.など、主要12社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

市場機会と将来展望のセクションでは、未開拓分野の評価や、放射線治療におけるセシウム-131分離のためのバリウム利用に関する研究開発が挙げられています。

本調査は、一次調査(プラント管理者、セラミック配合業者、地域トレーダー、環境規制当局へのインタビューやアンケート)と二次調査(米国地質調査所、国際貿易センター、世界銀行、欧州セラミック協会などの公開データ、企業提出書類、特許概要、ビジネスプレス、D&B Hoovers、Dow Jones Factivaなどの購読リポジトリ)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測には、地域ごとのバリウム鉱石処理量と変換収率から炭酸バリウムの生産量と純貿易量を再構築し、建設タイル生産量、特殊ガラス生産量、積層セラミックコンデンサ(MLCC)生産量などの需要プールと照合するトップダウンアプローチと、生産者の出荷量やASP×販売量によるボトムアップアプローチが併用されています。建設支出、セラミックタイル輸出、特殊ガラス生産量、バリウム鉱石価格指数、MLCC出荷量成長率などの主要変数を多変量回帰分析に組み込み、2030年までの価値を予測しています。モデルの出力は、3層の差異チェック、ピアレビュー、シニアアナリストの承認を経ており、年次で再検討され、主要な工場閉鎖や規制変更などの重要なイベントによって中間更新が行われます。

本レポートは、透明性の高いスコープ設定、実際のサプライヤーの見積もりで検証された地域固有の価格曲線、および年次更新により、意思決定者にとって信頼性の高いベンチマークを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設・インフラ産業の拡大

- 4.2.2 特殊ガラスの生産量増加

- 4.2.3 セラミック産業からの需要増加

- 4.2.4 エレクトロニクスおよび半導体製造の進歩

- 4.2.5 農業分野での用途拡大

- 4.3 市場の阻害要因

- 4.3.1 毒性およびより厳格な環境規制

- 4.3.2 揮発性の重晶石鉱石価格

- 4.3.3 鉛フリー代替フラックスへの移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 形態別

- 5.1.1 顆粒

- 5.1.2 粉末

- 5.1.3 超微細

- 5.1.4 その他の形態(沈殿など)

- 5.2 用途別

- 5.2.1 レンガとタイル

- 5.2.2 特殊ガラス

- 5.2.3 釉薬

- 5.2.4 電子セラミックス

- 5.2.5 エナメル

- 5.2.6 その他の用途(化学中間体など)

- 5.3 最終用途産業別

- 5.3.1 建設

- 5.3.2 セラミックス

- 5.3.3 エレクトロニクス

- 5.3.4 石油・ガス

- 5.3.5 その他の最終用途産業(特殊化学品など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 AG CHEMI GROUP sro

- 6.4.2 American Elements

- 6.4.3 Chemical Products Corporation

- 6.4.4 Hebei Xinji Chemical Group Co., Ltd.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Hubei JingshanChutian Barium Salt Corp.Ltd

- 6.4.7 Nippon Chemical Industrial CO., LTD.

- 6.4.8 Sakai Chemical Industry Co., Ltd.

- 6.4.9 SHAANXI ANKANG JIANGHUA GROUP CO., LTD.

- 6.4.10 Solvay

- 6.4.11 Thermo Fisher Scientific Inc.

- 6.4.12 Vishnu Chemicals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭酸バリウム(BaCO3)は、バリウムと炭酸イオンからなる無機化合物であり、白色の粉末状を呈します。水にはほとんど溶けませんが、酸には容易に溶けて二酸化炭素ガスを発生させるという特徴を持っています。天然には毒重石(witherite)として産出しますが、工業的には主に硫酸バリウム(重晶石)を原料として製造されます。具体的には、重晶石を還元して得られる硫化バリウム水溶液に、炭酸ナトリウム水溶液を加えて沈殿させる方法や、二酸化炭素ガスを吹き込む方法が一般的です。バリウム化合物であるため、バリウムイオンの毒性があり、取り扱いには十分な注意が必要です。また、高温に加熱すると酸化バリウムと二酸化炭素に分解する性質があり、この熱分解反応は様々な工業プロセスで利用されています。

炭酸バリウムは、その用途に応じて様々なグレードや形態で提供されています。主な分類としては、純度による違いが挙げられます。例えば、一般的な工業用途には工業用グレードが、分析や研究など高い純度が求められる場面では試薬用グレードが使用されます。また、粒度も重要な要素であり、微粉末状のものは反応性や分散性が求められる用途に、顆粒状のものは粉塵の発生を抑えたい場合や特定の成形プロセスに適しています。特に、電子材料や特殊セラミックスの分野では、製品の性能に直結するため、粒度分布や粒子形状が厳密に管理された高品位な炭酸バリウムが求められます。特定の用途向けに、表面処理を施して分散性や反応性を向上させた製品も存在しますが、一般的には純度と粒度が主要な分類基準となります。

炭酸バリウムは、そのユニークな物理的・化学的特性から、多岐にわたる産業分野で利用されています。最も主要な用途の一つは、窯業およびセラミックス産業です。特に、テレビやモーター、電子部品などに広く使われるフェライト磁石の原料であるバリウムフェライトの製造には不可欠です。また、陶磁器の釉薬においては、融剤や乳濁剤として機能し、製品に美しい光沢や色合い、耐久性を与えます。特殊ガラスの製造においても、ガラスの屈折率を高めたり、X線吸収能を付与したりするために配合されます。電子材料分野では、PTCサーミスタ、コンデンサ、圧電素子などの原料としても重要です。化学工業においては、塩化バリウムや硝酸バリウムといった他のバリウム化合物の合成原料として利用されます。環境分野では、排水中の硫酸イオンを除去するための沈殿剤として用いられ、硫酸バリウムとして不溶化させることで水質浄化に貢献します。その他、花火の緑色発色剤や、かつては殺鼠剤としても使用されましたが、その毒性から使用は厳しく制限されています。

炭酸バリウムの製造には、主に重晶石(硫酸バリウム)を原料とする硫化バリウム法が用いられます。このプロセスでは、まず重晶石をコークスなどの還元剤とともに高温で焼成し、硫化バリウム(ブラックアッシュ)を生成します。次に、この硫化バリウムを水に溶解させ、その水溶液に炭酸ナトリウム水溶液を加えて炭酸バリウムを沈殿させる「ソーダ灰法」や、二酸化炭素ガスを吹き込んで炭酸バリウムを生成させる「炭酸ガス法」が採用されます。これらの製造プロセスでは、製品の粒度や純度を制御するための結晶成長技術や分離精製技術が重要となります。また、製品の品質を保証するためには、X線回折、走査型電子顕微鏡(SEM)、粒度分布測定装置などを用いた厳密な品質管理技術が不可欠です。バリウム化合物は毒性を持つため、製造工場における作業環境管理、粉塵対策、排水処理、廃棄物管理といった環境・安全技術も極めて重要であり、関連法規の遵守が求められます。

炭酸バリウムの世界市場は、主に中国が最大の生産国であり、同時に最大の消費国でもあります。中国は重晶石の主要産地であるため、原料供給の優位性を持っています。市場の需要は、電子材料分野、特にフェライト磁石や積層セラミックコンデンサ(MLCC)の需要動向に大きく左右されます。スマートフォン、自動車の電装化、IoT機器の普及に伴い、これらの電子部品の需要は堅調に推移しており、炭酸バリウム市場を牽引しています。また、窯業分野や特殊ガラス分野も安定した需要基盤を提供しています。一方で、環境規制の強化は、製造プロセスにおける環境負荷低減や、バリウム化合物の取り扱いに関する規制の厳格化を促しており、これが生産コストやサプライチェーンに影響を与える可能性があります。原料である重晶石の価格変動、エネルギーコスト、そして中国の環境政策や生産調整が、炭酸バリウムの市場価格に大きな影響を与える要因となっています。主要メーカーは、中国の化学企業が多数を占めるほか、欧米や日本の専門化学メーカーも存在します。

炭酸バリウムの将来は、電子材料分野の技術革新と環境規制への対応が鍵となります。5G通信、電気自動車(EV)、再生可能エネルギー関連技術の発展は、高機能な電子部品の需要をさらに押し上げ、炭酸バリウムの新たな用途開拓を促進する可能性があります。例えば、より高性能なセラミックス材料や、新エネルギーデバイスへの応用研究が進められています。一方で、バリウムの毒性という課題は常に存在し、より安全な取り扱い方法の開発や、環境負荷の低い製造プロセスの確立が求められます。製造工程における省エネルギー化やCO2排出量削減、さらには使用済み製品からのバリウムリサイクル技術の確立も、持続可能な社会の実現に向けて重要なテーマとなるでしょう。代替材料の開発も一部の用途で進む可能性がありますが、炭酸バリウムが持つ独自の特性は、多くの分野で依然として不可欠な材料であり続けると考えられます。技術革新と環境調和の両立が、今後の炭酸バリウム市場の成長を左右する重要な要素となるでしょう。