ビニルエステル市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

ビニルエステル市場レポートは、業界をタイプ別(ビスフェノールAジグリシジルエーテル(DGEBA)、エポキシフェノールノボラック(EPN)、その他)、用途別(パイプ・タンク、塗料・コーティング、輸送、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)にセグメント化しています。市場予測は金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビニルエステル市場の概要

モルドール・インテリジェンスの調査レポートによると、ビニルエステル市場は2026年から2031年にかけて堅調な成長が見込まれています。本レポートは、タイプ別(ビスフェノールAジグリシジルエーテル(DGEBA)、エポキシフェノールノボラック(EPN)など)、用途別(パイプ・タンク、塗料・コーティング、輸送など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場をセグメント化し、米ドル建ての市場予測を提供しています。

市場規模と成長予測

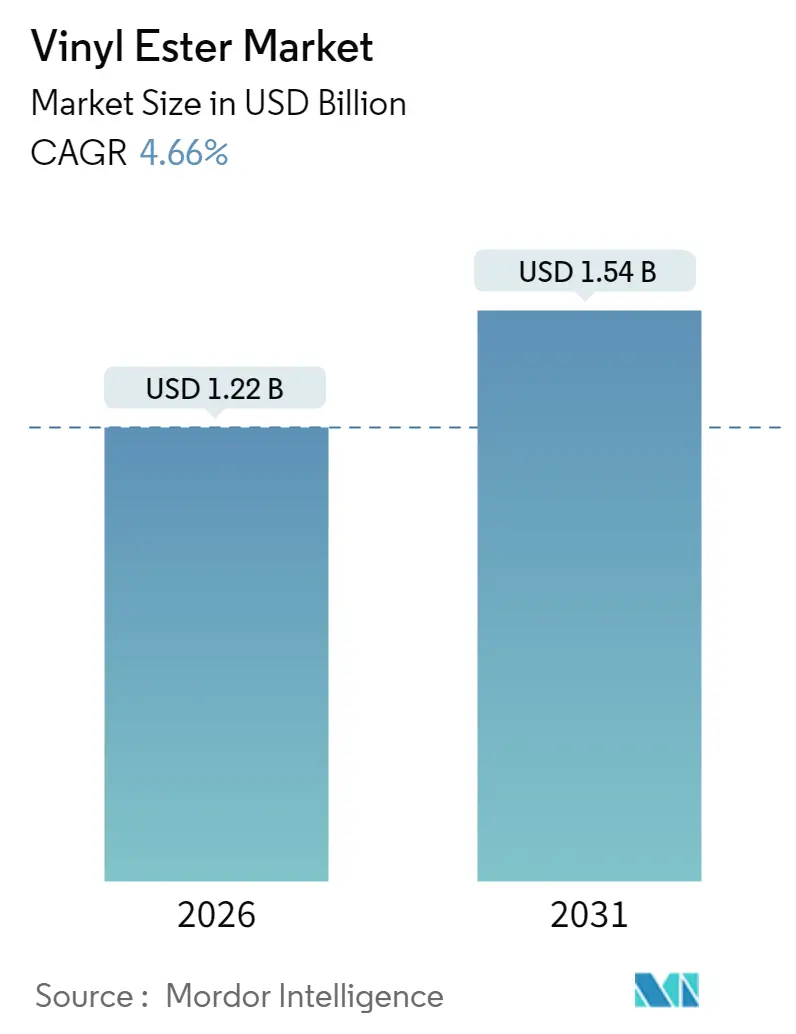

ビニルエステル市場は、2025年の11.7億米ドルから2026年には12.2億米ドルに達すると推定されています。さらに、2031年には15.4億米ドルに成長し、2026年から2031年までの予測期間において年平均成長率(CAGR)4.66%で拡大すると予測されています。

この成長は、パイプ、タンク、海洋構造物、再生可能エネルギー設備における耐腐食性複合材料への需要に牽引されています。特にアジア太平洋地域での継続的な工業化、北米での化学プラント改修の増加、欧州全体でのインフラ整備が、着実な需要増加を支えています。競争環境においては、ポートフォリオの再編や的を絞った生産能力増強が見られ、サプライヤーは原料価格の変動や厳しい納期に対応しています。

主要な市場動向と洞察

成長促進要因:

1. 優れた耐薬品性および耐腐食性(CAGRへの影響:+1.7%):

ビニルエステル樹脂は、鋼鉄、コンクリート、ポリエステル複合材料よりも優れた耐酸性、耐アルカリ性、耐溶剤性を示し、化学処理装置、廃水処理施設、海洋プラットフォームの耐用年数を延ばします。エステル結合が少ないため加水分解が抑制され、材料の故障や停止コストが削減されます。炭化ケイ素粒子を含む新しいグレードは、攪拌機やポンプハウジングの耐摩耗性を向上させています。エンドユーザーは、初期費用よりもダウンタイムの損失が大きい場合にビニルエステルを選択するなど、ライフサイクル全体の経済性を重視する傾向にあります。この要因は、アジア太平洋地域と北米を中心に、世界的に長期的な影響を与えます。

2. 繊維強化プラスチック製タンクおよび容器製造における用途拡大(CAGRへの影響:+1.2%):

この要因は、アジア太平洋、北米、欧州において中期的な影響をもたらします。

3. 再生可能エネルギー部門の拡大(CAGRへの影響:+0.9%):

風力タービンブレードは、優れた耐疲労性と耐湿性のためにビニルエステル複合材料に依存しています。陸上および洋上風力発電所の容量増加は、スパーキャップやナセルカバーの需要を長期的に牽引しています。水素貯蔵容器の製造では、タイプ3シリンダーに高弾性ビニルエステルラップが使用され、破裂強度基準を満たしています。錫処理されたガラス/ビニルエステル反射板は95%の太陽光反射率を達成し、集光型太陽熱発電所での利用範囲を広げています。この要因は、欧州、北米、アジア太平洋地域で長期的な影響を与えます。

4. インフラおよび産業用途における需要増加(CAGRへの影響:+0.7%):

橋梁のデッキ、排ガスダクト、ポリマーコンクリート床は、ビニルエステルの耐薬品性と機械的耐久性の組み合わせから恩恵を受けています。玄武岩または炭素繊維で強化された配合は、スパンを延長し、塩化物侵入に抵抗することで、沿岸高速道路の補修サイクルを短縮します。ビニルエステルバインダーを使用した工業用床材は、90 MPaを超える圧縮強度を示し、重いプロセス機器をひび割れなく支えることができます。この要因は、アジア太平洋地域と中東・アフリカで中期的な影響を与えます。

5. 複合材料製造の進歩(CAGRへの影響:+0.5%):

再利用可能なシリコン製バギングは400~1,000回の成形サイクルを可能にし、消耗品の廃棄物とセットアップ時間を削減します。エネルギー効率の高い誘導加熱およびマイクロ波硬化は、複合材料ラインの電力需要を最大90%削減します。直接インク描画されたビニルエステル格子は3.7 GPaの弾性率を達成し、カスタマイズされた医療および防衛部品の積層造形ルートを開拓しています。この要因は、北米と欧州を中心に世界的に短期的な影響を与えます。

成長抑制要因:

1. スチレン/エポキシ原料価格の変動によるマージン圧迫(CAGRへの影響:-0.7%):

2024年にはスチレンおよびエポキシモノマーの価格が急騰し、樹脂メーカーはビニルエステル配合品の定価を引き上げざるを得なくなりました。現在、マージン保護は長期供給契約、ヘッジ、およびフォーミュラに基づく価格転嫁条項にかかっています。低スチレンまたはスチレンフリーのブレンドに関する研究も加速しています。この要因は、欧州と北米でより大きな影響を伴い、世界的に中期的な影響を与えます。

2. 代替品の入手可能性(CAGRへの影響:-0.5%):

ポリウレタンやリサイクル可能な熱可塑性複合材料は、より速い硬化サイクルと低い揮発性有機化合物(VOC)排出量により、試験的な受注を獲得しています。カルダノールベースのバイオポリマーエポキシは、グリーンラベルプロジェクトにおいて汎用ビニルエステルにさらに挑戦しています。サプライヤーは、より高い熱たわみ温度グレードと延長された耐用年数保証を促進することで対抗しています。この要因は世界的に中期的な影響を与えます。

3. 限られた貯蔵寿命(CAGRへの影響:-0.2%):

この要因は、物流が困難な地域でより大きな影響を伴い、世界的に短期的な影響を与えます。

セグメント分析

* タイプ別:DGEBAが主導的地位を確立

DGEBA樹脂は、2025年にビニルエステル市場シェアの53.45%を占め、海洋、化学、インフラ用途の積層材に適したコストパフォーマンスのバランスに支えられています。このセグメントは4.74%のCAGRを記録し、職場での排出規制を緩和する低スチレン混合物の継続的な開発によって支えられています。メーカーは、換気の悪い生産現場での受け入れを得るために、スチレンフリーのDGEBAバリアントも追求しています。

エポキシフェノールノボラック(EPN)樹脂は規模は小さいものの、高温スクラバーや酸プラント向けに受注を確保しています。臭素化グレードは鉄道内装の火炎伝播規制に対応し、エラストマー変性樹脂は衝撃減衰が必要な船体セクションに供給されています。最近のUL 94 V0準拠化合物は、ハロゲンを過剰に使用することなく80 MPaを超える引張強度を維持しており、配合の進歩を反映しています。

* 用途別:パイプおよびタンクが需要を牽引

パイプおよびタンクは、2025年にビニルエステル市場シェアの64.48%を占め、4.80%のCAGRで成長しています。自動フィラメントワインディングの進歩により、直径3mを超えるパイプを±1mmの寸法公差で製造することが可能になっています。

コーティングシステムは、排煙脱硫ダクトやパルプ工場漂白塔向けに速硬化性ビニルエステルライニングを活用しています。輸送用途では、高速フェリーや電気バスのシェルにおいて、燃料消費を削減するために軽量で強靭なパネルが使用されています。自己修復マイクロカプセル技術は、塩水噴霧環境でのコーティング寿命を50日以上、ブリスターなしで延長し、沿岸インフラでの採用を拡大しています。

地域分析

* アジア太平洋: 2025年に55.60%の収益シェアを維持し、2031年まで4.85%で最も速く成長すると予測されています。中国とインドにおける国家支援の鉄道回廊、海水淡水化プロジェクト、陸上風力発電所が樹脂の需要を支えています。地域の生産者は、海上輸送のリスクを回避できる現地化されたサプライチェーンから恩恵を受けています。

* 北米: メキシコ湾岸沿いの製油所改修や洋上風力発電に対する政府のインセンティブによって活気づいています。米国では、耐腐食性複合材料を指定して資産寿命を75年以上延長する橋梁デッキ交換プログラムもビニルエステル市場規模を押し上げています。

* 欧州: リサイクルと低スチレン排出を重視しており、次世代配合の採用を促しています。ドイツとオランダの水素デモハブへの助成金は、ビニルエステルライナーを備えたタイプ3容器の需要を加速させています。

* 南米: ブラジルの水処理施設建設や石油化学プラントの増設で堅調な受注が見られます。

* 中東: 新しい精製複合施設における海水淡水化パイプラインや化学物質処理にビニルエステル複合材料が適用されています。

* アフリカ: 鉱業部門では、銅抽出回路における耐酸性を向上させるために、ビニルエステルライニングされた浸出タンクの試験が行われています。

競争環境

ビニルエステル市場は高度に統合されており、上位5社のサプライヤーが世界の売上高の約60%を支配しています。主要なプレーヤーには、AOC、Polynt-Reichhold Group、Ashland Inc.、Interplastic Corporation、ALTA Performance Materialsなどが挙げられます。

これらの企業は、硬化収縮を抑え、引抜成形速度を向上させる独自のバインダープラットフォームに注力しています。研究開発では、バイオ含有量、スチレン除去、ポットライフの延長が優先されています。シュウ酸安定化技術は、高温地域での流通業者を支援し、潜在的な硬化損失なしに貯蔵寿命を6ヶ月に延長しています。サプライヤーはまた、樹脂と印刷フィラメントソリューションをバンドルするために積層造形ツールキットを統合し、機能設計部品の需要を創出しています。

戦略的な生産能力プロジェクトは原料供給拠点近くに集中しており、例えば米国湾岸での拡張はエポキシコストの変動を相殺し、風力ブレード製造業者へのジャストインタイム配送を確保するのに役立っています。ゲルコートや下流の成形サービスへの垂直統合は、スイッチングコストを強化し、コア樹脂のマージンを保護しています。

最近の業界動向

* 2025年2月: Allnex GMBHは、優れた耐薬品性を実現するために設計された最新のVIAPALビニルエステルグレードを発表し、製品提供を強化し、ビニルエステル市場の成長を促進することが期待されています。

* 2024年12月: Sir Industrialeは、高反応性SIRESTER VE 64-M-140エポキシノボラックビニルエステル樹脂を発売しました。この開発は、ビニルエステル市場内の成長と革新に良い影響を与えることが期待されています。

本レポートは、ビニルエステル市場に関する詳細な調査結果をまとめたものです。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模の予測、競争環境、そして将来の展望について包括的に分析しています。

調査範囲と市場定義

ビニルエステル市場は、エポキシ前駆体から配合され、反応性希釈剤で硬化される純粋なビニルエステル樹脂から生み出される総収益として定義されています。これらの樹脂は、耐食性複合材料、コーティング、タンク、パイプ、海洋構造物、再生可能エネルギー部品などに使用されます。本調査では、メーカーレベルでのバルクまたはプレアクセラレート形態のバージン樹脂販売のみを対象とし、米ドルで測定しています。不飽和ポリエステル樹脂、ビニルエステル含有量が50%未満のブレンドシステム、および使用済みリサイクルストリームは対象外です。

市場概況:推進要因と阻害要因

市場の成長を牽引する主な要因としては、ビニルエステル樹脂が持つ優れた耐薬品性および耐食性、繊維強化プラスチック(FRP)製タンクや容器製造における用途の拡大、再生可能エネルギー部門の拡大、インフラおよび産業用途での需要増加、そして複合材料製造技術の進歩が挙げられます。

一方、市場の成長を阻害する要因としては、スチレン/エポキシ原料価格の変動による利益圧迫、代替品の入手可能性、および製品の限られた貯蔵寿命が指摘されています。

市場規模と成長予測

市場は、タイプ別(ビスフェノールAジグリシジルエーテル(DGEBA)、エポキシフェノールノボラック(EPN)、その他)、用途別(パイプ・タンク、塗料・コーティング、輸送、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析されています。

ビニルエステル市場は、2026年には12.2億米ドル、2031年には15.4億米ドルに達すると予測されています。用途別では、パイプ・タンクが2025年の収益の64.48%を占め、化学プラントや水処理プラントにおける高い耐食性ニーズから市場を牽引しています。地域別では、アジア太平洋地域が産業建設、インフラ拡張、風力エネルギープロジェクトにより、ビニルエステル複合材料の最大の消費地域となっています。

競争環境と市場機会

競争環境では、市場集中度、主要企業の戦略的動向、市場シェア分析が評価されており、AOC、Allnex GmbH、Ashland Inc.、DIC Corporation、Hexion Inc.、Huntsman Corporation、Polynt-Reichhold Group、Resonac Holdings Corporation、Royal DSM、Scott Bader Co. Ltdなど、多数の主要企業が詳細にプロファイルされています。

また、メーカーは、より厳しい職場および環境基準に対応するため、低スチレンおよびスチレンフリーのビニルエステルグレードの開発や、エネルギー効率の高い硬化技術の導入を進めています。

市場機会としては、未開拓のニーズの評価や、排煙脱硫(FGD)における用途の拡大が挙げられます。

調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいて実施されています。一次調査では、樹脂配合業者、複合材料製造業者、化学品販売業者、最終使用者へのインタビューを通じて、需要プールや成長要因が検証されました。二次調査では、公的統計、業界団体、価格評価機関、企業情報、有料ツールなど多岐にわたるデータソースから、生産、貿易、消費データ、価格指数、原料コスト曲線が収集されました。

市場規模の算出と予測は、国レベルの生産量データからビニルエステル浸透率と純貿易を調整するトップダウンアプローチと、主要サプライヤーからの収益を積み上げるボトムアップアプローチを組み合わせて行われました。耐食性複合材料需要、排煙脱硫設備、風力タービンブレードの追加、精製所の定期修理スケジュール、樹脂の平均販売価格(ASP)の変動、地域産業生産量などの主要変数がモデルに組み込まれ、多変量回帰とシナリオ分析により2025年から2030年の軌道が生成されました。

データは、分散と一貫性のチェック、独立した生産統計とのベンチマークを通じて検証され、モデルは毎年更新され、必要に応じて中間更新が行われます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 優れた耐薬品性および耐食性

- 4.2.2 繊維強化プラスチック製タンクおよび容器製造における用途の拡大

- 4.2.3 再生可能エネルギー部門の拡大

- 4.2.4 インフラおよび産業用途における需要の増加

- 4.2.5 複合材料製造の進歩

- 4.3 市場の阻害要因

- 4.3.1 スチレン/エポキシ原料価格の変動によるマージンへの圧力

- 4.3.2 代替品の入手可能性

- 4.3.3 限られた貯蔵寿命

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 輸出入動向

- 4.7 原料分析

- 4.8 技術スナップショット

- 4.9 価格分析

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ビスフェノールAジグリシジルエーテル (DGEBA)

- 5.1.2 エポキシフェノールノボラック (EPN)

- 5.1.3 その他のタイプ

- 5.2 用途別

- 5.2.1 パイプおよびタンク

- 5.2.2 塗料およびコーティング

- 5.2.3 輸送

- 5.2.4 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AOC

- 6.4.2 Allnex GmbH

- 6.4.3 ALTA Performance Materials

- 6.4.4 Ashland Inc.

- 6.4.5 Changzhou Tianma Group

- 6.4.6 DIC Corporation

- 6.4.7 Hexion Inc.

- 6.4.8 Huntsman Corporation

- 6.4.9 Interplastic Corporation

- 6.4.10 Nan Ya Plastics

- 6.4.11 Poliya Composite Resins

- 6.4.12 Polynt-Reichhold Group

- 6.4.13 Reichhold LLC2

- 6.4.14 Resoltech

- 6.4.15 Resonac Holdings Corporation

- 6.4.16 Royal DSM

- 6.4.17 Scott Bader Co. Ltd

- 6.4.18 Sino Polymer Co. Ltd

- 6.4.19 Sir Industriale

- 6.4.20 Swancor Holding

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビニルエステル樹脂は、エポキシ樹脂の優れた特性と不飽和ポリエステル樹脂の加工性を兼ね備えた熱硬化性樹脂であり、そのユニークな化学構造から多岐にわたる産業分野で重要な役割を担っています。

定義

ビニルエステル樹脂は、エポキシ樹脂と不飽和カルボン酸(主にアクリル酸やメタクリル酸)を反応させることによって合成される高分子材料です。この反応により、エポキシ樹脂の骨格の両末端、または側鎖に不飽和二重結合を持つビニル基が導入されます。この構造が、ビニルエステル樹脂の特性を決定づける鍵となります。具体的には、エポキシ樹脂が持つ優れた機械的強度、接着性、耐薬品性、靭性を保持しつつ、不飽和ポリエステル樹脂と同様にラジカル重合によって硬化させることが可能になります。エステル結合が主鎖ではなく末端近くに位置するため、加水分解に対する耐性が不飽和ポリエステル樹脂よりも優れている点も大きな特徴です。硬化は、スチレンモノマーなどの反応性希釈剤と過酸化物系開始剤を用いて行われ、架橋構造を形成することで強固な三次元ネットワークを構築します。

種類

ビニルエステル樹脂の種類は、主に原料となるエポキシ樹脂の種類と、反応させる不飽和カルボン酸の種類によって分類され、それぞれ異なる特性を持ちます。

まず、原料エポキシ樹脂による分類では、最も一般的なのはビスフェノールA型エポキシ樹脂をベースとしたものです。これは優れた機械的特性と耐薬品性のバランスが良く、幅広い用途で利用されます。次に、ビスフェノールF型エポキシ樹脂をベースとしたものは、ビスフェノールA型よりも低粘度であるため、繊維への含浸性や作業性に優れる特徴があります。さらに、ノボラック型エポキシ樹脂をベースとしたものは、多官能性であるため架橋密度が高く、耐熱性や耐薬品性がさらに向上します。特に高温環境や強酸・強アルカリに対する耐性が求められる用途で重宝されます。難燃性を付与する目的で、臭素化エポキシ樹脂をベースとすることもあります。

不飽和カルボン酸の種類による分類では、メタクリル酸をベースとしたものが一般的で、硬化速度や物性のバランスが良好です。一方、アクリル酸をベースとしたものは、メタクリル酸ベースよりも反応性が高く、より速い硬化が可能です。これらの組み合わせにより、特定の用途に合わせた多様な特性を持つビニルエステル樹脂が開発され、市場に供給されています。

用途

ビニルエステル樹脂は、その優れた耐食性、機械的強度、耐熱性から、特に厳しい環境下での使用が求められる分野で広く利用されています。

最も代表的な用途は、FRP(繊維強化プラスチック)製品のマトリックス樹脂としての利用です。化学プラントにおけるタンク、パイプ、ダクト、煙突ライニングなど、酸、アルカリ、溶剤といった腐食性流体に接触する設備において、その優れた耐薬品性が発揮されます。また、海水や塩素を含む環境下での使用にも適しており、船舶、海洋構造物、浄水・排水処理施設などでその耐久性が評価されています。

高強度・高耐久性が求められる構造材としても利用され、自動車部品、航空宇宙部品、風力発電ブレードなどに採用されています。

土木・建築分野では、コンクリート構造物の補修・補強材、耐薬品性ライニング、下水管やマンホールなどの耐食性部材として利用されます。

電気・電子分野では、特に高耐熱性や高信頼性が求められるプリント基板の材料としても使用されることがあります。

その他、接着剤、コーティング材、スポーツ用品(釣り竿、テニスラケットなど)の高機能化にも貢献しています。

関連技術

ビニルエステル樹脂の製造から最終製品への応用には、様々な関連技術が不可欠です。

製造技術においては、エポキシ樹脂と不飽和カルボン酸の反応は、通常、触媒の存在下で加熱しながら行われます。この際の反応条件(温度、時間、触媒の種類と量)の最適化が、最終製品の品質や特性を大きく左右します。反応後には、スチレンモノマーなどの反応性希釈剤を添加し、粘度調整と硬化反応の活性化を行います。

硬化技術は、ビニルエステル樹脂の性能を最大限に引き出す上で重要です。硬化はラジカル重合によって進行し、有機過酸化物(MEKP、BPOなど)が開始剤として一般的に使用されます。硬化速度を調整するためには、コバルト系促進剤などが開始剤の分解を促進する役割を果たします。硬化方法には、室温硬化、加熱硬化、UV硬化などがあり、用途や製品形状に応じて最適な方法が選択されます。

FRP成形技術も重要な関連技術です。ハンドレイアップ法、スプレーアップ法、RTM(樹脂注入成形)法、フィラメントワインディング法、プルトルージョン法など、様々なFRP成形技術がビニルエステル樹脂と組み合わせて用いられます。これらの技術では、ガラス繊維や炭素繊維などの強化繊維への樹脂の良好な含浸性、気泡の除去、硬化時の収縮制御などが、高品質な複合材料を得るために重要となります。

さらに、複合材料設計も関連技術の一つです。使用する繊維の種類、繊維の配向、積層構成、樹脂の選択など、複合材料全体の設計が最終的な製品性能に大きく影響を与えます。

市場背景

ビニルエステル樹脂市場は、その優れた特性から、特に耐食性や高強度を要求される産業分野で安定した需要を維持しています。主要な需要分野としては、化学工業、海洋産業、インフラ(上下水処理、土木)、自動車、風力発電などが挙げられます。

市場の動向としては、新興国におけるインフラ整備の進展や工業化に伴い、耐食性材料の需要が増加しています。また、環境規制の強化により、耐久性・長寿命な材料へのシフトが進んでおり、ビニルエステル樹脂はそのニーズに応えることができる材料として注目されています。風力発電ブレードの大型化に伴い、高強度・高耐久性樹脂の需要が高まっていることも市場を牽引する要因です。自動車分野では、軽量化と高強度化の両立が求められており、複合材料としてのビニルエステル樹脂の採用が今後さらに拡大する可能性があります。

主要なメーカーとしては、Ashland Global Holdings Inc.、Reichhold LLC、Swancor Ind. Co. Ltd.といった海外企業に加え、DIC株式会社、昭和電工マテリアルズ株式会社(旧日立化成)などの日本企業が挙げられ、技術開発と市場競争を繰り広げています。

将来展望

ビニルエステル樹脂は、今後もそのユニークな特性を活かし、様々な分野での応用が期待されています。

環境対応の面では、VOC(揮発性有機化合物)排出量の削減が求められる中、低スチレンタイプやスチレンフリータイプのビニルエステル樹脂の開発が進められています。また、バイオマス由来原料を用いたビニルエステル樹脂の研究開発も進んでおり、持続可能な社会への貢献が期待されます。

高性能化の面では、ナノテクノロジーとの融合により、さらに高強度、高靭性、高耐熱性を持つビニルエステル複合材料の開発が進むでしょう。特定の機能(導電性、自己修復性など)を付与した高機能ビニルエステル樹脂の開発も注目されています。

新規用途の開拓も進められています。3Dプリンティング技術との組み合わせによる複雑形状部品の製造や、洋上風力発電、地熱発電などの再生可能エネルギー分野でのさらなる応用が期待されます。医療分野や航空宇宙分野など、より高度な信頼性が求められる分野での採用拡大も視野に入っています。

一方で、コスト競争力の維持、リサイクル技術の確立と普及、より環境負荷の低い製造プロセスの開発といった課題も存在します。これらの課題を克服しつつ、ビニルエステル樹脂は、社会の多様なニーズに応える高機能材料として、その重要性を増していくと考えられます。