アゾジカルボンアミド市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

アゾジカルボンアミド市場レポートは、グレード(工業用グレードおよび食品用グレード)、エンドユーザー産業(プラスチック・ゴム産業、食品・飲料産業、皮革・繊維産業、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アゾジカルボンアミド市場の概要

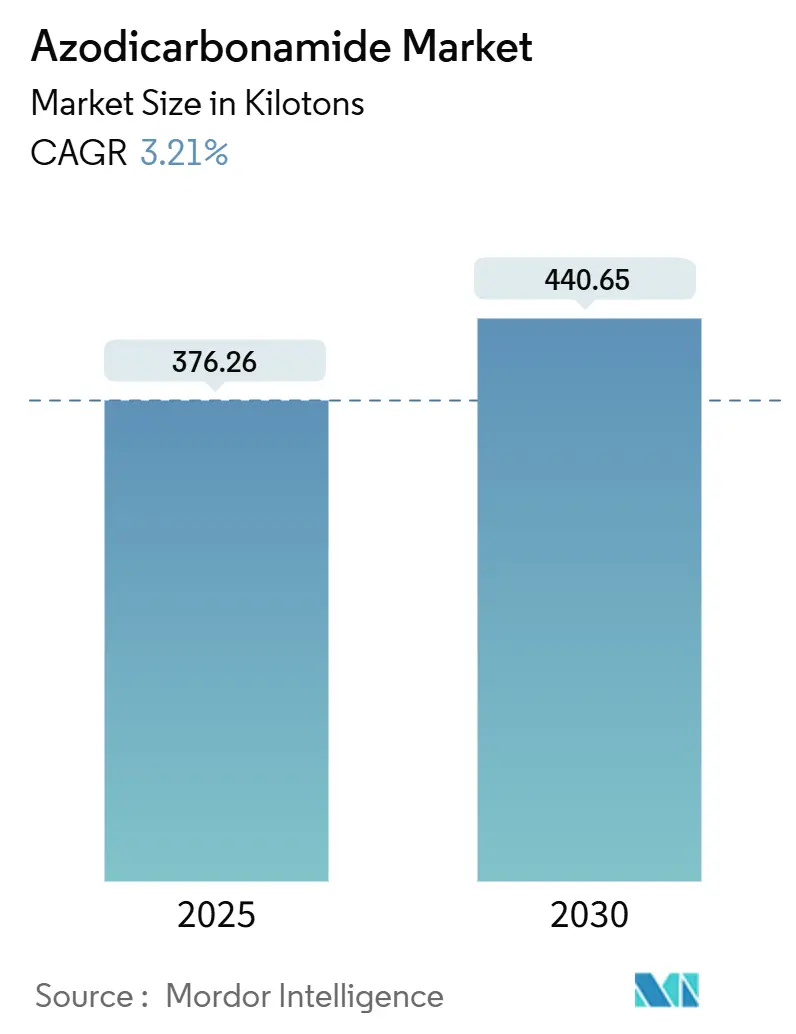

アゾジカルボンアミド市場は、2025年には376.26キロトンと推定され、2030年までに440.65キロトンに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は3.21%です。工業用発泡体製造における継続的な採用が市場を着実に成長させていますが、米国および欧州連合(EU)では食品用途での使用禁止が加速しています。本化合物の費用対効果の高いガス発生性能が市場の回復力を支えており、220~230 ml/gのガス発生能力により、自動車、建設、包装用途向けに、より軽量で強力な発泡体を低コストで製造できるという決定的な利点があります。

垂直統合されたヒドラジンおよび尿素原料ラインを持つメーカーは、投入価格の変動を緩和することができ、これは2024年4月に世界の尿素スポット価格が前年比10.99%下落した際に特に重要であることが証明されました。規制の相違により地域特化が進んでおり、カリフォルニア州の食品安全法は2027年1月からベーカリーでの使用を禁止しますが、アジア、中東、アフリカの工業顧客は軽量電気自動車(EV)の断熱材やヴィーガンレザー基材向けに購入を拡大しており、食品部門の損失を相殺し、世界のアゾジカルボンアミド市場を支えています。

主要なレポートのポイント

* グレード別: 工業用グレードは2024年にアゾジカルボンアミド市場シェアの94.38%を占め、2030年までに3.29%のCAGRで成長すると予測されています。

* 最終用途産業別: プラスチック・ゴム産業は2024年にアゾジカルボンアミド市場規模の90.81%を占め、2025-2030年の間に最速の3.34%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に世界の総量の73.48%を占め、EV関連の発泡体需要の加速により2030年までに最速の3.59%のCAGRを記録すると予測されています。

世界のアゾジカルボンアミド市場のトレンドと洞察

市場の推進要因

1. プラスチック・ゴム発泡体製造の急速な成長

アジアにおける工業化は、ポリマー発泡体生産能力の二桁成長を維持しており、この傾向はアゾジカルボンアミドの市場消費量の増加に直結しています。本発泡剤の220~225°Cという狭い分解温度範囲は、自動車の衝撃吸収パッドや建築物の外皮断熱材に不可欠な精密な密度制御を可能にします。中国の化学クラスターは、コモディティグレードではなく付加価値の高い発泡体を供給する方向にシフトしており、純粋な価格競争から生産者を保護するマージンを獲得しています。北米の加工業者が電気SUVやトラック向けの軽量部品調達に移行するにつれて、地域間の需要が均衡し、特定の地域への依存度が低下しています。ベトナムやインドネシアでの設備アップグレードも、中小規模のコンバーターを輸出志向のサプライチェーンに組み込むことで、アゾジカルボンアミド市場の基盤をさらに広げています。さらに、超臨界流体発泡における継続的な革新は、化学発泡法を補完するものであり、機械的技術ではまだ再現できない微細なセル構造にとってアゾジカルボンアミドが不可欠なままであることを保証しています。

2. 費用対効果の高い高ガス発生発泡剤としての経済性

アゾジカルボンアミドは最大230 ml/gのガスを発生させ、これは一般的な吸熱性発泡剤の2倍以上です。これにより、加工業者は少ない添加量と短い押出サイクルで目標の発泡密度を達成できます。中国と韓国の垂直統合型生産者は、ヒドラジンからアゾジカルボンアミドへの相乗効果を活用し、単位コストを削減し、原料価格の変動時にマージンを緩衝しています。エネルギー価格が高止まりしているヨーロッパでは、本化合物の活性化温度が発熱性代替品と比較して低いため、オーブン滞留時間と電力消費が削減され、Scope 3排出量削減を目指すメーカーにとって運用上の節約となります。2025年初頭に尿素価格が安定したことで、コンバーターは長期供給契約を結び、アゾジカルボンアミド市場の価格下限を強化し、生産能力拡張の意思決定の可視性を向上させました。ハイドロフルオロカーボンやハイドロフルオロオレフィンシステムのような特殊な取り扱い設備が不要であることも、大規模な設備投資予算を持たない中小規模の加工業者にとってさらなるコスト上の利点となっています。

3. 軽量EV断熱材および包装用途

2024年に世界のEV販売台数が1700万台を超え、バッテリーパックを断熱しながらUL-94 V-0の厳しい基準を満たす難燃性、低密度発泡体の需要を刺激しています。アゾジカルボンアミドで発泡させたポリオレフィン発泡体は、従来のポリウレタンと比較して優れた火災・煙・毒性プロファイルを示し、自動車メーカーの熱暴走緩和戦略と一致しています。バッテリーモジュールエンジニアは、充放電サイクル中の機械的ストレスを分散させ、パック寿命を延ばす本化合物の均一なセル構造を高く評価しています。包装分野では、Eコマースブランドがアゾジカルボンアミドベースのポリエチレンインサートを採用し、壊れやすい商品を保護しつつ出荷重量を削減することで、物流排出量を削減しています。ヨーロッパのEVサプライチェーンにおける段階的な採用は、同地域での食品グレードアゾジカルボンアミドのほぼ完全な排除を相殺し、安定したアゾジカルボンアミド市場のベースラインを維持しつつ、より高利益の工業ニッチを開拓しています。

4. ファッション産業向けヴィーガンレザーレット生産

高級および大衆市場のファッションブランドは、クルエルティフリー製品へのコミットメントを加速させ、天然皮革の質感を再現するために一貫した独立気泡発泡体を必要とする合成皮革の生産量を増やしています。アゾジカルボンアミドは、ポリウレタンコーティングされた生地の微細なセルマトリックスを形成し、新興のバイオベースPBS基材との互換性により、持続可能性志向のポートフォリオ内で長期的な成長が見込まれます。アジアの受託製造業者は世界の合成皮革の80%以上を供給しており、アゾジカルボンアミド市場におけるアジア大陸の重要性を強化しています。プレミアムアパレルラインは、最近の原材料価格変動を吸収できる価格プレミアムを設定しており、食品用途での規制の不確実性にもかかわらず安定した需要を確保しています。最終製品の臭気低減を目的とした研究開発も進行中であり、アゾジカルボンアミドの粒子サイズ分布を改良することで、より効率の低い発泡剤に切り替えることなく達成可能とされています。

市場の抑制要因

1. EUおよびオーストラリアにおける食品用途の厳しい禁止措置

2025年、中国のGB 2760-2024基準がアゾジカルボンアミドを国家食品添加物リストから削除し、EUおよびオーストラリアでの以前の禁止に続きました。カリフォルニア、ニューヨーク、ペンシルベニア州は2027年から州全体の禁止措置を施行し、米国最大の消費者市場の3つでベーカリー需要を事実上消滅させます。多国籍チェーンは、サプライチェーンの複雑さを避けるために事前に在庫を再配合し、既存の世界の食品グレード量の15-20%を削減しました。中小規模の地域ベーカリーは、酵素システムへの切り替えでコスト増に直面しますが、法的責任の考慮がアゾジカルボンアミドの使用継続の経済的利益を上回ります。これらの累積的な影響は、発泡体および繊維用途での工業用需要がギャップを埋めるまで、アゾジカルボンアミド市場の短期的な成長を抑制します。

2. 原材料価格の変動(尿素、ヒドラジン)

アゾジカルボンアミドの主要な原材料である尿素とヒドラジンの価格変動は、生産コストに直接影響を与え、市場の安定性を損なう可能性があります。特に、グローバルなサプライチェーンの混乱や地政学的な要因は、これらの原材料の供給と価格に大きな影響を及ぼし、メーカーの収益性と市場全体の成長に不確実性をもたらします。

3. クリーンラベルの酵素系生地改良剤のシェア拡大

ノボザイムズのFungamylや同様のアルファアミラーゼブレンドは、化学残留物なしでより柔らかいクラムテクスチャーを実現し、「キッチンにある材料」という消費者の期待に応えています。酵素ソリューションはアゾジカルボンアミドよりもキロあたり最大30%高価ですが、プレミアムベーカリーセグメントは透明なラベルと規制の確実性のためにこの価格上昇を受け入れています。ヨーロッパの小売業者はE番号927aを持つ添加物をブラックリストに載せる傾向があり、価格に敏感なプライベートブランドカテゴリーでも酵素の浸透を加速させています。クリーンラベルの信頼性を強調するマーケティングキャンペーンも需要を喚起し、残りの食品グレードアゾジカルボンアミド市場を縮小させています。しかし、アゾジカルボンアミドは、生物学的触媒では容易に再現できない瞬間的なガス放出を必要とする特定のペストリーラインでニッチを維持しており、収益源は減少傾向にあるものの残存しています。

セグメント分析

グレード別: 工業用途が市場の進化を牽引

* 工業用グレード: 2024年に総量の94.38%を占め、2030年までに3.29%のCAGRで成長すると予測されており、その優位性はさらに拡大すると見込まれます。メーカーは、PVCおよびEVA加工中の焦げ付きリスクを最小限に抑え、自動車内装の最終用途コンプライアンスをサポートする低不純物プロファイルを高く評価しています。大規模なコンバーターは、アジアの垂直統合型生産者と直接年間契約を結び、供給を確保し、中小規模の購入者には得られない規模の割引を享受しています。ベトナム、タイ、インドにおける新しい連続発泡ラインへの設備投資と相まって、この傾向はアゾジカルボンアミド市場における工業用グレードの優位性を確固たるものにしています。

* 食品用グレード: 広範なベーカリー禁止措置により構造的な減少が続いていますが、禁止されていない東南アジアや中東の一部地域では存続しています。多国籍食品グループは、品質保証プロトコルを合理化するために世界中で酵素のみのレシピを標準化しており、食品用グレードはニッチな地元ベーカリーや特殊な菓子フォーマットに限定されています。ここでも、酵素とアゾジカルボンアミドのコストパリティが縮小するにつれて、本化合物の価格優位性が失われ、市場シェアはさらに縮小しています。

最終用途産業別: プラスチック・ゴム産業の優位性が強化

* プラスチック・ゴム産業: 2024年に消費量の90.81%を占め、2025-2030年の間に最速の3.34%のCAGRを記録すると予測されています。自動車、履物、軟包装のコンバーターは、アゾジカルボンアミドの微細なセル形態と熱安定性を高く評価しており、これらは代替発泡剤では配合コストを上げずに再現するのが難しい特徴です。グリーンベイと上海の特殊化学品大手からの投資発表は、ポリマー発泡体の持続的な勢いへの信頼を示しています。EVメーカーが金属をポリオレフィンやエラストマー発泡体に置き換えるにつれて、高性能発泡剤の需要は比例して拡大し、アゾジカルボンアミド市場の工業的焦点を強化します。

* 食品・飲料用途: 規制に沿って縮小しています。

* 皮革・繊維産業: 世界的なスポーツシューズブランドが採用する合成皮革の裏地向けに安定した需要を維持しています。

* 医薬品: アゾジカルボンアミドの制御されたガス放出は、迅速な薬物溶解のための多孔質錠剤マトリックスを可能にし、他の部分的な損失を相殺するニッチで収益性の高いチャネルです。これらの多様な工業用途が、食品関連の減少から全体のアゾジカルボンアミド市場シェアを保護しています。

地域分析

* アジア太平洋地域: 2024年の総量の73.48%を占めており、原料の近接性、熟練労働力、垂直統合された加工拠点という比類のない組み合わせを反映しています。地域の生産者は、沿岸の化学コンプレックスと広東省、浙江省、タミル・ナードゥ州の下流コンバーターを結ぶ効率的な物流回廊を活用しています。長期的には、中国の環境コンプライアンスアップグレードは、低排出のファインケミカル製造の世界的なベンチマークとして国内工場を再配置し、コスト競争力を維持しつつ、厳格化するESG開示要件を満たすことを目指しています。

* 北米: カリフォルニア州の食品安全法が2027年に施行された後、シェアは一時的に縮小する見込みですが、これは主に食品添加物としての使用禁止によるものです。しかし、自動車内装材や建材における発泡剤としての需要は堅調に推移し、この減少を部分的に相殺するでしょう。特に、軽量化と断熱性能向上への関心が高まる中、これらの産業でのADAの重要性は増しています。

* 欧州: 厳格な規制環境により、食品添加物としてのADAの使用はすでに禁止されていますが、ポリマー発泡剤としての需要は安定しています。特に、建設部門における断熱材や、自動車産業における軽量部品の製造において、ADAは重要な役割を果たしています。欧州連合の循環経済への移行は、リサイクル材料との適合性を持つADAの新たな用途を促進する可能性があります。

* その他の地域: 南米、中東、アフリカでは、インフラ開発と製造業の成長に伴い、ADAの需要が徐々に増加しています。これらの地域では、特に建設資材や履物産業における発泡剤としてのADAの採用が拡大しています。

市場の課題と機会

* 課題: 食品添加物としての規制強化は、ADA市場にとって最大の課題です。特に、消費者の健康意識の高まりとクリーンラベル製品への需要は、食品関連用途からのADAの段階的な排除を加速させています。また、代替発泡剤の開発と採用も、市場シェアに影響を与える可能性があります。

* 機会: 工業用途、特に自動車、建設、繊維産業におけるADAの多様な機能性は、市場成長の重要な推進力となります。軽量化、断熱性、耐久性などの特性が求められる分野では、ADAの需要は引き続き堅調に推移すると予想されます。さらに、環境に配慮した製造プロセスの開発や、バイオベースのADA代替品の探索は、長期的な市場機会を創出する可能性があります。

結論

アゾジカルボンアミド市場は、食品添加物としての規制強化という逆風に直面しているものの、工業用途における堅調な需要によって支えられています。特にアジア太平洋地域が市場を牽引し、技術革新と多様な産業ニーズへの対応が、将来の成長を決定する鍵となるでしょう。市場参加者は、変化する規制環境に適応し、新たな用途開発に注力することで、持続可能な成長を確保する必要があります。

アゾジカルボンアミド(ADC)市場に関する本レポートは、黄色からオレンジ赤色の無臭の結晶性粉末であり、「ヨガマット」化学物質としても知られるアゾジカルボンアミドの市場動向を詳細に分析しています。主に発泡プラスチックに広く使用されています。本レポートでは、市場をグレード(工業用グレード、食品用グレード)、最終用途産業(プラスチック・ゴム産業、食品・飲料産業、皮革・繊維産業、その他)、および地域(主要地域にわたる15カ国)別にセグメント化し、収益(USD百万)に基づいて市場規模と予測を提供しています。

市場の成長を牽引する主な要因としては、プラスチックおよびゴム発泡体の製造における急速な成長が挙げられます。アゾジカルボンアミドは、その費用対効果の高さ、高いガス発生量、軽量フォームにおける均一なセル構造といった特性から、自動車、建設、包装業界で好まれています。特に、電気自動車(EV)のバッテリー断熱材や構造用フォームにおける需要は年平均成長率3%以上で拡大しており、新たな産業需要を創出しています。また、ファッション業界におけるビーガンレザーレットの生産も需要を押し上げています。

一方で、市場にはいくつかの抑制要因も存在します。最も顕著なのは、EU、オーストラリア、中国、および米国の一部の州における食品用途でのアゾジカルボンアミドの使用に対する厳しい規制と禁止です。これにより、製パン業界では生地調整剤としての使用が減少し、クリーンラベルの酵素ベースの生地改良剤への移行が進んでいます。さらに、尿素やヒドラジンといった原材料価格の変動も市場に影響を与えています。

市場規模の予測では、アゾジカルボンアミドの需要量は2025年の376.26キロトンから2030年には440.65キロトンに増加すると見込まれています。地域別では、アジア太平洋地域が2024年の市場量の73.48%を占め、圧倒的なシェアを維持しています。これは、統合されたサプライチェーンと強力な産業需要に支えられています。本レポートでは、中国、インド、日本、韓国を含むアジア太平洋地域の詳細な分析に加え、北米、ヨーロッパ、南米、中東・アフリカの各市場についても掘り下げています。

競争環境については、市場は集中度が低いと評価されており、上位5社のサプライヤーが世界の市場量の約30%を占めるに過ぎず、市場は細分化され、価格競争が激しい状況です。本レポートは、Ajanta Group、Kumyang Co., Ltd.、Otsuka Chemical Co.,Ltd.など多数の主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も提供しています。さらに、調査方法、エグゼクティブサマリー、市場概観、バリューチェーン分析、ポーターのファイブフォース分析、市場機会と将来展望(ホワイトスペースおよび未充足ニーズの評価を含む)といった包括的な内容で構成されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プラスチックおよびゴムフォーム製造の急速な成長

- 4.2.2 パン生地調整添加物に対するベーカリー需要の増加

- 4.2.3 費用対効果が高く、高ガス発生量の発泡剤の経済性

- 4.2.4 軽量EV断熱材および包装用途

- 4.2.5 ファッション産業向けヴィーガンレザーレットの生産

-

4.3 市場の阻害要因

- 4.3.1 EUおよびオーストラリアにおける食品用途の厳格な禁止

- 4.3.2 原材料価格の変動(尿素、ヒドラジン)

- 4.3.3 クリーンラベルの酵素ベース生地改良剤がシェアを獲得

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 工業用グレード

- 5.1.2 食品用グレード

-

5.2 エンドユーザー産業別

- 5.2.1 プラスチック・ゴム産業

- 5.2.2 食品・飲料産業

- 5.2.3 皮革・繊維産業

- 5.2.4 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 英国

- 5.3.3.2 フランス

- 5.3.3.3 ドイツ

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アジャンタ・グループ

- 6.4.2 広州龍輝ゴム・プラスチック有限公司

- 6.4.3 海航工業

- 6.4.4 海虹グループ

- 6.4.5 HPL添加剤リミテッド

- 6.4.6 湖北裕川新材料科技有限公司

- 6.4.7 江蘇索普(グループ)有限公司

- 6.4.8 江西セロン工業有限公司

- 6.4.9 クムヤン株式会社

- 6.4.10 ラウタン大塚化学

- 6.4.11 MLA産業グループ

- 6.4.12 寧夏日盛ハイテク工業有限公司

- 6.4.13 大塚化学株式会社

- 6.4.14 泉州海泰化学有限公司

- 6.4.15 上海精緻生化学有限公司

- 6.4.16 シバム添加剤プライベート・リミテッド(SPLグループ)

- 6.4.17 スリ・ドワリカディーシュ・ポリマーズ・プライベート・リミテッド

- 6.4.18 サンダウ・ポリマーズ有限公司

- 6.4.19 濰坊亜星化学有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アゾジカルボンアミドは、化学式C₂H₄N₄O₂で表される有機化合物であり、主に発泡剤や小麦粉改良剤として利用される重要な化学物質です。一般的には黄色からオレンジがかった赤色の結晶性粉末として存在します。この物質の最大の特徴は、加熱によって分解し、窒素ガス(N₂)、一酸化炭素(CO)、二酸化炭素(CO₂)、アンモニア(NH₃)などのガスを発生させる点にあります。このガス発生能力が、プラスチックやゴムの発泡、およびパン生地の強化といった多様な用途において中心的な役割を果たしています。

アゾジカルボンアミドには、その化学構造自体に多様な「種類」があるわけではありませんが、用途に応じて異なるグレードや配合が提供されています。例えば、発泡剤として使用される際には、最終製品の気泡構造を均一にするために、粒度を細かく調整したものが用いられます。また、特定のポリマーの加工温度に合わせて、分解開始温度を調整するための活性化剤(例えば、酸化亜鉛や尿素など)が添加された製品も存在します。これにより、低温で加工されるポリマーから高温で加工されるものまで、幅広い材料に対応できるようになっています。製造方法としては、主にヒドラジンと尿素誘導体からの合成が一般的です。

その主な用途は二つに大別されます。一つは、プラスチックやゴム製品の発泡剤としての利用です。ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、エチレン酢酸ビニル(EVA)、ABS樹脂、ポリスチレン(PS)などの様々な樹脂に添加され、加熱加工時にガスを発生させることで、軽量で断熱性、吸音性に優れた多孔質材料を作り出します。具体的には、靴底、断熱材、緩衝材、自動車部品、電線被覆材などに広く用いられています。ゴム製品においても、スポンジ、ガスケット、シール材などの製造に不可欠な材料です。もう一つの主要な用途は、小麦粉改良剤としての利用です。パン製造において、アゾジカルボンアミドは生地の弾力性を高め、グルテンネットワークを強化することで、パンのボリュームを増やし、きめ細やかな食感を実現します。これは、グルテン中のスルフィドリル基を酸化し、ジスルフィド結合を形成させることで、生地の構造を安定させるメカニズムに基づいています。

関連技術としては、まずポリマー加工技術が挙げられます。アゾジカルボンアミドの分解挙動は、押出成形、射出成形、圧縮成形、カレンダー加工といった様々な加工方法の温度と時間に適合させる必要があります。また、発泡技術においては、オープンセル構造やクローズドセル構造の制御、気泡のサイズや分布の均一化が重要であり、核剤との併用も一般的です。分解温度を調整するための活性化剤(金属酸化物、尿素、有機酸など)の選定も重要な技術要素です。小麦粉改良剤としての利用においては、グルテンのレオロジー(流動学)特性を理解し、酸化剤が生地の物性にどのように影響するかを制御する技術が求められます。代替発泡剤としては、物理発泡剤(二酸化炭素、窒素、ペンタンなど)や他の化学発泡剤(OBSH、TSH、重炭酸ナトリウムなど)があり、コスト、効率、環境負荷、安全性などの観点から比較検討されます。

市場背景を見ると、アゾジカルボンアミドの需要は、建設業界(断熱材)、自動車業界(軽量化)、履物業界、包装業界などの成長に牽引されてきました。しかし、その利用には規制上の大きな違いがあります。特に食品用途においては、欧州連合(EU)やオーストラリアなどで使用が禁止されており、他の地域でも規制が強化される傾向にあります。これは、アゾジカルボンアミドが喘息の原因となる可能性や、分解生成物の一部に対する懸念が背景にあります。一方で、工業用途においては、その優れた性能とコスト効率から依然として広く利用されていますが、作業環境における安全性や分解生成物の管理が重要視されています。市場規模はグローバルであり、主要な化学メーカーが製造・供給を担っています。原材料(ヒドラジン、尿素など)の価格変動も、製品価格に影響を与える要因となります。

将来展望としては、アゾジカルボンアミドはいくつかの課題に直面しています。食品用途における規制強化は世界的な傾向であり、工業用途においても環境負荷の低減やより安全な代替品の開発が求められています。分解生成物である一酸化炭素やアンモニアの排出管理も、環境規制の厳格化に伴い重要性が増しています。しかし、その優れた発泡性能とコストパフォーマンスから、特定の工業用途においては引き続き重要な材料であり続けると予想されます。研究開発は、分解生成物の削減、発泡効率の向上、特定のポリマーシステムに特化した新しい配合の開発に注力されるでしょう。持続可能性への意識の高まりと規制の強化は、より環境に優しく、安全な代替発泡剤への移行を加速させる可能性がありますが、アゾジカルボンアミドが持つ独自の利点を完全に代替する技術はまだ限られています。地域ごとの規制の違いが、今後の市場動向に大きな影響を与えることとなるでしょう。