世界のジメチルアミノプロピルアミン市場2025-2030:美容&パーソナルケア界面活性剤、水&廃水処理薬品、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

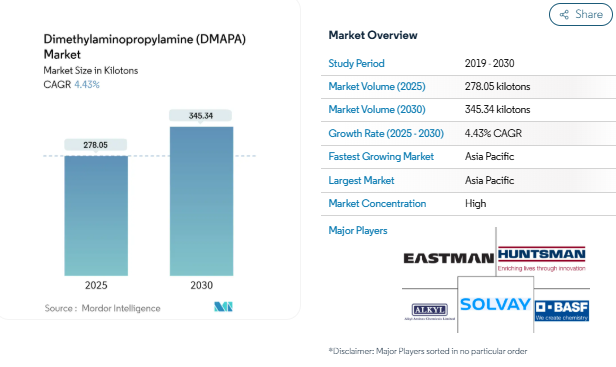

ジメチルアミノプロピルアミンの市場規模は、2025年に0.28百万トン、2030年には0.35百万トンに達すると予測され、2025-2030年の年平均成長率は4.43%です。着実な成長は、パーソナルケア、水処理、ポリウレタンフォーム、農作物保護用化学品などの川下需要の拡大によるもの。アジア太平洋地域が世界の消費を支える一方、精製とバイオベース原料の技術向上が中期的な供給拡大を下支え。競争力の中心は、垂直統合型メーカーであり、原料価格が変動した場合でもマージンを確保できるよう、原料の確保と幅広い顧客ネットワークを活用しています。人体への危害に対する規制上の警戒が、毒性の低い誘導体への投資を促し、市場の回復力への道筋としてのイノベーションを強化。

美容・パーソナルケア業界における消費の増加

界面活性剤製剤メーカーは、コカミドプロピルベタインの合成にDMAPAを利用しています。DMAPAはマイルドな両性剤で、高級シャンプーや洗顔料において穏やかな洗浄力と泡の安定性を発揮します。スキニマリズム」運動は、多機能で生分解性の成分を好み、処方の複雑さを軽減する高性能界面活性剤の需要を高めています。中国と韓国の地域ブランドオーナーは、新しい洗い流しタイプのフォーマットを拡大しつつあり、ジメチルアミノプロピルアミン市場誘導体の消費をさらに拡大させています。化粧品グレードの精製に投資することで、残留ジメチルアミンを削減し、より厳しい不純物規格に適合させ、より幅広いリーブオン用途を可能にします。主要メーカーが採用する連続流リアクターは、変換収率を向上させ、廃棄物やエネルギーの使用を抑制すると同時に、利益率の高いグレードのための生産能力を確保します。

水処理業界からの需要の高まり

過フルオロアルキル物質(PFAS)およびポリフルオロアルキル物質(PFAS)に対する世界的な規制強化により、ユーティリティ企業は、DMAPA前駆体から作られた第四級アンモニウム凝集剤と組み合わせた高度な吸着剤を求めるようになっています。北米のパイロットプラントでは、ジメチルアミノプロピルアミン市場ベースの化学物質を鉱物吸着剤とブレンドした場合、PFASの取り込みが3~4倍高くなることが示されています。微量汚染物質除去に関する欧州指令も同様の勢いを増し、アミンサプライヤーの間で2027年までの生産能力予約を促しています。総合メーカー各社は、水処理を消費者製品の景気後退に対するヘッジとして強調し、景気サイクル全体で資産活用のバランスをとるのに役立っています。アジア太平洋地域の自治体プロジェクトは、現在、ライフサイクル炭素制限を義務化して入札されており、スコープ3のフットプリントが低いことを証明できるサプライヤーが有利です。

ポリウレタンフォームにおけるDMAPA触媒の需要拡大

DMAPAの三級アミン構造は、エネルギー効率の高い断熱パネルにとって重要なパラメーターであるセル密度を微調整しながら、ウレタン重合を促進します。アメリカやヨーロッパでは建設が回復し、オゾン層破壊ゼロの発泡剤規制に準拠したスプレーフォームの需要が高まっています。BASFの低VOC触媒ポートフォリオは、マトリックスに結合して排出ガスと室内空気汚染物質を削減する反応性アミンへのシフトを示しています。中国の家電メーカーも、エネルギーラベルのアップグレードを義務付けるために同様の触媒を採用しており、世界的な普及を強化しています。

除草剤と殺虫剤の用途拡大

作物保護剤メーカーは、有効成分の取り込みと耐雨性を高める第4級アンモニウムアジュバントを製造するためにDMAPAを取り入れています。精密散布の実践には、少量でありながら高い性能が求められるため、より純度の高いジメチルアミノプロピルアミンの市場グレードが有利です。大手原料サプライヤーであるセラニーズは、こうした付加価値の高い製剤に対応するため、2025年にジメチルアミンの生産能力を拡大。中国とブラジルでは政府が食糧安全保障に重点を置いているため、高度な除草剤化学物質の承認が維持され、DMAPA中間体の長期的な成長が見込まれます。

原料価格の変動

DMAPAの合成はジメチルアミンとアクリロニトリルに依存しており、この2つの石油由来原料の価格は原油とプロピレンによって変動します。垂直統合は大企業を保護しますが、中小企業は運転資本要件と信用リスクを高める変動に直面します。先渡契約とスポット購入が混在しているため、価格パススルーの仕組みが複雑化し、地域ごとに価格戦略が異なっています。市場関係者は、地政学的緊張と製油所の合理化の中で、2026年までボラティリティが続くと予想。

DMAPAに関する毒性学的懸念

規制当局が皮膚および呼吸器感作の危険性を指摘し、消費者向け製品におけるDMAPAの精査を促進。カリフォルニア州の2024-2026年優先製品作業計画では、アミン系成分がリストアップされ、洗い流し型およびつけ置き型処方の暴露評価が義務付けられています[1]California Department of Toxic Substances Control, 「2024-2026 Priority Product Work Plan,」 dtsc.ca.gov . 構造的に類似した溶剤に対する米国環境保護庁のリスク閾値の強化は、職場暴露限界の低下への期待を強めるものです。生産者は追加的な毒性研究に資金を提供し、残留性の低いグレードの開発を加速することで、コンプライアンスを容易にします。2027年までに予定されているヨーロッパの化粧品規制の更新は、さらなる純度の制約を課す可能性があり、配合者は代替の界面活性剤化学物質へと舵を切ります。

セグメント分析

グレード別:工業用グレードの優位性とスペシャリティグレードの成長

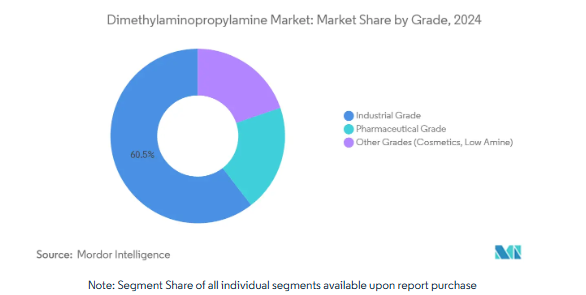

ジメチルアミノプロピルアミンは、大規模な界面活性剤生産におけるコスト優位性に支えられ、工業用グレードが市場全体の60.49%を占め、2024年のトップに。パーソナルケアと水処理における第4級アンモニウム誘導体の需要は、安定したオフテイクを保証し、生産者を短期的な逆風から緩衝します。医薬品および化粧品純度を含むその他のグレードは、ベースは小さいものの、2030年までの予測CAGRは4.76%で拡大。金額ベースでは、プレミアムグレードは、そのわずかなトン数以上に収益貢献の幅を広げている。連続晶析と膜ベースの分離により、低純度グレードの経済的な製造が可能になり、過去の価格差が解消されます。

先進的な医薬品プラットフォームでは、DMAPA誘導体を3次元印刷で製造される個別化薬物送達システムのリンカーとして探求しており、この分野は利益率の高い需要の増加に拍車をかけると予想されます。同時に、抗真菌・抗ウイルス特性を持つ生物活性第4級アンモニウム化合物の研究により、新たな専門分野での可能性が広がります。これらの開発により収益源が多様化し、汎用界面活性剤需要への依存度が下がり、ジメチルアミノプロピルアミン市場の長期的安定性が高まります。

用途別: 美容・パーソナルケアがイノベーションの波をリード

美容・パーソナルケア用界面活性剤は2024年の販売量の49.22%を占め、マイルドで生分解性の洗浄剤に対する消費者の嗜好に支えられています。この分野は、プレミアム化と硫酸塩フリーの濃縮タイプへのシフトにより、2030年までの年平均成長率が4.83%になると予測されています。天然由来の粘度調整剤Amidex LIPAは、DMAPA由来のベタイン・ルブリゾールを補完する新規アミド系添加剤への意欲を示しています。マイクロプラスティックフリーの洗い流し用製品への規制強化は、生分解されやすいアミン中間体の価値をさらに高めます。

水処理・廃水処理薬品は、排出基準の強化により需要が増加しています。ポリウレタン発泡触媒とエポキシ樹脂硬化剤は、建築と工業用塗料に供給され、建築活動に関連した周期的な需要を提供しています。ポリウレタン触媒のジメチルアミノプロピルアミンの市場規模は、2030年まで世界的な断熱材のアップグレードと連動して増加すると予測されています。動的ジスルフィド結合を用いたポリウレタン/エポキシ相互浸透ネットワークに関する研究は、新たな高性能材料素材におけるDMAPA誘導体の汎用性を浮き彫りにしています。

エンドユーザー別: 多様化の中でパーソナルケアが優勢

パーソナルケアと化粧品は2024年の総消費量の51.10%を占め、CAGR予測は最速の4.92%。ブランドオーナーは、バイオ発酵剤やバイオ界面活性剤を採用しながらも、マイルドさ、コスト、性能のバランスを取るためにDMAPA由来のベタインに依存し続けています。水処理ユーティリティが次に大きなエンドユーザー別用途を形成しており、汚染物質除去に関する規制強化の恩恵を受けています。建築はポリウレタン断熱材の需要を牽引し、農業はDMAPAアジュバントを使用して農作物の保護効果を高めます。

DMAPA中間体から誘導される新規のα7ニコチン性アセチルコリン受容体モジュレーターが開発パイプラインを通過するにつれて、医薬品への取り込みは小さいながらも増加します。ジメチルアミノプロピルアミン市場は、エンドユーザー別セクターの広がりにより、単一業界の急激な縮小から守られています。

地理的分析

2024年の世界販売量はアジア太平洋地域が42.25%でリードし、2030年までは4.90%で推移すると予測。中国のパーソナルケア、ポリウレタン断熱材、農薬の構造的成長により、この地域が最前線に君臨しています。アルキルアミンケミカルズのような地域メーカーは、国内市場および輸出市場に対応するために生産能力を増強し、供給の安定性を高めています。

DMAPAベースの第四級アンモニウム凝集剤を好む厳しいPFAS浄化プログラムに支えられた北米は、ジメチルアミノプロピルアミン市場で引き続き重要な位置を占めています。エネルギー省の2025年フォーラムでは、バイオ由来の原料に対する政府の支援が強調されており、この傾向は10年後にはパイロット・スケールのバイオDMAPAプラントに反映される可能性が高い[2]アメリカ・エネルギー省、「Scaling Sustainable Chemistry Forum」、energy.gov 。持続可能な化学におけるヨーロッパのリーダーシップは、農業廃棄物からバイオベースの界面活性剤を探索するSurfToGreenのようなイニシアチブを推進しています[3]Circular Bio-based Europe Joint Undertaking, 「SurfToGreen Project,」 cbe.europa.eu .

南米と中東・アフリカのシェアは、全体としては小幅ながら着実に伸びています。ブラジルは堅調な大豆とサトウキビ経済を活用して農薬需要を拡大。湾岸協力会議諸国は海水淡水化と廃水リサイクルに投資し、高効果の凝集剤への取り込みカーブを急にしています。接着剤・シーラント分野は、大規模なインフラ計画と連動しており、消費拡大のもう一つの道を供給しています。

競合他社の状況

ジメチルアミノプロピルアミン市場は統合されています。BASF、Eastman Chemical、Huntsmanの3社は、ジメチルアミンの保有と世界的な流通を通じて規模の優位性を保持。BASFは2024年9月にアントワープでアルキルエタノールアミン生産能力を拡張し、世界総生産量の30%を追加。イーストマンはアミン中間体を統合する欧州の中間膜に投資し、川下マージンを強化。ハンツマンは、ポリウレタン触媒とエポキシ硬化剤が牽引するパフォーマンス製品部門の2桁成長を報告。

プロセスの革新は、エネルギーの最適化と残留不純物の低減に重点を置いています。エボニックはバイオマスバランスのとれたアンモニアを供給し、アミン製造業者は製品1トン当たり65%以上のカーボンフットプリント削減を実現。コベストロはバイオベースのアニリンを開発し、下流のDMAPA合成に再生可能な道を提供しています。アルキルアミンケミカルズ(Alkyl Amines Chemicals)のような地域企業は、コスト競争力のある原料やアジア太平洋地域の需要中心地への近さを活用し、多国籍企業に対するシェアを守っています。

最近の業界動向

- 2024年9月 BASFはベルギーのアントワープにアルキルエタノールアミン工場を新設し、DMAPA生産に不可欠な前駆体や関連化合物を含む世界生産能力を約30%増の年産14万トン超に増強

- 2024年5月 BASFはDMAPAを含むバイオマスバランスのポートフォリオを拡大し、ドイツのルートヴィヒスハーフェンとルイジアナ州ガイスマーの両施設で認証を取得。この進歩は、持続可能で認証された生産ソリューションを促進することで、DMAPA市場を強化する態勢を整えています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 美容・パーソナルケア業界における消費の増加

- 4.2.2 水処理産業における需要の増大

- 4.2.3 ポリウレタンフォームにおけるDMAPA触媒の需要増加

- 4.2.4 除草剤および殺虫剤の製剤におけるDMAPAの使用の増加

- 4.2.5 費用対効果と効率的な収量につながる技術の一貫した進歩

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 DMAPAに関する毒性学的懸念

- 4.3.3 高い初期投資コスト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(数量)

- 5.1 グレード別

- 5.1.1 工業用グレード

- 5.1.2 医薬品グレード

- 5.1.3 その他のグレード(化粧品、低アミン)

- 5.2 用途別

- 5.2.1 美容・パーソナルケア用界面活性剤

- 5.2.2 水・廃水処理薬品

- 5.2.3 ポリウレタンフォーム触媒

- 5.2.4 エポキシ樹脂硬化剤およびコーティング剤

- 5.2.5 作物保護中間体

- 5.2.6 工業用および施設用洗浄剤

- 5.2.7 その他(油田、腐食防止剤、イオン交換樹脂)

- 5.3 エンドユーザー別

- 5.3.1 パーソナルケアおよび化粧品

- 5.3.2 水処理

- 5.3.3 建築・建設

- 5.3.4 農業

- 5.3.5 医薬品

- 5.3.6 その他(電子、繊維など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}

- 6.4.1 Alkyl Amines Chemicals Ltd.

-

- 6.4.2 Arkema

-

- 6.4.3 BASF SE

-

- 6.4.4 Eastman Chemical Company

-

- 6.4.5 Evonik Industries AG

-

- 6.4.6 Hefei TNJ Chemical Industry Co., Ltd.

-

- 6.4.7 Huntsman International LLC

-

- 6.4.8 Merck KGaA

-

- 6.4.9 Prasol Chemicals Limited

-

- 6.4.10 Solvay

-

- 6.4.11 Syensqo

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 DMAPAの持続可能な生産

本レポートで扱う主な質問

ジメチルアミノプロピルアミン市場の現在の規模は?

2025年の市場規模は278.05キロトンで、2030年には345.34キロトンに達すると予測されています。

ジメチルアミノプロピルアミンの最大消費地域はどこですか?

アジア太平洋地域が2024年の世界消費量の42.25%を占めトップで、2030年まで年平均成長率4.90%で拡大すると予測されています。

DMAPAがパーソナルケア製品で重要なのはなぜですか?

DMAPAは、マイルドな界面活性剤であるコカミドプロピルベタインの主要な中間体であり、高級シャンプーやクレンジング剤に穏やかな洗浄力と泡の安定性をもたらします。

原料価格の変動はDMAPA生産者にどのような影響を与えますか?

ジメチルアミンとアクリロニトリルの価格変動は、特に非統合メーカーにとってマージンを圧迫し、価格戦略を複雑にしています。

将来のDMAPA需要に影響を与える環境動向は?

PFAS規制の強化、エネルギー効率の高い断熱基準、化粧品における持続可能性の目標はすべて、DMAPAベースの化学物質の使用量増加を促進します。

ジメチルアミノプロピルアミン市場の主要企業は?

BASF、Eastman Chemical、Huntsmanが主要プレーヤーで、統合された原料供給と世界的な流通ネットワークに支えられています。

*** 本調査レポートに関するお問い合わせ ***