自己修復材料市場:規模・シェア分析、成長動向・予測 (2025-2030年)

自己修復材料市場レポートは、業界をタイプ(ポリマー、複合材料、セラミックス、コンクリート、その他のタイプ)、エンドユーザー産業(ヘルスケア、自動車、電気・電子、建設、航空宇宙、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己修復材料市場に関する本レポートは、タイプ(ポリマー、複合材料、セラミックス、コンクリート、その他のタイプ)、エンドユーザー産業(ヘルスケア、自動車、電気・電子、建設、航空宇宙、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいて業界をセグメント化しています。本調査は2019年から2030年までの期間を対象とし、2024年を基準年、2025年から2030年を予測期間としています。

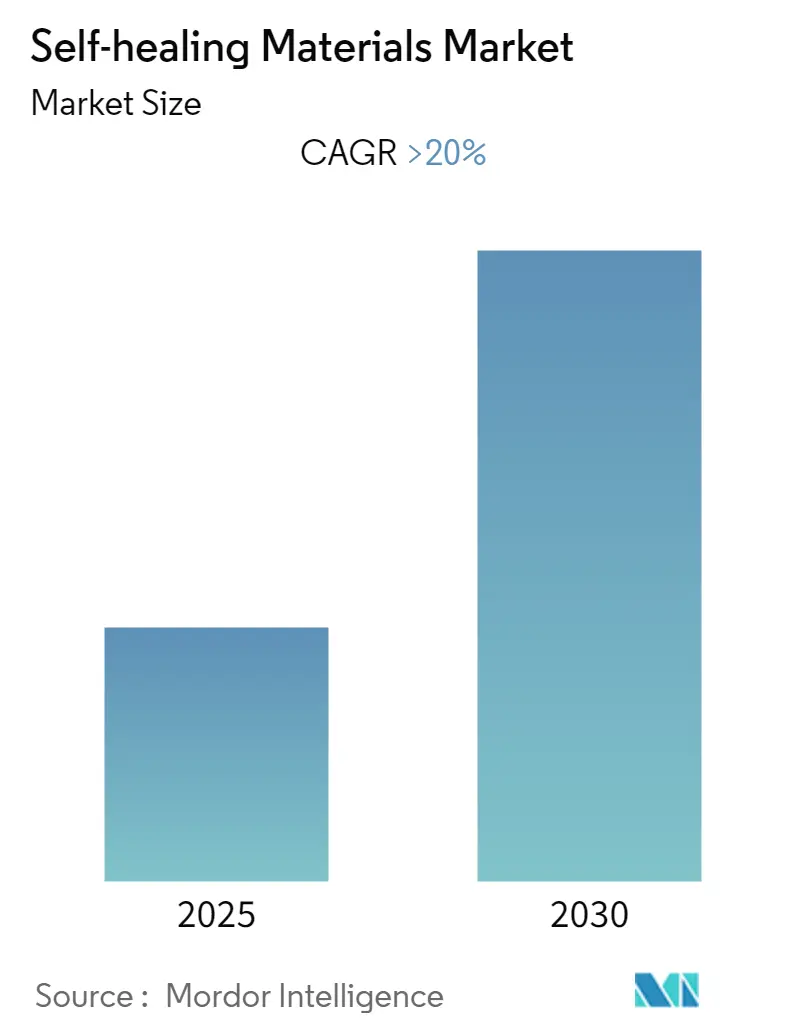

自己修復材料市場は、予測期間中に20%を超える年平均成長率(CAGR)を記録すると予想されています。北米が最大の市場であり、アジア太平洋地域が最も高い成長率を示すと予測されています。

COVID-19パンデミックは、当初、物流および製造業界に大きな影響を与え、市場の成長を妨げました。しかし、その後業界は回復し始め、自動車、建設、航空宇宙産業の着実な拡大によって市場は牽引されています。

市場を推進する主要な要因の一つは、新興国における建設産業の発展です。また、ヘルスケア産業におけるバイオミメティクス分野での自己修復材料の使用が増加していることも、市場をさらに押し上げる可能性があります。一方で、従来の材料と比較して自己修復材料のコストが高いことが、市場の成長を阻害する要因となっています。しかし、意識の高まりを背景に、自動車およびエレクトロニクス産業での自己修復材料の採用が増加していることは、市場にとっての機会となるでしょう。

主要な市場トレンドと洞察

* 建設産業が市場を牽引

自己修復材料は建設産業において不可欠な役割を果たしています。これらの材料は、自己修復プロセスによってひび割れを迅速に修復する可能性を秘めており、コンクリートに使用することで、建物、橋梁、その他の構造物の強度を高め、寿命を延ばすことができます。

世界的に拡大する建設産業は、自己修復材料の需要を増加させるでしょう。米国国勢調査局によると、2023年1月の民間住宅着工許可件数(季節調整済み年率)は1,339,000戸で、前月の改定値1,337,000戸から0.1ポイント増加しました。また、同報告書では、2023年1月の民間住宅完成件数は季節調整済み年率で1,406,000戸となり、前月の改定値1,392,000戸から1.0%増加し、2022年1月の1,247,000戸からは12.8%増加したと報告されています。新規住宅開発に加え、米国では住宅改修への投資も活発です。国内の移住人口が増加するにつれて、改修の必要性がますます高まっています。さらに、持続可能性と高効率な建設の重要性に対する意識の高まりも、改修トレンドを後押ししています。

ドイツでも、2022年10月には25,399戸の住宅建設が承認されました。連邦統計局(Destatis)によると、これは2021年10月から14.2%の減少を反映しています。また、2022年1月から10月までに297,453件の住宅建設許可が発行されました。世界各地におけるこれらの建設活動は、建設産業における自己修復材料の需要を高め、市場を前進させています。

* アジア太平洋地域が最高の成長率を記録

近年、アジア太平洋地域では、特に中国とインドからの自己修復材料の需要が大幅に増加しています。この地域における自己修復材料の消費は、材料の寿命、耐久性、安全性、効率性、性能の向上により、急増すると予測されています。

中国の建設産業は急速に拡大しています。中国国家統計局によると、2022年第4四半期の中国の建設生産額は約2,760億人民元(約400億米ドル)と評価され、前四半期から50%増加しました。

インドは今後7年間で住宅に約1.3兆米ドルの投資を見込んでおり、6,000万戸の新規住宅が建設される予定です。インドはまた、2025年までに世界第3位の建設市場になるという目標を上回ることを計画しています。建設産業に関して、政府は2022-23年度の連邦予算で道路交通・高速道路省に600億ルピー(約77.2億米ドル)を割り当てました。

日本の国土交通省(MLIT)によると、2022年の建設部門への総投資額は約66兆9,900億円(約5,081.6億米ドル)と予想されており、前年比0.6%の増加です。さらに、日本電子情報技術産業協会(JEITA)は、2022年11月時点での日本の電子産業全体の生産額を約10.1兆円(約845億米ドル)と推定しており、これは前年比で約100.7%に相当します。また、日本の電子機器輸出額も、前年と比較して11月までに約15%増加しました。

このように、建設活動の増加、自動車産業の拡大、エレクトロニクス分野の成長は、自己修復材料およびその他の用途の成長に大きく貢献し、予測期間中の市場を押し上げるでしょう。

競争環境

自己修復材料市場は中程度に統合されており、上位企業が市場シェアの大部分を占めています。市場の主要プレイヤーには、Autonomic Materials, Inc.、The Goodyear Tire and Rubber Company、NEI Corporation.、BASF SE、Bayer AGなどが含まれます(順不同)。

最近の業界動向

* 2022年12月:日本の理化学研究所の科学者たちは、市販の化合物を用いて自己修復ポリマーを初めて開発したと発表しました。この自己修復ポリマーは、容易に入手可能な構成要素から作られていると報告されています。

* 2022年10月:ノースカロライナ州立大学の工学研究者たちは、構造物をサービスから外すことなく現場で自己修復できる新しい自己修復複合材料の開発を発表しました。この最新技術は、自己修復材料における長年の2つの課題を解決し、風力タービンのブレードや航空機の翼などの構造部品の寿命を大幅に延ばすことができます。

自己修復材料市場は、建設、自動車、エレクトロニクスといった主要産業の成長に支えられ、今後も堅調な拡大が期待されます。技術革新と地域的な需要の増加が、市場のさらなる発展を促進するでしょう。

このレポートは、自己修復材料の世界市場に関する詳細な分析を提供しています。自己修復材料とは、外部からの診断や人間の介入なしに自律的に損傷を修復できる人工的または合成的に製造された物質を指します。本レポートは、市場の動向、セグメンテーション、競争環境、および将来の展望を包括的に評価しています。

調査範囲と方法論:

本調査は、自己修復材料市場を種類別(ポリマー、複合材料、セラミックス、コンクリートなど)、最終用途産業別(ヘルスケア、自動車、電気・電子、建設、航空宇宙など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化し、分析しています。市場規模と予測は、各セグメントの価値(USD百万)に基づいており、主要地域にわたる15カ国を対象としています。過去の市場データは2019年から2024年までをカバーし、2025年から2030年までの予測期間における市場規模と成長率を提示しています。

エグゼクティブサマリーと主要な洞察:

自己修復材料市場は、予測期間(2025年~2030年)において20%を超えるCAGR(年平均成長率)で成長すると予測されており、非常に高い成長が見込まれています。2025年時点では北米が最大の市場シェアを占めていますが、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域となる見込みです。主要な市場プレイヤーには、Autonomic Materials, Inc.、NEI Corporation、BASF SE、Bayer AG、The Goodyear Tire and Rubber Companyなどが挙げられます。

市場のダイナミクス:

市場の成長を牽引する主な要因としては、建設業界における開発の増加や、バイオミメティクス分野での自己修復材料の利用拡大が挙げられます。一方で、自己修復材料の高コストが市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いといった側面から市場の競争構造を深く掘り下げています。

市場セグメンテーションの詳細:

* 種類別: ポリマー、複合材料、セラミックス、コンクリート、その他の種類に分類されます。

* 最終用途産業別: ヘルスケア、自動車、電気・電子、建設、航空宇宙、その他の最終用途産業が含まれます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域およびその主要国が詳細に分析されています。

競争環境:

競争環境のセクションでは、主要企業による合併・買収、合弁事業、提携、契約などの活動が分析されています。また、市場シェアの分析や主要プレイヤーが採用している戦略についても詳述されており、Acciona, S.A.、Apple Inc.、BASF SE、Bayer AG、Covestro AG、Evonik Industries AG、Michelin North America Inc.など、多数の企業プロファイルが提供されています。

市場機会と将来のトレンド:

将来のトレンドとしては、自動車およびエレクトロニクス産業における自己修復材料の採用増加が重要な市場機会として挙げられています。これは、製品の耐久性向上やメンテナンスコスト削減へのニーズが高まっていることを反映しています。

このレポートは、自己修復材料市場の現状と将来の展望を理解するための貴重な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 建設業界における開発の増加

- 4.1.2 バイオミメティクスにおける自己修復材料の使用の増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 自己修復材料の高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 ポリマー

- 5.1.2 複合材料

- 5.1.3 セラミックス

- 5.1.4 コンクリート

- 5.1.5 その他のタイプ

- 5.2 エンドユーザー産業

- 5.2.1 ヘルスケア

- 5.2.2 自動車

- 5.2.3 電気・電子

- 5.2.4 建設

- 5.2.5 航空宇宙

- 5.2.6 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%) /ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Acciona, S.A.

- 6.4.2 Apple Inc.

- 6.4.3 Autonomic Materials, Inc.

- 6.4.4 BASF SE

- 6.4.5 Bayer AG

- 6.4.6 Covestro AG

- 6.4.7 Evonik Industries AG

- 6.4.8 MacDermid Autotype Ltd.

- 6.4.9 Michelin North America Inc.

- 6.4.10 NEI Corporation

- 6.4.11 The Goodyear Tire and Rubber Company

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 自動車およびエレクトロニクス産業における自己修復材料の採用増加

*** 本調査レポートに関するお問い合わせ ***

自己修復材料とは、外部からの介入を最小限に抑えるか、あるいは全く必要とせずに、材料自身が損傷(ひび割れ、傷など)を検知し、自律的に修復する能力を持つ革新的な材料群を指します。この技術は、生物が傷を治癒するメカニズムに着想を得ており、材料の寿命を大幅に延長し、安全性と信頼性を向上させ、メンテナンスコストを削減することを目的としています。従来の材料は一度損傷するとその機能が低下するか、完全に失われることが一般的でしたが、自己修復材料は損傷発生後も元の性能を回復させることが可能であり、持続可能な社会の実現に貢献する技術として大きな期待が寄せられています。

自己修復材料はその修復メカニズムによって大きく二つのタイプに分類されます。一つは「内因性(Intrinsic)」または「自己修復機能内蔵型」と呼ばれるもので、材料そのものの分子構造に修復機能が組み込まれています。例えば、可逆的な共有結合(Diels-Alder反応など)、水素結合、イオン結合、あるいは動的共有結合を持つポリマー(ビトリマーなど)がこれに該当します。これらの材料は、損傷によって切断された結合が、熱や光などの外部刺激、あるいは自律的な分子運動によって再結合することで修復が進行します。このタイプは繰り返し修復が可能であるという利点がありますが、一般的に修復できる損傷の規模や効率には限界があることが多いです。もう一つは「外因性(Extrinsic)」または「修復剤内包型」と呼ばれるもので、材料内部にあらかじめ修復剤を内包させておくタイプです。代表的なものとして、マイクロカプセル型、血管網型、中空繊維型があります。マイクロカプセル型では、材料中にモノマーや硬化剤などの修復剤を封入した微小なカプセルが分散されており、損傷が発生するとカプセルが破れて修復剤が放出され、それが重合・硬化することでひび割れを埋めます。この方法は高い修復効率を示すことが多いですが、一度修復剤を使い切ると再修復が難しいという一回限りの性質を持つことが一般的です。血管網型や中空繊維型は、材料内部に血管のようなネットワークや中空の繊維を配置し、そこに修復剤を流し込むことで、より広範囲かつ複数回の修復を可能にしようとするものです。これらのメカニズムは、損傷の規模や材料の種類、求められる修復性能に応じて使い分けられ、あるいは組み合わせて利用されます。

自己修復材料の用途は多岐にわたり、様々な産業分野での応用が期待されています。航空宇宙分野や自動車産業では、軽量化と高強度化が求められる複合材料の耐久性向上に貢献します。例えば、航空機の機体や自動車のボディに自己修復機能を持たせることで、微細な損傷が大きな事故につながるリスクを低減し、メンテナンス頻度やコストを削減することが可能になります。電子機器分野では、フレキシブルディスプレイやウェアラブルデバイス、プリント基板などの耐久性向上に役立ちます。ひび割れや断線が自動的に修復されることで、製品寿命が延び、信頼性が向上します。建設・インフラ分野では、コンクリートやアスファルト、橋梁や建築物の塗料などに自己修復機能を持たせることで、構造物の長寿命化、維持管理費の削減、そして災害時の安全性向上に寄与します。生体医療分野では、インプラント材料や人工臓器、ドラッグデリバリーシステムなどに応用され、生体適合性を保ちつつ、体内で発生する微細な損傷を修復することで、機能の維持や安全性の向上を目指します。その他、防食コーティング、傷つきにくい塗料、エネルギーデバイス(バッテリー、太陽電池)の耐久性向上など、幅広い分野での実用化が進められています。

自己修復材料の研究開発は、様々な関連技術との融合によって加速しています。材料科学、特に高分子化学や複合材料技術は、修復剤の設計やカプセル化技術、材料への均一な分散方法の確立に不可欠です。ナノテクノロジーは、マイクロカプセルの微細化や、材料内部に修復機能を組み込むための分子レベルでの設計に貢献しています。損傷を検知し、修復プロセスを監視するためのセンサー技術も重要な要素であり、材料の「スマート化」を推進します。また、人工知能(AI)や機械学習は、材料の設計最適化、損傷予測、修復効率の向上、さらには自律的な修復プロセスの制御に活用され始めています。積層造形(3Dプリンティング)技術は、複雑な血管網構造や修復剤を内包した材料の精密な製造を可能にし、新たな自己修復材料の開発を加速させています。さらに、生物の自己修復メカニズムを模倣するバイオミメティクスは、常に新しい発想と技術的ヒントを提供しています。

市場背景としては、自己修復材料はまだ発展途上の段階にありますが、その潜在的な価値から急速に注目を集めています。市場を牽引する主な要因は、製品の長寿命化によるメンテナンスコストの削減、安全性と信頼性の向上、そして環境負荷の低減(廃棄物の削減)です。特に、航空宇宙、自動車、建設といった高コストなインフラや製品を扱う産業では、自己修復機能による経済的メリットが大きく、導入への関心が高いです。しかし、実用化にはいくつかの課題も存在します。一つはコストです。高性能な自己修復材料の開発・製造には高い技術と費用がかかるため、普及にはコストダウンが不可欠です。次に、修復効率と耐久性の問題です。全ての損傷を完全に修復できるわけではなく、修復できる損傷の規模や回数、修復後の機械的特性の回復度合いには限界があります。また、修復剤の長期安定性や、材料への均一な分散も課題です。さらに、自己修復材料の性能評価や標準化が確立されていないことも、市場拡大の障壁となっています。現在の市場は、特定のニッチな高付加価値製品への応用が中心ですが、研究開発の進展とともに、より広範な分野への展開が期待されています。

将来展望として、自己修復材料は今後も進化を続け、私たちの生活や産業に大きな変革をもたらす可能性を秘めています。研究開発の方向性としては、まず修復効率のさらなる向上と、複数回、あるいはより大規模な損傷に対応できる材料の開発が挙げられます。また、熱や光だけでなく、pH、電気、磁気など、多様な外部刺激に応答して修復する「スマート」な材料や、損傷を自律的に検知し、最適な修復プロセスを選択する「インテリジェント」な材料の開発が進むでしょう。自己修復機能に加えて、自己洗浄、自己冷却、発電など、複数の機能を併せ持つ多機能材料の研究も活発化しています。製造コストの削減と量産技術の確立は、自己修復材料がより多くの製品に採用されるための鍵となります。将来的には、高価な特殊用途だけでなく、家電製品、衣料品、日用品など、私たちの身近な製品にも自己修復機能が搭載されるようになるかもしれません。これにより、製品のライフサイクルが延長され、資源の消費が抑制され、持続可能な社会の実現に大きく貢献することが期待されます。材料科学、化学、物理学、工学、さらには生物学や情報科学といった異分野間の連携が、この革新的な技術のさらなる発展を加速させることでしょう。