排ガス浄化触媒市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

排出ガス浄化触媒市場レポートは、金属(白金、パラジウムなど)、テクノロジー(三元触媒、ディーゼル酸化触媒など)、用途(移動体排出ガス制御、定置型排出ガス制御など)、エンドユーザー産業(自動車、産業など)、および地域(アジア太平洋、北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

排出ガス浄化触媒市場の概要

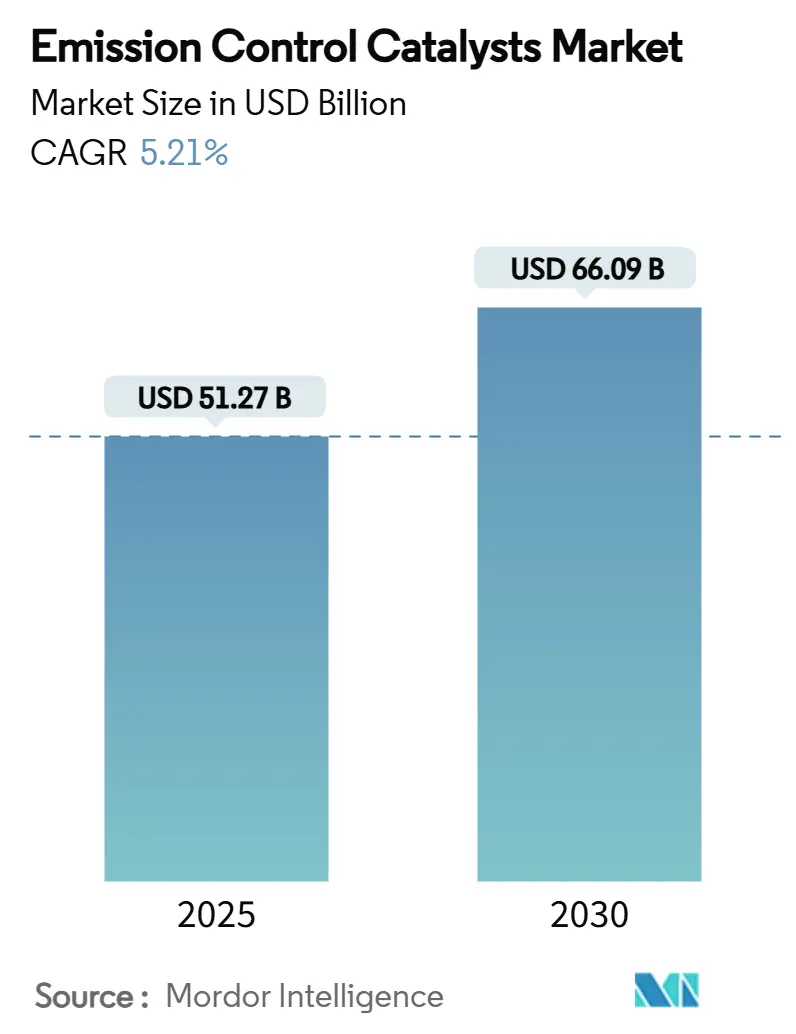

排出ガス浄化触媒市場は、2025年には512.7億米ドルと評価され、2030年には660.9億米ドルに達すると予測されており、年平均成長率(CAGR)は5.21%で推移する見込みです。この成長は、世界的な排出ガス規制の強化、新興国における内燃機関需要の堅調さ、そして触媒技術の継続的な革新によって支えられています。

主要な市場動向と洞察

市場を牽引する要因:

1. オンロードおよびオフロード排出ガス規制の厳格化: 欧州のEuro 7規制や中国のChina VI、インドのBS VI規制など、世界的に粒子状物質(PM)や窒素酸化物(NOx)の排出基準が厳しくなっています。これにより、ガソリン微粒子フィルター(GPF)や高度な三元触媒(TWC)、選択的触媒還元(SCR)システムなどの先進的な後処理技術の採用が加速しています。

2. 軽・大型車両生産の急速な回復: 2024年には世界の軽自動車生産が8%増加し、商用車生産もインフラ投資が活発な経済圏で力強く回復しました。これにより、触媒の出荷台数が増加しています。電動化の進展が遅れている大型車両分野では、ディーゼルSCRやディーゼル酸化触媒(DOC)ソリューションが2030年まで不可欠であり続けると見られています。

3. 大気質と公衆衛生への懸念の高まり: 中国やインドのメガシティでは、PM2.5の超過が深刻な健康リスクとして認識されており、低排出ガスゾーンの設定や車両検査制度の強化が進んでいます。汚染による健康被害のコストが年間2.9兆米ドルに上るとの政府調査も、輸送および産業分野における最良の制御技術の義務化を後押ししています。

4. 産業および電力部門での採用拡大: 定置型システムは年平均成長率6.54%で最も速い成長を遂げています。石炭火力発電所でのSCRユニットの改修や、ガスタービンへの酸化触媒の追加により、NOxおよびCO排出基準の厳格化に対応しています。データセンターのバックアップ発電機も同様の処理を必要としており、産業分野での採用拡大が市場の多様化とリスク分散に貢献しています。

5. 自動車部門の拡大: 特にアジア太平洋地域、ラテンアメリカ、中東・アフリカ地域において、自動車部門の拡大が触媒需要を押し上げています。

市場の抑制要因:

1. パラジウムの価格変動と供給過剰の可能性: 世界プラチナ投資評議会は、2025年までにパラジウムが約90万トロイオンスの供給過剰に転じると予測しています。これに対し、自動車メーカーはプラチナへの代替を進め、ナノ構造表面技術により貴金属の使用量を削減し、触媒コストを抑制しようとしています。

2. バッテリー電気自動車(BEV)の普及加速による自動車触媒需要の浸食: 2030年までにBEVが世界の軽自動車需要の30%に達すると予測されており、将来の排気ガス後処理システムの需要を直接減少させます。欧州と中国がこのシフトを主導していますが、ハイブリッド車やプラグインハイブリッド車は引き続き三元触媒を必要とするため、一部相殺されます。

3. 発展途上地域における高硫黄代替燃料による触媒劣化: アジア太平洋、ラテンアメリカ、アフリカなどの発展途上地域では、高硫黄燃料の使用が触媒の劣化を引き起こす可能性があります。

セグメント分析

* 金属別:

* パラジウムが2024年に排出ガス浄化触媒市場の48.16%を占め、ガソリン三元触媒において優位性を維持しています。

* プラチナは、代替需要の増加により約35%を占め、2030年までに年平均成長率6.71%で最も速い成長が予測されています。

* ロジウムは、その独自のNOx選択性により12%のニッチ市場を維持しています。

* 液体ガリウム-パラジウム合金やナノ構造クラスターなどの新興技術は、より少ない貴金属量で同等の変換効率を約束し、コスト削減に貢献しています。

* 技術別:

* 三元触媒(TWC)が2024年に収益の55.19%を占め、世界のガソリン車にほぼ普遍的に搭載されています。

* ディーゼル酸化触媒(DOC)、ディーゼル/GPFフィルター、SCRシステムは合わせて収益の約3分の1を占め、大型車両およびオフロード部門の成長と連動しています。

* 新興のナノ構造設計は、年平均成長率6.96%で成長しており、石油化学や低温用途で商業規模に達しつつあります。

* Euro 7やChina VII規制に対応するため、ガソリン微粒子フィルターを統合したハイブリッド最適化TWCへのシフトが進むと予想されます。

* BASFのX3Dプリンティングのような積層造形技術は、触媒表面積を増やし、背圧を低減することで効率を向上させています。

* 用途別:

* モバイル排出ガス制御が2024年の需要の82.15%を占め、420億米ドル以上の市場規模に相当します。ハイブリッド車やレンジエクステンダー車が引き続き完全な後処理システムを必要とすることから、2030年まで堅調な見通しです。

* 定置型システムは現在の収益の17.85%に過ぎませんが、産業脱炭素化の義務化により年平均成長率6.54%で成長しています。

* 最終用途産業別:

* 自動車および輸送が2024年に触媒需要の74.12%を占め、約380億米ドルに相当します。

* 産業顧客(発電、化学処理、石油・ガスなど)は約20%を占めますが、各国がプラント固有のNOxおよびVOC排出上限を課すにつれて、自動車分野を上回る年平均成長率6.83%で成長すると予測されています。

* 航空宇宙、海洋、その他のニッチ産業が残りの5.88%を占めています。

地域分析

* アジア太平洋地域は2024年に排出ガス浄化触媒市場の36.52%を占め、187億米ドルを超える売上を記録しました。堅調な車両生産、急速な工業化、China VI-B規制の導入、インドのBS VI制度などが、この地域の年平均成長率7.02%を牽引しています。

* 北米と欧州は2024年の収益の合計53%を占め、市場は技術の高度化によって特徴づけられています。米国EPAの2027年以降の軽自動車規制やEuro 7規制は、広範なハイブリッド化と冷間始動シナリオにおける貴金属使用量の増加を促しています。

* 南米および中東・アフリカは2024年に市場の10.48%を占めましたが、最も高いキャッチアップの可能性を秘めています。ブラジルのエタノール-ディーゼルブレンドや、湾岸協力会議(GCC)諸国における燃料基準のEuro 5への適合に向けた動きが、新たな需要を生み出しています。

競争環境

排出ガス浄化触媒市場は高い集中度を示しており、研究開発が主要な差別化要因となっています。BASFのX3D積層造形技術やUmicoreのAIを活用した材料発見などが、革新を推進しています。TennecoのWalkerやインドのSharda Motorsのような地域専門企業は、柔軟な現地生産と政府政策への適合を通じてニッチなOEMプログラムを獲得しています。市場参入障壁は、知的財産、規制承認期間、貴金属調達に集中しており、新規参入の可能性を制限しています。

主要企業

* Clariant

* Umicore

* Johnson Matthey

* Haldor Topsoe A/S

* BASF

最近の業界動向

* 2024年9月:Neo Performance Materialsが中国山東省に、より高い生産能力と先進的な処理技術を備えた近代的な排出ガス制御触媒工場「Neo Jia Hua Advanced Materials (Zibo) Co.」を開設しました。

* 2024年8月:BASF Catalysts Indiaがチェンナイに、インドの自動車市場向けに特注の排出ガス制御触媒ソリューションに焦点を当てた新しい研究開発・応用ラボを開設しました。

本レポートは、世界の排ガス浄化触媒市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について言及しています。

エグゼクティブサマリーによると、世界の排ガス浄化触媒市場は、2025年に512.7億米ドルと評価されており、2030年までに660.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、オンロードおよびオフロード車両に対する排出ガス規制の厳格化、軽・大型車両生産の急速な回復、大気質と公衆衛生への関心の高まり、産業および電力部門での採用拡大、自動車部門の拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。パラジウムの価格変動と供給過剰によるOEMの購買意欲の低下、バッテリー電気自動車(BEV)の普及加速による自動車触媒需要の浸食、発展途上地域における高硫黄代替燃料による触媒被毒などが課題となっています。

市場は、金属、技術、用途、エンドユーザー産業、地理の各側面から詳細に分析されています。

金属別では、ガソリン車の三元触媒(TWC)における高い効率性から、パラジウムが48.16%のシェアを占め、市場をリードしています。その他、プラチナ、ロジウム、バナジウム、Cu-Znなどの金属も分析対象です。

技術別では、三元触媒(TWC)、ディーゼル酸化触媒(DOC)、ディーゼル/GPF微粒子フィルター(DPF/GPF)、選択的触媒還元(SCR)、リーンNOxトラップ&NSC、新興ナノ構造触媒といった多様な技術が評価されています。

用途別では、モバイル排出ガス制御と定置型排出ガス制御の二つの主要な用途に分けられます。エンドユーザー産業別では、自動車産業、産業部門、その他(航空宇宙、発電など)が対象です。

地理別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)といった主要地域が詳細に分析されています。

特に、自動車用途以外で最も急速に拡大しているセグメントは、定置型の産業および電力部門のアプリケーションです。NOxおよびCO規制の厳格化に対応するためのSCRおよび酸化触媒の導入により、年平均成長率(CAGR)6.54%で成長しています。

電動化の影響については、バッテリー電気自動車(BEV)の普及が長期的な排気後処理システムの需要を減少させる一方で、ハイブリッド車、商用車、および産業用途からの需要は少なくとも2030年までは維持されると見込まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Aerinox Inc.、ANAND Group、BASF、CATALER CORPORATION、CDTi Advanced Materials Inc.、Clariant、CORMETECH、Cummins Inc.、DCL International Inc.、Evonik Industries AG、Haldor Topsoe A/S、Heraeus Precious Metals、IBIDEN、Johnson Matthey、Kanadevia Corporation、NEO、NGK INSULATORS, LTD.、Nikki-Universal Co., Ltd.、SINOTECH Company Limited、Umicoreなど、主要20社の企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が含まれています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても触れています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 オンロードおよびオフロード排出ガス規制の厳格化

- 4.2.2 小型・大型車両生産の急速な回復

- 4.2.3 大気質と公衆衛生への懸念の高まり

- 4.2.4 産業および電力部門での採用増加

- 4.2.5 自動車部門の拡大

-

4.3 市場抑制要因

- 4.3.1 パラジウムの価格変動と供給過剰がOEMの購入を抑制

- 4.3.2 BEV普及の加速が自動車触媒需要の伸びを侵食

- 4.3.3 開発途上地域における高硫黄代替燃料による触媒被毒

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 金属別

- 5.1.1 プラチナ

- 5.1.2 パラジウム

- 5.1.3 ロジウム

- 5.1.4 その他の金属(バナジウム、Cu-Znなど)

-

5.2 技術別

- 5.2.1 三元触媒 (TWC)

- 5.2.2 ディーゼル酸化触媒 (DOC)

- 5.2.3 ディーゼル/GPF微粒子フィルター (DPF/GPF)

- 5.2.4 選択的触媒還元 (SCR)

- 5.2.5 リーンNOxトラップ & NSC

- 5.2.6 新興ナノ構造触媒

-

5.3 用途別

- 5.3.1 移動体排出ガス制御

- 5.3.2 定置型排出ガス制御

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 産業

- 5.4.3 その他のエンドユーザー産業(航空宇宙、発電など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Aerinox Inc.

- 6.4.2 ANAND Group

- 6.4.3 BASF

- 6.4.4 CATALER CORPORATION

- 6.4.5 CDTi Advanced Materials Inc.

- 6.4.6 Clariant

- 6.4.7 CORMETECH

- 6.4.8 Cummins Inc.,

- 6.4.9 DCL International Inc.

- 6.4.10 Evonik Industries AG

- 6.4.11 Haldor Topsoe A/S

- 6.4.12 Heraeus Precious Metals

- 6.4.13 IBIDEN

- 6.4.14 Johnson Matthey

- 6.4.15 Kanadevia Corporation

- 6.4.16 NEO

- 6.4.17 NGK INSULATORS, LTD.

- 6.4.18 Nikki-Universal Co., Ltd.

- 6.4.19 SINOTECH Company Limited

- 6.4.20 Umicore

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

排ガス浄化触媒は、自動車や産業機械などから排出される有害な排気ガス成分を、化学反応によって無害な物質に変換する装置です。具体的には、一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)、粒子状物質(PM)といった人体や環境に悪影響を及ぼす物質を、水(H2O)、二酸化炭素(CO2)、窒素(N2)などの無害な物質に変える役割を担っています。触媒は、それ自体は反応によって消費されることなく、化学反応を促進する物質であり、排ガス浄化触媒の主要な構成要素は、白金(Pt)、パラジウム(Pd)、ロジウム(Rh)といった貴金属を主成分とする触媒活性物質と、その活性物質を担持するためのアルミナやセリアなどの多孔質担体、そしてそれらを一体化させるウォッシュコート層から成り立っています。これらの触媒は、排ガスが触媒層を通過する際に、有害物質と触媒活性物質が接触し、特定の温度条件下で効率的に化学反応が進行するように設計されています。

排ガス浄化触媒には、その用途や対象となるエンジン、除去すべき有害物質の種類に応じて様々なタイプが存在します。最も広く普及しているのは、ガソリンエンジン車に用いられる「三元触媒」です。これは、CO、HC、NOxの三種類の有害物質を同時に浄化する能力を持ち、理論空燃比付近での精密な制御が不可欠です。ディーゼルエンジン車向けには、COとHCを酸化除去する「ディーゼル酸化触媒(DOC)」や、粒子状物質(PM)を捕集・燃焼除去する「ディーゼル微粒子捕集フィルター(DPF)」があります。DPFは触媒をコーティングした「触媒付きDPF(CDPF)」として機能することも多いです。さらに、ディーゼルエンジンから排出されるNOxを効率的に低減するために、「選択的触媒還元(SCR)触媒」が広く採用されています。これは尿素水(AdBlue)を還元剤として用い、NOxを窒素と水に分解します。また、希薄燃焼ガソリンエンジンやディーゼルエンジン向けには、NOxを吸蔵し、一時的にリッチな雰囲気で還元する「NOx吸蔵還元触媒(LNT/NSR)」も開発されています。近年では、ガソリン直噴エンジンからのPM排出に対応するため、「ガソリン微粒子捕集フィルター(GPF)」の採用も進んでいます。

排ガス浄化触媒の主要な用途は、やはり自動車分野です。ガソリン車、ディーゼル車はもちろんのこと、ハイブリッド車や燃料電池車においても、エンジンの排ガス処理や燃料電池システム内のCO除去など、様々な形でその技術が活用されています。自動車以外にも、その用途は多岐にわたります。例えば、火力発電所や工場、ごみ焼却施設などの大規模な産業用定置発生源では、排出されるNOxやSOx、ダイオキシン類などの有害物質を除去するために、大型の触媒装置が導入されています。また、建設機械や農業機械といったオフロード車両、さらには船舶のエンジン排ガス浄化にも触媒技術が不可欠となっています。これらの用途では、それぞれ異なる運転条件や排ガス組成に対応できるよう、特定の触媒材料や構造が最適化されて使用されています。

排ガス浄化触媒の性能を最大限に引き出すためには、単独の技術としてではなく、様々な関連技術との連携が不可欠です。最も重要なのは、エンジンの燃焼制御技術です。特に三元触媒においては、空燃比を理論空燃比に厳密に制御する「ラムダ制御」が不可欠であり、これには高精度なO2センサーが用いられます。ディーゼルエンジンのSCRシステムでは、尿素水の噴射量を最適化するための精密な制御システムや、NOxセンサー、温度センサーなどが重要な役割を果たします。また、DPFやGPFの性能維持には、捕集したPMを定期的に燃焼除去する「再生制御技術」が不可欠です。触媒自体の開発においても、貴金属の使用量を削減しつつ性能を維持・向上させるための「触媒材料科学」の進歩が著しく、耐熱性や耐久性の向上、低温活性の改善などが常に追求されています。さらに、排ガスの流れや触媒反応をシミュレーションする「計算流体力学(CFD)」や「反応速度論モデリング」といった技術も、触媒設計の効率化に貢献しています。

排ガス浄化触媒市場は、世界的な環境規制の強化によって強く牽引されてきました。欧州のユーロ排出ガス規制、米国のEPAやCARB規制、中国の国家排出基準など、各国・地域で自動車や産業機械からの排出ガス規制が年々厳しくなっており、これが触媒技術の進化と市場拡大の最大の原動力となっています。地球温暖化対策としてのCO2排出量削減の動きも、エンジンの燃費向上とそれに伴う触媒の最適化を促しています。一方で、電気自動車(EV)や燃料電池車(FCV)へのシフトは、長期的には内燃機関(ICE)向け触媒の需要に影響を与える可能性がありますが、当面の間はハイブリッド車(HEV)の普及により、ICE向け触媒の需要は堅調に推移すると見られています。また、貴金属価格の変動は触媒の製造コストに大きな影響を与えるため、貴金属使用量の削減や代替材料の開発が常に求められています。サプライチェーンの安定性も重要な課題であり、リサイクル技術の発展も市場の持続可能性に貢献しています。

排ガス浄化触媒の将来は、自動車産業の電動化の進展と環境規制のさらなる厳格化という二つの大きな潮流の中で形成されていくでしょう。内燃機関が完全に姿を消すまでにはまだ長い時間がかかると予想され、特にハイブリッド車においては、エンジンの効率的な運用と超低排出ガス化を実現するための触媒技術の重要性は引き続き高いです。今後は、より低温での活性化、耐久性の向上、貴金属使用量のさらなる削減、そしてアンモニアスリップ触媒のような新たな機能を持つ触媒の開発が加速すると考えられます。また、AIやIoT技術との融合により、排ガス状態をリアルタイムで監視し、触媒の性能を最適化する「スマート触媒」の登場も期待されています。長期的には、燃料電池車におけるCO除去触媒や、水素製造プロセスにおける触媒など、新たなエネルギーシステムにおける触媒の役割も拡大していく可能性があります。使用済み触媒からの貴金属リサイクル技術の高度化も、資源の有効活用と持続可能な社会の実現に向けて不可欠な要素となるでしょう。