防氷コーティング市場 規模・シェア分析-成長動向と予測 (2025-2030年)

グローバル凍結防止コーティング市場レポートは、基材 (金属、ガラス、セラミックス、コンクリート、その他)、エンドユーザー産業 (自動車・輸送、建設、電気通信、再生可能エネルギー、その他)、および地域 (アジア太平洋、北米、欧州、世界のその他の地域) 別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防氷コーティング市場の概要

本レポートは、防氷コーティング市場の規模、シェア、業界分析に関するものです。市場は、基材(金属、ガラス、セラミックス、コンクリート、その他)、最終用途産業(自動車・輸送、建設、電気通信、再生可能エネルギー、その他)、および地域(アジア太平洋、北米、欧州、その他)によってセグメント化されています。調査期間は2019年から2030年で、予測期間は2025年から2030年です。

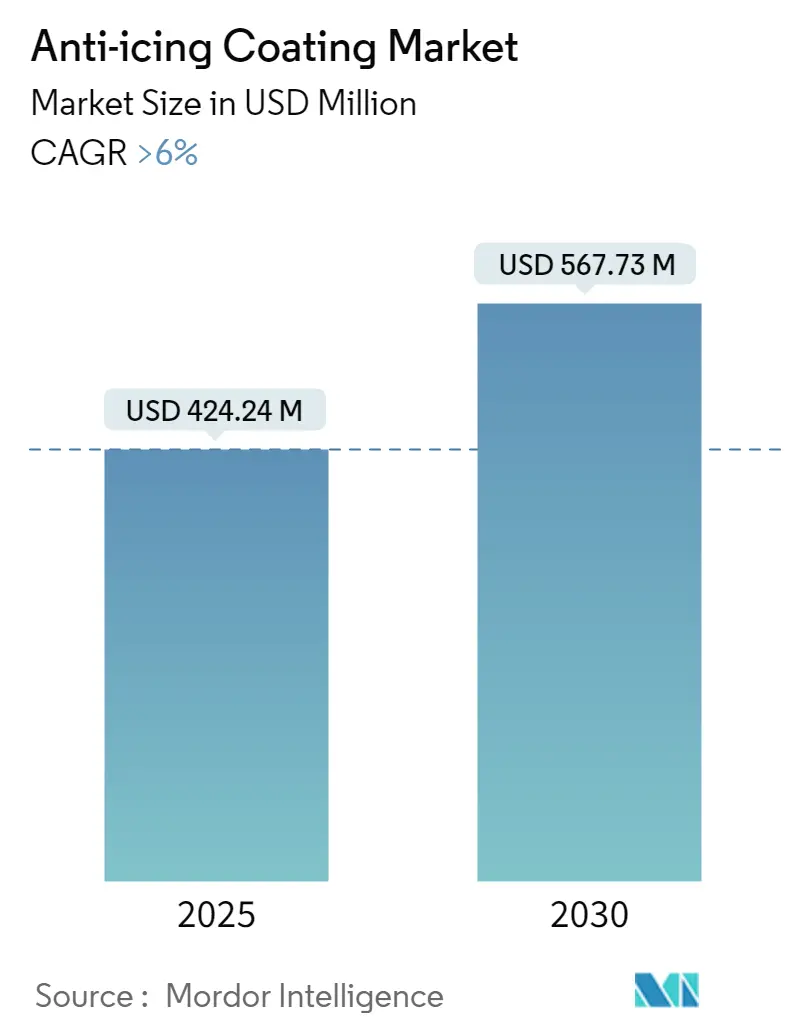

市場規模は、2025年に4億2,424万米ドルと推定され、2030年には5億6,773万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.00%を超えると見込まれています。最も急速に成長する市場は北米であり、最大の市場は欧州です。市場の集中度は低いとされています。

COVID-19パンデミックは、世界的なロックダウン、厳格なソーシャルディスタンス措置、サプライチェーンの混乱により、防氷コーティング市場に悪影響を及ぼしました。原材料価格の上昇も、市場へのマイナス影響の一因となりました。しかし、規制解除後は市場は順調に回復し、自動車、輸送、建設、電気通信、再生可能エネルギー産業における防氷コーティングの消費増加に牽引され、大幅に回復しました。

市場の成長を促進する要因としては、自動車および航空宇宙分野からの需要増加、寒冷地における高い需要、そして防氷コーティングの優れた特性が挙げられます。一方で、費用対効果の高い代替品の存在が市場成長を妨げる可能性があります。将来の市場機会としては、自己持続性のある潤滑防氷層の開発が期待されています。地域別では、寒冷地での防氷コーティングの用途拡大により、欧州地域が市場を牽引すると予測されています。

世界の防氷コーティング市場の動向と洞察

自動車および輸送産業が市場を牽引

防氷コーティングは、コストとエネルギー消費の削減、技術製品の性能向上、製品の安全性向上に貢献するため、市場を活性化させると考えられています。特に、自動車および輸送産業は、寒冷地における車両での防氷コーティングの広範な消費により、主要なセグメントとなるでしょう。クリーンエネルギー閣僚会議(CEM)の電気自動車イニシアチブや電気自動車の普及拡大も、近い将来の防氷コーティング消費を促進すると予想されます。

世界の自動車生産台数の増加も市場を牽引しています。国際自動車工業連合会(OICA)によると、世界の自動車生産台数は2021年の8,021万台から2022年には8,501万台に達し、6%の成長を記録しました。中国、米国、インドが世界の主要な自動車市場です。中国は世界最大の自動車生産国および輸出国であり、2022年の自動車生産台数は前年比3%増の2,702万台でした。米国は中国に次ぐ世界第2位の自動車市場で、2022年の生産台数は2021年の915万台から9%増の1,006万台に達し、自動車産業の成長が防氷コーティングの需要を刺激しました。

さらに、航空機メーカーは受注残を埋めるために生産加速を模索しており、ボーイングの「商業見通し2022-2041」では、2041年までに全世界で41,170機の新型航空機が納入されると推定されています。このような航空機生産の増加も、現在の市場を牽引すると予想されます。これらの要因により、自動車および輸送分野が防氷コーティング市場を牽引すると見込まれています。

欧州地域が市場を牽引

欧州地域は、防氷コーティング市場を支配すると予測されています。航空宇宙、電気通信、送電線、建設、オフショアプラットフォームなど、多くの産業での用途拡大が防氷コーティングの需要を促進すると考えられます。

ドイツの自動車製造業は、欧州全体の自動車生産において重要なシェアを占めています。フォルクスワーゲン、メルセデス・ベンツ、アウディ、BMW、ポルシェなどの主要ブランドがドイツに拠点を置いています。OICAによると、2022年の乗用車および小型商用車の総生産台数は、2021年の330万台から11%増の367万台に達しました。このような自動車産業の成長が、防氷コーティングの需要を促進しています。同様に、フランスの自動車産業も著しい成長を記録しました。OICAによると、2022年の同国の車両総生産台数は138万台で、前年比2%増でした。

ドイツは欧州最大の建設産業を有しており、新規住宅建設活動の増加に牽引され、緩やかに成長しています。ユーロスタットによると、建築建設収益は2022年に1,140億米ドルを記録し、2024年までに1,254億米ドルに達すると予想されています。この建設産業の成長も、現在の市場を牽引するでしょう。

欧州では航空交通量の増加に伴い、航空機の需要も高まっています。ボーイングの「商業見通し2022-2041」では、2041年までに8,550機の新型航空機が納入され、市場サービス価値は8,500億米ドルに達すると推定されており、これにより地域における防氷コーティングの需要が増加します。

防氷コーティングは、風力タービンのローターブレードに広く使用され、着氷による機械的強度への影響を防ぎ、メンテナンスコストを削減し、円滑な運用を確保します。欧州は風力発電容量を増やしており、2022年には19ギガワットの新規風力発電容量を設置しました。さらに、欧州は2023年から2027年の期間に129ギガワットの新規風力発電所を設置することを目指しています。したがって、風力エネルギー分野の成長も、この地域の防氷コーティング市場を牽引すると予想されます。これらの市場動向すべてが、予測期間中の欧州地域における防氷コーティング市場の需要を促進すると見込まれています。

競争環境

防氷コーティング市場は、部分的に統合された性質を持っています。主要なプレーヤーには、NEI Corporation、Cytonix、PPG Industries, Inc.、DuPont、NanoSonic, Inc.などが含まれます(順不同)。主要プレーヤーに関する最近の業界動向は、完全な調査レポートで詳細にカバーされています。

このレポートは、アンチアイシングコーティング市場に関する詳細な分析を提供しています。アンチアイシングコーティングは、基材への氷の付着を最大80%削減し、危険な氷の蓄積を防ぐ特性を持つナノコンポジットコーティングです。硬質で透明性があり、滑らかで光沢のある仕上がりと低いヘイズが特徴です。

市場規模に関して、2024年には3億9,879万米ドルと推定され、2025年には4億2,424万米ドルに達すると予測されています。さらに、2025年から2030年にかけて6%を超える年平均成長率(CAGR)で成長し、2030年には5億6,773万米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測をカバーしています。

市場の成長を牽引する主な要因としては、自動車および航空宇宙分野からの需要増加、寒冷地における高い需要、そしてアンチアイシングコーティングが持つ優れた特性が挙げられます。一方で、費用対効果の高い代替品の存在が市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の競争環境を深く掘り下げています。

市場は、基材、エンドユーザー産業、および地域によって詳細にセグメント化されています。

基材別では、金属、ガラス、セラミックス、コンクリートが含まれます。

エンドユーザー産業別では、自動車・輸送、建設、電気通信、再生可能エネルギー、その他のエンドユーザー産業(海洋、産業など)に分類されます。

地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、およびその他の地域(南米、中東・アフリカ)に分けられています。地域別の特徴として、2025年にはヨーロッパが最大の市場シェアを占めると予測されており、北米は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向、市場シェア分析、主要企業の戦略が取り上げられています。主要な市場プレイヤーとしては、NEI Corporation、PPG Industries, Inc.、DuPont、Cytonix、NanoSonic, Inc.などが挙げられており、これらの企業のプロファイルも詳細に調査されています。

将来の市場機会とトレンドとしては、自己持続性潤滑アンチアイシング層の開発が注目されています。その他にも、市場の成長を促進する新たな機会が特定されています。

本レポートは、研究の前提条件、調査範囲、調査方法論を明確に示しています。各セグメントについて、市場規模と予測は価値(米ドル)に基づいて行われており、主要地域における11カ国のアンチアイシングコーティング市場の規模と予測もカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 自動車および航空宇宙分野からの需要の増加

- 4.1.2 寒冷気候条件における高い需要

- 4.1.3 凍結防止コーティングの優れた特性

- 4.2 阻害要因

- 4.2.1 費用対効果の高い代替品の入手可能性

- 4.2.2 その他の阻害要因

- 4.3 業界バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 基材

- 5.1.1 金属

- 5.1.2 ガラス

- 5.1.3 セラミックス

- 5.1.4 コンクリート

- 5.2 エンドユーザー産業

- 5.2.1 自動車および輸送

- 5.2.2 建設

- 5.2.3 電気通信

- 5.2.4 再生可能エネルギー

- 5.2.5 その他のエンドユーザー産業(海洋、産業など)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Aerospace & Advanced Composites GmbH

- 6.4.2 Battelle Memorial Institute

- 6.4.3 CG2 Nanocoatings

- 6.4.4 Cytonix

- 6.4.5 DuPont

- 6.4.6 Fraunhofer

- 6.4.7 Helicity Technologies, Inc.

- 6.4.8 HygraTek

- 6.4.9 NanoSonic, Inc.

- 6.4.10 NEI Corporation

- 6.4.11 Opus Materials Technologies

- 6.4.12 PPG Industries, Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 自己持続性潤滑性防氷層の開発

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

防氷コーティングは、物体表面への氷の付着を抑制、遅延、あるいは除去する機能を持つ特殊な表面処理技術を指します。冬季の低温環境下において、水滴や水蒸気が物体表面で凍結し、氷が形成されることによって引き起こされる様々な問題、例えば航空機の安全性低下、風力発電の効率低下、送電線の断線、交通インフラの機能不全などを未然に防ぐことを目的として開発されてきました。この技術は、単に氷を「溶かす」除氷とは異なり、氷が「付着しにくい」または「付着しても剥がれやすい」状態を作り出すことで、着氷による悪影響を最小限に抑えることに重点を置いています。

防氷コーティングには、そのメカニズムや材料特性によっていくつかの種類が存在します。

第一に、撥水性コーティングが挙げられます。これは、表面の自由エネルギーを低くし、水滴が表面に広がるのを防ぎ、球状になって転がり落ちやすくする特性を持つものです。特に、超撥水性コーティングは、ハスの葉効果に代表される微細な表面構造と低表面エネルギー材料の組み合わせにより、水滴がほとんど接触せずに弾き飛ばされるため、凍結する前に水滴が除去されやすくなります。フッ素系ポリマーやシリコーン系材料、あるいはシリカナノ粒子などを利用したものが一般的です。しかし、過冷却状態の水滴や霜の形成に対しては、その効果が限定的になる場合があります。

第二に、低接着性コーティングがあります。これは、氷が表面に形成されたとしても、その接着力を極めて弱くすることで、わずかな振動や風、あるいは自重によって容易に剥がれ落ちるように設計されたものです。柔軟性のあるシリコーンゴムやポリウレタン、エラストマーなどがこのタイプに分類されます。これらの材料は、氷と表面の間に薄い液膜を形成しやすく、また、材料自体の弾性によって氷の応力を緩和する効果も期待できます。

第三に、融点降下型コーティングがあります。これは、表面に不凍液成分(例えばグリコールなど)を徐々に滲出させることで、表面の水の凝固点を下げ、氷の形成を抑制するタイプです。即効性がある一方で、不凍液成分の持続性や補充の必要性が課題となることがあります。最近では、自己修復機能を持つ材料と組み合わせることで、効果の持続性を高める研究も進められています。

これらの基本タイプを組み合わせたハイブリッド型コーティングも開発されており、例えば撥水性と低接着性を両立させることで、より広範な着氷条件に対応しようとする試みがなされています。

防氷コーティングの用途は多岐にわたります。

最も代表的なのは航空宇宙分野です。航空機の翼、プロペラ、エンジン吸気口、センサー、風防などに適用され、着氷による揚力低下、操縦性悪化、エンジン停止などの重大な事故を防ぎ、安全な運航を確保します。

エネルギー分野では、風力発電のブレードに着氷することで発生する発電効率の低下や、ブレードの損傷を防ぐために不可欠です。また、送電線や太陽光パネルへの着氷も電力供給の不安定化や発電効率の低下を招くため、防氷コーティングの適用が進められています。

交通インフラにおいても重要な役割を果たします。道路標識や信号機、監視カメラへの着氷は視認性を低下させ、交通事故のリスクを高めます。橋梁や鉄道車両、船舶などにも適用され、構造物の損傷防止や運行の安全確保に貢献しています。

建築分野では、屋根からの落氷による事故防止、アンテナや監視カメラの機能維持、外壁の美観維持などに利用されます。

自動車分野では、ワイパーブレード、サイドミラー、センサー類、ドアハンドルなどへの着氷を防ぎ、視界の確保や利便性の向上に寄与します。

その他、冷凍庫や冷蔵庫の霜付き防止、スポーツ用品、ドローンなど、低温環境下で使用される様々な製品や設備に応用されています。

防氷コーティングは、単独で用いられるだけでなく、他の関連技術と組み合わせてその効果を最大化することが一般的です。

除氷技術は、着氷後に氷を除去する技術であり、熱(電熱ヒーター、温風など)、機械的振動、化学薬品(不凍液散布)などが用いられます。防氷コーティングは着氷を「防ぐ」のに対し、除氷は着氷した氷を「取り除く」ものであり、両者は補完的な関係にあります。例えば、防氷コーティングで着氷を遅延させ、必要に応じて除氷技術で残った氷を除去するといった運用が考えられます。

着氷検知技術は、着氷の有無や程度をリアルタイムで検知するセンサー技術です。これにより、防氷・除氷システムを必要な時に必要なだけ作動させることが可能となり、エネルギー消費の最適化やシステムの効率的な運用に貢献します。

自己修復材料は、コーティングに生じた微細な損傷を自己で修復し、防氷機能の持続性を高める技術です。これにより、メンテナンス頻度の低減やコーティング寿命の延長が期待されます。

スマートマテリアルは、温度、湿度、電場などの外部刺激に応じて特性を変化させる材料であり、防氷コーティングに応用することで、必要に応じて防氷機能を発揮する「オンデマンド防氷」の実現が期待されています。

防氷コーティングの市場背景を見ると、その需要は年々高まっています。

主な要因としては、気候変動による異常気象の増加が挙げられます。大雪や着氷雨といった現象が頻発することで、着氷による被害リスクが増大し、防氷対策の重要性が再認識されています。

また、再生可能エネルギーの普及、特に寒冷地での風力発電所の建設増加は、ブレードの着氷対策の需要を大きく押し上げています。

航空、鉄道、自動車といった交通機関の安全基準の厳格化も、防氷技術の進化を促す要因となっています。

さらに、ドローンや自動運転車など、新たなモビリティの登場も、これまで想定されなかった環境下での防氷ニーズを生み出しています。

一方で、市場にはいくつかの課題も存在します。コーティングの耐久性、耐摩耗性、耐候性の向上は常に求められるテーマです。特に屋外環境では、紫外線、風雨、温度変化などによる劣化が避けられず、長期間にわたって効果を維持できる技術が望まれています。

また、コスト削減と施工性の改善も重要な課題です。高機能なコーティングは製造コストが高くなりがちであり、広範な普及のためには、より経済的で容易に施工できる技術の開発が不可欠です。

環境負荷の低減も重要な視点です。一部の高性能なフッ素系材料には環境規制の動きがあり、フッ素フリーやVOC(揮発性有機化合物)フリーといった環境に優しい材料へのシフトが求められています。

これらの課題を克服しつつ、防氷コーティング市場は今後も着実に成長していくと予測されています。

将来展望として、防氷コーティングはさらなる高機能化と環境適合性の追求が進むでしょう。

高機能化の面では、より高い耐久性、耐摩耗性、耐候性を持ち、かつ超撥水性、低接着性、融点降下といった複数の機能を高度に融合したハイブリッド型コーティングの開発が進むと考えられます。また、自己修復機能や着氷検知機能を内蔵した「スマートコーティング」の実現も期待されており、これにより、コーティングの寿命延長や、より効率的で自律的な防氷システムの構築が可能になります。

環境適合性の面では、フッ素フリー、VOCフリーといった環境に優しい材料への転換が加速し、製造プロセスにおける環境負荷の低減も重要な開発テーマとなるでしょう。

コストパフォーマンスの向上も引き続き注力される分野です。量産技術の確立による製造コストの低減、施工の簡素化、そしてメンテナンスフリー化によって、より多くの分野での普及が促進されると見込まれます。

新たな応用分野への展開も期待されます。例えば、ウェアラブルデバイス、医療機器、農業分野など、これまで着氷が大きな問題とされてこなかった分野においても、防氷コーティングのニーズが顕在化する可能性があります。

さらに、AIやIoTといった先進技術との連携も進むでしょう。気象データや着氷予測データと連携し、最適なタイミングで防氷機能を発揮させるシステムや、遠隔監視・制御による効率的な運用が実現されることで、防氷コーティングは単なる材料技術に留まらず、より高度なソリューションの一部として進化していくと考えられます。