産業用ファブリック市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

産業用ファブリック市場レポートは、繊維タイプ(ガラス繊維糸、ポリアミド、ポリエステルなど)、生地構造(織物、不織布など)、用途(自動車内装材、コンベヤベルトなど)、エンドユーザー産業(自動車・輸送、鉱業・マテリアルハンドリングなど)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ファブリック市場の概要:成長トレンドと予測(2025年~2030年)

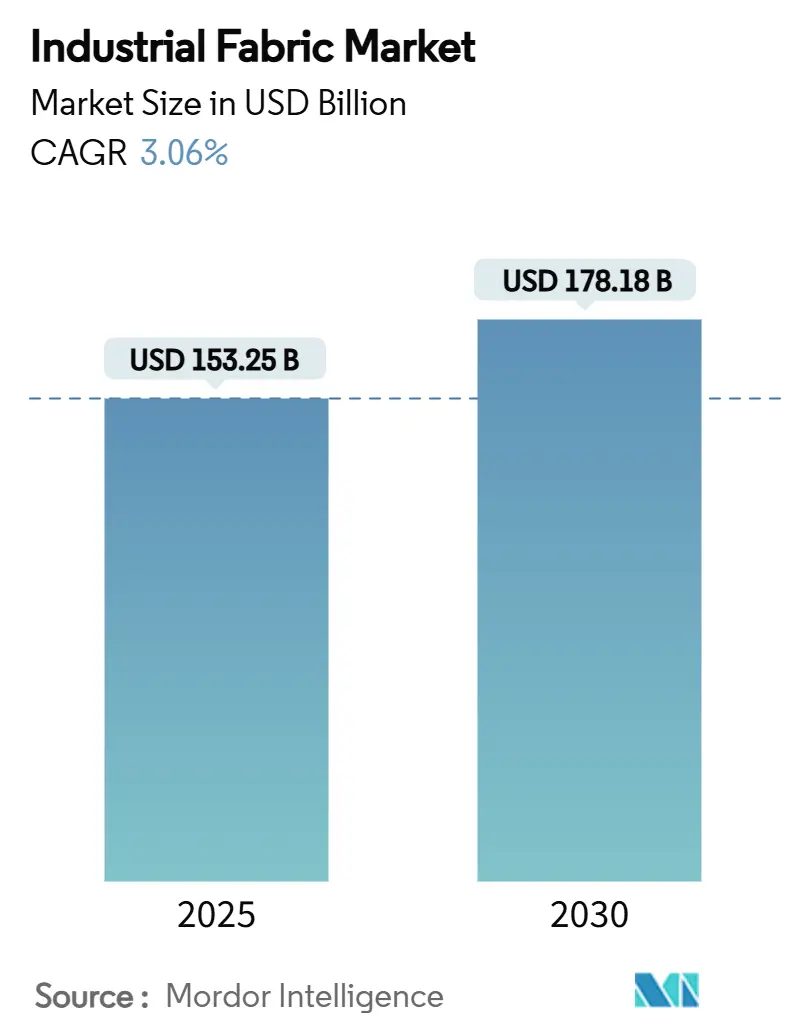

産業用ファブリック市場は、2025年には1,532.5億米ドルと推定され、2030年には1,781.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.06%で推移すると見込まれています。この緩やかな拡大は、持続可能性への要求、より厳格な安全基準、およびサプライチェーンの再編といった要因の下で成熟しつつあるセクターを反映しています。

産業用ファブリックは、インフラ、機械、車両、エネルギーシステムなど、交換が不可欠な分野に組み込まれているため、市場の勢いは安定しています。電気自動車(EV)における軽量化、マテリアルハンドリングの広範な自動化、再生可能エネルギー機器における先進複合材料の使用が、さらなる成長の余地を生み出しています。現在の競争は、性能、規制遵守、循環経済の目標のバランスを取りながら、バイオベースの代替品が規模を拡大することに焦点を当てています。

# 主要なレポートのポイント

* 繊維タイプ別: 2024年にはポリエステルが産業用ファブリック市場シェアの39.16%を占め、アラミド繊維は2030年までに5.83%のCAGRで拡大すると予測されています。

* 生地構造別: 2024年には織布が収益シェアの45.18%を占め、不織布は2030年までに4.16%のCAGRで最も高い成長率を記録すると予測されています。

* 用途別: 2024年にはコンベヤーベルトが産業用ファブリック市場規模の28.05%を占め、防火服は2025年~2030年の間に5.07%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には建設が産業用ファブリック市場の25.43%のシェアを占め、自動車・輸送分野は2030年までに5.51%のCAGRで最も速く成長しています。

* 地域別: 2024年にはアジア太平洋地域が41.09%のシェアを占め、5.64%のCAGRで成長すると予測されており、製造拠点および需要の中心地としての役割を強化しています。

# 世界の産業用ファブリック市場のトレンドと洞察

促進要因(Driver Impact Analysis)

1. 自動車分野での急速な用途拡大(CAGRへの影響: +1.2%):

自動車メーカーは、車両の軽量化と組み込みセンサーを可能にする軽量テキスタイル複合材料で内装とパワートレインを再設計しています。コンチネンタル社のベルトスタータージェネレーターは、高トルクに対応しながらCO₂排出量を15%削減できる綿-ポリアミドベルトを使用しており、ファブリックが機能的な動力伝達要素としても機能することを証明しています。バッテリー式EVプラットフォームは、耐久性のある軽量シートカバーやフロア材の需要を高め、導電性繊維を統合したファブリックは車内の触覚フィードバックをサポートします。中国、欧州、北米でのEV採用の増加は、自動車分野を産業用ファブリック市場の長期的な需要触媒として位置付けています。

2. コンベヤーベルトでの用途増加(CAGRへの影響: +0.8%):

大容量の鉱山、バルク港、小包ハブでは、極端な衝撃に耐えながら長距離で柔軟に機能する繊維強化ベルトが不可欠です。DiagBelt+のような診断システムは、稼働を停止することなくスプライス疲労を検出し、耐用年数を延ばし、ダウンタイムを短縮します。多層ポリエステルファブリックを組み込んだスチールコードベルトは、20kmの単一フライトコンベヤーを可能にし、運搬トラックの排出量とメンテナンスコストを削減します。迅速な設置が可能な機械式スプライスの革新は、交換時間を短縮し、生産稼働時間を確保します。安定したベルト交換サイクルが基本的な需要を支え、コンベヤー用途は産業用ファブリック市場内で基盤的な役割を担っています。

3. 風力エネルギータービン部品の採用(CAGRへの影響: +0.6%):

次世代の80~100メートルのブレードは、炭素繊維とガラス繊維のテキスタイルプリフォームを組み合わせて、重量を増やすことなく剛性を達成しています。ハイブリッド炭素-ガラス繊維は、ブレード質量を25%削減し、フルカーボン代替品と比較して材料コストを40%削減できるため、均等化発電原価を競争力のあるものに保ちます。Fiberlineのようなサプライヤーは、Nordex Delta4000タービン向けに引抜成形炭素プロファイルを提供しており、ニッチなファブリック専門家が再生可能エネルギーのサプライチェーンにどのように浸透しているかを示しています。世界の風力発電容量が増加するにつれて、タービンメーカーは疲労寿命を向上させ、リサイクル可能な複合システムへの道を開くファブリックアーキテクチャにコミットし、産業用ファブリック市場を長期的に押し上げています。

4. 産業用ろ過部品の需要増加(CAGRへの影響: +0.4%):

産業用フィルターは、空気の流れを維持しながら微粒子を捕捉するナノスケールの孔を持つ不織布およびエレクトロスピニングファブリックを使用しています。インドの国家清浄空気プログラムや中国の「青い空」イニシアチブにおけるPM₂.₅のより厳格な制限は、セメント、鉄鋼、発電所全体での改修を推進しています。多層ポリプロピレン-PTFEフェルトは、99.97%の捕集効率を達成し、240°Cのガス流に耐えることができ、ファブリックエンジニアリングによって達成可能な性能向上を示しています。ワクチンや半導体超純水用の液体プロセスろ過における並行した成長は、需要をさらに多様化させています。規制の施行は、ろ過が持続的な成長ベクトルであり続けることを保証します。

5. インフラ・建設の拡大(CAGRへの影響: +0.3%):

アジアのメガプロジェクト全体で、地盤安定化やコンクリート補強のためのジオテキスタイルを活用し、建設分野が2024年の産業用ファブリック市場で25.43%のシェアを占めました。

抑制要因(Restraint Impact Analysis)

1. 石油化学原料価格の変動(CAGRへの影響: -0.7%):

ポリエステル短繊維やナイロンチップは、原油やパラキシレンの変動に追随し、買い手が追加料金に抵抗するとマージンを圧迫します。2025年初頭には、アジアのオレフィンクラッカーは、需要の軟化とナフサコストの高騰によりマイナスのスプレッドに直面し、稼働率の削減を余儀なくされました。ベトナムやインドネシアでの通貨安は、米ドル建ての原料ショックを増幅させ、運転資金を拘束するより高い安全在庫を促しています。この変動は、大規模な垂直統合型生産者に有利に働き、中堅の工場を圧迫し、産業用ファブリック市場全体でのコスト計画に課題を投げかけています。

2. バイオベースのテクニカルテキスタイルへの移行(CAGRへの影響: -0.5%):

欧州の炭素価格設定とグリーン公共調達規則は、リヨセル、ポリ乳酸、ISCC認証バイオEPDMの採用を加速させています。Dow社のNORDEL RENマスバランスエラストマーは、化石燃料投入量を削減しながら、シールやベルトにドロップイン性能を提供します。単位コストは石油化学製品の同等品よりも高いものの、OEMはスコープ3排出量削減とブランド差別化を重視しています。従来の工場は、クローズドループ溶剤回収やバイオポリマー処理のための改修に資金を投入する必要があり、設備投資の負担が増加します。この移行は、従来の原料から需要をそらし、産業用ファブリック市場の従来の成長軌道を抑制しています。

3. 自己修復エラストマーベルトによる代替(CAGRへの影響: -0.3%):

自己修復エラストマーベルトは、鉱業や重工業において、ファブリックベースのコンベヤーベルトの一部を代替する可能性があり、長期的に市場に影響を与える可能性があります。

# セグメント分析

繊維タイプ別:アラミドの安全プレミアムがコモディティ量を上回る

ポリエステルは、コスト優位性と遍在するサプライチェーンに支えられ、2024年には産業用ファブリック市場の39.16%のシェアを維持しています。しかし、アラミドは、雇用主が防火安全プロトコルを強化し、軍が個人保護具を近代化するにつれて、2030年までに5.83%のCAGRで成長する見込みです。アラミドベースの防火服の産業用ファブリック市場規模は、石油・ガスプロジェクトのパイプラインとともに急速に成長すると予測されています。中国とインドにおけるポリエステルの生産能力増強は、安定した価格を保証し、コンベヤーおよびコーティングファブリック用途での地位を維持しています。

労働者の安全への投資の増加は、従来の選択肢の半分の重量で難燃性と引張強度を提供するメタアラミドおよびパラアラミド製品への購買を促しています。一方、ナイロンは耐摩耗性を要求される自動車シートやエアバッグの契約を獲得し、ガラス繊維はプリント基板やタービンブレードの複合材料補強に貢献しています。ポリエチレンナフタレート(PEN)や高弾性ポリプロピレンなどの特殊繊維は、化学的不活性性を必要とするニッチな環境で使用されています。これらの異なる成長経路は、プレミアム繊維が少量でも高いマージンを獲得し、サプライヤーを産業用ファブリック市場内のコモディティサイクルから保護していることを示しています。

生地構造別:織布構造が構造的汎用性を維持

織布構造は2024年に45.18%のシェアを占め、4.16%のCAGRで最も高い成長率を記録しており、強度方向の最適化のために経糸と緯糸の形状を調整する能力を証明しています。多層織布ベルトは、鉄鉱石コンベヤーで3,000 N/mmの引張荷重をサポートしながら、曲げ疲労抵抗を維持します。織布ベルトの産業用ファブリック市場規模は、オーストラリアとブラジルでの鉱物生産の増加に伴い、着実に拡大すると予測されています。

スパンボンドおよびメルトブローンポリプロピレンをベースとした不織布メディアは、均一な孔径が重要なクリーンルームろ過および外科用品内で加速しています。編物および多軸経編構造は、複雑な負荷経路に沿って繊維を配置することで、航空宇宙および風力ブレードの需要を獲得しています。幅広高速織機および先進的なコーティングラインでの自動化は生産性を向上させ、単位コストを削減し、産業用ファブリック市場全体での織布形式の戦略的優位性を強化しています。

用途別:安全服が急増、コンベヤーベルトが量を支える

コンベヤーシステムは、鉱業、セメント、小包仕分け施設での継続的な交換需要により、2024年には産業用ファブリック市場規模の28.05%を占めました。綿-ポリエステルからEPDM-アラミドカーカスへの材料アップグレードはベルト寿命を延ばしますが、摩耗の反復的な性質が安定した量を牽引しています。

防火服は、製油所、化学プラント、鋳造所がより厳格な暴露制限に直面するにつれて、5.07%のCAGRで増加すると予測されています。このセグメントでは、放射熱を反射する軽量アラミドブレンドとアルミ加工された外殻がますます指定されています。伝動ベルト、エアバッグ、ろ過メディア、防弾パネルが多様な用途を構成し、産業用ファブリック市場が景気循環型および反景気循環型セクターへのバランスの取れた露出を維持することを保証しています。

最終用途産業別:自動車の電化が成長見通しを押し上げる

建設は、アジアのメガプロジェクト全体で地盤安定化およびコンクリート補強のためのジオテキスタイルを活用し、2024年には産業用ファブリック市場の25.43%のシェアを占めました。しかし、自動車および輸送分野は、EVメーカーが防音カーペット、軽量シート張り、バッテリーパック断熱材を指定するにつれて、2030年までに5.51%の最も活発なCAGRを示しています。

鉱業、金属、マテリアルハンドリングは、コンベヤーベルトの交換を通じて基本的な量を維持し、石油・ガスは難燃性ギアの需要を維持しています。再生可能エネルギー企業は、タービンブレードやソーラーパネルの裏面シート用に織布および縫製された多軸ファブリックを購入しています。この最終用途のモザイクは収益チャネルを多様化させ、産業用ファブリック業界を単一セクターの景気後退への露出を少なくしています。

# 地域分析

アジア太平洋地域は、中国、インド、東南アジアが紡績、織布、コーティング、労働力において規模の優位性をもたらしたため、2024年には産業用ファブリック市場で41.09%のシェアを占めました。地域CAGRの5.64%は、EV、インフラ、風力エネルギー設備に対する政策支援を反映しています。通貨の変動と賃金インフレは輸出業者に課題を投げかけていますが、国内需要が外部の軟化を相殺しています。メーカーは、中国の巨大工場を補完するためにインドネシアとベトナムに工場を設立することでヘッジし、回復力を高めています。

北米は、防衛、航空宇宙、シェールガス保護具向けの高性能ファブリックで着実な採用を示しています。米国の洋上風力プロジェクトは複合材料の需要を推進し、インフレ削減法(IRA)のコンテンツ規則はテクニカルテキスタイルラインの国内生産を促しています。カナダの鉱業部門はコンベヤーおよびろ過ファブリックの注文を維持していますが、全体的な成長はアジアに遅れをとっています。

欧州は持続可能性のリーダーシップを重視し、テキスタイルの拡大生産者責任を法制化し、バイオベースの投入物を奨励しています。ドイツおよびスカンジナビアの風力タービンOEMは、リサイクル可能なスパーキャップシステムに関してファブリックサプライヤーと提携しています。東欧は、EUのOEMにサービスを提供する自動車フロア材およびシートファブリック生産のための低コストハブを提供しています。南米および中東の新興地域は、ジオテキスタイルおよび工業用ホースを牽引するインフラ支出を拡大していますが、現地製造が限られているため輸入が優勢です。これらのダイナミクスは、アジアの優位性を確固たるものにしながら、成熟した西側経済圏でプレミアムなニッチ市場の余地を残しています。

# 競合状況

産業用ファブリック市場は、適度な断片化と集中のポケットを特徴としています。コンベヤーベルトのカーカスは、コンチネンタルAG、ブリヂストン、フェナーが主導しており、これらの企業はゴム配合およびスチールコード生産への垂直統合からトップの地位を確立しています。保護服ファブリックでは、デュポン、レンツィング、テイジンがアラミドおよびセルロース系イノベーションで競合し、多数の地域工場がコモディティポリエステルロールを供給しています。

戦略的な転換は、持続可能性の資格に焦点を当てています。コンチネンタル社のCONTI NXTマルチVベルトは、有機繊維とバイオポリマーを使用してスコープ3排出量を最大15%削減し、再生可能コンテンツの主流OEMによる受け入れを示しています。Dow社のマスバランスエラストマーとDSM社のバイオベースDyneemaヤーンは、認証済み原料への移行を強調しています。M&Aは活発であり、Shawmut社によるFairystone Fabrics社の買収は、ダッシュボードやドアライナー用の3D編み能力を増強しており、サプライヤーが専門的なノウハウをどのように確保しているかを示しています。

予測保全やキャビン占有検出のためのセンサーを統合するスマートファブリック全体で技術提携が拡大しています。リサイクル可能な熱可塑性複合材料や自己修復エラストマーに焦点を当てたスタートアップ企業は、性能と循環性の両面で既存企業に挑戦しています。グローバルプレーヤーは、パイロットプラントや大学とのオープンイノベーションプラットフォームに投資することで対抗しています。バイオベースの規模拡大とデジタルモニタリングが産業用ファブリック市場全体での調達基準を再形成するにつれて、競争の激化が予想されます。

産業用ファブリック業界の主要企業

* Ahlstrom

* Berry Global Inc.

* Bridgestone Corporation

* Continental AG

* DuPont

最近の業界動向

* 2024年9月: Shawmut Corporationは、自動車および産業分野におけるテクニカルテキスタイル能力を強化するため、800万米ドルの投資でFairystone Fabricsを買収しました。

* 2024年9月: Continental Aftermarketは、有機繊維とバイオポリマーを使用し、CO₂排出量を最大15%削減できるマルチVベルト「CONTI NXT」を発売しました。

このレポートは、世界の産業用ファブリック市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、競争環境、市場機会、将来の展望など、多岐にわたる情報が含まれています。

市場規模と成長予測によると、世界の産業用ファブリック市場は2025年に1,532.5億米ドルと評価されており、2030年には1,781.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は3.06%です。地域別では、アジア太平洋地域が市場を牽引しており、2025年時点で41.09%の市場シェアを占め、最も速い5.64%のCAGRで成長すると見込まれています。これは、同地域が大規模な製造能力と国内消費の増加を兼ね備えているためです。

市場の成長を促進する主な要因としては、自動車分野での急速な用途拡大、コンベヤーベルトにおける用途の増加、風力エネルギータービン部品の採用拡大、産業用ろ過部品の需要増加、インフラおよび建設部門の拡大が挙げられます。一方で、市場の成長を抑制する要因も存在します。これには、石油化学原料価格の変動、バイオベースのテクニカルテキスタイルへの移行、自己修復性エラストマーベルトによるファブリックの代替などが含まれます。

レポートでは、市場が様々な側面から詳細に分析されています。繊維タイプ別では、グラスファイバー糸、ポリアミド、ポリエステル、アラミド、ナイロン、その他の繊維タイプ(レーヨン、PENなど)に分類されます。ファブリック構造別では、織物、不織布、ニットに分けられます。用途別では、自動車内装トリム、コンベヤーベルト、伝動ベルト、防火服、その他の用途(産業用ろ過など)が分析されています。特に、防火服は最も高い5.07%のCAGRで成長すると予測されており、職場安全規制の厳格化が需要を押し上げています。また、コンベヤーベルトは28.05%のシェアを占める最大の量セグメントです。最終用途産業別では、自動車・輸送、鉱業・マテリアルハンドリング、石油・ガス、建設、食品加工、エネルギー(風力・太陽光)、ヘルスケア・衛生、その他の最終用途産業(農業など)に細分化されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各市場が詳細に調査されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供され、Ahlstrom、Albany International Corp.、Bridgestone Corporation、DuPont、Freudenberg Group、Toray Industries Inc.など多数の主要企業のプロファイルが含まれています。持続可能性のトレンドも市場に大きな影響を与えています。生産者は、性能を犠牲にすることなく規制や顧客の持続可能性目標を達成するため、バイオベースのベルト、マスバランスエラストマー、リサイクル可能な複合ファブリックの商業化を進めています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動車分野での急速な用途拡大

- 4.2.2 コンベヤーベルトでの用途増加

- 4.2.3 風力タービン部品の採用

- 4.2.4 工業用ろ過部品の需要増加

- 4.2.5 インフラおよび建設部門の拡大

-

4.3 市場抑制要因

- 4.3.1 石油化学原料価格の変動

- 4.3.2 バイオベースの産業用繊維への移行

- 4.3.3 自己修復性エラストマーベルトによる繊維の代替

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 繊維タイプ別

- 5.1.1 ガラス繊維糸

- 5.1.2 ポリアミド

- 5.1.3 ポリエステル

- 5.1.4 アラミド

- 5.1.5 ナイロン

- 5.1.6 その他の繊維タイプ(レーヨン、PEN)

-

5.2 織物構造別

- 5.2.1 織物

- 5.2.2 不織布

- 5.2.3 編物

-

5.3 用途別

- 5.3.1 自動車内装材

- 5.3.2 コンベヤベルト

- 5.3.3 伝動ベルト

- 5.3.4 防火服

- 5.3.5 その他の用途(工業用ろ過など)

-

5.4 最終用途産業別

- 5.4.1 自動車および輸送

- 5.4.2 鉱業およびマテリアルハンドリング

- 5.4.3 石油およびガス

- 5.4.4 建設

- 5.4.5 食品加工

- 5.4.6 エネルギー(風力および太陽光)

- 5.4.7 ヘルスケアおよび衛生

- 5.4.8 その他の最終用途産業(農業など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 アールストロム

- 6.4.2 アルバニー・インターナショナル・コーポレーション

- 6.4.3 バーネット

- 6.4.4 ベリー・グローバル・インク

- 6.4.5 ブリヂストン株式会社

- 6.4.6 セレックス・アドバンスト・ファブリックス・インク

- 6.4.7 コンチネンタルAG

- 6.4.8 デュポン

- 6.4.9 ファイバーテックス・ノンウーブンズ A/S

- 6.4.10 フィテサSAおよび関連会社

- 6.4.11 フォルボ・ムーブメント・システムズ

- 6.4.12 フロイデンベルグ・グループ

- 6.4.13 ハバジット

- 6.4.14 ヒュースカー・インターナショナル

- 6.4.15 KCWW

- 6.4.16 ショーマット・コーポレーション

- 6.4.17 東レ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ファブリックとは、一般的な衣料用や家庭用ファブリックとは一線を画し、特定の産業用途において極めて高い機能性、耐久性、信頼性が求められる繊維製品の総称でございます。これらは、過酷な環境下での使用に耐えうるよう、素材選定から加工技術に至るまで、高度な技術が投入されております。単に布としての役割だけでなく、構造材、保護材、フィルター材、補強材など、多岐にわたる機能を発揮することが特徴です。その性能は、製品の安全性、効率性、持続可能性に直結するため、各産業分野において不可欠な素材として位置づけられております。

産業用ファブリックは、その素材、構造、機能によって多種多様に分類されます。素材別では、ポリエステル、ナイロン、アラミド繊維(ケブラー、ノーメックス)、超高分子量ポリエチレン繊維(ダイニーマ、スペクトラ)、PPS繊維、PTFE繊維、ガラス繊維、炭素繊維といった合成繊維や無機繊維が主流でございます。これらは、それぞれ高強度、耐熱性、耐薬品性、軽量性、導電性などの特定の優れた特性を持っております。一部の用途では、綿や麻などの天然繊維も使用されます。構造別では、織物、編物、不織布が主な形態です。織物は、平織り、綾織り、朱子織りなどがあり、高い寸法安定性と強度を特徴とします。編物は、柔軟性や伸縮性に優れ、身体にフィットする用途などに用いられます。不織布は、繊維をランダムに結合させたもので、フィルター材や吸音材、衛生材料などに広く利用されております。さらに、これらの繊維を樹脂と組み合わせた複合材料の基材としても重要な役割を担っております。

産業用ファブリックの用途は非常に広範であり、現代社会のあらゆる分野でその機能が活用されております。自動車分野では、エアバッグ、シートベルト、タイヤコード、内装材、遮音材、断熱材などに使用され、安全性と快適性の向上に貢献しております。土木・建築分野では、ジオテキスタイルとして土壌の安定化、排水、分離、補強に用いられるほか、膜構造建築物、テント倉庫、屋根材、遮熱シート、防音材などにも活用されております。医療・衛生分野では、手術着、ドレープ、マスク、包帯、人工臓器の一部、医療用フィルターなど、清潔性や生体適合性が求められる製品に不可欠です。環境・エネルギー分野では、集塵フィルター、水処理フィルター、オイルフェンス、燃料電池のセパレーター、風力発電ブレードの基材など、環境保全やエネルギー効率の向上に寄与しております。その他、スポーツ・レジャー用品(テント、寝袋、セイル)、産業資材(コンベアベルト、ホース、研磨材、梱包材、ワイパー)、防護服、航空宇宙分野の複合材料基材など、その応用範囲は枚挙にいとまがございません。

産業用ファブリックの進化は、多岐にわたる関連技術の発展によって支えられております。まず、繊維そのものの開発技術が挙げられます。高強度、高弾性、耐熱性、耐薬品性、導電性といった特定の機能を持つ高機能繊維の創出は、ファブリックの性能を飛躍的に向上させました。次に、製織、製編、不織布製造といった加工技術です。高速化、精密化はもちろんのこと、多層構造化や異種素材の複合化により、より複雑な機能を持つファブリックの製造が可能となっております。さらに、ファブリックに新たな機能を持たせるための後加工技術も重要です。コーティング技術では、PVC、PU、シリコン、フッ素樹脂などを塗布することで、防水性、防汚性、耐候性、耐薬品性、難燃性などを付与します。ラミネート技術は、複数のファブリックやフィルムを積層することで、防水透湿性や遮熱性などの複合機能を実現します。その他、撥水加工、抗菌加工、帯電防止加工、UVカット加工といった表面処理技術も、製品の付加価値を高める上で不可欠でございます。これらの技術は、ファブリックが特定の用途で最高の性能を発揮するために、常に進化を続けております。

産業用ファブリック市場は、近年、世界的に堅調な成長を続けております。この成長の背景には、いくつかの主要な要因がございます。第一に、環境規制の強化と環境意識の高まりです。これに伴い、高性能なフィルター材による排ガス・排水処理、リサイクル可能な素材の需要が増加しております。第二に、自動車や航空機産業における軽量化・省エネルギー化のニーズです。これにより、高強度・軽量な複合材料の基材としての産業用ファブリックの採用が拡大しております。第三に、労働安全衛生意識の向上に伴う防護服や安全装備の需要増です。耐切創性、耐熱性、耐薬品性など、特定の危険から作業者を守る高機能ファブリックが求められております。第四に、新興国におけるインフラ整備の進展です。土木分野でのジオテキスタイルなどの需要が拡大しております。一方で、原材料価格の変動、生産プロセスの環境負荷低減への対応、高機能化に伴うコスト増、そしてグローバル市場における競争激化といった課題も存在します。日本企業は、高品質かつ高機能な製品開発に強みを発揮し、これらの課題に対応しながら市場での優位性を確立しております。

産業用ファブリックの将来は、さらなる高機能化、環境対応、そして新たな応用分野の開拓によって、非常に明るいものと予測されております。高機能化の面では、センサーを内蔵し生体情報や環境情報を取得できるスマートテキスタイル、自己修復機能を持つファブリック、環境変化に応じて特性が変化する応答性ファブリックなどの開発が進むでしょう。ナノテクノロジーの応用により、超撥水、抗菌、UVカットといった機能がさらに高度化されることも期待されます。環境対応は、今後ますます重要なテーマとなります。バイオマス由来の繊維や生分解性繊維の利用拡大、生産プロセスにおける省エネルギー化やCO2排出量削減、そして使用済み製品のリサイクル技術の高度化と普及が加速するでしょう。これにより、持続可能な社会の実現に貢献する素材としての役割が強化されます。新たな応用分野としては、宇宙開発や海洋開発といった極限環境での使用、ロボット産業における軽量・高強度素材、そして医療・ヘルスケア分野での再生医療やウェアラブルデバイスへの応用が期待されます。また、AIを活用した設計最適化や生産プロセスの効率化、IoTによる製品のトレーサビリティや性能監視など、デジタル技術との融合も進み、産業用ファブリックの可能性は無限に広がっていくことと存じます。